醫藥行業是國民經濟的重要組成部分,直接關系到居民的生命健康與生活質量。醫藥產業的產業鏈構成中,上游為醫藥制造行業,中游為醫藥流通行業,下游為醫院、藥店等消費終端。

醫藥行業產業鏈結構

資料來源:智研咨詢整理

醫藥流通行業連通這上游生產行業與下游需求終端,發揮著承上啟下的重要作用。特別是在抗疫的背景下下,醫療資源的流通調配,直接關系到國家發展和居民的安全,其戰略意義更為凸顯。

一、2019年發展概況

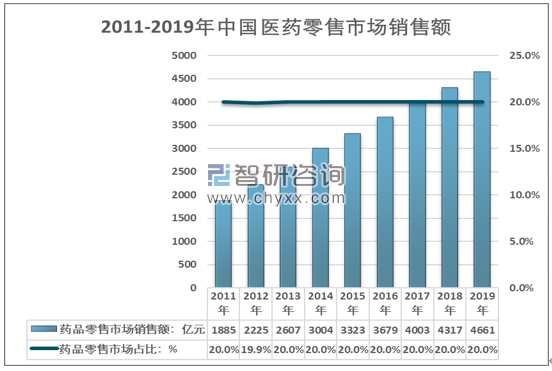

過去十年,中國醫藥流通行業正處于高速增長階段,年復合增長率超過10%。七大類醫藥商品銷售額從2011年的9426億元,增長至2019年的23303億元。

2011-2019年中國醫藥商品銷售規模

資料來源:商務部,智研咨詢整理

智研咨詢發布的《2021-2027年中國醫藥流通行業發展戰略規劃及市場規模預測報告》顯示:藥品零售市場銷售額4661億元,扣除不可比因素同比增長9.85%,而藥品零售市場銷售額在整個醫藥商品市場中占比較為穩定,始終維持在20%左右的水平。

2011-2019年中國醫藥零售市場銷售規模

資料來源:商務部,智研咨詢整理

二、醫藥流通市場能維持高速增長的主要原因是:

1、醫藥流通體系不斷完善。隨著零售門店的增多,醫藥電商滲透率的提高,以及物流行業的發展,流通行業無論從“覆蓋面”還是“效率”方面均有較大提升。

2、醫保改革的深入,以及國家衛生的不斷投入,增強市場對于醫藥商品和服務的需求。

3、疫情影響

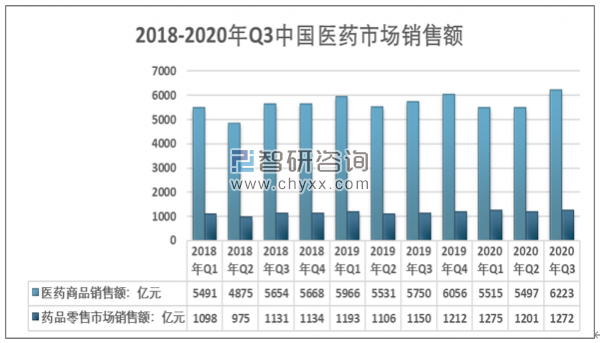

從商務部數據可以看出,疫情爆發初期,國內醫藥市場受到較大影響。較2020年一季度銷售額5515億元,較2019年同期水平,減少451億元。二季度與19年水平基本持平。在疫情得到有效控制后,醫藥市場銷售迅速回升,三季度銷售額為6223億元。

2018-2020年Q3中國醫藥市場銷售額情況

注:季度銷售為含稅數據

資料來源:商務部藥品流通統計系統數據,智研咨詢整理

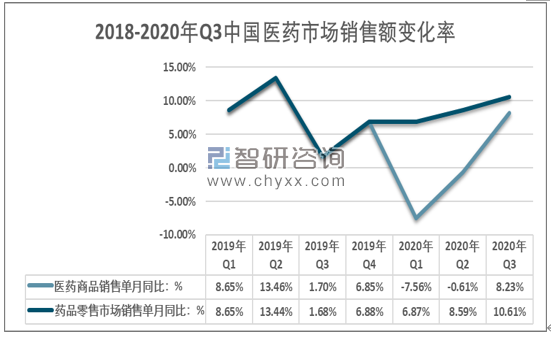

醫藥流通市場由批發市場與零售市場構成。正常狀態下,零售市場與藥品銷售市場高度相關。2019年以前,零售市場與總體市場變化率相關系數趨于1。而在疫情爆發之后,兩者出現分化,2020年一季度,零售市場同比增長6.87%,總體市場同比下滑7.56%。在疫情得以控制后,兩者變化逐漸趨同。這說明了,藥品零售市場與批發市場,受疫情影響的程度差異性較大。藥品批發市場對疫情的變化更為敏感,零售市場具有一定的剛性,敏感性較低。

2018-2020年Q3中國醫藥市場銷售額變化率情況

資料來源:商務部藥品流通統計系統數據,智研咨詢整理

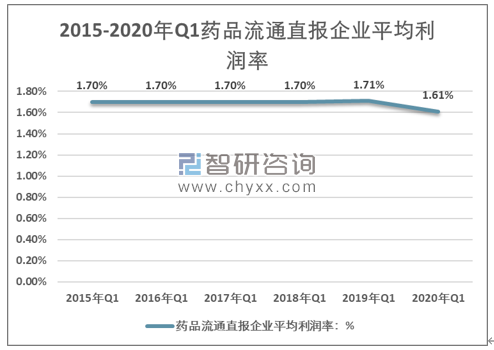

企業層面,藥品流通企業受疫情影響有限。往年一季度,藥品流通企業平均利潤率維持在1.70%的水平。受疫情的影響,流通企業的平均利潤為1.61%,同比下降5.8%,下滑幅度有限。

2015-2020年Q1藥品流通直報企業平均利潤率情況

資料來源:商務部藥品流通統計系統數據,智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫藥流通行業市場全景調研及未來趨勢研判報告

《2025-2031年中國醫藥流通行業市場全景調研及未來趨勢研判報告 》共八章,包含中國醫藥流通行業終端市場分析,中國醫藥流通企業案例分析,中國醫藥流通行業投資戰略規劃與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫藥流通行業全景速覽:“兩票制”改革穩步推進,行業整體呈現規模化、集中化趨勢發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)