一、高爾夫產業的定義

高爾夫產業是指為社會提供高爾夫產品的同一類經濟活動的集合以及同類經濟部門的總和,按運營模式可分為:

1、核心產業:包括健身娛樂業和競技表演業。

2、中間產業:主要是中介管理業和大眾傳媒業。

3、外圍產業:外圍產業包含范圍較多,比如高爾夫生產制造業,博彩業,體育旅游業,保險業,房地產業等。

二、高爾夫產業結構分析

1、發展結構

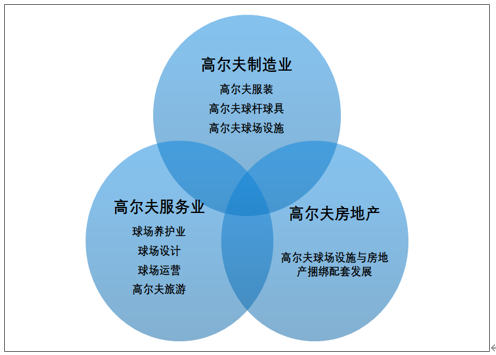

高爾夫相關服務業有高爾夫球場養護業、球場設計、賽事運營、場館運營、高爾夫旅游業等。同時,高爾夫球場建設與房地產捆綁配套發展,二者相互促進。

高爾夫產業覆蓋范圍廣

資料來源:智研咨詢整理

高爾夫產業產品生產制作市場的基本結構一覽表

生產類型 | 產品對象 | 產品功能 | 產品營銷 | 生產領域 | 生產流程 |

高爾夫球場(含專用練習場設計與建造) | 企業經營者 | 承辦高爾夫球比賽和為消費者提供高爾夫運動鍛煉及休閑娛樂服務 | 定向型的建設合作 | 土地規劃、土木建筑、景觀造型設計與造型建筑、植物培育和種植等 | 選址規劃、設計施工、育苗植草、植樹、管理、護養 |

高爾夫球場專用草種 | 用于高爾夫球場和練習場建設 | 為高爾夫運動提供必備的運動環境和基本的運動條件 | 專業生產部門供給,或球場建造商定向選種育苗種植 | 傳統草業生產或傳統農林業生產 | 選種、育苗、種植等 |

高爾夫球場專用肥料和藥劑 | 用于球場草坪維護和消除球場草坪病蟲害 | 保證草坪和植物的正常生長,防止或消除病蟲害 | 生產部門直銷或社會流通領域購買 | 農業化工生產或農業肥料生產 | 研制、配料、加工、包裝出廠 |

高爾夫球場專用草坪維護保養機械 | 企業經營者 | 用于球場草坪的維護保養所需的專門機械, 如輔沙機、剪草機、打孔機等各種機械設備 | 專業生產部門直銷或社會流通領域購買 | 工業動力機械生產或相關工業生產領域 | 設計開發、配件生產和加工,組裝成品生產等 |

高爾夫運動器具 | 職業運動員和高爾夫運動愛好者 | 職業運動員和普通高爾夫愛好者從事高爾夫運動實踐所必備的高爾夫球運動器具 | 以社會流通領域營銷為主,或高爾夫器具營銷部門為消費者的特殊需求而定做 | 相對獨立的專業生產 | 按照規格、標準進行技術設計,通過傳統工藝和現代工藝加工生產,制作高爾夫運動所需的各種運動器具 |

高爾夫運動服 | 職業運動員、普 | 作為職業運動員、普通 | 社會流通領域 | 傳統的服裝紡織工業 | 設計、制作、選擇面料、裁 |

裝和相關配套用品 | 通高爾夫運動愛好者以及普通消費者 | 高爾夫愛好者的運動服裝或用品、以及普通消費者作為其它運動或休閑活動的著裝 | 作為高爾夫運動服裝和用品的主要銷售渠道 | 生產,個別特殊用品則由相關領域的企業加工或生產 | 剪、加工制作等 |

高爾夫運動禮品、紀念品和相關特殊用品 | 運動員和從事高爾夫運動交流的人群 | 獎勵比賽優勝者、交流來往的紀念,或特殊活動用于紀念或留念的物品 | 社會流通領域或相關生產企業定向生產加工等 | 傳統禮品加工、定做的工業生產領域 | 設計、選料、加工制作,或根據客戶需求而定向加工生產等 |

資料來源:智研咨詢整理

2、發展特點

1) 高爾夫產品專業生產的企業規模不斷擴大,產品的專業化生產部門日趨細化,產品門類不斷增多。

2) 高爾夫產品的生產工藝不斷提高,科技含量不斷增強,高新科技成果的轉化,使產品材質選用更加優良。

3) 高爾夫產品的開發更突出以人為本的社會發展需求,產品的研發與生產更具個性化和針對性。

4) 盡管名牌產品的市場優勢仍顯突出,但產品的市場競爭也日趨激烈。以突出個性化發展的高爾夫消費方式的不斷延伸與擴展,使得高爾夫產品的生產制作市場更趨多樣化,產品的開發與生產更具有針對性,國外名優產品一統天下的格局,受到來自國內中小企業普通產品生產者的沖擊。

三、高爾夫產業規模分析

根據智研咨詢發布的《2021-2027年中國高爾夫行業市場運行格局及戰略咨詢研究報告》顯示:2015年中國高爾夫產業進入清理整頓期,國內高爾夫市場景氣度大幅下降,部分場地關停,導致國內高爾夫產業市場規模出現一定幅度下降。但隨著國內高爾夫運動從高階消費向大眾消費拓展,同時高爾夫旅游等綜合化業務的不斷創新,國內高爾夫產業規模開始穩中回升,截至2019年中國高爾夫產業市場規模約為95.2億元。

2014-2019年中國高爾夫產業市場規模

資料來源:智研咨詢整理

四、高爾夫產業細分行業市場運營現狀

(一)高爾夫俱樂部運營情況

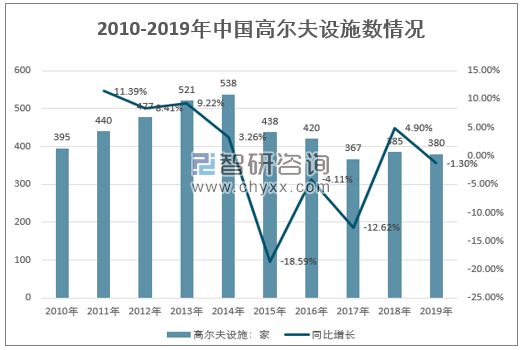

2019年我國高爾夫設施數達到380家,較2018年同期下降-1.30%,同時國內球洞總數達到8360個。

2010-2019年中國高爾夫設施數情況

資料來源:智研咨詢整理

(二)高爾夫場地運營情況

1、高爾夫場地投資規模

場地是高爾夫產業發展所必需的硬件設施,是高爾夫運動得以進行的基礎條件高爾夫球場是進行高爾夫球運動時所需的場地.一般包括會館標準場地練習場及一些附屬設施標準高爾夫球場主要用于高爾夫球比賽,練習場是專供初學人員和愛好者練習打球的地方也是人們實現健身休閑的重要場所之一我國高爾夫場地數量的急劇增加是我國高爾夫快速發展的主要表現形式1985年國家體委發出“率先在北京大連和廣東三個地區開展高爾夫運動”的通知,隨后高爾夫運動在我國北京和沿海經濟發達地區.以及一些旅游條件較好的地區迅猛發展起來。

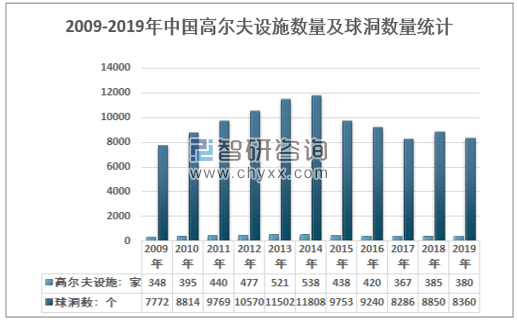

2019年我國高爾夫設施數量380家,球洞數量8360個。

2009-2019年我國高爾夫設施數量及球洞數量統計

資料來源:智研咨詢整理

2、高爾夫球場建設數量

2017年我國高爾夫球場數量496家,到2019年下降到了478家。近幾年我國高爾夫球場數量情況如下圖所示:

2017-2019年中國高爾夫球場數量統計

資料來源:智研咨詢整理

(三)高爾夫地產運營情況

1、高爾夫地產的定義

高爾夫地產是高爾夫運動延伸至地產界的產物,其主要特點是高爾夫球場建設與房地產物業開發高度結合、緊密聯系,在功能上形成互相配套補充,在價值上起到互相促進提升的作用。高爾夫運動天生就是和高檔物業密不可分,兩者開發經營的共同性都體現出最舒適、最休閑的生活方式。

2、國內高爾夫地產開發現狀

隨著近年來國家對于高爾夫及別墅用地的停批,我國高爾夫地產的供應出現持續性的減少。同時伴隨2010年第一個全國性國土空間開發規劃《全國主體功能區規劃》的發布,對土地開發進行了更為嚴格的控制機制,也直接導致了國內高爾夫地產行業愈發的水漲船高。然而縱觀國內整個行業,有相當一部分的高爾夫球會和高爾夫地產卻依然無法擺脫經營慘淡、效益低下的現狀,處在一個尷尬的境遇。

國內現有高爾夫地產的物業類型

高爾夫球場 | 物業形式 | 經營模式 |

貴龍國際 | 莊園、度假村、別墅、酒店、廟宇、民俗街、博物館 | - |

名人國際 | 別墅、酒店、會所度假村 | - |

華凱鄉村 | 運動設施、會所 | - |

東方高爾夫 | 被別墅區包圍 | - |

艾利楓社 | 會所、別墅、酒店式公寓 | 封閉式 |

香山國際 | 香山清琴、會所,球場邊 | - |

萬柳高爾夫 | 萬城華府、會所,鄰近房產 | - |

鴻華國際 | 球場內高爾夫住宅、會所 | 會員制 |

加州水郡 | 會所,酒店 | 會員制 |

森林假日 | 住宅、會所、酒店、度假 | 封閉式 |

金色河畔 | 周邊住宅、會所 | 會員制 |

佘山國際 | 別墅、會所 | 會員制 |

萬馬俱樂部 | 酒店、娛樂、莊園 | - |

觀瀾湖 | 別墅、會所、娛樂、酒店 | 會員制 |

仙村國際 | 會所、別墅 | 會員制 |

資料來源:公司公告、智研咨詢整理

(四)高爾夫地產運營情況

1、高爾夫旅游的定義

高爾夫旅游是指高爾夫球運動的愛好者離開自己所居住的城市(國家),前往異地(異國)的高爾夫球場進行打球、度假、參會、交友等活動。

高爾夫旅游包含了經濟學科、管理學科、自然科學、地理學、旅游地理學等學科知識。包含了酒店、別墅、景區、娛樂、餐飲、高爾夫球訂場、會員活動等多個經濟板塊。

2、高爾夫旅游總體經營情況

目前中國的高爾夫旅游處于發展的初級階段。據了解,我國自從1984年在廣東中山建立了第一個高爾夫球場至今,在許多方面都處于被限制和不鼓勵的狀態,但盡管如此,隨著世界各地交流的加強以及旅游業的興起與發展,高爾夫業漸漸的在中國市場開始興起并發展,在起步較晚的前提下還是呈現較快的發展勢頭。

而隨著時代的發展,高爾夫相關產業包括旅游業有了飛躍性的發展,高爾夫旅游是一種較高端的旅游形態,它具有經濟、文化、社會、生態等綜合功能,是中國各旅游項目中可以持續開發來滿足更多國內外游客需要,并從而帶動地方經濟以及相關產業發展的新興旅游項目。在中國得天獨厚的天然資源優勢支持下,我國高爾夫旅游業應該從實際出發,以市場為導向,因地制宜充分合理的利用資源,更好的發揮高爾夫旅游的經濟效益,促進中國旅游業的發展和中國經濟的發展。

(五)高爾夫教育運營情況

1、高爾夫教育發展歷程

隨著高爾夫運動的迅速發展,高爾夫專業人才的缺乏,高爾夫教育逐漸發展起來。1995 年深圳大學開設了高爾夫運動學院,標志著我國高爾夫教育事業的正式開始。緊接著沿海城市的部分高校也開始開設高爾夫相關專業,如廣州大學旅游學院、暨南大學旅游學院、吉林大學珠海分院等。高爾夫人才教育雖是一門新型學科,但由于高爾夫運動在我國的迅速發展,也得到了較大的重視。高爾夫人才隊伍將不斷擴大,并朝專業化發展。

2、高爾夫專業教育規模

根據有關資料顯示,截至2015年底,我國大約有106家大中專院校和高爾夫專業培訓機構開設了高爾夫專業和與高爾夫相關的培訓。開展高爾夫課程教育(體育選修課)的,有90余所高校,僅“大學生高爾夫文化講堂”,網上開設此課程的高校就有20余所。與高爾夫球運動相關的各類企業、機構等有千余家。

從學歷教育的角度分析,專科教育的規模是最大的,占到整個學歷教育的50.7%,其次是本科,占到了31%,研究生教育的比重是5.6%,這說明我國高爾夫學歷教育呈現出一種兩頭小,中間大的狀況,這也與產業發展對專業人才在知識結構上的比例要求是相符合的。

同時我國高校與國外高爾夫學院或高爾夫培訓機構聯合開展的專業資格認證體系的培訓業發展較為順利。如蘇格蘭愛姆伍德高爾夫學院就跟我國北京體育大學、同濟大學高爾夫商學院、上海交通大學、深圳大學高爾夫學院等10 多少大專院校開展了“圣·安德魯斯國際高爾夫職業經理人”培訓。通過考核可獲得國際高爾夫球場場地管理職業晉升資格證書(PDA),這是由圣安德魯斯皇家古老高爾夫俱樂部(R&A)與英國愛姆伍德學院(Elmwood College)共同頒發,證書全球認可。以上都說明我國高校的高爾夫人才的培養正朝著國際化方向發展,進一步與國際接軌。

一般培訓指的是我國高爾夫專業學院組織的各種專業培訓。例如同濟大學高爾夫商學院開設的中國高爾夫與休閑 EMBA 碩士課程高級研修班,深圳大學高爾夫學院舉辦的高爾夫俱樂部管理研修班和高爾夫職業教練、職業球員研修班,復旦大學舉辦的高爾夫專業高級管理人才委培班等,無不證明了我國的高校正在結合實際情況,規避學歷教育設置的障礙,進一步讓資源得到整合,使渠道進一步拓寬,采取各種不同的形式,使得專業人員在素質和理論水平兩方面都得到提高,從而有利于本土高爾夫專門人才的培養。

(六)高爾夫用品行業運營情況

1、高爾夫用品行業市場規模

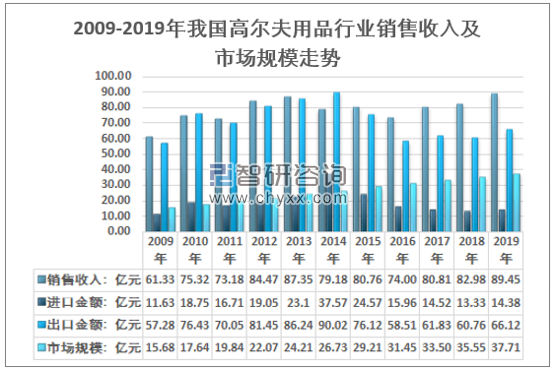

2019年我國高爾夫用品制造行業為外向型產業,2019年行業銷售收入為89.45億元,年度進口金額為14.38億元,出口金額為66.12億元,我國高爾夫用品需求市場規模為37.71億元。

2009-2019年我國高爾夫用品行業銷售收入及市場規模走勢

資料來源:中國海關、智研咨詢整理

2019年我國高爾夫球桿市場規模為15.59億元,服裝產品市場規模為14.58億元,高爾夫球市場規模為4.86億元,其他配件產品市場規模為2.68億元。

2009-2019年我國高爾夫用品細分產品市場規模走勢

資料來源:中國海關、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國高爾夫練習場行業市場競爭力分析及投資前景預測報告

《2025-2031年中國高爾夫練習場行業市場競爭力分析及投資前景預測報告》共十四章,包含高爾夫練習場行業前景預測,高爾夫練習場行業投資環境分析,高爾夫練習場投資策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國高爾夫產業發展現狀及趨勢分析:高爾夫運動產業一體化趨勢加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中國高爾夫球運動行業發展現狀及趨勢分析:消費大眾化、年輕化[圖]](http://img.chyxx.com/2021/06/20210611131327.jpg?x-oss-process=style/w320)