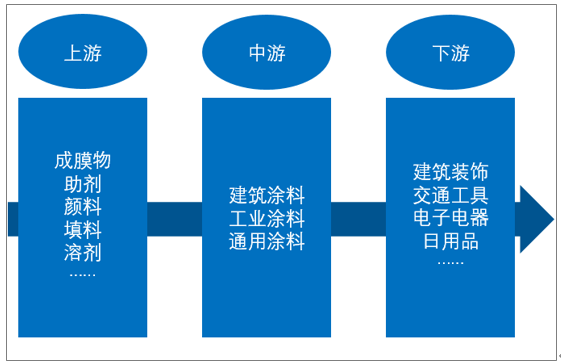

一、涂料工業產業鏈及概述

涂料,是以樹脂、或油、或乳液為主,添加顏料、填料,以及相應助劑,傳統上被稱為油漆,具備保護、裝飾、標志或其他特殊功能(絕緣、防銹、防霉、耐熱等)的化工產品。

目前通用的分類標準是2003年制定的《涂料產品分類和命名》國家標準(編號為GB/T2705-2003 ),將涂料按照用途區分,主要產品類型有建筑涂料、工業涂料、通用涂料及輔助材料。其中,每種類別下面又包含不同的子類。例如,建筑涂料的應用又有墻面涂料、防水涂料、地坪涂料以及功能建筑涂料等;工業涂料的具體應用又有汽車涂料、船舶涂料、輕工涂料等。

涂料上游主要包括成膜物、助劑、顏料、填料和溶劑等原材料,屬于化工行業。而下游則包含了從建筑建材裝飾到工業制造到日常用品等大類。

涂料工業產業鏈

資料來源:智研咨詢整理

涂料制作工藝較為復雜,因此上游包含原材料種類繁多。以顏料為例,涂料所用顏料可分為無機顏料、有機顏料、金屬顏料和熒光顏料。其中,無機顏料又有炭黑、氧化鐵、欽白粉等;有機顏料又有色漿和其他色粉。化工材料制造行業為涂料行業提供生產原料,包括乳液、欽白粉、碳酸鈣、高嶺土、助劑等,其生產過程是將石油進行提取,對天然礦物質進行加工,其發展狀況與石油和礦業原材料緊密聯系。

涂料主要有三大下游應用:建筑、工業和特殊用途產業,因此涂料市場的需求增長主要由于建筑業投資的增加、汽車工業的發展、城市人口的增加和全球經濟的改善。根據世界涂料和涂料行業協會(WPCIA)的數據,2019年全球涂料市場為1728億美元,增長4.8%。企業方面,中國暫無企業進入世界十大涂料企業排行。

2019年世界十大涂料公司:

企業 | 2019年總營收 |

SHERWIN-WILLIAMS(US) | 179.5億美元 |

PPG Industries(US) | 153.7億美元 |

阿克蘇諾貝爾(NL) | 105.2億美元 |

NIPPON Paints(JP) | 59.44億美元 |

RPM Inc(美國) | 55.64億美元 |

DIAMOND Paints(美國) | 45.88億美元 |

AXALTA(US) | 43.03億美元 |

巴斯夫(德國) | 40.22億美元 |

KANSAI Paint(JP) | 38.55億美元 |

亞洲涂料(IN) | 26.24億美元 |

資料來源:WPCIA、智研咨詢整理

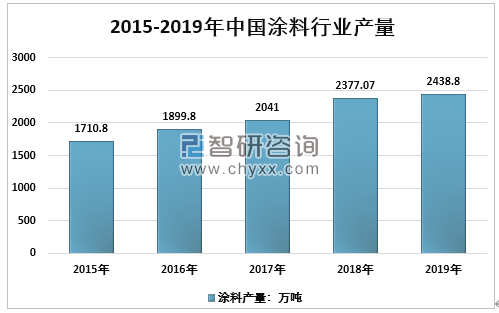

二、中國涂料工業生產銷售情況

智研咨詢發布的《2020-2026年中國涂料產品行業市場發展前景及投資風險評估報告》顯示:我國涂料產量與開工率近年回升,市場發展潛力大。從供應來看,2019年我國涂料行業總產量達2438.80萬噸,同比增長2.6%(修正后數據)。

2015-2019年中國涂料行業產量

資料來源:國家統計局、涂料工業協會、智研咨詢整理

涂料進出口占比小,行業供需基本平衡。中國是全球最大的涂料消費國之一,對涂料的需求量非常大,但我國的涂料基本都是國內自供自銷,2019年我國涂料的進口與出口量占我國涂料總產量的比例不足2%。表觀消費量與全企業產量都在逐年上漲,根據數據,2019年涂料行業表觀消費量達2435.74萬噸。

2015-2019年中國涂料行業進出口貿易量

資料來源:海關總署、智研咨詢整理

2015-2019年中國涂料行業表觀消費量

資料來源:智研咨詢整理

2019年中國涂料工業規模以上企業共實現銷售收入達3132.32億元,較2018年3150.11億元降低0.6%(修正后數據)。利潤總額為229.53億元,較2018年209.80億元增長9.4%(修正后數據)。

我國已連續十二年位居全球涂料產銷量第一,受價格波動影響,2019年中國涂料市場規模3173.70億元,同比減少3.6%。未來中國涂料市場,依然有著較大的發展潛力。

2015-2019年我國涂料工業市場規模

資料來源:智研咨詢整理

三、涂料工業細分產品格局分析

建筑涂料繼續保持強勁的勢頭,占全球市場的53%,推動市場增長的主要因素是引入了各種創新的制造工藝和技術,例如低VOC含量的涂料和納米涂料,極大地滿足了許多新型多樣化的消費者需求。此外,在酒店,公寓,辦公室,零售中心和市政基礎設施等項目建設中的大規模投資有望在來年推動涂料和涂料市場的發展。此外,油漆和涂料在工業中的應用日益廣泛,以保護機器和設備免受銹蝕和腐蝕,導致工業涂料在全球油漆和涂料市場中的份額提高到29%。

在國內,工業涂料在涂料中占比最高。2019年工業防水涂料總產量達853萬噸,占全國涂料總產量的35%。其次是建筑涂料,2019年,我國規模以上企業建筑涂料總產量為829萬噸,其產量占涂料總產量的比例為34%。建筑涂料是房地產上游產業,建筑涂料與房地產投資緊密相關,在房地產后周期的背景下,涂料的未來增量及存量市場空間十分可觀。

2019年中國涂料工業細分產品產量占比

資料來源:智研咨詢整理

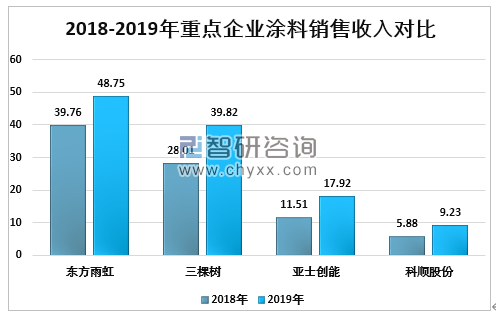

四、涂料工業重點企業市場競爭分析

目前國內涂料行業非常分散,產業集中度低于全球水平,本土龍頭企業市場占有率不足2%。2019年,全國涂料行業前一百名的企業營業收入占比為42%,利潤占比55%,利潤率對比顯示,行業頭部企業均超過行業平均利潤率。側面說明頭部企業面對更為嚴苛的市場環境,有較強的盈利能力和核心競爭力。同時,這也對涂料行業中小企業提出了更加嚴峻的挑戰,行業被動淘汰進程有望加快。

2018-2019年重點企業涂料銷售收入對比(單位:億元)

資料來源:公司公告、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國車輛用水性阻尼涂料行業市場發展規模及投資趨勢研判報告

《2025-2031年中國車輛用水性阻尼涂料行業市場發展規模及投資趨勢研判報告 》共十一章,包含2025-2031年車輛用水性阻尼涂料投資建議,2025-2031年中國車輛用水性阻尼涂料未來發展預測及投資前景分析,2025-2031年中國車輛用水性阻尼涂料投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國無機礦物涂料行業產業鏈全景、行業現狀、企業競爭格局及未來前景分析:技術創新持續加速,無機礦物涂料引領綠色建材新潮流[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中國工程機械涂料行業產業鏈、發展歷程、發展現狀及發展趨勢分析:隨著環保意識的提高和環保政策的加強,綠色、環保涂料將成為未來工程機械涂料市場的主流 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)