內容概要:雖然中國是精錫最大生產國,但目前大部分錫精礦已進入地下開采階段,礦石品位下降較大,這使得開采成本提高,精錫產能下降。除此之外,我國錫精礦資源分布分散,新增查明資源儲量有限,很多環保不達標的小型礦山被關停。因此,目前我國精錫主要依賴進口。根據中國海關數據,2020-2023年中國錫礦砂及其精礦進口數量持續上漲,但2024年進口數量同比下降36.2%至15.85萬噸,這主要是因為緬甸佤邦自2023年8月宣布禁止開采錫礦所致。2025年1-2月中國錫礦沙及其精礦進口數量達到1.86萬噸,同比下降50.13%。這是因為近期佤邦當地原料庫存不斷被消耗,月出口量不足千噸,而剛果(金)叛亂沖突持續影響當地錫礦作業,2月礦出口量較1月大幅減少超過40%,疊加2月內外盤價格倒掛,其他國家和地區的進口礦量也在減少,整體導致國內錫精礦進口形勢不佳。

相關上市企業:錫業股份(000960)、華錫有色(600301)、興業銀錫(000426)、章源鎢業(002378)、西部礦業(601168)、紫金礦業(601899)、ST盛屯(600711)、華鈺礦業(601020)、西藏礦業(000762)、中國有色礦業(01258)等。

相關企業:江西新南山科技有限公司、云南乘風有色金屬股份有限公司、云南云帆有色金屬股份有限公司、云南錫業集團(控股)有限責任公司、郴州俊騰礦業有限公司等。

關鍵詞:錫精礦、進口數量、緬甸、營業收入

一、錫精礦行業相關概述

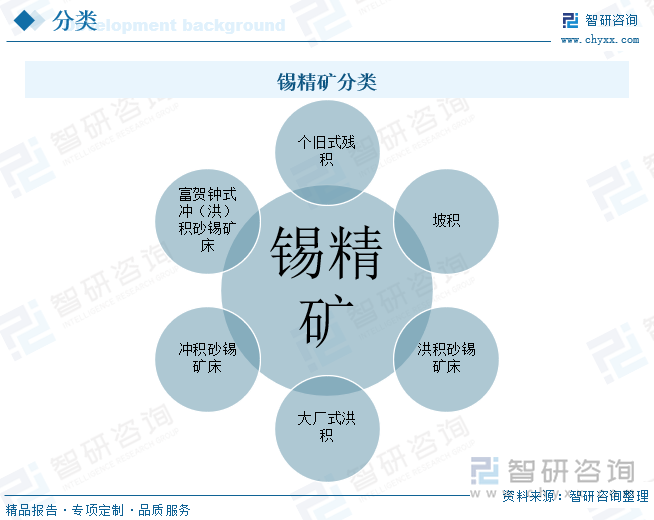

?錫精礦是由多種礦物組成的混合物,其中錫的含量通常在0.5%至5%之間。錫精礦通常在地下礦床中發現,經過開采和加工,可以提取出純度較高的錫用于工業生產。它具有耐腐蝕、耐高溫和導電性能,被廣泛應用于電子、航空航天、冶金和化工等領域。根據礦石來源的不同,錫精礦可以被分為個舊式殘積、坡積、洪積砂錫礦床;大廠式洪積、沖積砂錫礦床及富賀鐘式沖(洪)積砂錫礦床等類型。

二、錫精礦行業產業鏈

從產業鏈來看,錫精礦行業上游主要涉及錫精礦的開采及加工,包括錫精礦資源、勘探設備、開采設備和冶煉設備等。中游是指錫精礦的深加工,生產出焊錫、鍍錫板、合金、化工制品等多樣化的錫產品。下游是指錫精礦的應用領域,包括電子、冶金、化工和建筑等行業。在電子行業中,錫精礦被用于生產焊料和鍍錫板,這些產品被廣泛用于電子設備的制造。在冶金行業中,錫精礦被用于生產錫合金和錫鹽,這些產品被廣泛用于航空、航天、汽車等領域。在化工行業中,錫精礦被用于生產有機錫化合物,這些化合物被廣泛用于塑料、橡膠等材料的生產。在建筑行業中,錫精礦被用于生產防腐涂料和防水材料,這些產品被廣泛用于建筑物的保護。

相關報告:智研咨詢發布的《中國錫精礦(SN)行業市場發展態勢及未來趨勢研判報告》

三、錫精礦行業發展現狀

錫精礦行業是專注于生產和加工錫精礦的產業鏈集群。從19世紀末到20世紀初的起源和發展初期,該行業主要依賴手工開采和簡單的物理分離方法,且集中在新幾內亞、印度尼西亞等地。到了20世紀中后期,隨著工業化浪潮,錫精礦行業逐漸采用更先進的采礦技術和物理分離方法,如浮選法、磁選法,并開始走向國際市場。進入21世紀的現代化和國際化時期,錫精礦行業進一步融入高科技元素,如深度學習、大數據分析等先進技術被廣泛應用,推動行業向現代化轉型。同時,全球市場的擴張和與其他國家錫精礦企業的合作成為行業發展的新常態,共同推動錫精礦行業走向全球化和國際化的新階段。

近年來,全球錫精礦呈現波動態勢。2018年全球錫精礦產量為31.8萬噸,為近年來最高值;2020年下降至26.4萬噸,隨后2021年產量同比上漲13.6%,逆轉前兩年的下降趨勢。這是因為高錫價刺激錫礦山生產加快,印度 尼西亞、中國、剛果等國產量均有小幅增長;2023年全球錫精礦產量又呈現下降態勢,達到29萬噸。從細分市場來看,中國是錫精礦的主要生產國,產量占比23.45%。

雖然中國是精錫最大生產國,但目前大部分錫精礦已進入地下開采階段,礦石品位下降較大,這使得開采成本提高,精錫產能下降。除此之外,我國錫精礦資源分布分散,新增查明資源儲量有限,很多環保不達標的小型礦山被關停。因此,目前我國精錫主要依賴進口。根據中國海關數據,2020-2023年中國錫礦砂及其精礦進口數量持續上漲,但2024年進口數量同比下降36.2%至15.85萬噸,這主要是因為緬甸佤邦自2023年8月宣布禁止開采錫礦所致。2025年1-2月中國錫礦沙及其精礦進口數量達到1.86萬噸,同比下降50.13%。這是因為近期佤邦當地原料庫存不斷被消耗,月出口量不足千噸,而剛果(金)叛亂沖突持續影響當地錫礦作業,2月礦出口量較1月大幅減少超過40%,疊加2月內外盤價格倒掛,其他國家和地區的進口礦量也在減少,整體導致國內錫精礦進口形勢不佳。

四、錫精礦行業競爭格局

?中國錫精礦行業的市場集中度較高,少數幾家大型企業占據了較大的市場份額。這些企業在資源、技術、資金等方面具有顯著優勢。目前,行業內主要競爭者包括云南錫業股份有限公司、廣西華錫有色金屬股份有限公司、內蒙古興業銀錫礦業股份有限公司、紫金礦業集團股份有限公司、盛屯礦業集團股份有限公司等。這些企業在錫礦的開采、冶煉和深加工方面具有較高的競爭力。

?云南錫業股份有限公司改制成立于1998年11月,并于2000年在深交所掛牌上市。經過多年的發展,公司目前已形成錫、銅、鋅、銦等金屬礦的勘探、開采、選礦、冶煉及錫材、錫化工有色金屬深加工的產業格局,擁有錫行業內豐富的資源、最完整的產業鏈及齊全的產品門類,是國內最大的錫生產加工基地。公司于2017年4月獲得國家商務部批準開展錫精礦加工貿易業務,也是國內錫行業唯一具有錫精礦加工貿易資格的企業。在此背景下,公司充分利用加工貿易和一般貿易兩種貿易方式,立足“兩個循環”發揮海外公司渠道和外貿業務優勢,捕捉“兩個市場”窗口機會,靈活調控購銷策略。2024年上半年年公司有色金屬實現營業收入187.25億元,同比下降17.53%。

??廣西華錫有色金屬股份有限公司主營業務為有色金屬勘探、開采、選礦業務,主要產品為錫、鋅、鉛銻、鉛、銅精礦以及錫、銦等深加工產品,同時公司通過委外加工模式生產錫錠、鋅錠,并涉足工程監理業務。公司生產出來的錫精礦主要用于委托加工生產出錫錠后對外進行銷售,錫錠產品主要用于電子、化工、鍍錫板等。2024年上半年公司錫錠產量達到0.52萬噸,同比上漲106.44%;銷量達到0.54萬噸,同比上漲102.25%。可見公司2024年上半年錫精礦產量上漲。

五、錫精礦行業發展趨勢

1、做好國內的錫礦資源開發工作

我國應加大對錫精礦資源的保護力度,實現錫精礦開采的可持續發展。另外要嚴格控制開采規模,使自身始終具備一定的儲備空間。隨著國家進行供給側改革,并受到環保工作的影響,使得國內錫精礦資源供不應求。尤其是國家將環境保護作為一項基本國策之后,出臺了一系列環境保護的法律法規,從而極大提高了國土開發的準入門檻,使得各類礦產開發面臨著巨大壓力。新建立的自然保護區數量較多,處于保護區中的礦業已經分階段逐步退出,造成我國錫精礦資源生產總量進一步減少。為保障國內錫精礦資源的供應,我國應加大尋找錫精礦資源的力度。

2、加快境外錫精礦勘探開發布局

我國錫精礦資源有限,應做到提早布局,積極拓展海外市場。我國的錫精礦進口嚴重依賴緬甸,但由于緬甸國內的錫精礦儲藏量及品位下降迅速,僅能夠開采三年。加之印尼采取的錫資源出口限制,進一步加劇了當前錫精礦資源的緊缺性。因此我國應提早布局海外錫資源,通過與錫資源豐富的國家建立緊密的合作關系,共同開展錫礦勘探和開發項目。此外,還可以鼓勵國內企業通過多種方式(如直接投資、合資合作、并購等)參與境外錫礦項目的開發和運營。這不僅可以降低投資風險,還可以實現資源的優化配置。

3、積極推動技術創新

技術創新是推動錫精礦行業發展的重要動力。通過加強技術創新和研發投入,錫精礦行業可以提高開采效率、資源利用率和產品質量;降低生產成本和環境污染;拓展市場應用和競爭力。這將有助于推動錫精礦行業的可持續發展和轉型升級。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國錫精礦(SN)行業市場發展態勢及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國錫精礦(SN)行業市場發展態勢及未來趨勢研判報告

《2025-2031年中國錫精礦(SN)行業市場發展態勢及未來趨勢研判報告》共八章,包含中國錫精礦(SN)產業鏈全景梳理及布局狀況研究,中國錫精礦(SN)企業布局案例研究,中國錫精礦(SN)行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國殘膜回收機行業相關政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場集中度較高[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中國可穿戴腕帶設備行業產業鏈、相關政策及出貨量分析:全球可穿戴腕帶設備市場出貨量增長13%,生態驅動轉型加速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國光端機行業工作原理、產業鏈、市場規模、重點企業經營情況及發展趨勢研判:通信技術不斷發展,光端機市場規模超300億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)