內容概況:中國作為全球最大的工業國與消費國,蘊含的“城市礦產”價值巨多。2023年,中國城市礦產所屬行業產值規模為7207億元,同比增長6.96%。隨著中國制造強國的不斷推進以及消費者消費結構的升級,城市礦產的原材料來源更加多元化,其規模有望進一步擴大。此外,在“雙碳”目標與循環經濟政策驅動下,城市礦產行業正加速從粗放回收向高值化、規模化轉型,成為資源安全保障與綠色增長的新引擎。

相關上市企業:格林美(002340)、東江環保(002672)、萬榮科技(833567)、盛和資源(600392)、中再資環(600217)

相關企業:江西銅業股份有限公司、紫金礦業集團股份有限公司、中金嶺南股份有限公司、山東金嶺礦業股份有限公司、中國寶武鋼鐵集團有限公司、河鋼集團有限公司、鞍鋼集團有限公司、江蘇沙鋼集團有限公司、三一重工股份有限公司、徐州工程機械集團有限公司、中國重汽集團濟南卡車股份有限公司

關鍵詞:城市礦產、城市礦產市場規模、城市礦產行業現狀、城市礦產發展趨勢

一、行業概述

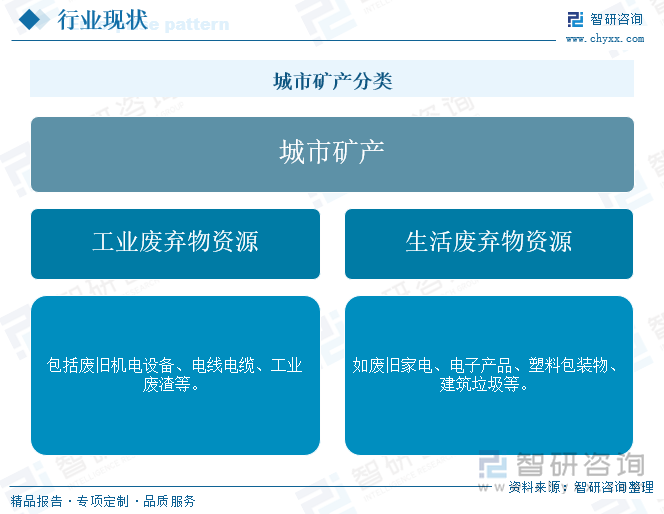

城市礦產是指工業化和城鎮化過程中產生并蘊藏在廢舊機電設備、電線電纜、通信工具、汽車、家電、電子產品、金屬和塑料包裝物等廢料中,可循環利用的鋼鐵、有色金屬、稀貴金屬、塑料、橡膠等資源。它是一種載能性、循環性、戰略性資源,與原生礦相比,具有綠色、高效、低碳等優點。城市礦產按來源分類可以分為工業廢棄物資源和生活廢棄物資源。

二、行業發展歷程

中國城市礦產行業發展主要經歷了四個階段。20世紀末至2000年代初的起步階段,隨著中國經濟的快速發展和城市化進程的加快,城市廢棄物的產生量不斷增加,城市礦產的概念逐漸被提出。這一時期,城市礦產行業處于初步探索階段,主要以手工回收和簡單加工為主,技術水平較低,回收利用效率不高。

2000年代中至2010年代初的政策推動階段,國家開始重視資源循環利用和環境保護,出臺了一系列政策支持城市礦產行業的發展。政府發布《城市礦產開發與綜合利用指導意見》等政策文件,明確了城市礦產行業的發展方向。這推動行業規模逐漸擴大,同時回收利用技術逐步提升,但仍以中小企業為主。

2010年代中至2020年代初的快速發展階段,隨著城市化進程的加速和居民消費水平的提升,電子廢棄物、廢塑料、廢金屬等城市礦產資源量大幅增加。而技術創新成為行業發展的重要驅動力,智能化分選設備、高效提煉工藝等技術逐步應用,有效推動行業快速發展。

2020年代至今的高質量發展階段,國家明確提出推動綠色發展和循環經濟,城市礦產行業成為資源循環利用的重要領域。該階段,城礦行業向規模化、集約化方向發展,大型企業逐漸占據主導地位。同時技術創新不斷突破,如智能采礦、自動化生產技術等廣泛應用。此外,市場需求持續釋放,特別是新能源汽車電池、半導體芯片等高新技術領域對城市礦產的需求增加。城礦行業正穩步走向高質量發展階段。

三、行業產業鏈

城市礦產行業產業鏈上游主要涉及城市礦產的收集和預處理。其中原材料包括廢舊金屬、廢舊電子產品、廢舊塑料、廢舊橡膠、廢舊玻璃、建筑廢棄物等,而其所需要的設備包括收集設備(貨車)、分選設備(磁選設備、渦電流分選機、風力分選機等)、破碎設備(顎式破碎機、剪切式破碎機等)、清洗設備、烘干設備、打包機、檢測設備、除塵設備、污水處理設備、廢氣處理設備等。產業鏈中游為城市礦產深加工和再利用環節。產業鏈下游應用領域包括建筑、機械、電子、能源等行業。

相關報告:智研咨詢發布的《中國城市礦產行業市場運營態勢及投資戰略規劃報告》

隨著城市化進程的加速和工業化的深入發展,資源消耗和環境壓力日益增大,推動再生資源回收利用已成為緩解資源短缺、減輕環境負擔的重要途徑。2023年,中國十大再生資源回收總量達3.76億噸,同比增長1.44%。現階段,國內再生資源行業正面臨從“規模擴張”向“質量升級”轉型階段。

細分領域來看,2023年,中國十大類再生資源回收總量中,廢鋼鐵依舊是回收量最高的品種,高達2.38億噸,占總量的63.24%。其高占比得益于鋼鐵行業的龐大需求和相對成熟的回收體系。然而,盡管廢鋼鐵回收量較大,但與發達國家相比,中國的綜合廢鋼比仍較低,資源供給不足問題依然存在。其次是廢紙,2023年回收量為0.67億噸,占總量的17.90%。第三是廢塑料,其回收量為0.19億噸,占總量的5.05%。

四、行業現狀

2010年我國啟動“城市礦產”示范基地(以下簡稱“城礦基地”)建設,從國家層面加快推進“城市礦產”集約化、規模化、高值化利用。歷經十多年,城礦基地建設取得顯著成效,實現了再生資源大規模集聚和規模化利用,對保障國家資源安全、積極穩妥推進碳達峰碳中和、加快發展方式綠色轉型具有重要的引領作用。2024年2月,國務院發布《關于加快構建廢棄物循環利用體系的意見》,提出開展城礦基地升級行動,推動資源循環利用產業集聚化發展;3月,國家發改委印發《節能降碳中央預算內投資專項管理辦法》,指出將重點支持城礦基地升級改造項目。這些政策不僅為城礦基地下一步的發展指明了方向,也為城礦基地轉型升級注入了強大的動力。

城礦基地的轉型升級應當以落實國家“雙碳”目標為前提,以科技創新為引領,以數字經濟為驅動,通過集聚科技、人才、設計、教育、金融等創新要素,賦能再生資源關聯產業,通過再生資源高效利用驅動區域循環經濟協同發展,加快再生資源價值實現,推動產業結構綠色升級,結合新產業、新業態、新模式,培育地方綠色低碳發展新動能,同時依托新基建、新載體、新平臺,打造區域綠色低碳循環發展示范區。

落實國家政策對開展城礦基地升級改造的工作要求,進一步明確以廢鋼鐵、廢有色金屬、廢塑料、廢橡膠、廢紙、廢玻璃等“6大城市礦產”品類資源化回收利用為主營業務,加快完善“拆解-分選-加工(改性)-再利用”工藝流程,重點發展再生金屬材料、再生化工材料、新型建筑材料、新型能源材料等再生材料產業,延伸拓展汽車零部件、工程機械、機電產品、動力電池、風光設備等再制造產業,構建“廢舊物資-再生材料-再制造產品”的再生資源綜合利用體系,形成金屬類再生材料、非金屬再生材料、再制造三條產業鏈,打通再生資源從原料到材料、從材料到產品的通道。

中國作為全球最大的工業國與消費國,蘊含的“城市礦產”價值巨多。2023年,中國城市礦產所屬行業產值規模為7207億元,同比增長6.96%。隨著中國制造強國的不斷推進以及消費者消費結構的升級,城市礦產的原材料來源更加多元化,其規模有望進一步擴大。此外,在“雙碳”目標與循環經濟政策驅動下,城市礦產行業正加速從粗放回收向高值化、規模化轉型,成為資源安全保障與綠色增長的新引擎。

五、重點企業經營情況

當前,中國城市礦產行業的企業競爭格局日益激烈。大型企業憑借其資金、技術和規模優勢,占據了較大的市場份額,其包括中國再生資源開發有限公司、深圳市東江環保股份有限公司、格林美股份有限公司等,這些企業具有較強的抗風險能力和資源整合能力,同時,這些企業通常擁有完整的產業鏈,從礦產資源的開采、加工到銷售,形成了較強的競爭優勢。

深圳市東江環保股份有限公司成立于1999年,是廣東省屬企業廣東省廣晟資產經營有限公司的控股子公司。公司致力于工業和市政廢物的資源化利用與無害化處理,配套發展水治理、環境工程、環境檢測等業務,構建了以廢物資源化為核心的多層次環保服務平臺。東江環保是國內危廢處理行業的龍頭企業,擁有44類危險廢物經營資質,覆蓋范圍最廣,危廢處置能力逾160萬噸。公司每年工業及市政廢物綜合利用與處理處置能力超過370萬噸,業務網絡覆蓋珠三角、長三角、京津冀、環渤海及中西部市場等危廢行業核心區域,服務客戶超2萬家。2024年前三季度,東江環保營業收入為24.67億元,同比下降17.39%;歸母凈利潤為-3.54億元,同比下降0.74%。

六、行業發展趨勢

1、政策支持力度持續加大,行業規范化水平不斷提升

在未來,中國政府對城市礦產行業的政策支持力度將持續加大。政府將進一步加強對城市礦產企業的財政扶持力度,給予符合條件的企業資金支持、稅收優惠等,以減輕企業經營壓力,吸引更多企業參與到行業中來。同時,相關部門將不斷完善行業標準和規范,加強對城市礦產回收、運輸、處理等環節的監管,提高行業的規范化程度。在城市,將進一步增加標準化、規范化的回收站點,提高回收網點的覆蓋率,方便居民和企業交售再生資源。這些措施將有助于推動城市礦產行業的健康發展,提高資源利用效率。

2、技術創新成為關鍵,推動行業高質量發展

技術創新是推動城市礦產行業高質量發展的關鍵。隨著物聯網、大數據、人工智能等先進技術的引入,城市礦產的效率和資源利用率將得到大幅提升。這些技術的應用將使得廢舊物品能夠轉化為高品質的再生材料,廣泛應用于多個領域。同時,在資源分揀、加工、再利用等環節,新技術、新工藝的應用也將不斷涌現,促進資源的高效利用和產品的多樣化。這將為城市礦產行業帶來新的增長點,推動行業向更高水平發展。

3、市場需求不斷增長,產業鏈協同發展格局形成

隨著人們環保意識的提高和可持續發展理念的深入人心,城市礦產回收產品的市場需求將不斷增長。特別是在汽車、家電、建筑等行業,廢舊物品的回收再利用已成為行業共識。這將為城市礦產行業提供廣闊的市場空間。同時,城市礦產企業將加強與上下游企業的合作與聯動,形成產業鏈協同發展的格局。這將有助于優化資源配置,提高資源利用效率,推動城市礦產行業的持續發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國城市礦產行業市場運營態勢及投資戰略規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國城市礦產行業市場運營態勢及投資戰略規劃報告

《2025-2031年中國城市礦產行業市場運營態勢及投資戰略規劃報告》共十章,包含城市礦產產業重點企業競爭力分析,2025-2031年城市礦產產業投資趨勢及前景分析,中國城市礦產企業投融資及IPO上市策略指導等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國殘膜回收機行業相關政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場集中度較高[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中國可穿戴腕帶設備行業產業鏈、相關政策及出貨量分析:全球可穿戴腕帶設備市場出貨量增長13%,生態驅動轉型加速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國光端機行業工作原理、產業鏈、市場規模、重點企業經營情況及發展趨勢研判:通信技術不斷發展,光端機市場規模超300億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國鋰電池極片行業政策匯總、產業鏈、發展現狀、競爭格局及發展趨勢分析:鋰電池需求爆發,極片行業規模加速擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中國新能源環衛車行業產業鏈圖譜、產業現狀、競爭格局及發展趨勢研判:環衛領域低碳化趨勢日益明顯,新能源環衛車市場滲透率不斷提升[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)