內容概要:近年來,國產操作系統性能水平穩步提升,產業規模增長明顯,2022年國產操作系統規模增長至38.03億元,預計2023年有望達到46億元。

關鍵詞:操作系統市場規模、操作系統市場競爭格局、操作系統行業發展前景

一、操作系統行業概況

操作系統(OperatingSystem,簡稱OS)是一種系統軟件,是計算機系統中的核心組成部分之一。它是一組控制和管理計算機硬件資源、提供各種服務和支持應用程序運行的軟件。操作系統的主要功能包括進程管理、內存管理、文件系統管理、設備驅動程序管理、用戶接口、安全性和權限管理、網絡管理、錯誤檢測與處理等。

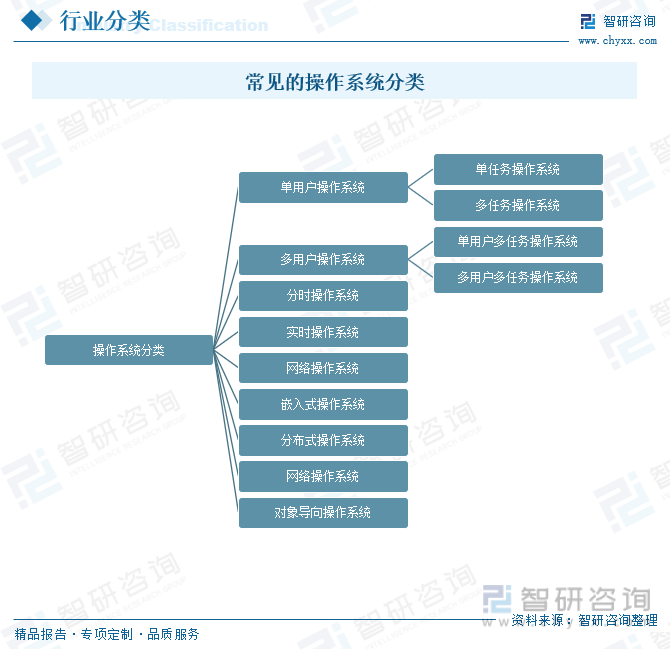

不同類型的計算機和設備可能使用不同的操作系統,例如,個人計算機通常使用Windows、macOS或Linux,而移動設備可能運行iOS或Android。操作系統是計算機系統中關鍵的軟件組成部分,根據其用途、功能和支持的平臺等多個因素可以分為單用戶操作系統、多用戶操作系統、分時操作系統、實時操作系統、網絡操作系統、嵌入式操作系統、分布式操作系統、網絡操作系統、對象導向操作系統等。

二、操作系統行業發展現狀

操作系統是管理計算機硬件與軟件資源的計算機程序。操作系統需要處理如管理與配置內存、決定系統資源供需的優先次序、控制輸入設備與輸出設備、操作網絡與管理文件系統等基本事務,下接硬件,上接上層應用軟件,負責管理硬件資源的調配和應用軟件的交互等,乃信息技術領域的靈魂。

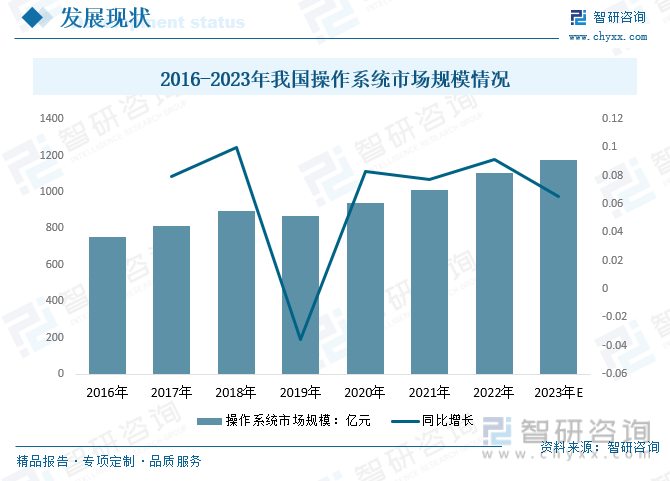

隨著計算機技術的發展,我國操作系統市場規模不斷發展,2022年我國操作系統市場規模從2016年的755.3億元增長至1102.2億元,預計2023年我國操作系統市場規模為1173.9億元。

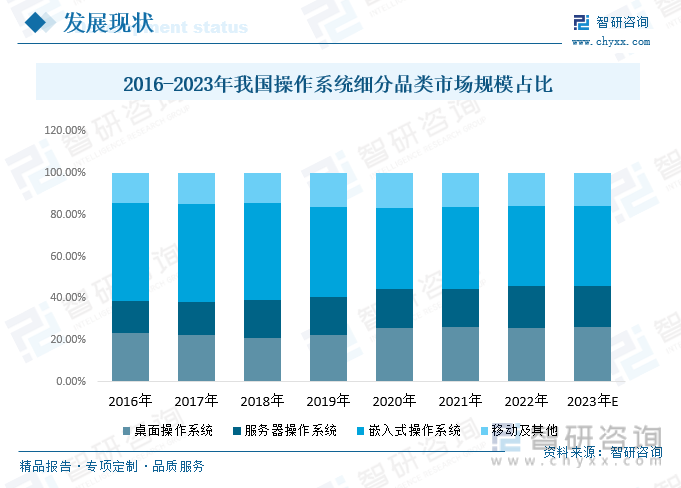

按應用領域分布來看,近年來,桌面操作系統和服務器操作系統的市場份額不斷擴大,2022年,桌面操作系統市場份額為25.85%,服務器操作系統市場份額為20.14%;嵌入式操作系統市場份額為38.29%;移動及其他市場份額為15.72%。預計2023年桌面操作系統市場份額為26.30%;服務器操作系統市場份額為19.75%;嵌入式操作系統市場份額為38.44%;移動及其他市場份額為15.52%。

近年來,國產操作系統性能水平穩步提升,產業規模增長明顯,2022年國產操作系統規模增長至38.03億元,預計2023年有望達到46億元。

相關報告:智研咨詢發布的《中國操作系統行業市場運行格局及發展策略分析報告》

三、操作系統行業產業鏈

1、操作系統行業產業鏈結構

操作系統產業鏈上游主要為軟件開發工具包編譯器、開發工具、軟件包規范、軟件應用服務、語言軟件開發人員等,上游技術人員水平的提高以及原材料的升級換代推動操作系統產品質量的提升;下游應用包括計算機、手機和IoT設備等相關設備,應用于金融、電信、電力、航空航天、交通、石油、醫療、教育等行業。

2、操作系統行業產業鏈上游-開源/軟件開發人員

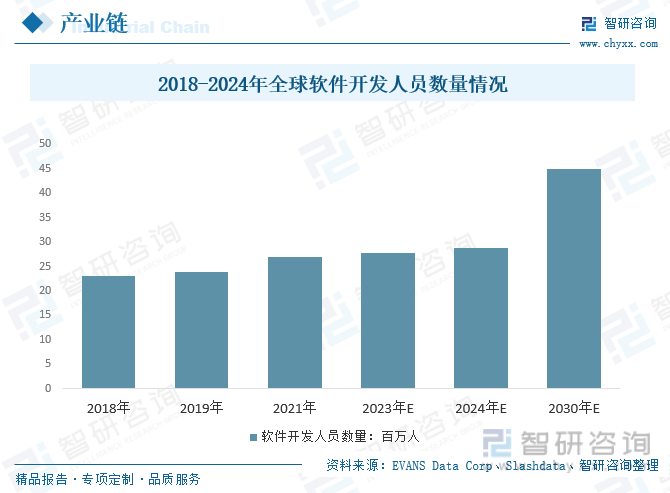

當前開源已成為全球協同創新的新模式和推動新技術發展的強大動力,是數字經濟發展的主流方向和必然趨勢。據EVANSDataCorp統計數據顯示,2021年全球軟件開發人員26.9百萬人,預計2023年將增長到27.7百萬,到2024年將增長到2.87百萬。據Slashdata統計,到2030年,全球軟件開發人員將達到45百萬人。

中國已成為開源參與者數量全球排名第二、速度增長最快的國家,為技術創新和經濟社會發展注入了生機活力。下一步,要立足新發展階段,加快推進開源體系建設,釋放開源發展潛能,推動高質量發展。

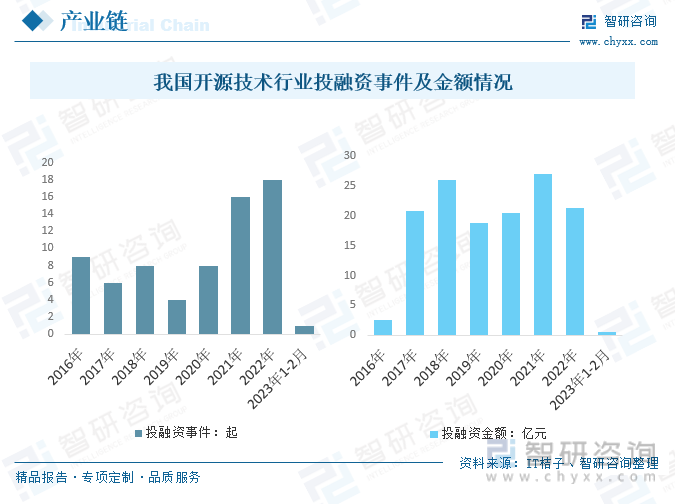

開源成為中國軟件服務行業新的市場撬動點。數據顯示,2022年我國源技術行業共發生投融資事件達到18件,融資金額為21.32億元,2023年1-2月,我國開源技術行業共發生投融資事件1起,融資金額為0.65億元。

3、操作系統行業產業鏈下游-計算機

操作系統是指一組軟件程序的集合,它是計算機系統的核心,負責管理和協調計算機的硬件和軟件資源,提供用戶與計算機之間的接口。

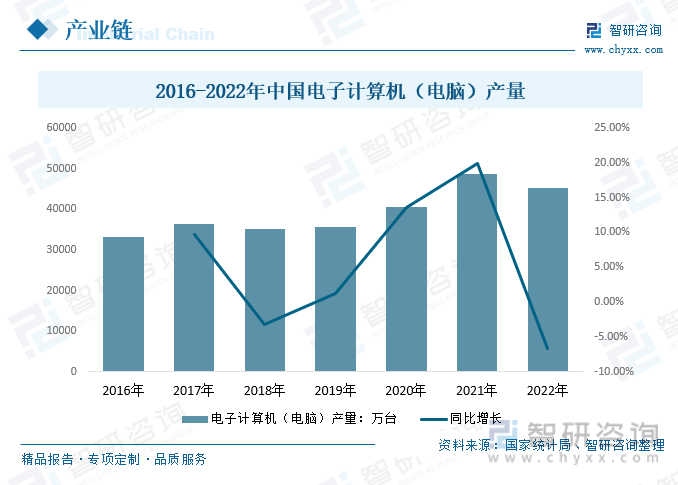

隨著我國科技的快速進步,電子計算機發展進入到了一個新的發展時代。2021年我國電子計算機(電腦)產量為48546.4萬臺,同比增長19.8%。2022年我國電子計算機整機產量45314.8萬臺,同比下降8.1%。

四、操作系統行業發展歷程

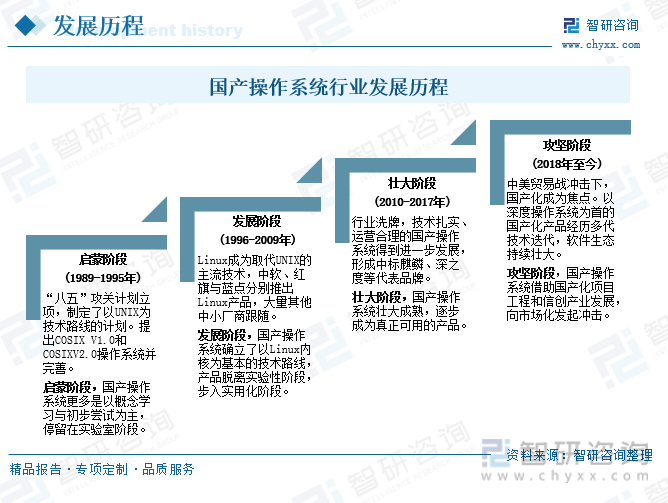

和海外廠商相比,國產操作系統實力相對薄弱,主要體現在核心技術創新相對較少,市場地位和品牌競爭力不足,開源社區參與建設程度低,知識產權方面沒有形成統一的體系,我國操作系統行業方面人才培養方面需要進一步提升。國產操作系統行業發展經歷了啟蒙階段(1989-1995年)、發展階段(1996-2009年)、壯大階段(2010-2017年)以及攻堅階段(2018年至今)。經過40年的發展,國產操作系統已進入攻堅階段。

五、操作系統行業競爭格局

隨著信息技術的迅速發展,操作系統作為計算機系統的核心部分,其在全球范圍內的競爭也越發激烈。近年全球OS市場格局趨于穩定,形成谷歌(Android)、微軟(Windows)和蘋果(iOS和OSX)的寡頭壟斷格局。截至2022年10月,谷歌(Android)操作系統市場占據42.54%的份額,微軟(Windows)占據29.88%的市場,蘋果(iOS和OSX)占23.46%的市場。

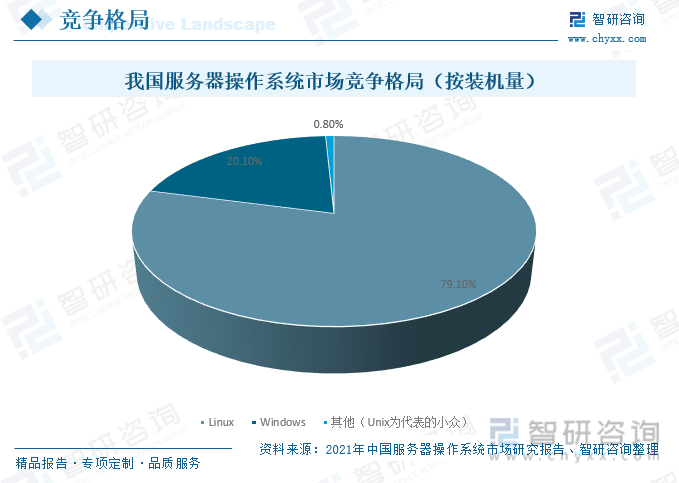

我國操作系統市場呈現Windows、Android和iOS三分天下的格局,在市場和政策的推動下,國產操作系統行業格局由分散趨于整合,而優勢龍頭企業的主導地位不斷提升。雖然目前以統信和麒麟為中心的兩強格局已初步建立,中科方德和普華軟件等公司也在逐步發力,但目前市場占比仍不足4%。據統計,Linux在中國服務器市場的市占率到達79.1%,處于絕對領先地位;Windows市占率為20.1%,以Unix為代表的小眾服務器操作系統市場份額僅為0.8%。

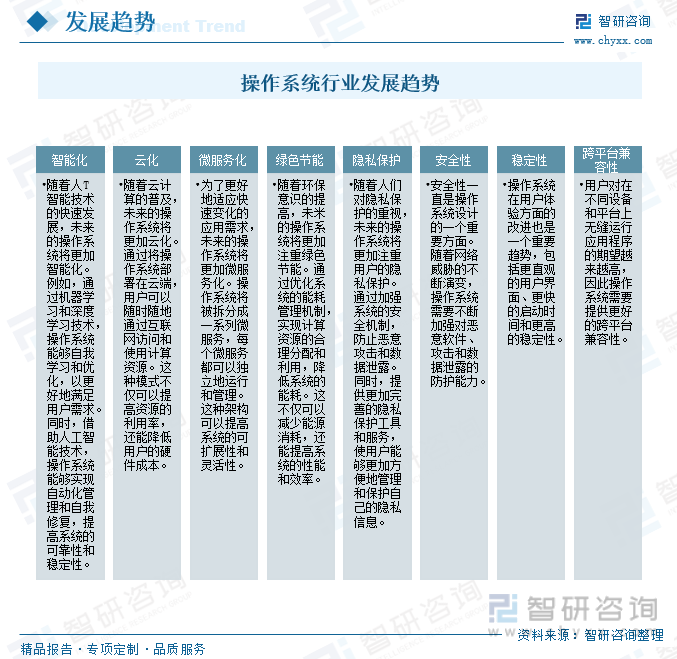

六、操作系統行業發展趨勢

操作系統作為計算機技術的重要組成部分,其發展歷程和趨勢與計算機技術的發展密切相關。當前,隨著、云計算、大數據等技術的快速發展以及網絡安全問題的日益突出,操作系統的發展面臨著新的挑戰和機遇。未來,操作系統將更加智能化、云化、微服務化、綠色節能以及注重隱私保護等方面發展。隨著技術的不斷創新和應用需求的不斷變化,操作系統的發展也將持續不斷地推進和創新。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國操作系統行業市場運行格局及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國操作系統行業市場運行格局及發展策略分析報告

《2025-2031年中國操作系統行業市場運行格局及發展策略分析報告》共十四章,包含2025-2031年操作系統行業投資機會與風險,操作系統行業投資戰略研究,操作系統行業研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國桌面操作系統行業發展現狀及趨勢研判:科技進步和數字化轉型加速,行業市場前景廣闊 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年全球及中國物聯網操作系統市場現狀及前景展望:未來機遇與挑戰并存[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)