內容概況:市場結構方面,醫學視光、白內障、屈光手術和眼底疾病占據了我國眼科醫療服務細分市場的主要位置,占比均超過10%,累計占比70%,其中醫學視光占比21%。隨后是眼表疾病和青光眼,占比分別為9%和5%。地區需求方面,國內眼科消費區域主要集中在國內東部地區,人口集中區域。華東、華北、華中、華南是主要消費區域。

關鍵詞:眼科醫療、眼科醫療服務

一、眼科醫療綜述

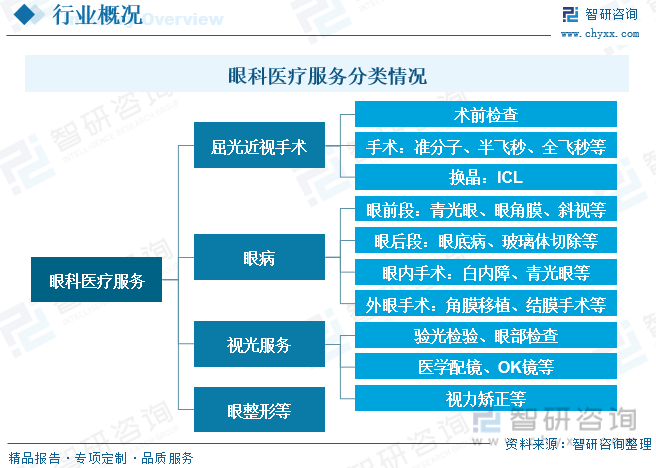

眼科疾病一般研究玻璃體、視網膜疾病,眼視光學,青光眼和視神經病變,白內障等多種眼科疾病。眼科醫療服務是指與眼睛相關的醫療服務和設施,包括眼睛診斷、檢查和治療,以及提供眼部手術和視力糾正服務的機構。目前眼科醫療服務市場主要包括四類:屈光近視手術、眼病、視光服務和眼整形。

二、眼科醫療行業相關政策梳理

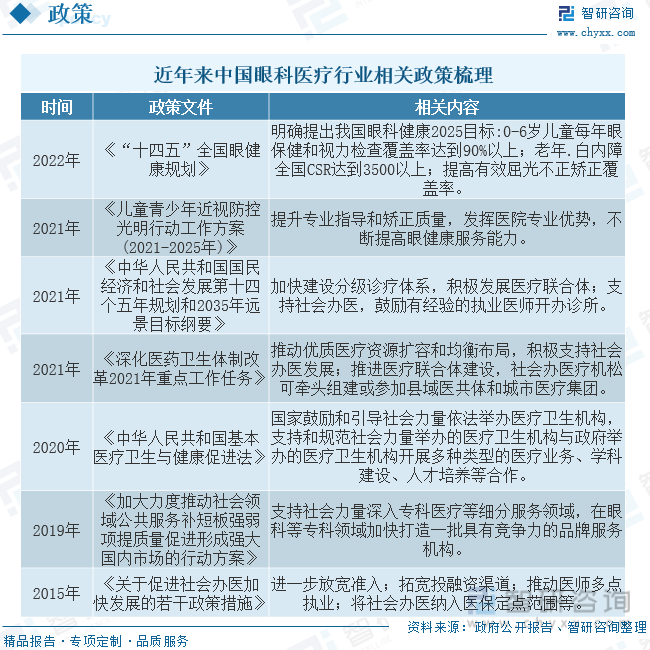

國家人大及政府各部門頒布多項法律政策鼓勵社會資本進入醫療服務領域,同時在青少年近視控制、老年白內障與屈光治療覆蓋率等方面制定發展規劃,支持消費型眼科醫療服務發展。

三、眼科醫療產業鏈

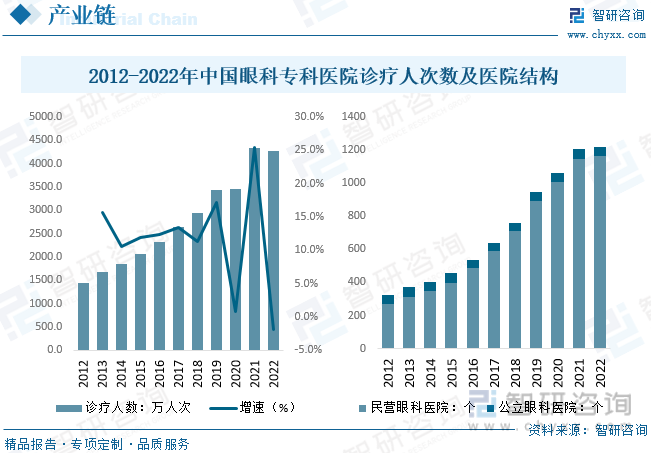

從產業鏈來看,眼科醫療服務行業產業鏈主要包括眼科醫療設備、眼科醫療耗材以及眼科醫療服務三個環節。眼科醫療服務行業的上游主要是醫療設備和醫療耗材供應商。產業鏈下游主要包括綜合眼科醫院和眼科專科億元,終端是眼科疾病患者。

從下游來看,我國眼科專科醫院診療人次數持續提升,2021年受人均醫療意識提升增長速度加快。據統計,2021年我國眼科專科醫院診療人次數達到4341萬人次,同比增長25.4%,2022年受到疫情反復影響,預計診療人次數約為4263.1萬人次。下游醫院結構方面,我國眼科醫院市場,民營機構占據市場主導地位,2021年我國眼科醫院數量為1203家,其中民營眼科醫院數量為1144家,占比達到95.1%,公立醫院數量為59家,占比4.9%。

相關報告:智研咨詢發布的《中國眼科醫療行業發展模式分析及未來前景規劃報告》

四、眼科醫療行業現狀分析

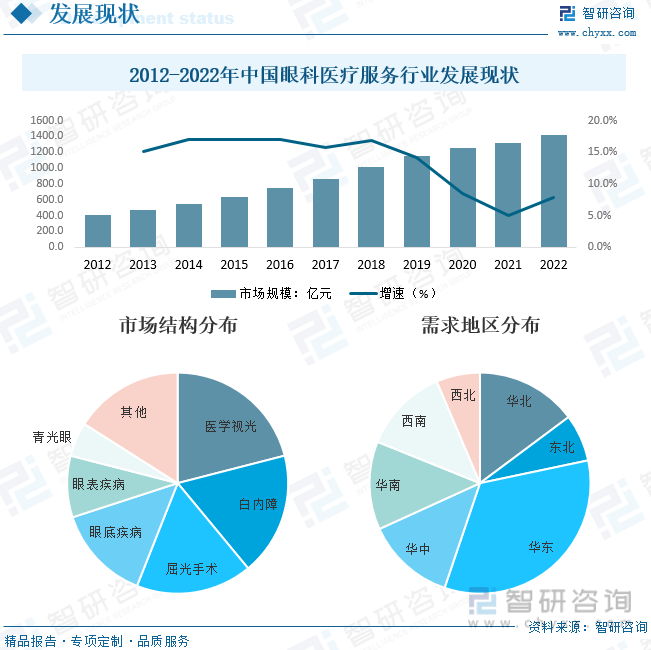

隨著人民生活方式的改變,網上上課、網上辦公、網上娛樂、網上社交的趨勢化加劇了用眼強度,對視覺健康造成更大影響,帶來了更多眼科醫療服務需求,近年來我國眼科醫療服務需求呈現持續增長態勢。據統計,2022年我國眼科醫療服務行業市場規模約為1422.0億元,同比增長7.9%。

市場結構方面,醫學視光、白內障、屈光手術和眼底疾病占據了我國眼科醫療服務細分市場的主要位置,占比均超過10%,累計占比70%,其中醫學視光占比21%。隨后是眼表疾病和青光眼,占比分別為9%和5%。地區需求方面,國內眼科消費區域主要集中在國內東部地區,人口集中區域。華東、華北、華中、華南是主要消費區域。

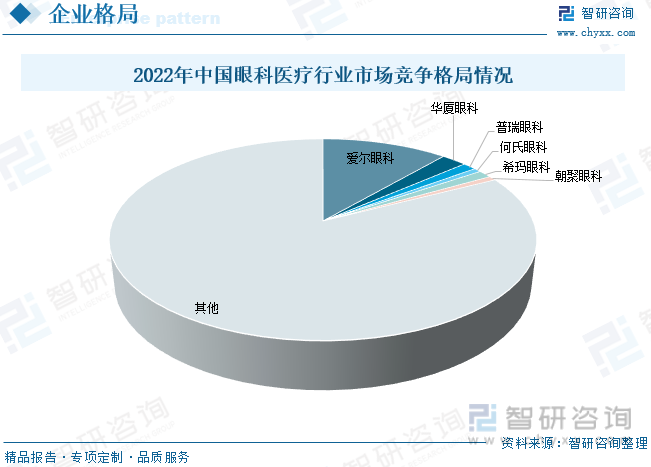

五、眼科醫療行業競爭情況

從行業競爭來看,眼科醫療行業集中度不高,隨著國家對民營眼科醫院扶持,未來行業市場份額將向龍頭企業集中。目前,在眼科醫療服務行業,愛爾眼科是絕對的龍頭企業,其市占率遠超其他企業。根據資料顯示,愛爾眼科在眼科醫療服務市場的占有率居行業首位,2022年市場份額約為11.3%,且其門診量和手術量也均位居行業前列。除了愛爾眼科,華廈眼科、普瑞眼科、何氏眼科、朝聚眼科等也在行業內擁有一定的市場份額。這些企業通過提供優質的眼科醫療服務,也在市場上占據了一席之地。

六、眼科醫療行業未來發展趨勢

1、中國眼科醫療服務行業的市場規模將繼續保持快速增長。一方面,隨著中國人口老齡化的加劇和人們生活節奏的加快,眼科疾病如白內障、青光眼等發病率不斷提高,需要更多的醫療服務。另一方面,隨著醫療技術的不斷進步和創新,眼科醫療服務的質量和效率也將得到進一步提高,從而推動市場規模的擴大。

2、中國眼科醫療服務行業的競爭格局呈現出“一超多強”的特點,市場競爭逐漸加劇。愛爾眼科作為行業龍頭企業,占據了最大的市場份額。華廈眼科、普瑞眼科等企業緊隨其后,但市場份額相對較小。同時,隨著醫療技術的不斷進步和治療手段的多樣化,行業內也將會有更多的企業加入競爭,行業整體競爭格局也將發生變化。在競爭格局方面,未來幾年,中國眼科醫療服務行業的競爭將更加激烈。一方面,隨著市場規模的擴大,越來越多的企業將加入到這個行業中來,從而增加競爭壓力。另一方面,隨著醫療技術的不斷進步和創新,企業之間的技術差距也將進一步縮小,從而使得競爭更加激烈。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國眼科醫療行業發展模式分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國眼科醫療行業發展模式分析及未來前景規劃報告

《2025-2031年中國眼科醫療行業發展模式分析及未來前景規劃報告》共十四章,包含2025-2031年中國眼科醫療行業投資風險預警,2025-2031年中國眼科醫療行業投資發展策略,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國眼科醫療行業全景速覽:眼科疾病高發化和低齡化,我國眼科醫療增長空間大圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國眼科醫療市場規模、企業分布及重點企業經營情況:廣東省眼科相關企業分布最多[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中國屈光治療市場規模將達到264億元,角膜屈光手術為屈光治療主流方式[圖]](http://img.chyxx.com/2020/12/20201204141308.png?x-oss-process=style/w320)