內(nèi)容概要:半導(dǎo)體設(shè)備主要是指用于生產(chǎn)各類(lèi)型集成電路與半導(dǎo)體分立器件的專(zhuān)用設(shè)備。SEMI數(shù)據(jù)統(tǒng)計(jì),2022年全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模較上年同期小幅增長(zhǎng)4.27%至1074億美元。SEMI預(yù)測(cè),2023年全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模較上年同期下降18.6%,達(dá)到874億美元。2023年前三季度,我國(guó)大陸半導(dǎo)體設(shè)備市場(chǎng)規(guī)模為244.7億美元;中國(guó)臺(tái)灣半導(dǎo)體設(shè)備市場(chǎng)規(guī)模為153.2億美元。

關(guān)鍵詞:半導(dǎo)體設(shè)備、行業(yè)概述、產(chǎn)業(yè)鏈、全球現(xiàn)狀、中國(guó)現(xiàn)狀、競(jìng)爭(zhēng)格局

一、行業(yè)概述:半導(dǎo)體設(shè)備種類(lèi)眾多,涉及技術(shù)領(lǐng)域廣

半導(dǎo)體設(shè)備主要是指用于生產(chǎn)各類(lèi)型集成電路與半導(dǎo)體分立器件的專(zhuān)用設(shè)備,在半導(dǎo)體制造的工藝流程中,半導(dǎo)體設(shè)備扮演著至關(guān)重要的角色,同時(shí)也是半導(dǎo)體產(chǎn)業(yè)鏈上游環(huán)節(jié)市場(chǎng)空間最為重要的一環(huán)。目前,以半導(dǎo)體設(shè)備為代表的半導(dǎo)體產(chǎn)業(yè)已經(jīng)成為我國(guó)的戰(zhàn)略性產(chǎn)業(yè),它不僅是支撐我國(guó)高質(zhì)量發(fā)展的戰(zhàn)略方向,同時(shí)也是大國(guó)間科技競(jìng)爭(zhēng)的戰(zhàn)略制高點(diǎn)。半導(dǎo)體設(shè)備主要分為前道制造設(shè)備以及后道封測(cè)設(shè)備。其中,制造設(shè)備主要分為刻蝕設(shè)備、光刻設(shè)備、薄膜沉積設(shè)備、清洗設(shè)備、離子注入設(shè)備、機(jī)械拋光設(shè)備以及擴(kuò)散設(shè)備;封裝設(shè)備按工藝流程主要分為劃片機(jī)、貼片機(jī)、晶圓減薄機(jī)、塑封機(jī)、引線鍵合機(jī)、切筋成型機(jī);測(cè)試設(shè)備主要分為分選機(jī)、測(cè)試機(jī)以及探針臺(tái)。

半導(dǎo)體行業(yè)一直遵循著“一代設(shè)備、一代工藝、一代產(chǎn)品”的規(guī)律,半導(dǎo)體設(shè)備的開(kāi)發(fā)要超前半導(dǎo)體產(chǎn)品制造,而半導(dǎo)體產(chǎn)品又需要超前電子系統(tǒng)開(kāi)發(fā)新一代工藝。因此,半導(dǎo)體設(shè)備行業(yè)作為半導(dǎo)體制造的基石,為整體電子信息產(chǎn)業(yè)提供了支撐,成為半導(dǎo)體行業(yè)的基礎(chǔ)和核心。

二、產(chǎn)業(yè)鏈:行業(yè)上游市場(chǎng)空間廣闊,下游應(yīng)用場(chǎng)景較為豐富

從半導(dǎo)體設(shè)備產(chǎn)業(yè)鏈來(lái)看,其產(chǎn)業(yè)鏈上游主要是零部件及系統(tǒng),其中,零部件主要包括軸承、傳感器、反應(yīng)腔噴淋頭、石英、射頻發(fā)生器等,核心子系統(tǒng)主要包括氣液流量控制系統(tǒng)、真空系統(tǒng)、光學(xué)系統(tǒng)、制程診斷系統(tǒng)、電源及氣體反應(yīng)系統(tǒng)等。中游主要是半導(dǎo)體設(shè)備,主要包括光刻機(jī)、刻蝕設(shè)備、薄膜沉積設(shè)備、清洗設(shè)備、劃片機(jī)等。產(chǎn)業(yè)鏈下游主要是半導(dǎo)體制造,主要公司包括華潤(rùn)微電子、水晶光電、賽微電子、士蘭微等。

軸承作為半導(dǎo)體設(shè)備制造中的重要零部件,主要功能是支撐機(jī)械旋轉(zhuǎn)體,從而降低其運(yùn)動(dòng)過(guò)程中的摩擦系統(tǒng),并確保其回轉(zhuǎn)精度和設(shè)備的高效生產(chǎn)。近年來(lái),我國(guó)軸承產(chǎn)量呈現(xiàn)增長(zhǎng)趨勢(shì)。據(jù)統(tǒng)計(jì),2022年我國(guó)軸承產(chǎn)量較上年同期增長(zhǎng)11.16%,達(dá)到259億套,主要是我國(guó)軸承應(yīng)用廣泛,加上半導(dǎo)體等行業(yè)軸承需求穩(wěn)步增長(zhǎng),帶動(dòng)我國(guó)軸承產(chǎn)量增長(zhǎng),預(yù)計(jì)2023年我國(guó)軸承產(chǎn)量將增長(zhǎng)至270億套。

傳感器作為能敏銳感知生物信息、化學(xué)、物理并將其轉(zhuǎn)化為電信息的電子元件,主要應(yīng)用于家電、遙測(cè)、工控等領(lǐng)域,傳感器市場(chǎng)份額約占半導(dǎo)體總市場(chǎng)份額的3%,按照用途不同,傳感器可分為壓力傳感器、慣性傳感器、磁傳感器、光學(xué)傳感器以及聲學(xué)傳感器。隨著社會(huì)的持續(xù)進(jìn)步,傳感器產(chǎn)業(yè)在互聯(lián)網(wǎng)的推動(dòng)下日益受到重視,加上相關(guān)扶持政策的不斷出臺(tái),傳感器行業(yè)未來(lái)可期。據(jù)統(tǒng)計(jì)2022年全球傳感器市場(chǎng)規(guī)模較上年同期增長(zhǎng)4.8%,達(dá)到1792.4億美元,我國(guó)傳感器市場(chǎng)規(guī)模較上年同期增長(zhǎng)10.82%至3297億元,主要得益于下游行業(yè)增長(zhǎng)較快,拉動(dòng)了對(duì)傳感器的需求。預(yù)計(jì)2023年全球傳感器市場(chǎng)規(guī)模將增長(zhǎng)至1936億美元,我國(guó)傳感器市場(chǎng)規(guī)模將增長(zhǎng)至3324.9億元。

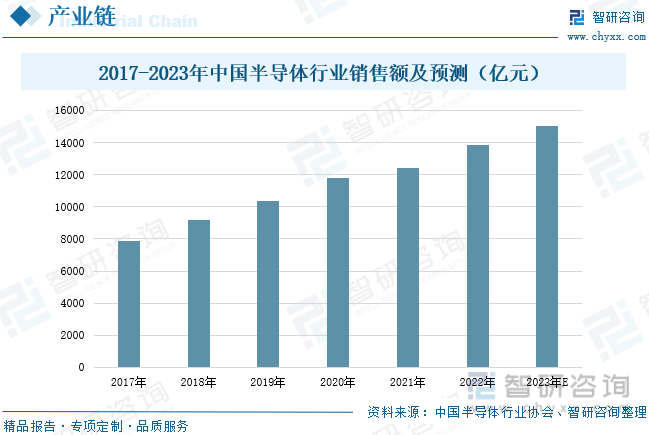

我國(guó)半導(dǎo)體設(shè)備產(chǎn)業(yè)鏈下游主要應(yīng)用于半導(dǎo)體行業(yè),近年來(lái),憑借穩(wěn)定的經(jīng)濟(jì)增長(zhǎng)、豐厚的人口紅利、巨大的市場(chǎng)需求以及有利的產(chǎn)業(yè)政策環(huán)境等眾多優(yōu)勢(shì)條件,我國(guó)半導(dǎo)體產(chǎn)業(yè)取得了快速發(fā)展。根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì),2022年我國(guó)半導(dǎo)體行業(yè)銷(xiāo)售額較上年同期增長(zhǎng)11.4%至13839億元,預(yù)計(jì)2023年我國(guó)半導(dǎo)體行業(yè)銷(xiāo)售額將增長(zhǎng)至15009億元。

三、全球現(xiàn)狀:前道設(shè)備帶動(dòng)半導(dǎo)體設(shè)備反彈,第三季度中國(guó)半導(dǎo)體設(shè)備銷(xiāo)售額逆勢(shì)增長(zhǎng)

SEMI數(shù)據(jù)統(tǒng)計(jì),2022年全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模較上年同期小幅增長(zhǎng)4.27%至1074億美元,其中,分環(huán)節(jié)來(lái)看,封裝設(shè)備市場(chǎng)規(guī)模較上年同期下降24.64%至57.8億美元;測(cè)試設(shè)備市場(chǎng)規(guī)模較上年同期下降3.96%至75.2億美元;晶圓制造設(shè)備市場(chǎng)規(guī)模較上年同期增長(zhǎng)7.54%,達(dá)到941億美元。SEMI預(yù)測(cè),2023年全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模較上年同期下降18.6%,達(dá)到874億美元,主要原因在于芯片需求疲軟,加上移動(dòng)終端產(chǎn)品庫(kù)存有所增加。2024年全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模將恢復(fù)至1000億美元以上,市場(chǎng)需求回暖,主要得益于半導(dǎo)體庫(kù)存修正結(jié)束以及高性能計(jì)算和汽車(chē)領(lǐng)域半導(dǎo)體需求增加。從半導(dǎo)體前道設(shè)備來(lái)看,2023年晶圓廠設(shè)備市場(chǎng)規(guī)模將較上年同期下降18.8%至764.3億美元,2024年晶圓廠設(shè)備市場(chǎng)規(guī)模將增長(zhǎng)至878億美元,前道設(shè)備將成為半導(dǎo)體設(shè)備行業(yè)反彈的主要驅(qū)動(dòng)力。從后道設(shè)備市場(chǎng)方面來(lái)看,受到宏觀經(jīng)濟(jì)環(huán)境的挑戰(zhàn),半導(dǎo)體行業(yè)整體需求疲軟,預(yù)計(jì)2023年半導(dǎo)體測(cè)試設(shè)備市場(chǎng)較上年同期下降15%,達(dá)到64億美元;封裝設(shè)備預(yù)計(jì)同比下降20.5%,達(dá)到46億美元。

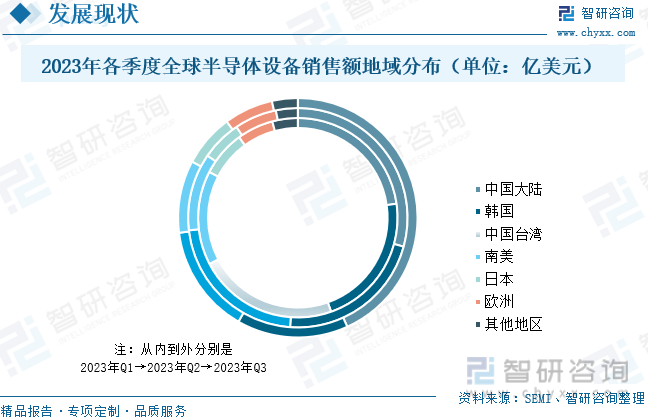

2023年第一季度,全球半導(dǎo)體設(shè)備銷(xiāo)售額較2022年同期增長(zhǎng)9%至268.1億美元,環(huán)比下滑3%,盡管一季度存在宏觀經(jīng)濟(jì)逆風(fēng)以及行業(yè)環(huán)境充滿(mǎn)挑戰(zhàn),但第一季度半導(dǎo)體設(shè)備收入依然較為強(qiáng)勁,主要原因在于業(yè)界正努力增加工廠產(chǎn)能,并支持關(guān)鍵終端市場(chǎng)長(zhǎng)期增長(zhǎng)以及創(chuàng)新,包括高性能計(jì)算以及汽車(chē)領(lǐng)域。其中,分地區(qū)來(lái)看,中國(guó)臺(tái)灣半導(dǎo)體設(shè)備銷(xiāo)售額較上年同期增長(zhǎng)42%,達(dá)到69.3億美元。2023年第三季度,全球半導(dǎo)體設(shè)備銷(xiāo)售額較上年同期下降11%,達(dá)到256億美元,環(huán)比下降1%,主要是芯片需求短缺。其中,中國(guó)大陸逆勢(shì)增長(zhǎng),第三季度半導(dǎo)體設(shè)備采購(gòu)額較上年同期大幅增長(zhǎng)42%至110.6億美元,環(huán)比增長(zhǎng)46%,銷(xiāo)售額以及增長(zhǎng)幅度均位居全球第一,主要是中國(guó)對(duì)于成熟制程技術(shù)需求強(qiáng)勁,在半導(dǎo)體行業(yè)具有彈性以及長(zhǎng)期增長(zhǎng)潛力。其次是韓國(guó),設(shè)備銷(xiāo)售額較上年同期下降19%至38.5億美元,主要是由于芯片需求減少,韓國(guó)多家晶圓代工廠對(duì)代工價(jià)格進(jìn)行降價(jià),僅維持產(chǎn)能利用率。此外,SEAJ數(shù)據(jù)顯示,2023年10月,日本半導(dǎo)體制造設(shè)備銷(xiāo)售額較上年同期下降17.1%,達(dá)到2875.4億日元,環(huán)比下降3.7%,已經(jīng)是日本半導(dǎo)體設(shè)備銷(xiāo)售額連續(xù)第五個(gè)月同比實(shí)現(xiàn)下降,同時(shí)也是連續(xù)第五個(gè)月月度銷(xiāo)售額跌破3000日元,主要原因在于全球性通貨膨脹導(dǎo)致消費(fèi)下降,而作為半導(dǎo)體主要用途的個(gè)人電腦和智能手機(jī)用產(chǎn)品出貨量減少。

四、中國(guó)現(xiàn)狀:半導(dǎo)體設(shè)備市場(chǎng)規(guī)模不斷擴(kuò)大,國(guó)產(chǎn)化率有望持續(xù)提升

半導(dǎo)體設(shè)備是半導(dǎo)體產(chǎn)業(yè)的基礎(chǔ)、先導(dǎo)產(chǎn)業(yè),主要特點(diǎn)包括研發(fā)周期長(zhǎng)、技術(shù)壁壘高、研發(fā)投入高、設(shè)備價(jià)值高、制造難度大、客戶(hù)驗(yàn)證壁壘高等,是半導(dǎo)體產(chǎn)業(yè)中最難攻克但至關(guān)重要的一環(huán)。我國(guó)半導(dǎo)體設(shè)備細(xì)分產(chǎn)品主要包括光刻機(jī)、刻蝕設(shè)備、薄膜沉積設(shè)備、測(cè)試設(shè)備以及封裝設(shè)備等,其中,光刻機(jī)占比最大,約為24%,其次是刻蝕設(shè)備和薄膜沉積設(shè)備,占比均為20%,測(cè)試設(shè)備和封裝設(shè)備占比分別為9%和6%。據(jù)統(tǒng)計(jì),在下游快速發(fā)展的推動(dòng)下, 2022年中國(guó)大陸半導(dǎo)體設(shè)備市場(chǎng)規(guī)模較上年同期小幅下降4.6%,達(dá)到282.7億美元;中國(guó)臺(tái)灣半導(dǎo)體設(shè)備市場(chǎng)規(guī)模較上年同期增長(zhǎng)8%至268.2億美元。2023年前三季度,我國(guó)大陸半導(dǎo)體設(shè)備市場(chǎng)規(guī)模為244.7億美元;中國(guó)臺(tái)灣半導(dǎo)體設(shè)備市場(chǎng)規(guī)模為153.2億美元。

隨著人工智能、物聯(lián)網(wǎng)、5G等新興技術(shù)的快速發(fā)展,中國(guó)大陸對(duì)半導(dǎo)體設(shè)備需求較大,中國(guó)大陸占據(jù)全球半導(dǎo)體設(shè)備市場(chǎng)的25%左右,技術(shù)仍處于追趕狀態(tài)。據(jù)統(tǒng)計(jì),2022年中國(guó)大陸半導(dǎo)體設(shè)備市場(chǎng)規(guī)模占全球26.27%,僅次于中國(guó)臺(tái)灣,我國(guó)大陸地區(qū)已經(jīng)連續(xù)三年成為全球最大半導(dǎo)體設(shè)備市場(chǎng)。2023年前三季度,中國(guó)大陸半導(dǎo)體設(shè)備市場(chǎng)規(guī)模占全球的31.29%,占比明顯提升。

半導(dǎo)體制造國(guó)產(chǎn)化必定能帶動(dòng)設(shè)備國(guó)產(chǎn)化,據(jù)統(tǒng)計(jì),2022年我國(guó)大陸半導(dǎo)體設(shè)備進(jìn)口總額為347.2億美元,這意味著我國(guó)半導(dǎo)體設(shè)備自主研發(fā)占比率較低。因此,加快半導(dǎo)體設(shè)備國(guó)產(chǎn)化成為我國(guó)科技發(fā)展的重要里程碑。據(jù)統(tǒng)計(jì),2022年我國(guó)半導(dǎo)體設(shè)備國(guó)產(chǎn)化率較上年同期增加3.28個(gè)百分點(diǎn)至14.08%,盡管在國(guó)家安全意識(shí)的提升以及國(guó)內(nèi)市場(chǎng)需求的推動(dòng)下,我國(guó)半導(dǎo)體設(shè)備需求日益增長(zhǎng),但整體國(guó)產(chǎn)化率較低,仍有較大提升空間。2023年初以來(lái),我國(guó)的半導(dǎo)體行業(yè)在設(shè)備研發(fā)方面持續(xù)發(fā)力,行業(yè)喜訊頻傳。2023年8月,湖南半導(dǎo)體領(lǐng)域兩個(gè)重要項(xiàng)目——“第三代半導(dǎo)體核心裝備國(guó)產(chǎn)化關(guān)鍵技術(shù)攻關(guān)”和“8英寸集成電路成套裝備”成功通過(guò)驗(yàn)收,標(biāo)志著我國(guó)半導(dǎo)體產(chǎn)業(yè)在自主研發(fā)的道路上取得了新的重要突破,不僅彰顯了我國(guó)在半導(dǎo)體領(lǐng)域的自主研發(fā)實(shí)力,也為我國(guó)半導(dǎo)體產(chǎn)業(yè)的持續(xù)發(fā)展注入了新的動(dòng)力。

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《中國(guó)半導(dǎo)體設(shè)備行業(yè)運(yùn)營(yíng)現(xiàn)狀及發(fā)展前景預(yù)測(cè)報(bào)告》

五、競(jìng)爭(zhēng)格局:半導(dǎo)體設(shè)備龍頭企業(yè)業(yè)績(jī)回暖,國(guó)內(nèi)企業(yè)紛紛加快產(chǎn)能擴(kuò)張

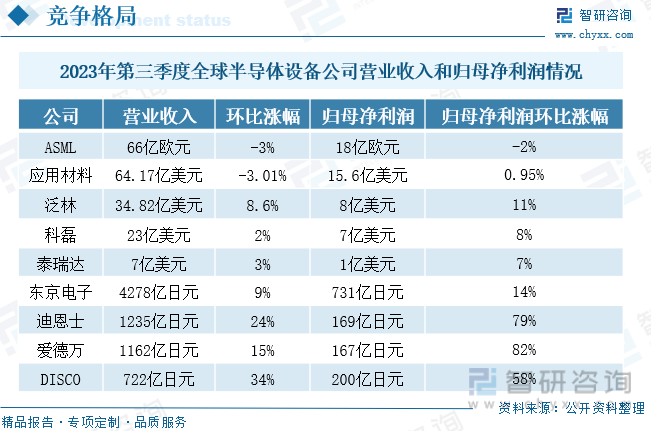

據(jù)統(tǒng)計(jì),2023年上半年,全球半導(dǎo)體設(shè)備廠商市場(chǎng)規(guī)模前十企業(yè)營(yíng)收合計(jì)為522億美元,較2022年同期增長(zhǎng)8%。其中,荷蘭公司阿斯麥(ASML)作為全球第一大光刻機(jī)設(shè)備商,同時(shí)也是全球唯一提供7nm及以下先進(jìn)制程的EUV光刻機(jī)設(shè)備商。公司上半年半導(dǎo)體營(yíng)收較上年同期增長(zhǎng)54.7%至148億美元,位居全球首位。其次是美國(guó)公司應(yīng)用材料(AMAT),上半年半導(dǎo)體業(yè)務(wù)營(yíng)收較上年同期增長(zhǎng)5.4%,約124億美元。日本公司Tokyo Electron(TEL)、美國(guó)公司泛林(LAM)、科磊(KLA)分別排名第三、第四、第五。進(jìn)入第三季度,全球多家半導(dǎo)體設(shè)備龍頭企業(yè)利潤(rùn)仍處于較低水平,但與第二季度相比,出現(xiàn)復(fù)蘇態(tài)勢(shì)。據(jù)統(tǒng)計(jì),2023年第三季度,ASML營(yíng)收環(huán)比上季度小幅下降3%,達(dá)到66億歐元,約為71.56億美元;歸母凈利潤(rùn)環(huán)比下降2%至18億歐元,約為19.52億美元,仍位居半導(dǎo)體設(shè)備首位。

當(dāng)前,半導(dǎo)體市場(chǎng)處于下行周期,其下游廠商紛紛調(diào)整產(chǎn)能并擴(kuò)產(chǎn)進(jìn)程,以應(yīng)對(duì)市場(chǎng)低谷期,我國(guó)大陸半導(dǎo)體廠商市場(chǎng)規(guī)模短期有所回落,從長(zhǎng)期來(lái)看呈現(xiàn)穩(wěn)定增長(zhǎng)。數(shù)據(jù)顯示,2023年上半年中國(guó)大陸半導(dǎo)體設(shè)備廠商市場(chǎng)規(guī)模TOP10營(yíng)業(yè)收入合計(jì)約為162億元,較2022年同期增長(zhǎng)39%。具體來(lái)看,北方華創(chuàng)致力于半導(dǎo)體基礎(chǔ)產(chǎn)品的研發(fā)、生產(chǎn)、銷(xiāo)售以及技術(shù)服務(wù),主要產(chǎn)品為電子元器件以及電子工藝裝備,2023年上半年北方華創(chuàng)半導(dǎo)體營(yíng)收較上年同期增長(zhǎng)38%至71.4億元,位居我國(guó)大陸首位。其次是中微公司以及盛美上海,上半年半導(dǎo)體裝備相關(guān)營(yíng)收分別為25.3億元和16.1億元,較上年同期分別增長(zhǎng)28%和47%。此外,華海清科上半年半導(dǎo)體營(yíng)收較上年同期增長(zhǎng)72%,達(dá)到12.3億元,從2022年的排名第六前進(jìn)至第四,增長(zhǎng)較為顯著。

以上數(shù)據(jù)及信息可參考智研咨詢(xún)(www.szxuejia.com)發(fā)布的《中國(guó)半導(dǎo)體設(shè)備行業(yè)運(yùn)營(yíng)現(xiàn)狀及發(fā)展前景預(yù)測(cè)報(bào)告》。智研咨詢(xún)是中國(guó)領(lǐng)先產(chǎn)業(yè)咨詢(xún)機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書(shū)、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢(xún)服務(wù)。您可以關(guān)注【智研咨詢(xún)】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2025-2031年中國(guó)半導(dǎo)體設(shè)備行業(yè)運(yùn)營(yíng)現(xiàn)狀及發(fā)展前景預(yù)測(cè)報(bào)告

《2025-2031年中國(guó)半導(dǎo)體設(shè)備行業(yè)運(yùn)營(yíng)現(xiàn)狀及發(fā)展前景預(yù)測(cè)報(bào)告》共十四章,包含 半導(dǎo)體設(shè)備行業(yè)投資價(jià)值分析,中國(guó)行業(yè)標(biāo)桿企業(yè)項(xiàng)目投資建設(shè)案例深度解析,2025-2031年中國(guó)半導(dǎo)體設(shè)備行業(yè)發(fā)展趨勢(shì)及預(yù)測(cè)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2023年中國(guó)半導(dǎo)體專(zhuān)用設(shè)備行業(yè)全景速覽:半導(dǎo)體工藝技術(shù)進(jìn)步推動(dòng)行業(yè)高精密化與高集成化發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)