內容概述:隨著市場的成熟,消費者對整體櫥柜的認知提高,需求量隨之增加。生產技術的改進可能提高了產能,導致產量增加。從市場區域分布來看,主要集中在華東地區,主要因為華東地區經濟發展,人均收入較高,占比為34.01%。

一、整體櫥柜概述

整體櫥柜是指由廚柜、電器、燃氣具、廚房功能用具四位一體組成的廚柜組合,相比一般櫥柜,整體櫥柜的個性化程度可以更高,廠家可以根據不同需求,設計出不同的成套整體廚房櫥柜產物;以求實現廚房工作每一道操作程序的整體協調,并營造出良好的家庭氛圍以及濃厚的生活氣息。

整體櫥柜可按門板材質分為7類,分別為實木門板整體櫥柜、吸塑門板整體櫥欄二胺面門板整體櫥柜、V門板整體柜、烤漆門板整體櫥柜、PET門板整體櫥柜、金屬門板整體櫥柜。

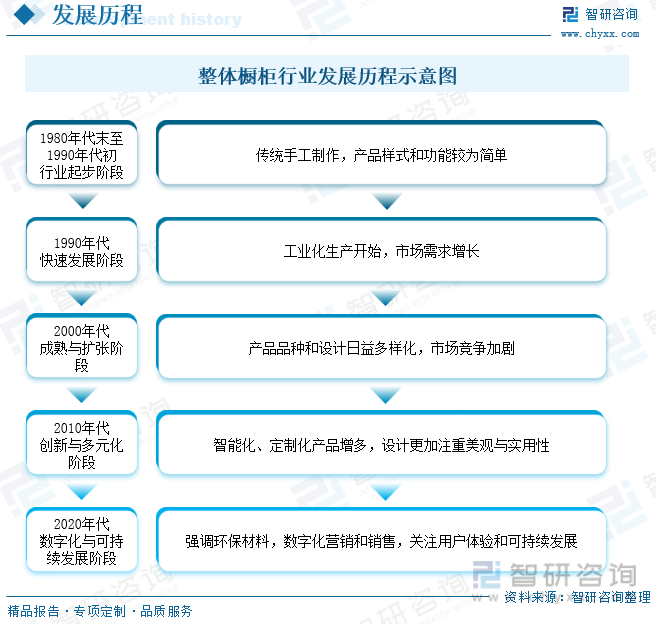

整體櫥柜行業自1980年代末至1990年代初開始發展,最初階段主要以傳統手工制作為主,產品樣式和功能相對簡單。進入1990年代,隨著工業化的推進,該行業進入了快速發展階段,市場需求開始顯著增長。到了2000年代,整體櫥柜行業逐漸成熟并不斷擴張,產品種類和設計變得更加多樣化,市場競爭也日益加劇。2010年代是整體櫥柜行業的創新與多元化階段,智能化和定制化產品開始增多,設計更加注重美觀性和實用性。到了2020年代,行業更加重視環保材料的使用、數字化的營銷和銷售手段,同時也關注于提升用戶體驗和實現可持續發展。

二、政策

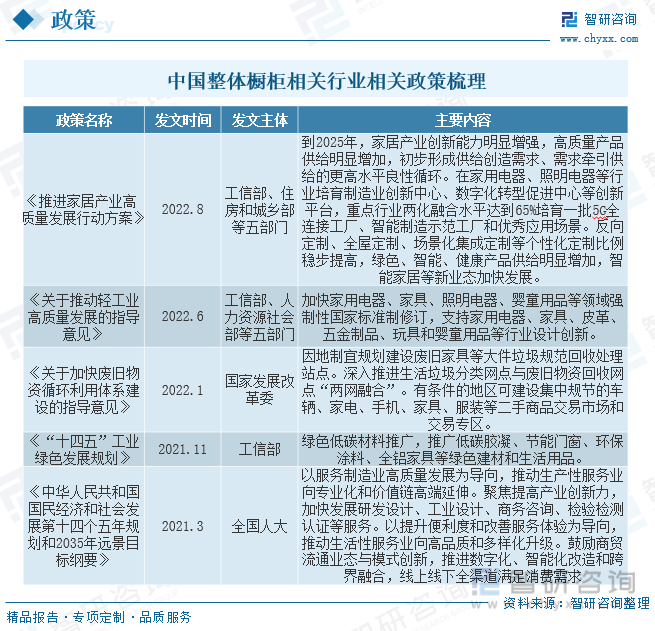

近年來,由于定制家居產品能夠滿足消費者的個性化需求,具備空間利用充分、質量穩定、整體感強、環保標準高等諸多優點,伴隨著經濟持續快速發展,定制家居行業已經取得了長足的發展。同時國家和地方政策的支持為定制家居行業的發展提供了有利的發展環境和廣闊的發展空間,也為整體櫥柜行業鋪平了發展道路。

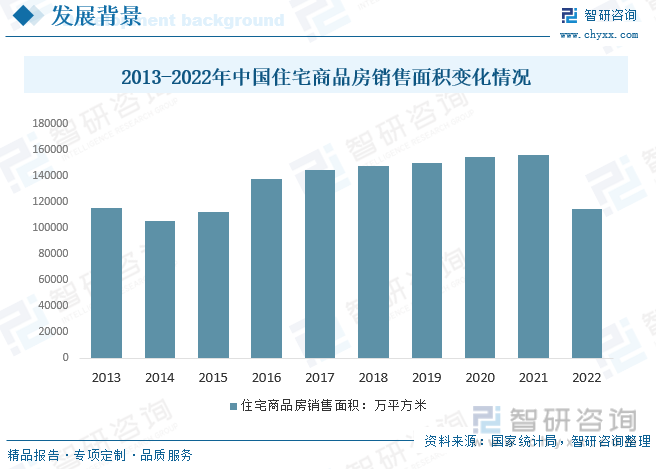

商品房銷售面積的增長直接擴大了整體櫥柜的潛在市場規模,因為每個新房都需要安裝櫥柜,這增加了櫥柜的需求量。隨著房地產市場的繁榮,整體櫥柜生產商為了滿足不斷變化的消費者需求,可能會在材料、設計和功能上進行創新。根據數據顯示,中國住宅商品房銷售面積為114630.65萬平方米。

三、產業鏈

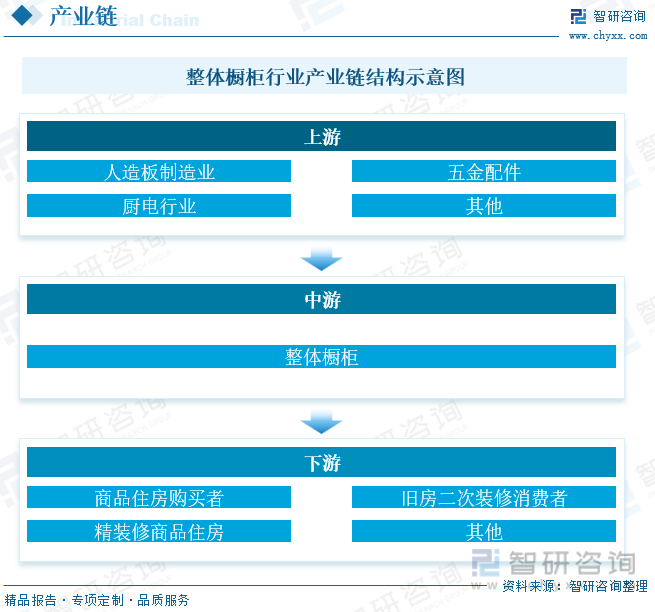

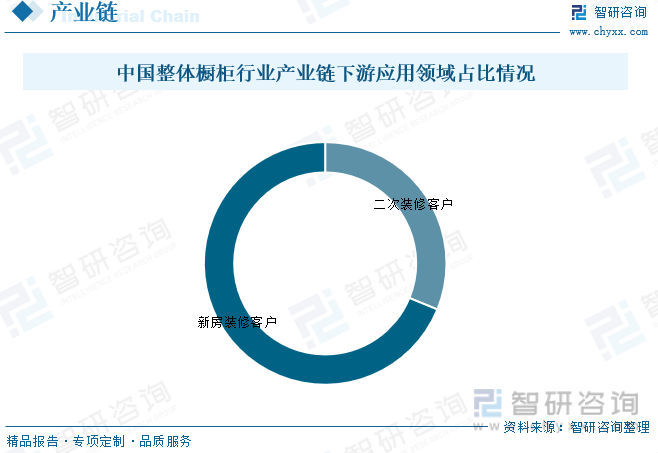

整體櫥柜行業的上游行業為人造板制造業、五金配件行業、廚電行業等,下游為商品住房購買者、舊房二次裝修消費者及推出精裝修商品住房的房地產企業。

目前,國內整體櫥柜行業消費客戶主要分為新房裝修客戶和二次房裝修客戶。其中新房裝修行業占比最重,占比為68.80%,其次為二次裝修客戶,占比為31.20%。

相關報告:智研咨詢發布的《中國整體櫥柜行業市場需求分析及投資方向研究報告》

四、中國整體櫥柜行業發展現狀

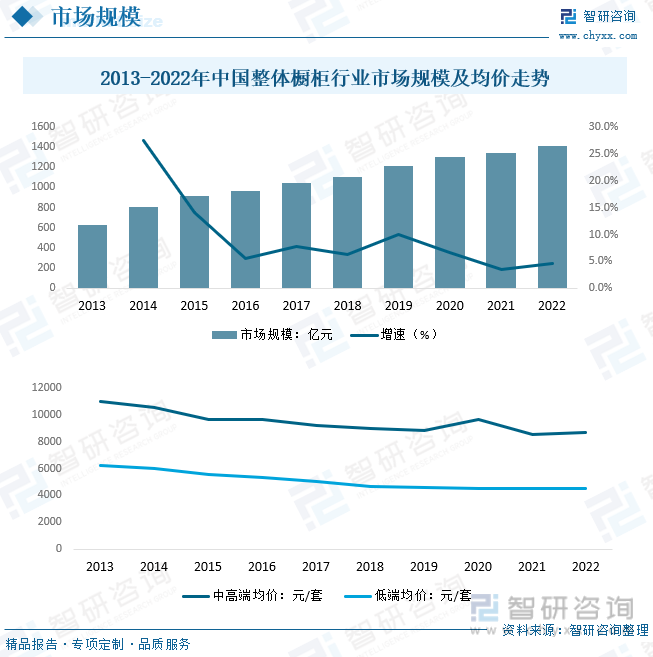

中國整體櫥柜行業市場規模從2013年的629.93億元增長到2022年的近1405.57億元。這反應出整體櫥柜行業擴展和消費者需求的增加。2016-2017年中國整體櫥柜行業增速有所下降,說明中國整體櫥柜行業正在從快速發展逐漸走向成熟的展現,2017年,我國整體櫥柜行業家庭使用率達到了35.6%,較2013年增長了12.7%。相較于歐美等櫥柜行業較為發達的地區行業集中度,我國的整體櫥柜行業還有較大提升空間,我國的整體櫥柜行業仍然處于行業的上升期。2017年至2021年,市場規模繼續穩定增長,年均增長率保持在約6%到7%,這表明市場需求穩定,行業發展健康。2013-2022年復合增長率為9.33%。從市場均價走勢來看,中高端及低端整體櫥柜的市場均價都處于下降態勢,從2013年的11000元/套逐年下降到2022年的8670元/套,中高端櫥柜的市場價格變得更加親民,因為生產成本的降低、市場競爭的加劇以及消費者對價格敏感度的提高。低端櫥柜的均價在2013年為6250元/套,到2022年降至4520元/套。相對于中高端櫥柜,低端櫥柜的價格降幅較小,反映了原材料和生產成本的穩定,以及對于低端市場價格敏感性的考慮。

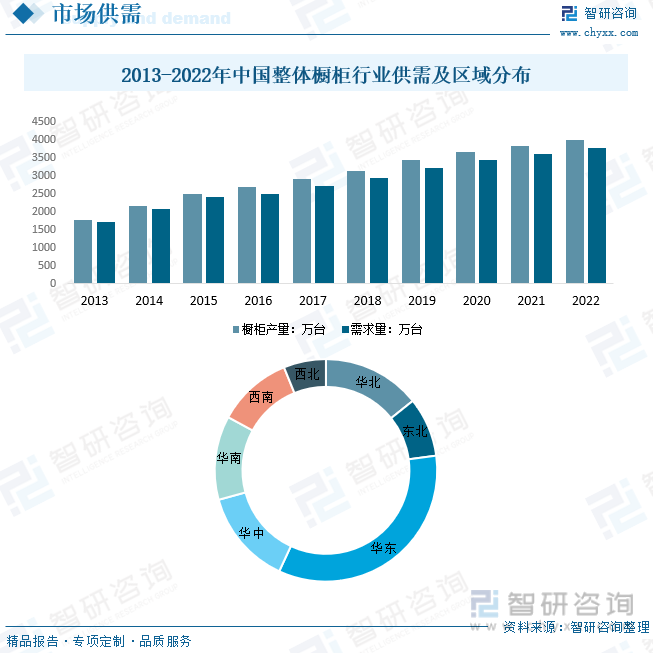

從2013年到2022年,整體櫥柜的產量和需求量都呈現出穩步增長的趨勢。產量從2013年的約1775萬臺增加到2022年的約4015萬臺,需求量也從1722萬臺增加到約3777.7萬臺。在這十年間,產量始終略高于需求量,這表明整體櫥柜市場供應充足,可能有一定程度的庫存積累或者產能過剩。盡管供應在整個時間段內都高于需求,但是差距逐年縮小。市場正在逐漸趨于平衡,生產能力與市場需求更加匹配。隨著市場的成熟,消費者對整體櫥柜的認知提高,需求量隨之增加。生產技術的改進可能提高了產能,導致產量增加。從市場區域分布來看,主要集中在華東地區,主要因為華東地區經濟發展,人均收入較高,占比為34.01%。

五、中國整體櫥柜行業市場競爭格局

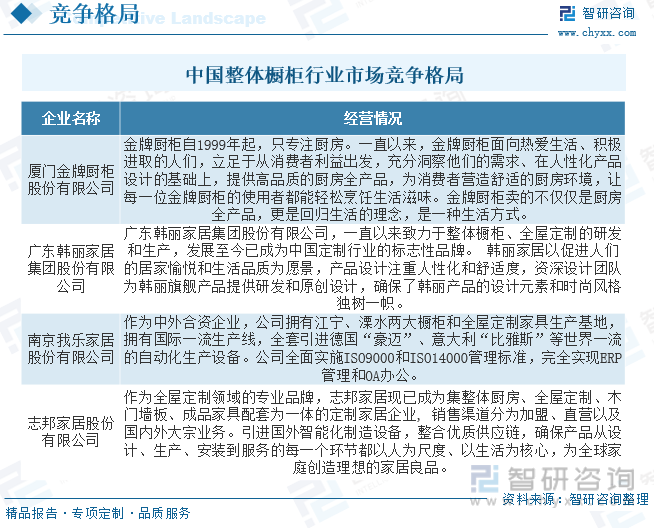

整體櫥柜市場面臨整合機遇,全屋定制領域集中度仍在提升。隨著龍頭企業上市后加速在全國的產能布局和渠道擴充,整體櫥柜行業面臨整合機遇、集中度將會提升。另外整體廚柜行業進入快速發展期,市場規模和市場滲透率在過去幾年間經歷了高速的增長。隨著人均可支配收入和城鎮化率的提升,居民消費能力上升,將拉動整體廚柜需求,為行業持續增長創造條件。目前行業中主要企業為廈門金牌廚柜股份有限公司、廣東韓麗家居集團股份有限公司、南京我樂家居股份有限公司、志邦家居股份有限公司等。

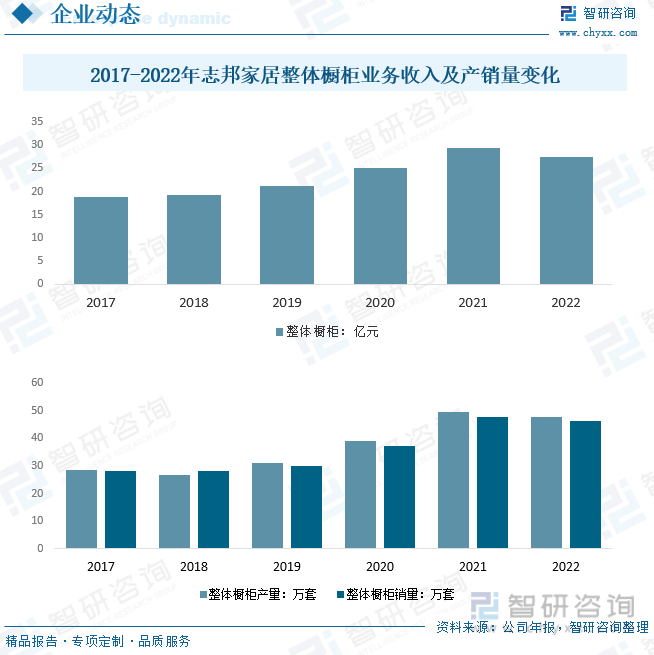

作為全屋定制領域的專業品牌,志邦家居現已成為集整體廚房、全屋定制、木門墻板、成品家具配套為一體的定制家居企業,銷售渠道分為加盟、直營以及國內外大宗業務。引進國外智能化制造設備,整合優質供應鏈,確保產品從設計、生產、安裝到服務的每一個環節都以人為尺度、以生活為核心,為全球家庭創造理想的家居良品。根據公司年報顯示,2022年志邦家居整體櫥柜業務收入為27.36億元,產量為47.8萬套,銷量為46.32萬套。

六、未來中國整體櫥柜行業發展趨勢

1、廚電一體化

“廚電一體化”是廚房電器、廚房用具與整體櫥柜協調成一個整體,讓廚房空間更有統一性。“廚電一體化”能夠真正的滿足消費者對于廚房的定制化需求,使得廚房空間的布局更加合理和科學。因此,“廚電一體化”的廚房空間逐漸受到更多消費者的喜愛,廚電合作也已然成為了行業的主流。

2、享受型廚房

現如今,消費者對生活品質的要求不斷提升,使得廚房功能也發生了變化。從以往的實用型廚房逐漸轉變為集烹飪、休閑、聚會等為一體的開放式享受型廚房。可見,傳統的廚房布局已經不能滿足用戶的需求,廚房需要更多可體驗、可互動的生活空間。

3、智能化廚房

隨著科技的不斷發展,這幾年智能家居開始流行起來。整體櫥柜也順應時代需求,不斷挖掘消費者的內在需求,致力于打造更加便利、更加舒適的智能化廚房。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國整體櫥柜行業市場需求分析及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國整體櫥柜行業市場需求分析及投資方向研究報告

《2025-2031年中國整體櫥柜行業市場需求分析及投資方向研究報告》共十四章,包含2025-2031年整體櫥柜行業投資機會與風險,整體櫥柜行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國血管介入耗材行業市場政策、產業鏈提圖譜、發展現狀、競爭格局及發展趨勢研判:集采加速行業洗牌[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國酸奶行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:低糖、低脂、高鈣、富含益生菌等功能性產品更受消費者青睞[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)