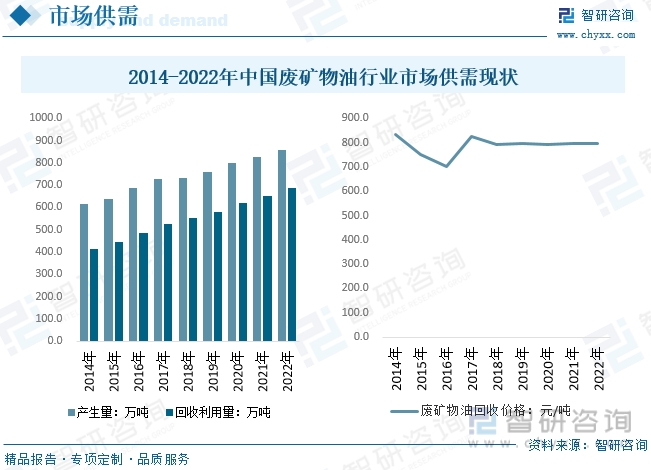

內容概況:2022年我國廢礦物油行業產生量約為857.7萬噸,回收利用量約為686.8萬噸,分別同比增長3.6%、5.2%。市場均價方面,自2018年以后,國內廢礦物油市場均價逐步走向穩定,2022年國內廢礦物油回收均價約為797.3元/噸。

關鍵詞:廢礦物油、廢礦物油回收利用

一、廢礦物油綜述

廢礦物油是指從石油、煤炭、油頁巖中提取和精煉,在加工和使用過程中由于受雜質污染、氧化或熱分解等外在因素作用導致改變了原有的物理和化學性能,不能繼續被使用的礦物油。按其來源,分為工業用廢礦物油、交通用廢礦物油、其他行業廢礦物油三類。

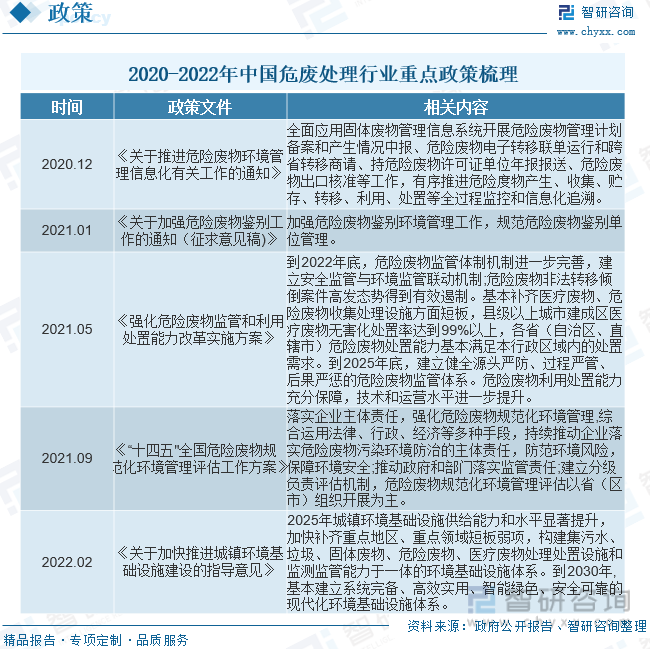

二、廢礦物油行業相關政策梳理

廢礦物油屬于危險廢物,處置經營需要危險廢物經營許可證,存在大部分的廢礦物油被轉移至資質不足或無資質的企業進行回收提煉,造成環境污染和資源浪費。近年來,危廢領域監管趨嚴,正規處置企業可收集的廢礦物油量有望提升。

隨著我國工業化進程進入后期的前半階段,我國危廢產生量進一步增長,工業發展與環境保護矛盾的日益突出,迫于改變環保污染現狀的需求,政府出臺了一系列法律法規和行業政策支持危廢處理行業的發展,逐步健全的法律體系和日趨嚴格的監管力度助推了危廢處理行業快速健康發展。據統計,2022年我國危險廢物產生量為9255.6萬噸,利用處置量達到8898.55萬噸,國內危險廢物利用處置率為96.1%。隨著危廢的處置和綜合利用逐步正規化,我國危廢綜合利用率將進一步提升。

三、廢礦物油產業鏈

從產業鏈來看,廢礦物油產業鏈上游是廢礦物油產生單位,廢礦物油產生單位主要包括工礦企業、汽車維修企業及鐵路機車、船運、民航、農林牧漁業等行業。產業鏈中游是廢礦物油收集單位,目前廢礦物油轉移環節是廢礦物油收集的重要中間過程,回收量與產生量申報不一致是當前行業內存在的問題。產業鏈下游是廢礦物油利用單位,回收處理方式包括再生利用及危廢填埋。

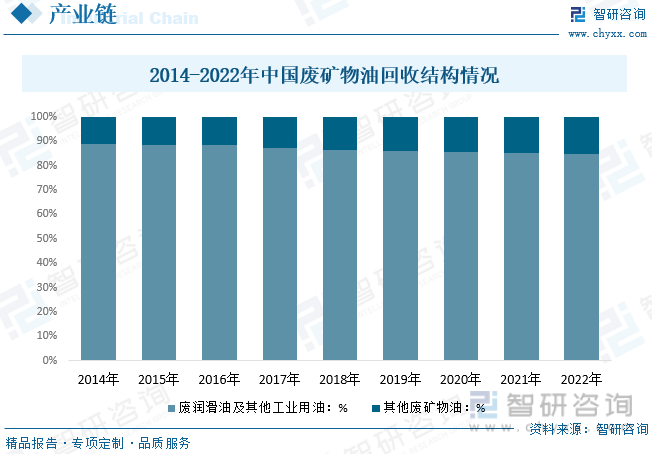

廢礦物油回收來源只要包括工業領域與其他領域,其中工業領域主要由廢潤滑油、鏈鋸油、液壓油、潤滑脂等;天然原油和石油氣開采產生的油泥沙;精煉石油產品制造產生的廢礦物油等。目前市場上廢礦物油及其他工業用油占回收結構主體地位,2022年國內廢礦物油回收結構中,廢潤滑油及其他工業用油占比約為84.8%。

相關報告:智研咨詢發布的《中國廢礦物油行業發展動態及投資規劃分析報告》

四、廢礦物油行業現狀分析

我國近十年來的城鎮化建設推動了交通運輸業、機械制造業、加工業等領域的迅猛發展,也使得運輸燃料、機械潤滑油等礦物油類化工產品的需求量與日俱增,因加工、使用或儲存不當產生的廢礦物油的數量也相應增加。自2015年開始,國內廢礦物油回收市場規模持續增長,2022年廢礦物油回收市場規模約為54.8億元,同比增長5.5%。目前,國內廢礦物油供給區域主要集中在國內汽車及工業分布較為密集的華東、華北、華南、華中地區,這四個地區占據國內廢礦物油供給總量的80%以上。

從市場供需來看,我國廢礦物油產生量及回收利用量呈現逐年增長態勢。數據顯示,2022年我國廢礦物油行業產生量約為857.7萬噸,回收利用量約為686.8萬噸,分別同比增長3.6%、5.2%。市場均價方面,2018年以前,國內廢礦物油相關政策及行業標準尚未明確,市場均價受供需影響大幅波動,自2018年以后,國內廢礦物油市場均價逐步走向穩定,2022年國內廢礦物油回收均價約為797.3元/噸。

五、廢礦物油行業重點企業情況

大地海洋成立于2003年,是一家專注于廢棄資源綜合利用的國家高新技術企業,主要從事危險廢物的資源化利用、無害化處置與電子廢物的拆解處理業務。公司憑借創新的“前端收集一站式、循環利用一條鏈、智慧監管一張網”的運營模式,在危廢行業具備較高的聲譽和知名度,發展迅速。從公司經營情況來看,2022年大地海洋實現營業總收入為8.0億元,凈利潤為0.55億元,分別同比增長51.67%、7.09%,業務方面,2022年公司電子廢物及危險廢物分別營收6.04、1.87億元,占比75.5%、23.4%。

就公司廢礦物油業務來看,大地海洋市場部與汽修企業、制造業企業等產廢單位簽訂廢礦物油采購協議,并根據廢礦物油的品質等級、市場競爭情況等因素確定采購價格。2021年,公司廢礦物油回收總量同比增長14%,達到3.01萬噸。同時公司擬用0.74億元擴產3萬噸/年廢礦物油綜合利用項目,項目竣工后公司廢礦物油產能將翻倍。另外,公司處置利用部根據所收集的廢礦物油數量以及品質等級合理安排廢礦物油的加工利用,廢礦物油按品質分類至不同的油池,經過沉降除雜、加熱、分層除水等一系列處理工藝后生成潤滑油基礎油,回收利用后產品價格受原油價格影響波動。

六、廢礦物油行業未來發展趨勢

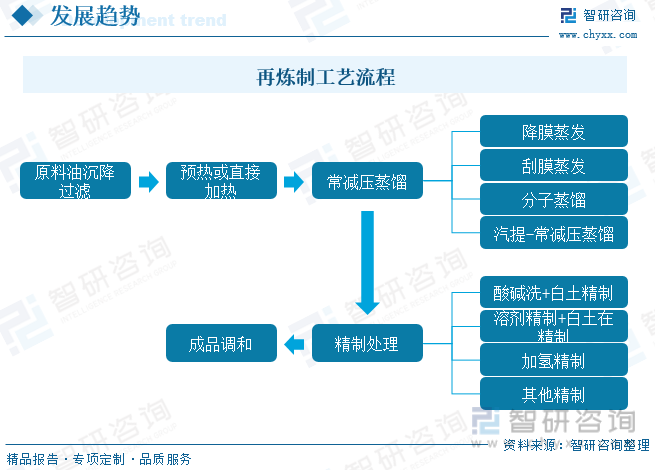

1、我國目前具備相應環保資質的企業數量較少,截至2019年底,全國各省(區、市)頒發的危險廢物(含醫療廢物)許可證共4195份,大部分的廢礦物油被轉移至資質不足或無資質的企業進行回收提煉,造成環境污染的同時,也是資源的極大浪費,迫切需要對廢油再利用環節的工藝技術進行規定和要求。再煉制工藝是目前廢礦物油處理的主要工藝,隨著工藝技術的發展,在此基礎上衍生出更多先進的處理工藝,如分子蒸餾的應用、深度加氫處理的應用等,大幅度地提高了廢油再生產品的質量,甚至與新油的品質相媲美。

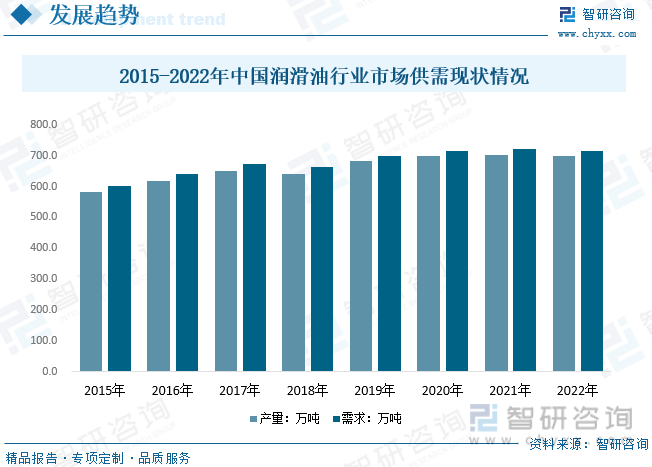

2、廢礦物油綜合利用的產品主要為潤滑油基礎油,是制造潤滑油的基礎原料。2015年-2022年潤滑油產生量由581.3萬噸增長至700.6萬噸,CAGR為2.7%;需求量由602.0萬噸增長至714.1萬噸,CAGR為2.5%。通過綜合利用廢礦物油生產出潤滑油基礎油,對于緩解我國資源緊缺的局面、提高資源利用率、保護生態環境具有重要意義。

3、近年來,國家對廢礦物油的再生利用重視程度越來越高,出臺一系列政策及規范引導廢礦物油再生行業的發展。2017年2月,發改委發布2017年第1號公告,發布《戰略性新興產業重點產品和服務指導目錄》,明確提出將廢礦物油再生利用列入國家戰略性新興產業重點產品和服務指導目錄。在稅收政策、消費稅、所得稅等方面對廢礦物油有一定的優惠政策,對環境保護和資源綜合利用有一定的推動作用。史上最嚴環保法《新環保法》的出臺,加強了環境監管和處罰力度,并為廢礦物油再生行業發展提供了嚴格的政策背景。此外,《國家危險廢物名錄》(2016版)的出臺,表明未來動態監管逐步加強,危險廢物的管制也將更加規范化、嚴格化和精細化。監管趨嚴也將有利于廢礦物油再生市場的釋放。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國廢礦物油行業發展動態及投資規劃分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國廢礦物油行業發展動態及投資規劃分析報告

《2025-2031年中國廢礦物油行業發展動態及投資規劃分析報告》共十四章,包含2025-2031年廢礦物油行業投資機會與風險,廢礦物油行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國血管介入耗材行業市場政策、產業鏈提圖譜、發展現狀、競爭格局及發展趨勢研判:集采加速行業洗牌[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)