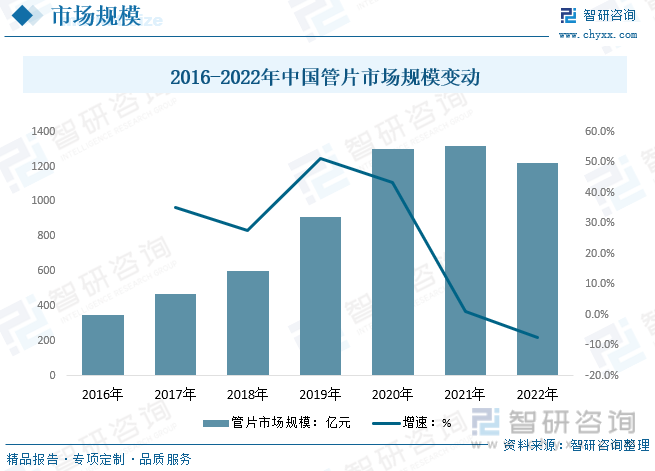

內容概況:目前國內管片行業需求地區主要分布在國內地鐵及地下廊管建設較為集中的華東、華北、華中地區。2021年我國管片市場規模達1315.7億元,較2021年小幅度上升,隨后國內基建投資下降,整體疫情反復在國內發達地區爆發,城軌建設明顯下降,我國管片市場規模下降至2022年的1218.2億元。

關鍵詞:管片市場規模 管片產量 管片均價 管片產業鏈 地鐵管片需求量

一、管片發展概述

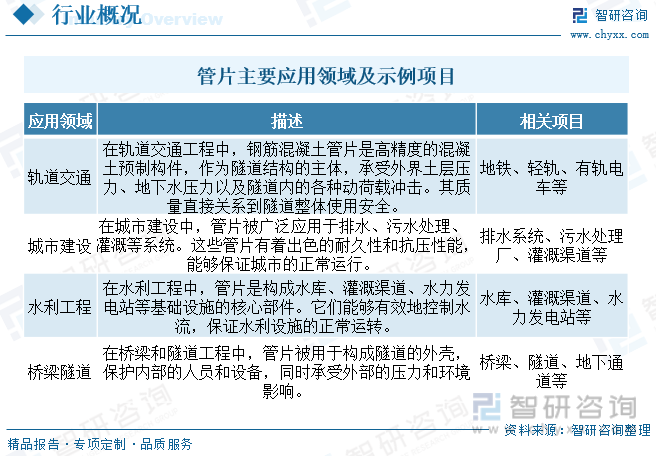

管片主要用軌道交通、城市建設、水利工程和橋梁隧道等,是高精度的混凝土預制構件,是隧道結構的主體,需承受外界土層壓力、地下水壓力以及隧道內的各種動荷載沖擊,其質量直接關系隧道整體使用安全。鋼筋混凝土管片有一定強度,加工制作比較容易,耐腐蝕、造價低,是最常用的管片形式,但較笨重,在運輸﹑安裝施工過程中易損壞。其預制技術主要包括三方面:一是鋼模測量﹑精度控制技術;二是鋼筋骨架制作技術;三是混凝土攪拌成型技術。

二、管片國內政策

我國管片行業政策背景來看,目前我國管片政策主要集中在鼓勵預制件和裝配式發展、提升產品質量等兩大領域,,如2023年7月重慶市人民政府辦公廳《關于印發重慶市智能建造試點城市建設實施方案的通知》指出要大力發展市政工程工業化建造,鼓勵軌道交通、道路、橋梁、隧道、管廊等項目優先采用預制管片、預制道床、預制梁等部品部件,作為人民日常生活的重要保障,我國政府將持續推進基礎設施建設,未來或將深化市政、交通等行業的體制改革,陸續出臺相關政策,其中城市排水管道改造、區域交通一體化等領域與行業業務密切相關,具有廣闊的市場前景。基礎設施建設將繼續成為經濟穩增長的主要力量,管片產品具有廣闊的運用場景及巨大的市場需求。

三、管片產業鏈

管片以鋼材、砂石骨料、水泥為主要原材料制成,其上游原料受供給側改革影響,建材行業在過去幾年中國內產能擴張受到明顯抑制,淘汰過剩產能和落后產能成為關注焦點,同時環保嚴控、行業協同不斷深化,一定程度致管片成本上升,中游主要是管片的生產和制備,下游主要適用于軌道交通、公路、鐵路、水利、電力、市政等隧道工程以及城市地下綜合管廊等建筑領域,受地鐵、隧道和基建投資需求波動較大。

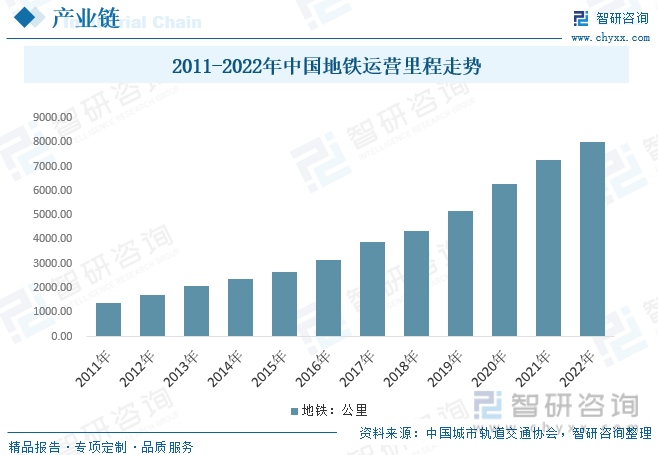

隨著國內城鎮化持續推進,城市交通需求劇增,地鐵等城市軌道交通也得到快速發展,疊加過去幾年國內政府不斷加大基礎設施建設力度,資金投入增長,三、四線城市政府也紛紛開始籌建軌道交通,我國已成為世界上城市軌道交通發展最快的國家,數據顯示,截至2022年底,我國共有55個城市開通城市軌道交通運營線路308條,運營線路總長度達10287.45公里,同比2021年增長11.7%。其中地鐵運營里程8008.17公里,占比總城軌里程約77.8%,是我國管片行業的關鍵市場推動力,但相較2020年以前的整體地鐵年實際新增里程快速增長,2021年和2022年我國地鐵新增里程分別為972.9公里和754.44公里,較2020年的1100公里連續兩年下降。

四、中國管片發展現狀

管片主要下游為軌道、電力、水利等市政建設領域,下游行業主要為基礎設施建設行業,行業規模與下游的基建市場規模息息相關。近年來,國家出臺了一系列宏觀調控政策,如“加強城市道路交通基礎設施建設”、“加大城市管網建設和改造力度”、“加快污水和垃圾處理設施建設”,行業及地方主管部門也在積極推動城市基礎設施建設,我國整體管片市場規模逐年增長,數據顯示,2021年我國管片市場規模達1315.7億元,較2021年小幅度上升,隨后國內基建投資下降,整體疫情反復在國內發達地區爆發,城軌建設明顯下降,我國管片市場規模下降至2022年的1218.2億元,區域結構來看,目前國內管片行業需求地區主要分布在國內地鐵及地下廊管建設較為集中的華東、華北、華中地區。

相關報告:智研咨詢發布的《中國管片行業市場深度分析及投資方向研究報告》

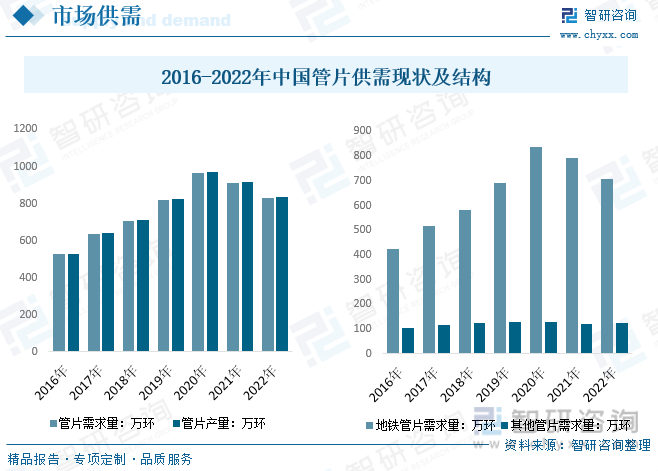

我國管片供需現狀而言,目前我國管片行業市場政策導向較為明顯,受整體地鐵等城軌和隧道建設影響較大,2020年及以前,我國整體城軌建設里程快速增長擴張,我國管片產需量表現為快速增長態勢,2020年上半年疫情背景下,建筑業近乎停滯,隨著下半年政策推動和市場快速復蘇推動,整體管片需求大幅度增長,但隨著疫情反復和疫情導致的基建投資額下降,整體城軌等領域建設下降,我國管片需求量開始連續下降,數據顯示,2022年我國管片產量和需求量分別為834.5萬環和828.7萬環,較2021年分別下降84萬環和85萬環左右,以一環在6塊左右測算,目前國內管片年需求量近5000萬塊,細分應用領域來看,地鐵管片需求量約705.7萬片,占比總管片需求超8成。

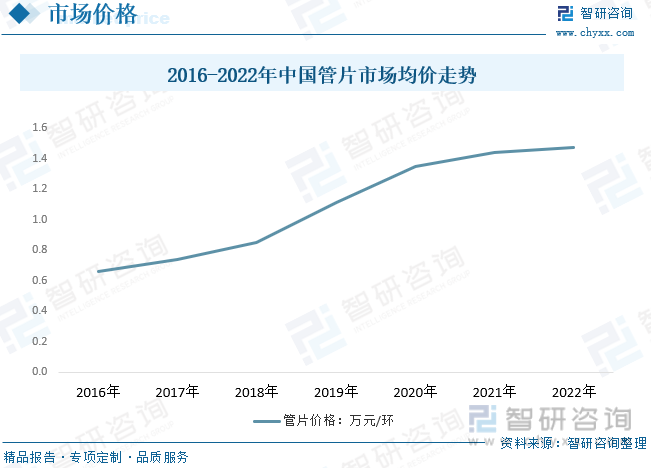

管片的生產需要投入大量資金購置生產設施、墊付流動資金等,受產品運輸半徑和響應速度的限制,生產場地不能過于偏僻,產品硬化和存儲又會占用大量土地,在城市周邊尋找和購置合適的土地成本較高,難度較大。同時,下游客戶多為大型施工企業,普遍存在資金回籠周期長的現象,并且生產企業承接工程的業務規模與企業的資金實力密切相關,因此進入該行業具有一定的資金壁壘。近年來,隨著管片原材料,砂石、水泥、鋼筋等價格的上漲,管片價格呈現增長態勢,從2016年的0.66萬元/環增長到了2022年的1.47萬元/環。

五、管片行業競爭現狀

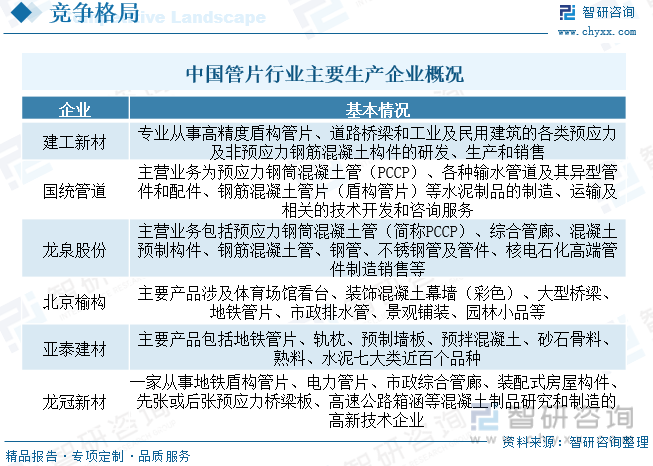

中國管片行業在地鐵建設的快速增長下,市場需求旺盛,吸引眾多企業涌入。目前國內管片行業內主要企業包括大型上市企業和中小型企業,各自利用自身優勢搶占市場份額,行業整體盈利能力較強,但面臨政策調整、原材料價格波動和環保政策等風險,國內主要大型全國性管片企業主要有建工新材和國統管道等,中小型企業呈現明顯的區域性特征,市場份額較低。隨著國內基建行業的短期結構性改變,企業需保持技術創新和提升核心競爭力以應對日益激烈的市場競爭。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國管片行業市場深度分析及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國管片行業市場深度分析及投資方向研究報告

《2025-2031年中國管片行業市場深度分析及投資方向研究報告》共八章,包含國內管片生產廠商競爭力分析,2025-2031年中國管片行業發展趨勢與前景分析,管片行業2025-2031年研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國管片行業市場現狀及發展前景預測[圖]](http://img.chyxx.com/2021/12/N1128KZFIA_m.png?x-oss-process=style/w320)

![研判2025!中國殘膜回收機行業相關政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場集中度較高[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中國可穿戴腕帶設備行業產業鏈、相關政策及出貨量分析:全球可穿戴腕帶設備市場出貨量增長13%,生態驅動轉型加速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國光端機行業工作原理、產業鏈、市場規模、重點企業經營情況及發展趨勢研判:通信技術不斷發展,光端機市場規模超300億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國鋰電池極片行業政策匯總、產業鏈、發展現狀、競爭格局及發展趨勢分析:鋰電池需求爆發,極片行業規模加速擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)