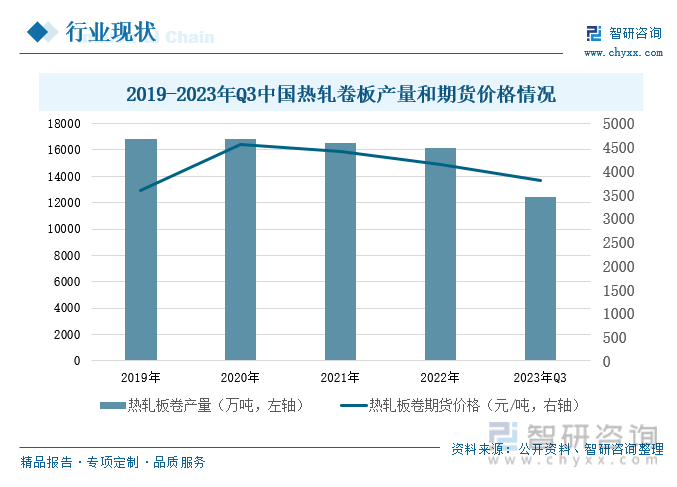

內容概況:近幾年,由于房地產、制造業等領域市場不活躍,帶動2021、2022年中國熱軋卷板市場產量分別同比下滑1.76%和2.44%。隨著我國經濟不斷提振,房地產回暖政策的不斷頒布,基建的加速投建,制造業生產節奏不斷加快,2023年1-3季度,我國熱軋卷板產量為12442萬噸,同比增長2.38%。但從價格來看,2023年9月28日,熱軋卷板期貨收盤價格為3795元/噸,創下近三年新低。主要原因在于2020年受到疫情影響,市場面臨供給困難問題,帶動市場價格巨增,近兩年熱卷價格一直在消化2020年的增量,而現在的價格震蕩區間已在2020年疫情之前的正常水平。

一、熱軋卷板概況

熱軋卷板生產的原材料包括鐵礦石、煤炭、廢鋼、石灰石、螢石等,其生產過程通過將焦炭轉化為一氧化碳,利用一氧化碳將鐵礦石中的鐵還原出來,石灰石和螢石的作用是與鐵礦石中的其他雜質發生反應并沉淀去除,廢鋼可以起到冷卻作用,也可以調配煉鋼成本。同時,某些鋼廠煉鋼能力大于煉鐵能力,多吃廢鋼少消耗鐵水,可以增加鋼廠產能。鋼廠將以上過程得到的鋼水再進行脫硫、脫硅、脫磷、脫碳,再精煉一次,然后通過板坯連鑄機生產板坯。板坯進入加熱爐加熱后,通過粗軋和精軋兩部分,然后卷取,熱軋卷板就此誕生。

熱軋卷板一般包括中厚寬鋼帶、熱軋薄寬鋼帶和熱軋薄板。中厚寬鋼帶是其中最具代表性的品種,其產量占比約為熱軋卷板總產量的三分之二。

二、上游供給充沛,原材料成本壓力加劇

1、鐵礦石

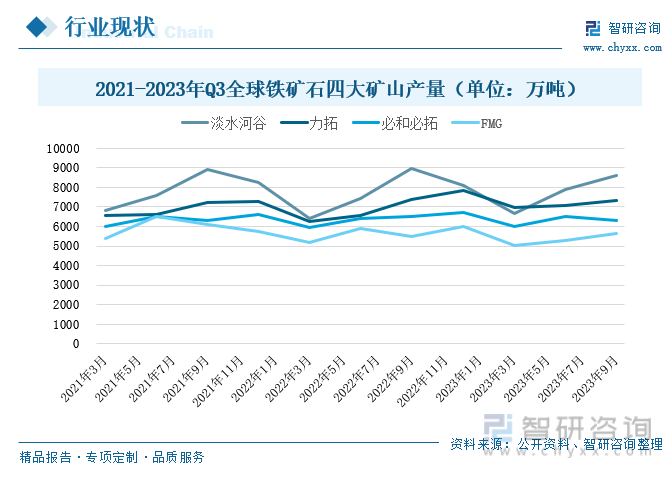

鐵礦石是生產熱軋卷板最主要的原材料之一,也是全球重要的大宗商品之一。根據物理形態不同,可以將鐵礦石分為粗粉礦、精粉礦、塊礦、球團礦等;根據鐵元素含量不同可分為低品位(58%)、中品位(62%)和高品位(65%),品位越高,其冶煉過程消耗的成本越低。目前,全球鐵礦石生產礦山主要以四大礦山為主,包括淡水河谷、力拓、必和必拓、FMG。這些礦山生產出的鐵礦石價格低、品位高,深受市場喜愛。2023年第三季度淡水河谷鐵礦石產量同比下降3.86%至8624萬噸;力拓鐵礦石產量同比下降0.66%至7324萬噸;必和必拓鐵礦石產量同比下降2.82萬噸至6324億噸;FMG鐵礦石產量同比增長2.55%至5620萬噸。2023年第三季度四大礦山鐵礦石總產量為2.79億噸,處于近五年同期均值低位。

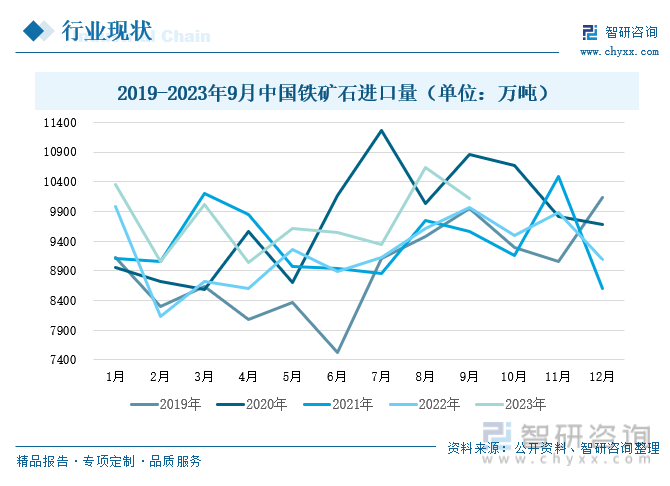

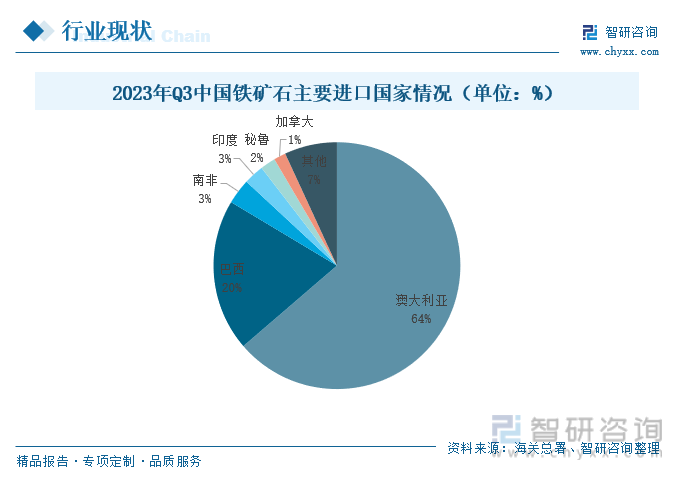

全球鐵礦石進口國主要以中國、日本、韓國等為主。近年來,隨著我國基礎建設、工業建設、鋼鐵行業的高速發展,我國逐漸成為全球鋼鐵產量最大的國家,推動我國鐵礦石消費量不斷增加。截至2023年9月,我國鐵礦石進口量同比增長1.47%至10118萬噸,處于近兩年同期高位水平。我國鐵礦石主要進口國家為澳大利亞和巴西,從海關總署數據顯示,截止2023年第三季度,我國鐵礦石從澳大利亞進口金額為4358億元,占比64%;從巴西進口金額為1362億元,占比20%。

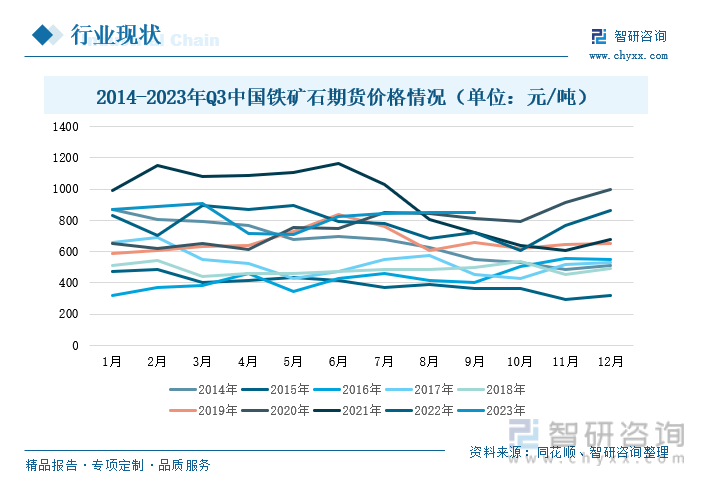

在面對我國鐵礦石進口量較去年水平不斷增長的情況下,我國鐵礦石期貨價格也處于不斷增長。2023年9月28日,鐵礦石期貨收盤價格為898元/噸,達到近九年最高位水平。我國鐵礦石對國外(澳大利亞和巴西)需求過度依賴,因此澳大利亞和巴西的主流礦商的市場議價能力較強,雖然中國鐵礦石原礦產量不低,但其礦石品質偏低,因此很難掌控鐵礦石價格浮動。對外依賴度高也導致我國鐵礦石價格還受到海運影響,包括天氣因素和運費因素,根據東方財富網數據顯示,2023年9月29日海岬型運費指數為2474,同比增長26.61%。鐵礦石價格不斷攀升帶動熱軋卷板成本不斷上升。

相關報告:智研咨詢發布的《中國熱軋卷板行業市場競爭態勢及前景戰略研判報告》

2、焦炭

鋼是由鐵和碳元素組成的,碳元素主要來自焦炭,而且在鋼的冶煉過程中,焦炭還起著生產熱量、加熱、加速熔化鐵水的作用。目前,我國是全球最大的焦炭生產國和出口國。我國焦炭消費方面,鋼鐵行業的焦炭消費量占比為85%。

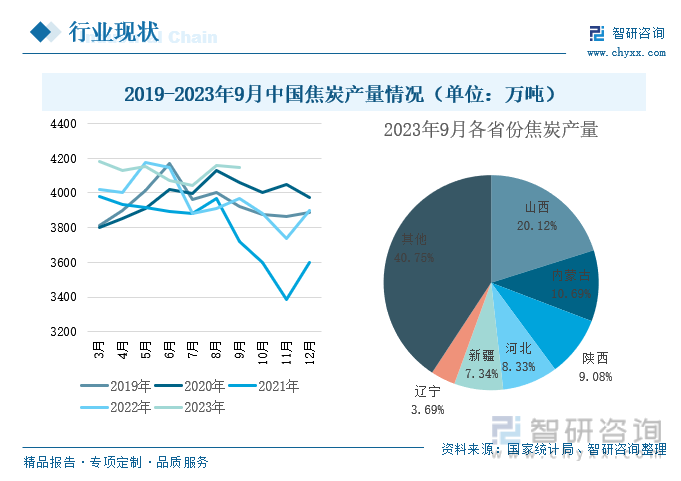

根據國家統計局數據顯示,2023年整年焦炭產量位居近四年最高位,截至2023年9月我國焦炭產量為4144萬噸,其中山西生產的焦炭位居第一,其產量為834萬噸,占全國產量的20.13%。

隨著鋼鐵和焦化行業產能過剩問題不斷突出,焦炭行業利潤被不斷侵蝕,煉焦煤的價格將決定焦炭行業的生產成本和利潤水平。近4個月,焦煤期貨價格上漲,助漲焦炭期貨價格。而鋼鐵行業是焦炭最主要的銷售領域,焦炭的主要消費流向是位于華北、華東等地區的鋼廠。焦炭主要用于鋼鐵行業,其流向也以華北、華東等地區的鋼廠為主。2023年9月28日中國焦炭期貨收盤價格漲至2540元/噸,增加鋼廠生產成本。

三、熱卷價格回歸疫情前水平,產量相比去年同期有所上升

近幾年,由于房地產、制造業等領域市場不活躍,帶動2021、2022年中國熱軋卷板市場產量分別同比下滑1.76%和2.44%。隨著我國經濟不斷提振,房地產回暖政策的不斷頒布,基建的加速投建,制造業生產節奏不斷加快,2023年1-3季度,我國熱軋卷板產量為12442萬噸,同比增長2.38%。但從價格來看,2023年9月28日,熱軋卷板期貨收盤價格為3795元/噸,創下近三年新低。主要原因在于2020年受到疫情影響,市場面臨供給困難問題,帶動市場價格巨增,近兩年熱卷價格一直在消化2020年的增量,而現在的價格震蕩區間已在2020年疫情之前的正常水平。

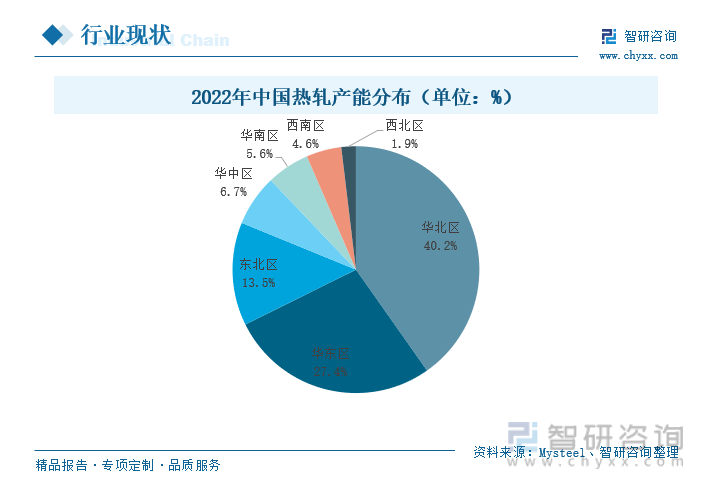

2022年中國熱軋產能分布主要以華北地區、華東地區、東北地區為主。其中全國熱卷產能占比最高區域為華北區域,其產能占比達到40.2%,僅比去年同期水平減少0.7%;華東地區熱卷產能占全國比重為27.4%,較去年同期水平增加2.9%。華南地區新增1條生產線,華北地區新增2條淘汰1條生產線,華東新增2條生產線。其產能增量明顯,北方地區增量不及南方,這增加北材南下的難度。根據Mysteel數據顯示,2023年預計全年新增熱軋生產線6條,預計產能為1500萬噸左右,主要以南方地區增加為主。產能結構會逐步呈現出南北持平態勢。

四、汽車產量不斷增長,行業政策持續利好

熱軋卷板是現代工業建設最重要的鋼材品種,其特點包括:熱軋卷板具有高強度,能夠承受較大的力和壓力,同時還具有較好的韌性的,能夠在受到外力沖擊時不易斷裂,有助于提高產品的安全性和耐久性;其次,熱軋卷板具有良好的可塑性和可加工性,可以通過各種加工工藝進行切割、彎曲、沖壓等操作,以滿足不同產品的形狀和尺寸要求;另外,熱軋卷板具有良好的可焊接性,可以與其他材料進行焊接,用于制造復雜的結構和組件,提高產品的整體性能和功能。熱軋卷板被廣泛應用于船舶、汽車、橋梁、建筑、機械、壓力容器等制造行業,其銷量情況好壞反映的是工業化需求情況。

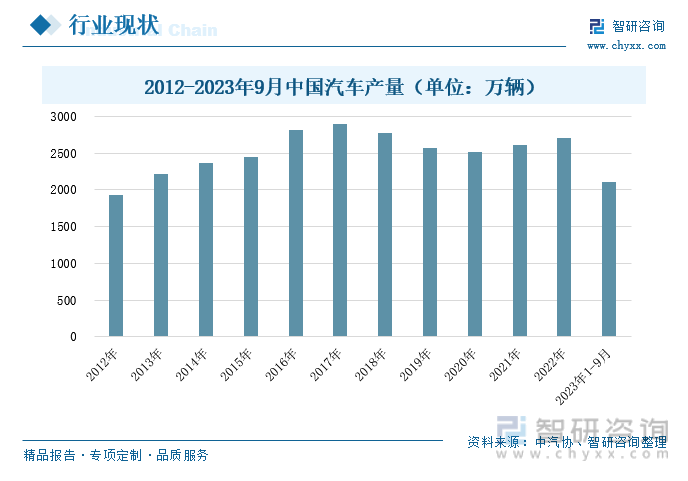

汽車方面,熱軋卷板主要用于組成汽車車身零部件。不同車型用鋼需求不一樣,乘用車耗鋼量為1.725噸/輛,熱軋占比4%,商用車耗鋼量為4.62噸/輛,熱軋占比20%。2023年9月,我國汽車累計產量為2108萬輛,其中乘用車累計產量為1817萬輛,耗熱軋鋼量約為125萬噸;商用車累計產量為291萬輛,耗熱軋鋼量約為269萬噸;合計耗熱軋鋼量約為394.3萬噸,占熱卷產量的25.02%。2023年,我國汽車銷量整體趨勢向好,2023年9月中國汽車累計產量同比增長7.3%,其增速是近六年來最快。從細分層面來看,重型貨車和輕微型貨車領跑市場增長,這主要受益于下游基建、物流運輸行業等需求拉動,中國現階段市場經濟在暗流涌動,向著好的方向而去。

五、船舶企業滿負荷生產,現階段環保壓力迫使轉型升級

根據中船協數據顯示,造船完工量方面,近幾年我國造船完工量增速緩慢。截至2023年9月,全國造船累計完工量同比增長10.6%至3076萬載重噸;而新接訂單量在2021年達到頂峰,主要原因在海運費的暴漲,推動海運輸行業的發展,且中國造船技術的不斷提高,2021年中國新接訂單量同比增長131.8%至6707萬載重噸,隨后新接訂單回歸正常水平。2023年9月中國累計新接訂單量為5734萬載重噸,同比增長76.7%。而隨著新接訂單量的不斷增長,中國造船手持量不斷增加。2023年9月,中國造船手持量同比增長30.6%至13393萬載重噸。而隨著船舶訂單的增加,中國造船完工量增幅卻并沒有接訂單的速度快。船企還面臨勞動力不足、《2023年IMO船舶溫室氣體(GHG)減排戰略》的出臺等問題。這些問題如不解決,未來將持續影響船舶生產效率。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國熱軋卷板行業市場競爭態勢及前景戰略研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國熱軋卷板行業市場競爭態勢及前景戰略研判報告

《2024-2030年中國熱軋卷板行業市場競爭態勢及前景戰略研判報告》共十二章,包含2019-2023年熱軋卷板行業各區域市場概況,熱軋卷板行業主要優勢企業分析,2024-2030年中國熱軋卷板行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國血管介入耗材行業市場政策、產業鏈提圖譜、發展現狀、競爭格局及發展趨勢研判:集采加速行業洗牌[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國酸奶行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:低糖、低脂、高鈣、富含益生菌等功能性產品更受消費者青睞[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中國月嫂O2O行業產業鏈、市場需求規模、領先品牌分析及行業發展趨勢研判:隨著月嫂需求不斷增長,月嫂O2O市場快速發展[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國聚乳酸(PLA)行業產業鏈、消費量及進出口分析:政策技術雙輪驅動聚乳酸需求激增,國產替代加速突破高端市場缺口[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)