內容概述:目前我國集成電路封測行業發展穩定且在人工方面具有一定的優勢,國內領先的集成電路封測企業技術不斷發展與國際差距已越來越小。據統計,2022年我國集成電路封測行業收入2995.1億元,同比2021年的2763億元增長了8.4%,其中華東地區規模為1466.1億元,華南地區規模為487.30億元,西部地區規模為753.27億元。

關鍵詞:IC封測行業產業鏈、IC封測市場規模、IC封測規模區域分布、IC封測競爭格局、IC封測發展趨勢

一、IC封測行業概述

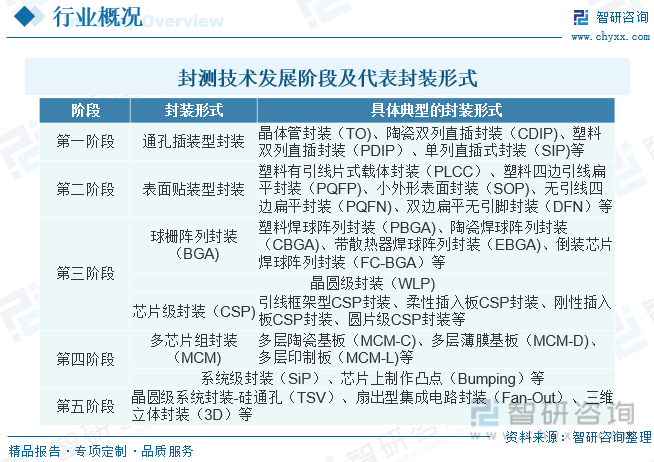

集成電路封測是集成電路產品制造的后道工序,指將通過測試的晶圓按產品型號及功能需求加工得到獨立集成電路的過程,具體包含封裝與測試兩個主要環節。集成電路封裝是指將集成電路與引腳相連接以達到連接電信號的目的,并使用塑料、金屬、陶瓷、玻璃等材料制作外殼保護集成電路免受外部環境的損傷。集成電路封裝不僅起到集成電路芯片內鍵合點與外部進行電氣連接的作用,也為集成電路提供了一個穩定可靠的工作環境,使集成電路能夠發揮正常的功能,并保證其具有高穩定性和可靠性。集成電路封裝行業大致劃分為五個發展階段:

二、中國IC封測行業相關政策

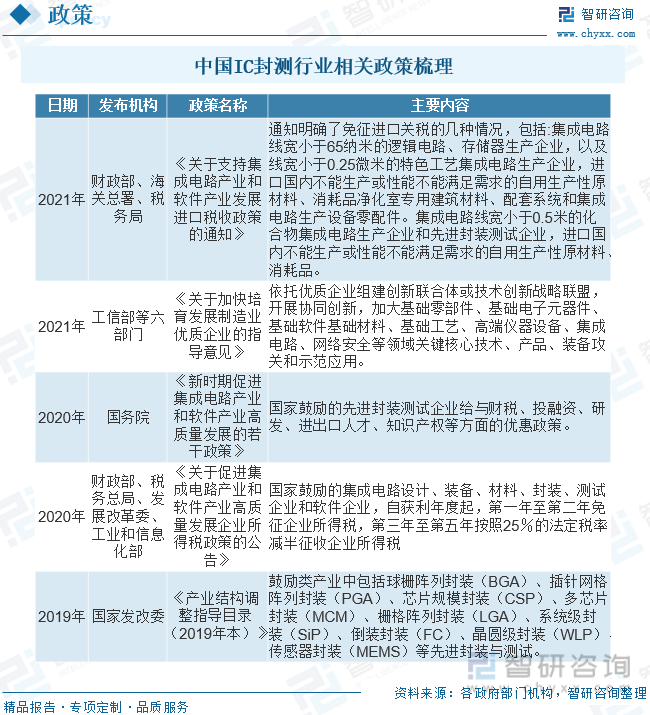

自2006年以來,國務院、國家發改委、工信部等多部門都陸續印發了支持、規范集成電路封裝行業的發展政策,內容涉及集成電路封裝發展技術路線、集成電路封裝發展指標等。

三、IC封測行業產業鏈

IC封測行業產業鏈上游主要是封裝材料與半導體設備,其中封裝材料是電子材料的一個分類,是指導電能力介于導體和絕緣體之間的材料,導電率在1mΩ·cm到1GΩ·cm范圍內,一般情況下導電率隨溫度的升高而提高。封裝材料的種類繁多,根據其生產工藝及性能可分為前道晶圓制造材料和后道封裝材料兩大類。集成電路封測行業下游客戶主要為集成電路設計企業。集成電路設計是指包括電路功能定義、結構設計、電路設計及仿真、版圖設計、繪制及驗證,以及后續處理過程等流程的集成電路設計過程。

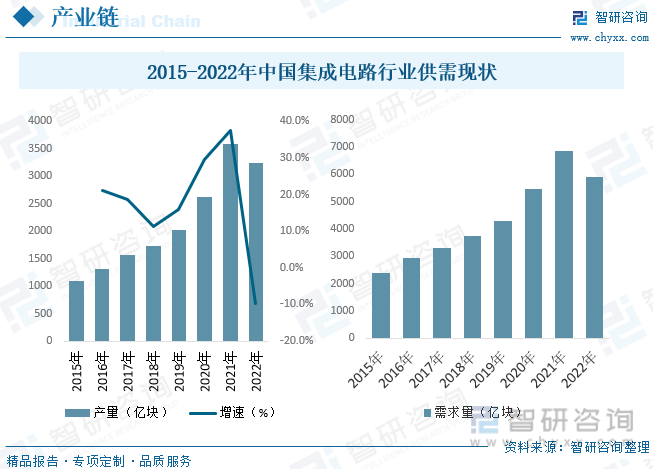

集成電路又稱為微電路、微芯片、芯片,是通過采用一定的工藝,把一個電路中所需的晶體管、電阻、電容和電感等元件及布線互連在一起并制作在一塊半導體晶片或介質基片上,然后封裝在一個管殼內,成為具有所需電路功能的微型電子器件或部件。集成電路使電子元件向微小型化、低功耗、智能化和高可靠性方面邁進了一大步。數據顯示,2022年我國集成電路產量為3241.9億塊,同比下降11.6%;國內集成電路行業需求量約5892.3億塊,同比下降13.9%。

相關報告:智研咨詢發布的《中國集成電路封測行業市場運營態勢及發展前景研判報告》

四、IC封測行業發展現狀分析

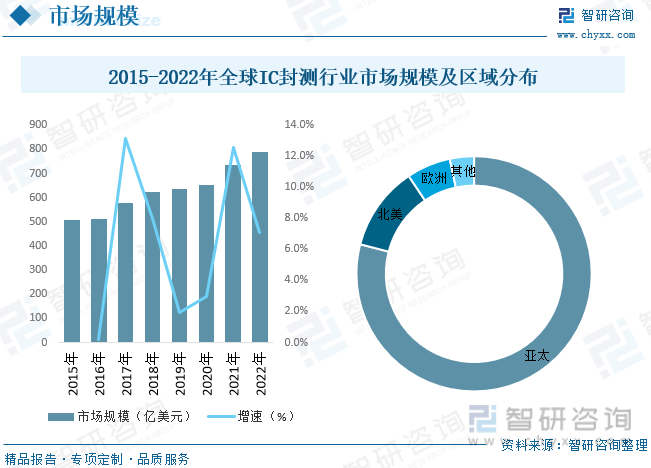

全球集成電路封測市場規模與集成電路市場整體規模的變動趨勢基本一致。2021年受集成電路產能緊缺的影響,部分封測廠商提高了產品價格,加之下游市場需求旺盛,全球集成電路封測市場總體呈現較高的景氣程度,市場規模達到736億美元,較2020年大幅增長12.54%。2022年全球集成電路封測規模達788億美元。在半導體產業轉移、人力資源成本優勢、稅收優惠等因素促進下,全球集成電路封測廠逐漸向亞太地區轉移,2022年亞太地區占全球集成電路封測市場79.04%的份額。

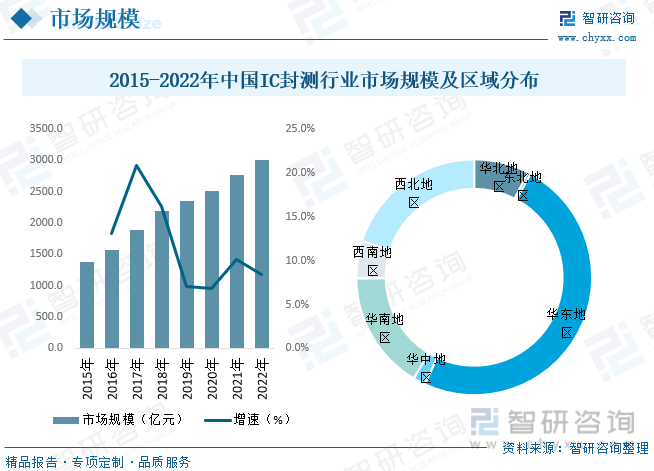

相較于集成電路設計和集成電路制造行業,集成電路封測行業技術含量雖較低,且屬于勞動密集型產業,但卻是我國最早進入集成電路行業的重要環節,同時隨著技術的發展,集成電路產業各個環節之間的關聯性、協同性要求越來越高,因此即使是技術含量較低的集成電路封測行業在整個集成電路產業發展過程中也顯得尤為重要。目前我國集成電路封測行業發展穩定且在人工方面具有一定的優勢,國內領先的集成電路封測企業技術不斷發展與國際差距已越來越小。據統計,2022年我國集成電路封測行業收入2995.1億元,同比2021年的2763億元增長了8.4%,其中華東地區規模為1466.1億元,華南地區規模為487.30億元,西部地區規模為753.27億元。

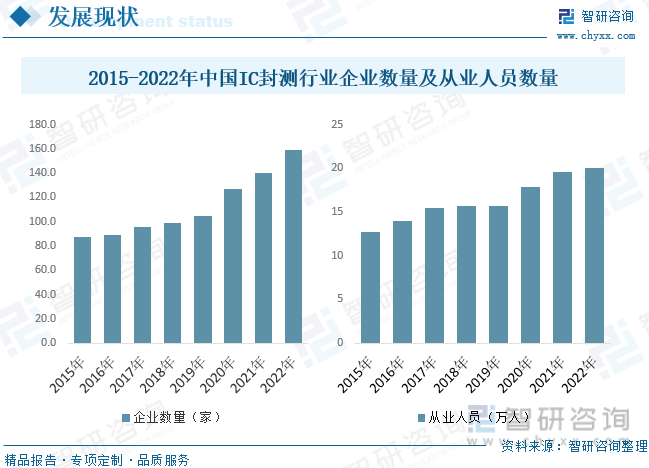

從產業鏈的角度看,集成電路行業主要包括芯片設計、晶圓制造、芯片封裝和集成電路測試,屬于資本與技術密集型行業,業內企業普遍具備較強的技術研發能力、資金實力、客戶資源和產業鏈整合能力。據統計,2019年我國集成電路封測行業企業為105家,行業從業人數為15.71萬人;2022年我國集成電路封測行業企業約為159家,從業人數增長至20.02萬人。

五、IC封測行業競爭格局分析

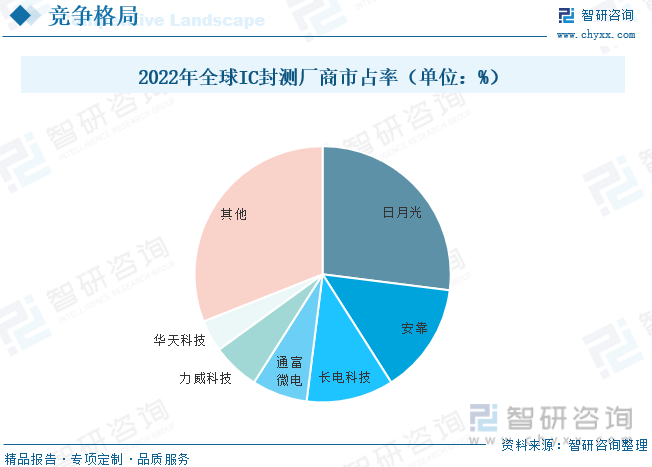

2022年全球前10名封測龍頭企業中,中國大陸地區有4家企業上榜,其中長電科技、通富微電、華天科技分別排名第三、第四、第六名。隨著我國集成電路國產化進程的加深、下游應用領域的蓬勃發展以及國內封測龍頭企業工藝技術的不斷進步,國內封測行業市場空間將進一步擴大。我國集成電路產業的快速發展,為封裝測試行業的發展提供了強勁動力,目前封裝測試產業已經成為我國集成電路產業鏈中最具國際競爭力的環節,有望率先實現全面國產替代。隨著工藝制程的不斷演進,芯片制造延續“摩爾定律”正變得愈加困難,先進封裝越來越成為解決這一困難的重要手段。隨著國內封裝測試企業在FC、WLCSP、Bumping、TSV、SiP、FO、ED、2.5D/3D、Chiplet等先進封裝領域布局完善和先進封裝產能持續釋放,以及并購整合的持續進行,市場規模和市場集中度有望進一步提升。

在集成電路封測產業鏈中,主要參與者包括IDM公司及專業的封裝測試廠商(OSAT)。雖然三星等IDM公司近年來不斷加深先進封測業務的布局,但其業務主要局限于自身產品,以邏輯芯片、儲存芯片為主,一般不對外提供服務,在封裝類型、封測技術、客戶群體等方面與OSAT廠商有較大差異。就與公司可比的OSAT廠商而言,具體可分為三大類,第一類是可提供多種封裝類型且可封裝芯片種類眾多的綜合類封測廠商,如日月光、安靠科技、長電科技、通富微電、華天科技、氣派科技、甬矽電子等;第二類是憑借若干技術專注于某細分領域的封測廠商,如匯成股份、頎邦科技、南茂科技等企業;第三類為主要從事集成電路測試環節的廠商,如利揚芯片、京元電子等。

六、中國IC封測行業發展趨勢

由于集成電路制程工藝短期內難以突破,通過先進封裝技術提升芯片整體性能成為了集成電路行業技術發展趨勢。先進封裝的出現,讓業界看到了通過封裝技術推動芯片高密度集成、性能提升、體積微型化和成本下降的巨大潛力,先進封裝技術正成為集成電路產業發展的新引擎。目前,市場主流的高階先進封裝工藝主要包括FC(倒裝)、晶圓級封裝、Fanin/Fan-out封裝、2.5D封裝、3D封裝以及在此基礎上演進而來的Chiplet封裝方式等,與傳統封裝相比,先進封裝的應用正不斷擴大,預計到2026先進封裝將占到整個封裝市場規模的50%以上。在先進制程受到國外限制情況下,Chiplet封裝方式有望成為我國集成電路產業逆境中的突破口之一。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國集成電路封測行業市場運營態勢及發展前景研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國集成電路封測行業市場運營態勢及發展前景研判報告

《2025-2031年中國集成電路封測行業市場運營態勢及發展前景研判報告》共十章,包含2020-2024年集成電路封測行業各區域市場概況,集成電路封測行業主要優勢企業分析,2025-2031年中國集成電路封測行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國超聲設備行業政策匯總、產業鏈圖譜、市場規模及發展趨勢分析:GE、飛利浦等國際品牌仍主導高端市場[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國餐飲配送機器人行業產業鏈、市場規模、行業政策、代表企業分析及行業趨勢研判:行業將保持快速的發展勢頭,市場空間巨大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國均熱板行業產業鏈、市場規模及發展趨勢分析:多領域散熱核心驅動全球市場增長,消費電子輕薄化趨勢加速技術革新[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)