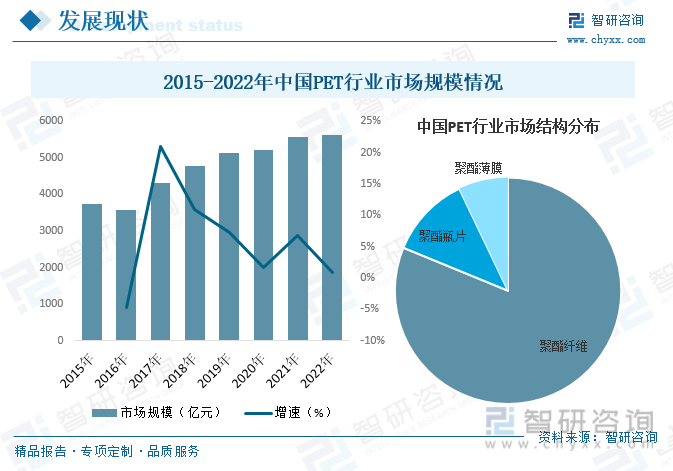

內容概況:雖然我國PET產業雖然起步較晚,但進過幾十年的發展,我國已然成為了全球最大的PET供應國,并且在新品開發、成套裝置國產化、自主研發能力等方面都取得了長足的進步。同時,在下游紡織、包裝、食品飲料、日化、醫療醫藥等領域快速發展的帶動下,我國PET行業市場規模不斷擴張。2022年受國內疫情反復及下游需求減弱等因素影響,行業規模增速放緩。據資料顯示,2022年我國PET行業市場規模約為5625.23億元,同比增長0.8%。其中聚酯纖維市場占比最大,約為81.2%,其次為聚酯瓶片和聚酯薄膜,占比分別為11.7%和7.1%。

關鍵詞:PET行業發展趨勢 PET行業競爭格局 PET行業市場規模 PET產量

一、概述

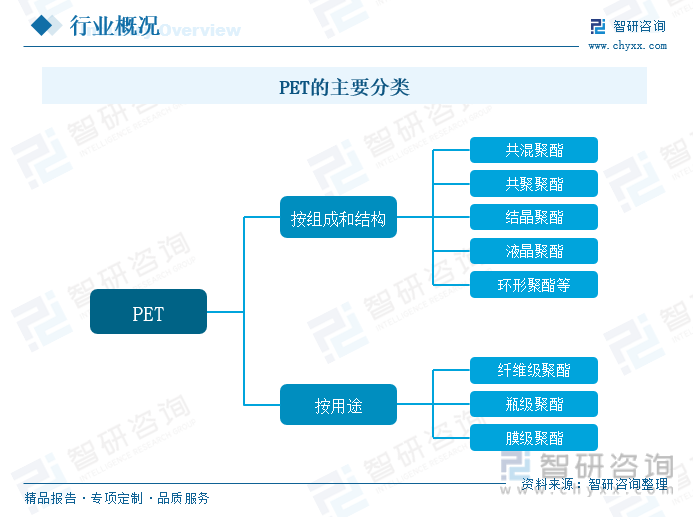

PET一般指聚對苯二甲酸乙二醇酯,俗稱滌綸樹脂或聚酯,與PBT(聚對苯二甲酸丁二酯)一起統稱為熱塑性聚酯或飽和聚酯。PET由對苯二甲酸二甲酯與乙二醇酯交換或以對苯二甲酸與乙二醇酯化先合成對苯二甲酸雙羥乙酯,然后再進行縮聚反應制得。屬結晶型飽和聚酯,為乳白色或淺黃色、高度結晶的聚合物,表面平滑有光澤,是生活中常見的一種樹脂,在較寬的溫度范圍內具有優良的物理機械性能,使用溫度可達120℃,電絕緣性優良,甚至在高溫高頻下,其電性能仍較好,但耐電暈性較差,抗蠕變性,耐疲勞性,耐摩擦性、尺寸穩定性都很好。PET按組成和結構可分為共混、共聚、結晶、液晶、環形聚酯等;按用途可分為纖維級聚酯、瓶級聚酯、膜級聚酯(主要是工藝指標不同)。

二、行業政策

近年來,國家有關部門陸續出臺了一系列相關政策,支持鼓勵PET行業的發展,如2022年發布的《鼓勵外商投資產業目錄(2022年版)》指出,鼓勵差鼓勵別化,功能性聚酯(PET)的連續共聚改性[陽離子染料可染聚酯(CDP、ECDP)、堿溶性聚酯(COPET)、高收縮聚酯(HSPET)、阻燃聚酯、低熔點聚酯、非結晶聚酯、生物可降解聚酯、采用綠色催化劑生產的聚酯等]發展,有關政策的出臺,為行業的發展創造了良好的政策環境。

三、產業鏈

PET行業產業鏈上游為石油化工領域,為行業提供精對苯二甲酸(PTA)和乙二醇(MEG)等原材料;中游為PET的生產供應環節;下游主要應用于化學纖維、容器、包裝材料、薄膜、膠片、工程塑料等領域。

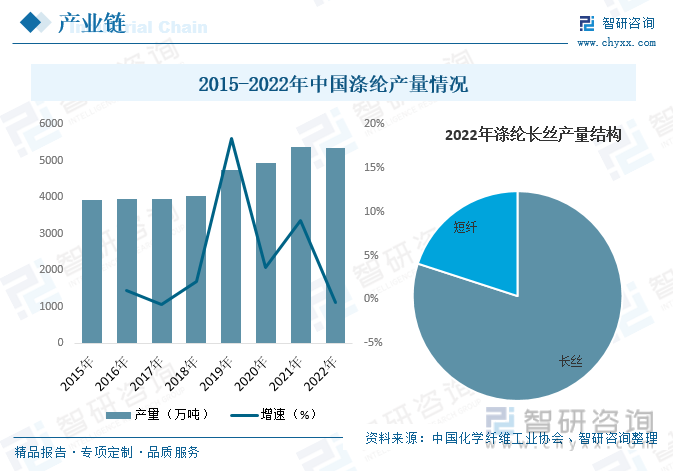

滌綸是PET最主要的下游應用領域,近年來,在下游紡織品生產與進出口貿易的快速發展的帶動下,我國滌綸產業快速發展,行業產能持續擴張。得益于一體化大型生產裝置和智能化生產車間的投入使用,中國滌綸生產中涉及的能源、人工成本已控制至穩定的較低水平,原料成本占據較大比重。隨著國內一線廠商普遍向滌綸產業鏈上游延伸,規劃PX和PTA產能,保障滌綸長絲生產原料的供給,我國滌綸產量也隨之開始快速增長。據資料顯示,2022年我國滌綸產量為5343萬噸,同比下降0.4%。其中滌綸長絲產量占比為80%,滌綸短纖產量占比為20%。

四、發展現狀

雖然我國PET產業雖然起步較晚,但進過幾十年的發展,我國已然成為了全球最大的PET供應國,并且在新品開發、成套裝置國產化、自主研發能力等方面都取得了長足的進步。同時,在下游紡織、包裝、食品飲料、日化、醫療醫藥等領域快速發展的帶動下,我國PET行業市場規模不斷擴張。2022年受國內疫情反復及下游需求減弱等因素影響,行業規模增速放緩。據資料顯示,2022年我國PET行業市場規模約為5625.23億元,同比增長0.8%。其中聚酯纖維市場占比最大,約為81.2%,其次為聚酯瓶片和聚酯薄膜,占比分別為11.7%和7.1%。

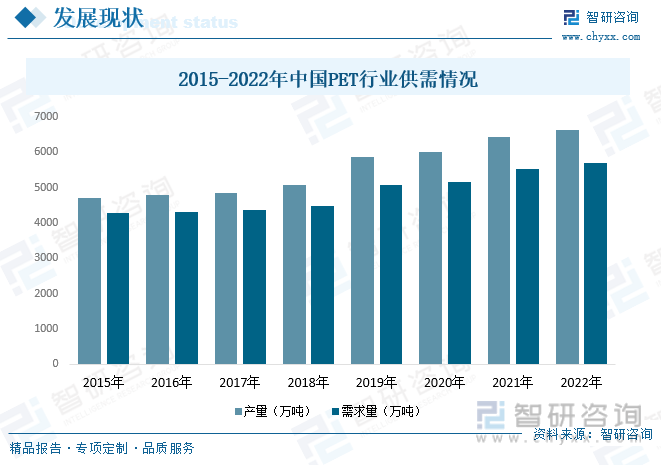

從行業供需方面來看,隨著近年來我國PET行業需求的快速增長,我國PET產能規模也隨之不斷擴張,2022年因為疫情和國內限電政策的影響下,終端疲弱需求對市場形成拖累,國內PET企業開工率不高,PET產量增幅放緩。據資料顯示,2022年我國PET產量約為6633.25萬噸,同比增長3.2%;需求量約為5702.7萬噸,同比增長2.9%。

相關報告:智研咨詢發布的《中國PET行業市場發展調研及未來前景規劃報告》

五、競爭格局

近年來,PET新增產能基本來自大型龍頭企業,行業前6家企業的聚合產能集中度接近60%,相比十三五初期,行業集中度進一步提升。行業競爭格局從充分競爭的態勢,逐步演變成以行業龍頭企業之間的全方位競爭格局為主。目前,我國有超過百余家聚酯生產企業,其中產能接近或者超過200萬噸的企業主要有恒逸石化、恒力石化、榮盛石化、中國石化儀征化纖、浙江桐昆集團浙、浙江新鳳鳴集團、江蘇三房巷集團、江蘇恒力集團等。這些企業主要生產滌綸纖維、聚酯切片以及瓶片等,企業主要分布在浙江、江蘇、上海、福建、廣東等沿海省市。

六、發展趨勢

發展潛力較好。隨著全球消費升級和環保意識的提高,PET作為一種安全、環保、高性能的工程塑料,在食品包裝、醫療器械、電子電氣、汽車等領域的應用不斷擴展,市場需求持續增長。特別是在亞洲地區,隨著經濟的持續發展和消費水平的提升,PET市場的需求潛力仍然巨大。

生物基PET潛力較大。隨著生物技術的發展,生物基PET逐漸成為PET行業的一個重要趨勢。生物基PET可以降低對石油資源的依賴,減少環境污染,符合可持續發展的要求。隨著生物技術的不斷進步和生產成本的降低,生物基PET有望逐步替代石油基PET,為PET行業的發展提供新的動力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國PET行業市場發展調研及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國PET行業市場發展調研及未來前景規劃報告

《2025-2031年中國PET行業市場發展調研及未來前景規劃報告》共十章,包含中國PET行業重點企業分析,中國PET行業投資機會與風險分析,2025-2031年PET行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢