內(nèi)容概要:近年來,隨著我國功能性棚膜、包裝膜、鞋料、熱熔膠、電線電纜以及光伏膜等行業(yè)的蓬勃發(fā)展,對EVA樹脂的需求量也不斷增加。2022年我國EVA樹脂行業(yè)產(chǎn)量167.55萬噸,較2021年增長66.79萬噸;需求量276.12萬噸,較2021年增長70.82萬噸。

關(guān)鍵詞:EVA樹脂國產(chǎn)化率、EVA樹脂市場競爭格局、EVA樹脂行業(yè)未來發(fā)展趨勢

一、行業(yè)概況

EVA樹脂就是乙烯-醋酸乙烯共聚物的共合體,主要構(gòu)成成分是乙烯和簡稱為VA的醋酸乙烯為原料生產(chǎn)的乙烯衍生品。EVA作為一個時代性的共聚產(chǎn)物,可以按照醋酸乙烯也就是VA含量的不同,分成三大類型。第一種是當醋酸乙烯VA含量小于百分之四十的時候,這時的EVA稱為EVA樹脂。第二種是當醋酸乙烯VA含量為百分之四十至百分之七十之間,被稱為EVA彈性體。第三種是當醋酸乙烯VA含量達到百分之七十五至百分之九十五之間時,被稱為EVA乳液。

EVA的性能與乙酸乙烯酯(VA)的含量有很大的關(guān)系,當VA的含量增加時,它的回彈性、柔韌性、黏合性、透明性、溶解性、耐應(yīng)力開裂性和沖擊性能都會提高;當VA的含量降低時EVA的剛性、耐磨性及電絕緣性都會增加。一般來說,VA含量在10%-20%范圍時為塑性材料,而VA含量超過30%時為彈性材料。

二、行業(yè)發(fā)展現(xiàn)狀

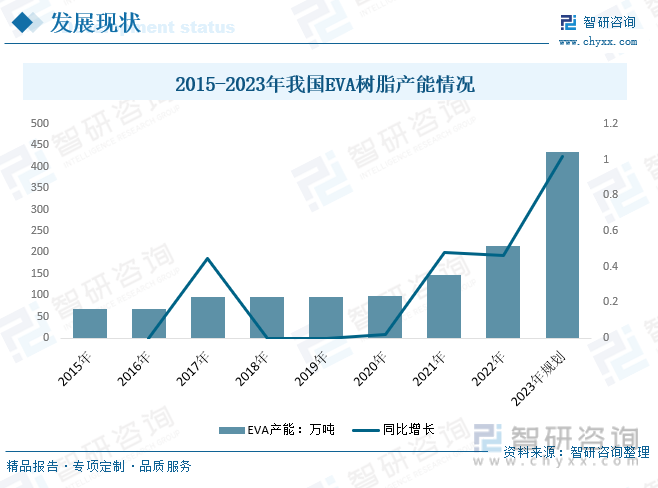

相比于歐美等國家,我國的EVA樹脂產(chǎn)業(yè)化相對較晚,但是我國的EVA產(chǎn)業(yè)最終是依靠引進技術(shù)完成了產(chǎn)業(yè)化。據(jù)統(tǒng)計:2015年我國EVA樹脂產(chǎn)能從2010年的30萬噸增長至67.2萬噸,2019年我國EVA樹脂產(chǎn)能增長至97.2萬噸,2022年我國EVA樹脂產(chǎn)能增長至215萬噸,截至2023年2月,國內(nèi)公布的EVA新建擬建項目多達17項,合計規(guī)劃產(chǎn)能約434萬噸/年。其中規(guī)劃于2025年之前投產(chǎn)的項目有11項,總產(chǎn)能約314萬噸/年。

近年來,隨著我國功能性棚膜、包裝膜、鞋料、熱熔膠、電線電纜以及光伏膜等行業(yè)的蓬勃發(fā)展,對EVA樹脂的需求量也不斷增加。2022年我國EVA樹脂行業(yè)產(chǎn)量167.55萬噸,較2021年增長66.79萬噸;需求量276.12萬噸,較2021年增長70.82萬噸。

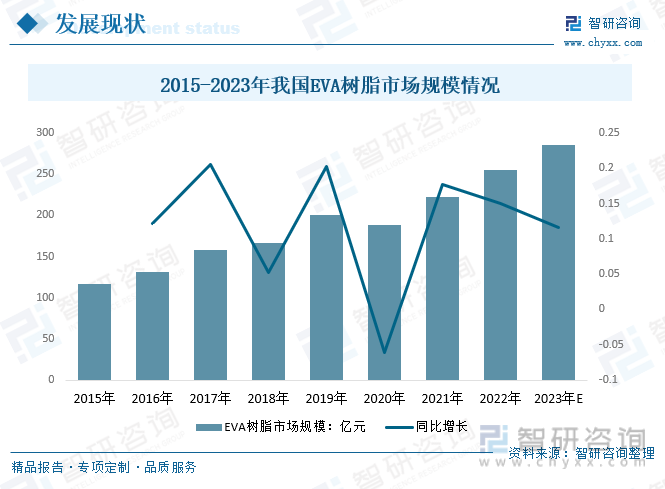

EVA作為一種高端聚烯烴材料,市場需求廣闊。2019年我國EVA樹脂市場規(guī)模從2015年的116.99億元增長至200.53億元,2022年我國EVA樹脂市場規(guī)模增長至255.28億元,預(yù)計2023年我國EVA樹脂市場規(guī)模有望達到285.02億元。

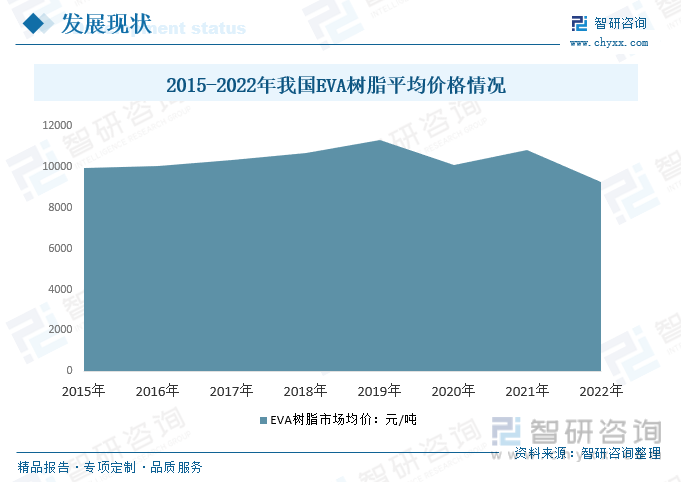

我國EVA樹脂的市場價格主要受生產(chǎn)裝置的開工率,原料乙烯和醋酸乙烯的供應(yīng)價格、進口價格以及下游需求等多種因素影響。近年來EVA價格波動總體保持在9000-12000元/噸的價格區(qū)間波動。2015年我國EVA樹脂產(chǎn)品價格為9931.24元/噸,2019年增長至11320.42元/噸,2022年約為9245.26元/噸。

相關(guān)報告:智研咨詢發(fā)布的《中國EVA樹脂生產(chǎn)行業(yè)發(fā)展現(xiàn)狀調(diào)查及前景戰(zhàn)略分析報告》

三、產(chǎn)業(yè)鏈

1、產(chǎn)業(yè)鏈結(jié)構(gòu)及成本構(gòu)成

EVA樹脂產(chǎn)業(yè)鏈結(jié)構(gòu)相對簡單,但生產(chǎn)工藝較為復(fù)雜。EVA處于化工產(chǎn)業(yè)鏈偏中下游位置,直接原料為乙烯和醋酸乙烯,隨著EVA產(chǎn)能的快速擴張,對乙烯法醋酸乙烯需求大幅增。EVA樹脂下游應(yīng)用領(lǐng)域廣泛,我國EVA主要應(yīng)用于功能性棚膜、包裝膜、鞋材、熱熔膠、電線電纜和太陽能光伏等。

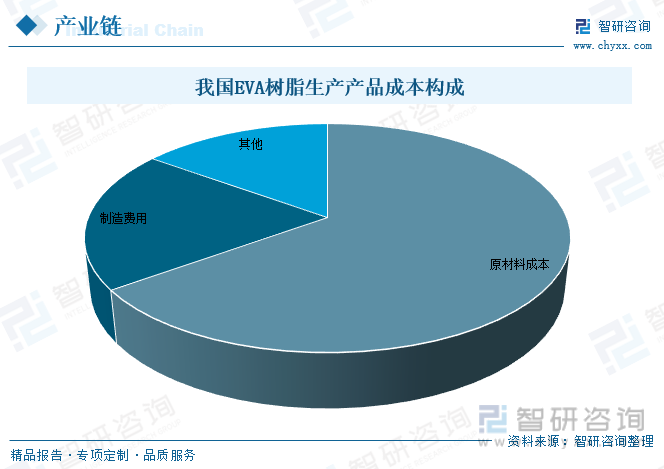

在我國EVA實際生產(chǎn)過程中,基本都是從原油或者甲醇直接采用一體化裝置來生產(chǎn)EVA,外購乙烯企業(yè)也多是集團內(nèi)部互調(diào),并無實際外采。原材料成本是EVA樹脂的生產(chǎn)成本中占比最大的環(huán)節(jié),原材料成本占比一般在65%以上,制造費用占比約為20%。

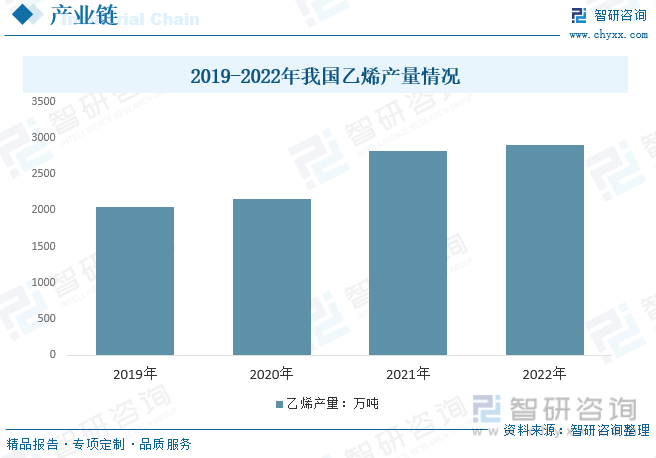

2、上游-乙烯

EVA是乙烯和醋酸乙烯酯共聚而成的,乙烯是EVA重要的原材料之一。2019年至2022年期間,中國的乙烯產(chǎn)量呈現(xiàn)出逐年增長的趨勢。2022年我國乙烯產(chǎn)量為2898萬噸,較2021年增長72.3萬噸。

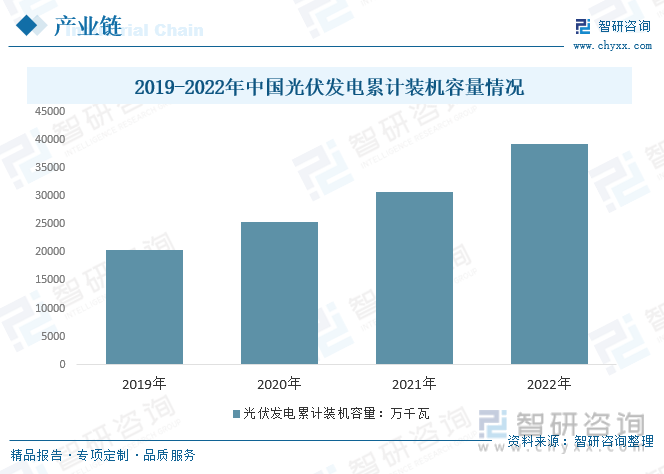

3、下游-光伏

隨著我國光伏產(chǎn)業(yè)、預(yù)涂膜技術(shù)和無鹵阻燃電纜的發(fā)展,太陽能電池、涂覆、電線電纜已成為EVA樹脂的重要應(yīng)用領(lǐng)域,需求穩(wěn)步增長。

EVA膠膜作為光伏組件封裝材料之一,由光伏EVA樹脂通過高溫熔融的方式加工而成。光伏發(fā)電作為國家大力扶持的新清潔能源項目,近年光伏行業(yè)的高速發(fā)展也帶動了EVA膠膜的快速成長,預(yù)計未來我國光伏行業(yè)對EVA的需求量將保持快速增長態(tài)勢,繼續(xù)作為EVA下游需求增長的主要市場。2019-2022年,我國光伏發(fā)電累計裝機容量呈現(xiàn)出持續(xù)增長的趨勢。2022年我國的光伏發(fā)電累計裝機容量顯著增長至39261萬千瓦,較2021年增長8605萬千瓦。

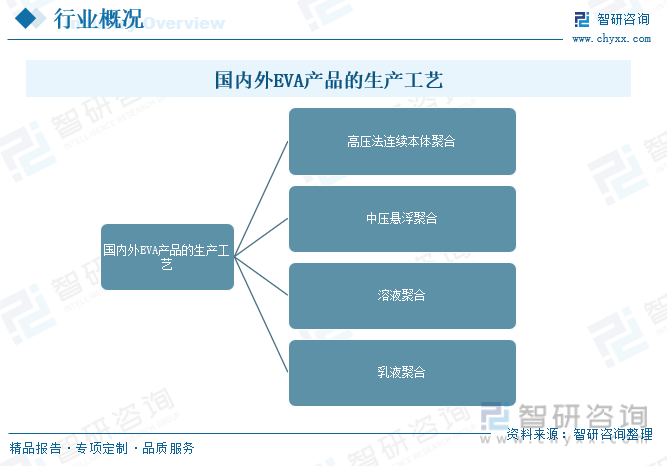

四、生產(chǎn)工藝技術(shù)

目前,國內(nèi)外EVA產(chǎn)品的生產(chǎn)工藝主要有四種:高壓法連續(xù)本體聚合、中壓懸浮聚合、溶液聚合及乳液聚合。

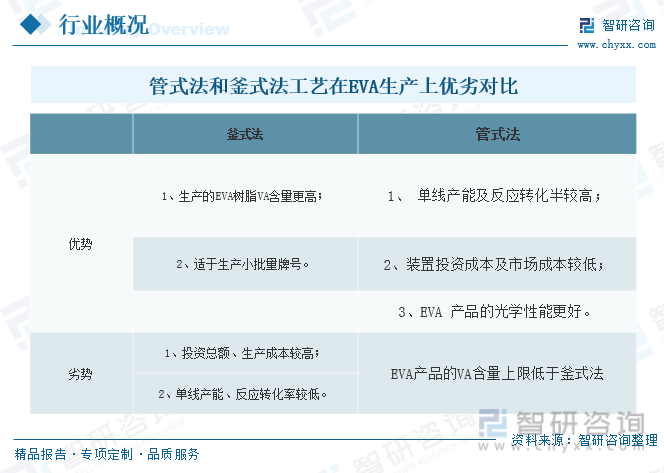

當前EVA工業(yè)化生產(chǎn)主要采用高壓法連續(xù)本體聚合,生產(chǎn)裝置及工藝根據(jù)反應(yīng)器的不同可以分為管式法和釜式法。

五、進出口貿(mào)易

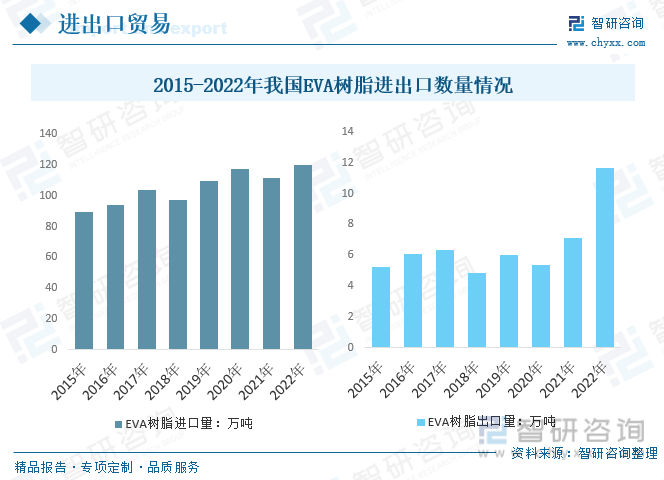

據(jù)中國海關(guān)數(shù)據(jù)顯示,我國EVA樹脂進口量總體呈增長趨勢,2022年我國EVA樹脂進口量120.24萬噸,較2021年增長8.57萬噸;EVA樹脂出口量11.67萬噸,較2021年增長4.54萬噸。

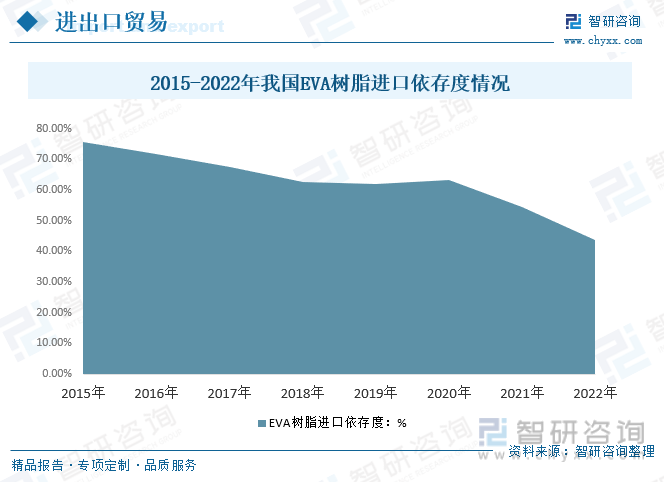

目前,我國EVA進口依存度仍然維持較高水平。但隨著我國EVA樹脂國產(chǎn)化進程的加快,EVA樹脂進口依存度呈縮小趨勢。2022年我國EVA樹脂進口依存度從2015年的75.74%縮小至43.55%。

六、市場競爭格局

國內(nèi)目前EVA生產(chǎn)企業(yè)分別是北京有機化工廠、揚子巴斯夫石化、北京華美聚合、燕山石化、寧波臺塑、聯(lián)泓集團、斯爾邦石化等。其中:華東最多,有斯爾邦、浙江石化、揚子巴斯夫、聯(lián)泓新科、寧波臺塑、揚子石化、中化泉州。在EVA樹脂市場需求快速增長的刺激下,大量企業(yè)正在布局EVA,我國EVA樹脂自給率穩(wěn)步提升。

2、代表企業(yè)-聯(lián)泓新科

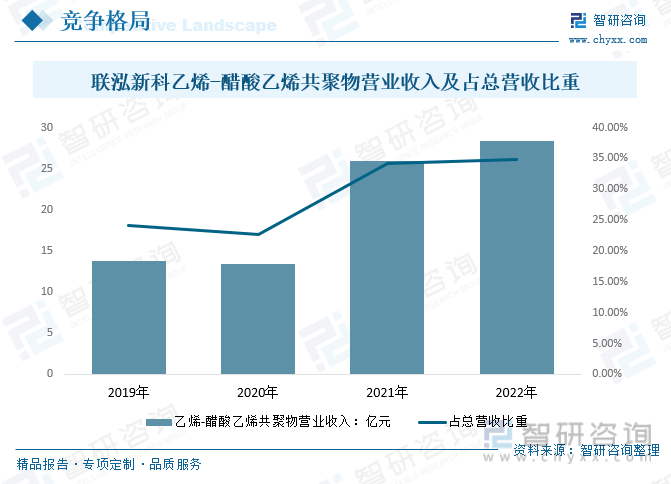

致力于成為新材料領(lǐng)域的卓越企業(yè),始終堅持創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,圍繞產(chǎn)業(yè)升級、消費升級,聚焦新材料方向,堅持綠色、低碳、共享、高質(zhì)量的發(fā)展理念,走高端化、差異化、精細化的路線,重點投資布局新材料關(guān)鍵核心領(lǐng)域,形成在新材料若干細分領(lǐng)域領(lǐng)先的產(chǎn)業(yè)集群,打造新材料平臺型企業(yè)。“十四五”期間,聯(lián)泓新科在進一步做大做優(yōu)現(xiàn)有產(chǎn)業(yè)的同時,主要投資布局新能源材料、生物可降解材料和特種材料,新能源材料包括EVA光伏膠膜料、鋰電溶劑及添加劑、鋰電隔膜材料等。根據(jù)市場需求持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu),進一步加大高毛利率產(chǎn)品EVA、細分品類的特種表面活性劑等產(chǎn)品的比例。2022年,聯(lián)泓新科乙烯-醋酸乙烯共聚物營業(yè)收入增長至28.35億元,較2021年增長2.39億元,占總營收的34.76%,較2021年擴大0.51個百分點。

七、行業(yè)未來發(fā)展

EVA樹脂的生產(chǎn)對于我國經(jīng)濟發(fā)展來說有著必不可少的聯(lián)系和推動作用。EVA樹脂的生產(chǎn)為我國發(fā)泡鞋材料制作、電線電纜制作、農(nóng)用大棚薄膜制作都起到了很重要的作用,提高了生產(chǎn)效率,促進了社會經(jīng)濟發(fā)展。目前,我國的EVA樹脂生產(chǎn)效率仍不高,主要原因是我國生產(chǎn)起步較晚,生產(chǎn)設(shè)備數(shù)量不足,導(dǎo)致供不應(yīng)求的嚴重現(xiàn)象,所以相關(guān)企業(yè)單位必須充分利用現(xiàn)有人員的經(jīng)驗和對生產(chǎn)技術(shù)的掌握,確保項目建設(shè)能夠順利進行,爭取早日建設(shè)好生產(chǎn)設(shè)備,重新調(diào)整優(yōu)化產(chǎn)業(yè)鏈,發(fā)揮出一體化的優(yōu)勢,為今后一位數(shù)字生產(chǎn)打好基礎(chǔ)。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國EVA樹脂生產(chǎn)行業(yè)發(fā)展現(xiàn)狀調(diào)查及前景戰(zhàn)略分析報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國EVA樹脂生產(chǎn)行業(yè)發(fā)展現(xiàn)狀調(diào)查及前景戰(zhàn)略分析報告

《2025-2031年中國EVA樹脂生產(chǎn)行業(yè)發(fā)展現(xiàn)狀調(diào)查及前景戰(zhàn)略分析報告》共十四章,包含2025-2031年EVA樹脂生產(chǎn)行業(yè)投資機會與風(fēng)險,EVA樹脂生產(chǎn)行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國EVA樹脂行業(yè)發(fā)展規(guī)模、行業(yè)發(fā)展趨勢及發(fā)展建議分析[圖]](http://img.chyxx.com/2021/06/20210604130944.jpg?x-oss-process=style/w320)

![2020年中國EVA樹脂生產(chǎn)情況及市場需求分析[圖]](http://img.chyxx.com/2021/01/20210115134853.png?x-oss-process=style/w320)

![2019年中國EVA樹脂產(chǎn)量達73.53萬噸,市場仍處于供不應(yīng)求階段,對外依存度大[圖]](http://img.chyxx.com/2020/11/20201127143314.png?x-oss-process=style/w320)

![2025年中國血管介入耗材行業(yè)市場政策、產(chǎn)業(yè)鏈提圖譜、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢研判:集采加速行業(yè)洗牌[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)