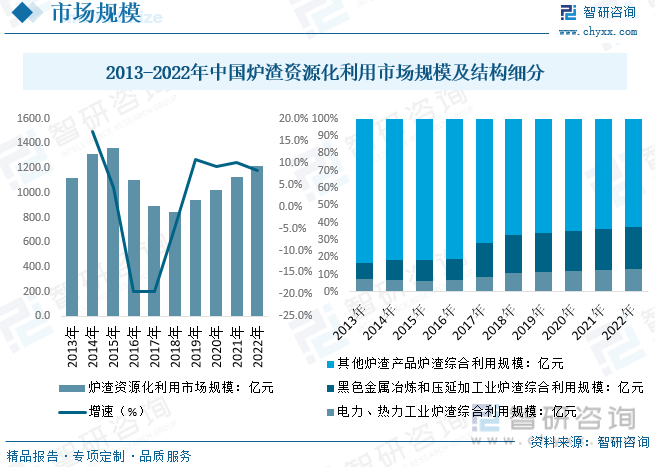

內容概況:目前,我國爐渣資源化利用行業客戶主要是再生利用企業和垃圾處理企業以及環保公司等。從市場規模來看,數據顯示,2022年中國爐渣資源化利用行業市場規模約為1218.4億元,同比增長8.1%。近年來黑色金屬冶煉和壓延加工業、電力及熱力爐渣綜合利用規模持續提升,2022年兩大市場規模占比分別約為13.1%、24.4%。

關鍵詞:爐渣資源化利用、固廢處理

一、爐渣資源化利用綜述

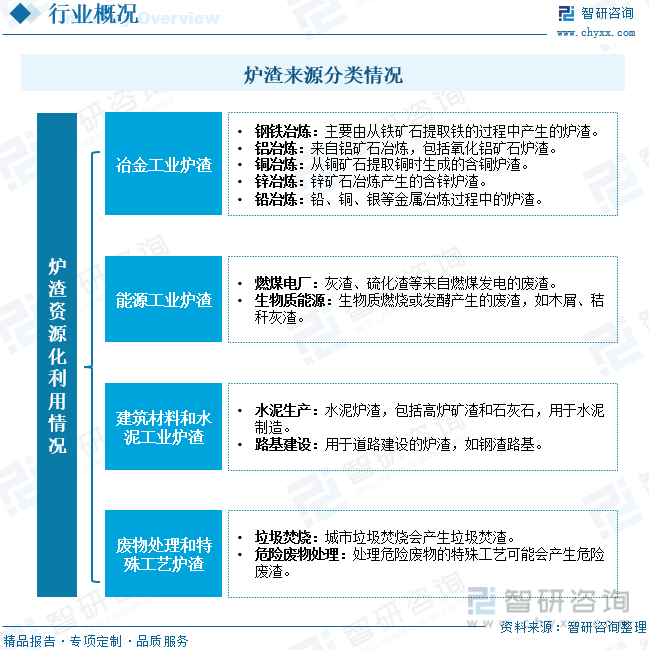

爐渣資源化利用是指將工業爐渣(通常是冶金、礦山、能源等行業產生的廢渣)轉化為有價值的產品或用途,以減少環境污染,提高資源利用效率。這種利用方法可以減少對原始自然資源的需求,降低廢棄物處理成本,并有助于可持續發展。爐渣資源化利用通常包括冶金爐渣利用、礦山爐渣利用、能源爐渣利用等。

二、固廢治理相關政策梳理

自“十二五”規劃以來,固廢治理與垃圾焚燒領域蓬勃發展,至2021年全國已有垃圾焚燒設施840座,合計垃圾焚燒處理能力達89.1萬噸/日,城市垃圾焚燒處理占無害化處理率達72.46%,已滿足了《“十四五”城鎮生活垃圾分類和處理設施發展規劃》中提出的“到2025年底,全國城鎮生活垃圾焚燒處理能力達到80萬噸/日左右,城市生活垃圾焚燒處理能力占比65%左右”要求。但其中的垃圾焚燒設施與處理能力大多集中在城市地區,縣城及鄉鎮地區仍有所欠缺。以縣城地區為例,2021年全國縣城地區僅有垃圾焚燒設施257座,日處理能力為17.17萬噸/日,對應垃圾焚燒處理率僅為41.46%。

2022年11月-12月發改委與住建局等發布的《關于加快補齊縣級地區生活垃圾焚燒處理設施短板弱項的實施方案》以及《關于加強縣級地區生活垃圾焚燒處理設施建設》等的政策中強調對具備條件或存在需求缺口的縣級地區應建盡建生活垃圾焚燒設施,盡快實現生活垃圾“零填埋”;2023年1月發布的《關于推進建制鎮生活污水垃圾處理設施建設和管理的實施方案》中也強調要逐步推進建制鎮生活垃圾處理能力全覆蓋。目前鄉縣和建制鎮地區的生活垃圾處理能力,特別是焚燒處理能力仍有需求缺口。隨著近幾年垃圾焚燒設施與垃圾焚燒處理能力的快速增長,對應的固廢治理項目市場中投資金額和項目數量有減少的趨勢,顯示增量市場有所縮量,而縣級與鄉鎮地區生活垃圾處理需求缺口有望帶來新的增量。

根據生態環境部數據顯示,2021年全國一般工業固體廢物產生量為39.7億噸,綜合利用量為22.7億噸,處置量為8.9億噸,綜合利用率為57.2%,近年來國內固廢利用率保持在50%-65%區間波動。,一般工業固體廢物產生量排名前五的行業依次為電力、熱力生產和供應業,黑色金屬礦采選業,黑色金屬冶煉和壓延加工業,有色金屬礦采選業,煤炭開采和洗選業。5個行業的一般工業固體廢物產生量合計為30.5億噸,占全國一般工業固體廢物產生量的76.9%。綜合利用量排名前五的行業依次為電力、熱力生產和供應業,黑色金屬冶煉和壓延加工業,煤炭開采和洗選業,化學原料和化學制品制造業,黑色金屬礦采選業。5個行業的一般工業固體廢物綜合利用量合計為18.6億噸,占全國一般工業固體廢物綜合利用量的82.0%。

三、爐渣資源化利用產業鏈

爐渣資源化利用上游行業主要是金屬冶煉、垃圾回收和專用設備制造行業。其中專用設備是指用于防治環境污染、保護生態環境的設備、儀器儀表等。行業下游產品可應用于建筑材料、土壤改良等領域。

具體來看,大宗工業固體廢物主要有冶煉廢渣、爐渣、粉煤灰、脫硫石膏等種類,主要涉及鋼鐵、火電、生活垃圾焚燒等行業。鋼鐵行業產生的冶煉廢渣主要返回煉鋼工序重新利用或外售用作水泥原料,爐渣主要外售用作建筑材料、水泥的原料或拌料;火電行業產生的爐渣主要外售用作建筑材料、水泥的原料或拌料;生活垃圾焚燒行業產生的爐渣主要外售用作建筑材料原料。

相關報告:智研咨詢發布的《中國爐渣資源化利用行業市場競爭態勢及發展趨向分析報告》

四、爐渣資源化利用行業現狀分析

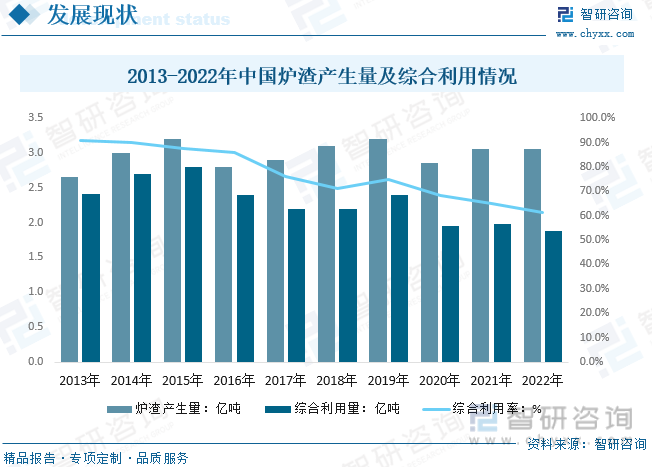

一般工業廢物包括高爐渣、鋼渣、赤泥、有色金屬渣、粉煤灰、煤渣、硫酸渣、廢石膏、脫硫灰、電石渣和鹽泥等,其危害較小,經過適當的工藝處理,可成為工業原料或能源,較廢水、廢氣容易實現資源化。一些廢物已制成多種產品,如制成水泥、混凝土骨料、磚瓦、纖維、鑄石等建筑材料。尾礦、粉煤灰、煤矸石、冶煉廢渣、爐渣等仍是產生量最大的工業固體廢物。從國內爐渣資源化利用現狀來看,數據顯示,2022年我國爐渣產生量約為3.06億噸,同比增長0.13%,爐渣綜合利用量為1.88萬噸,同比下降5.23%。

目前,我國爐渣資源化利用行業客戶主要是再生利用企業和垃圾處理企業以及環保公司等。從市場規模來看,數據顯示,2022年中國爐渣資源化利用行業市場規模約為1218.4億元,同比增長8.1%。近年來黑色金屬冶煉和壓延加工業、電力及熱力爐渣綜合利用規模持續提升,2022年兩大市場規模占比分別約為13.1%、24.4%。

五、爐渣資源化利用行業競爭情況

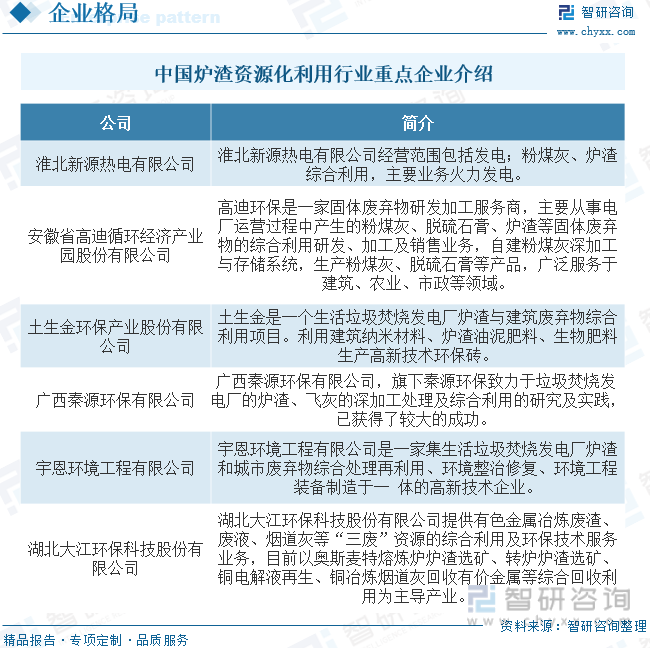

爐渣生產企業通常將固體廢棄物處理委托給一家合作方,合作方負責對固體廢棄物進行處理并綜合利用。爐渣資源化利用企業一般位于爐渣生產企業周圍,便于及時高效地處理企業排放的固體廢棄物,保證企業的安全生產以及固體廢棄物的處理符合環保標準。在市場加速釋放的大背景下,地域競爭、市場競爭日趨激烈,行業也從分散的格局逐漸整合,跨地區的綜合性工業固體廢物治理服務大企業將會出現并逐漸成長。

六、爐渣資源化利用行業發展趨勢

1、新固廢法的出臺為行業帶來機會的同時,對爐渣處置的技術創新能力和信息化水平等要求也在不斷提升。目前,爐渣資源化利用產業已進入以環境綜合服務為核心的階段,各選手均積極尋找快速規模化的發展方式。隨著頂層設計進一步規范后,以市場機制來整合的趨勢會比較明顯。由于爐渣資源化利用細分板塊眾多,可挖掘空間大且具備一定聯動性,爐渣資源化利用行業受到上市企業的格外青睞。目前政策面持續向好,爐渣資源化利用龍頭企業將憑借多年沉淀的技術、產業、資本優勢,進一步整合優質產能,迎來發展空間。

2、近年來,國內正在興建越來越多的垃圾焚燒發電項目,以解決日益嚴峻的“垃圾圍城”問題。目前,國內的爐渣一般由產生企業自行處置或交由第三方處置,國家尚未出臺統一的政策規定。在垃圾焚燒發電剛起步時,產生的爐渣主要運至填埋場進行填埋。隨著垃圾焚燒發電廠數量的增加,爐渣的產生量日益增多,爐渣的綜合利用逐漸被提上日程,一些小型的爐渣分選廠逐漸出現。早期的爐渣分選廠以回收爐渣中的廢舊金屬為主,分選后的爐渣仍然運至填埋場填埋,未實現對爐渣的真正的綜合利用。隨著國家環保政策的日趨嚴格和天然砂石料的日益短缺,爐渣綜合利用迎來新的機遇。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國爐渣資源化利用行業市場競爭態勢及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國爐渣資源化利用行業市場競爭態勢及發展趨向分析報告

《2025-2031年中國爐渣資源化利用行業市場競爭態勢及發展趨向分析報告》共十四章,包含2025-2031年爐渣資源化利用行業投資機會與風險,爐渣資源化利用行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國固廢危廢資源化利用行業全景速覽:在“雙碳”目標指引下,行業蓬勃發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國血管介入耗材行業市場政策、產業鏈提圖譜、發展現狀、競爭格局及發展趨勢研判:集采加速行業洗牌[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國酸奶行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:低糖、低脂、高鈣、富含益生菌等功能性產品更受消費者青睞[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中國月嫂O2O行業產業鏈、市場需求規模、領先品牌分析及行業發展趨勢研判:隨著月嫂需求不斷增長,月嫂O2O市場快速發展[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)