內容概要:2021年,全國建筑業企業房屋施工面積157.55億平方米,比上年增加8.08億平方米,同比增長5.41%,增速比上年提高1.72個百分點,連續兩年保持增長;竣工面積40.83億平方米,比上年增加2.35億平方米,同比增長6.11%。2022年全國建筑企業房屋建筑施工面積156.45億平方米,同比下降0.7%;建筑業企業房屋竣工面積值為40.55億平方米。

關鍵詞:建筑市場規模、建筑市場競爭格局、建筑行業發展前景

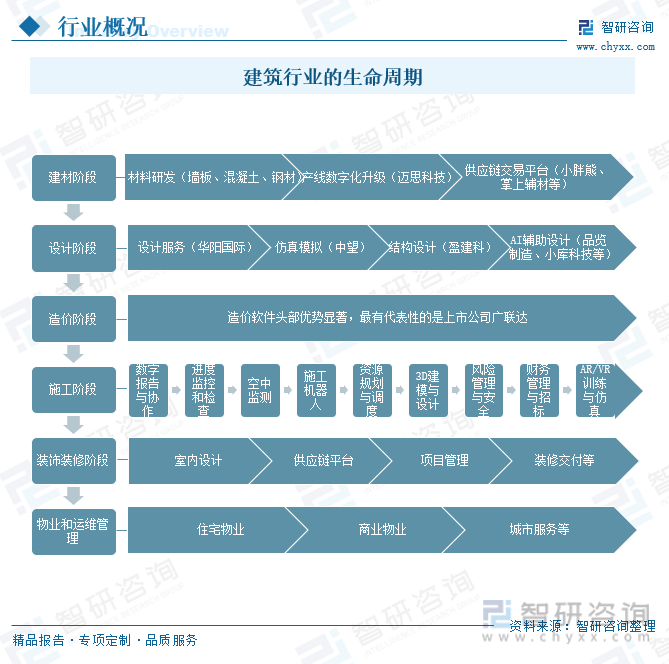

一、行業概況

建筑行業可以按照生命周期分成建材、設計、造價、施工、裝飾裝修、物業和運維管理等各個階段。綠色建筑、裝配式建筑、建筑機器人等覆蓋了設計、施工、運維等多個環節。

二、全球建筑行業分析

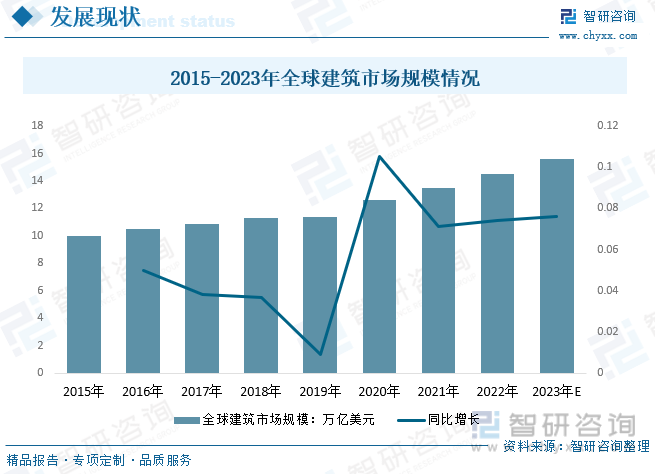

全球建筑市場的規模在不斷擴大。2021年全球建筑市場在強勁復蘇,增長達到13.5萬億美元,為2015年以來新高,預計2023年全球建筑市場的規模有望達到15.6萬億美元。

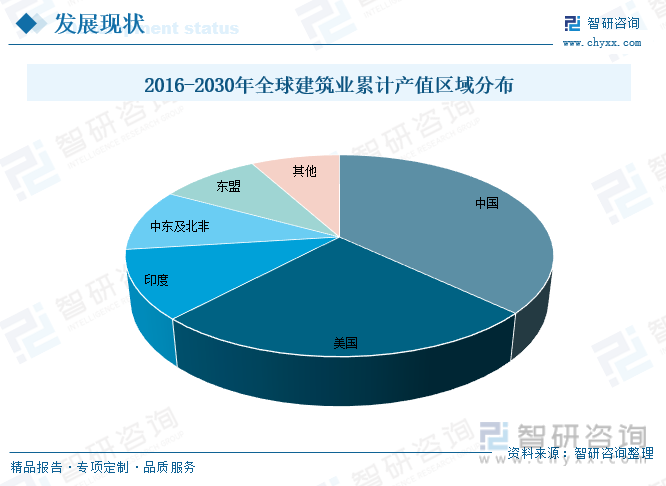

據預測,2030年全球建筑業產出總額將較2014年增長85%,達到17.5萬億美元。2016-2030年全球建筑業累計產值有望達到212萬億美元,其中“一帶一路”沿線國家累計產值有望達44.6萬億美元,年均市場空間有望突破3萬億美元。伴隨中國國際工程企業海外業務經驗不斷豐富,中國未來海外市場有望成為我國國際工程承包企業的重要業績增長點。2016-2030年中國建筑業累計產值占全球的37%,為全球最大市場份額,其次是美國占25%,印度、中東及北非依次為第三、第四,市場份額分別是為11%、10%。

相關報告:智研咨詢發布的《中國建筑行業競爭戰略分析及市場需求預測報告》

三、國內建筑行業發展現狀

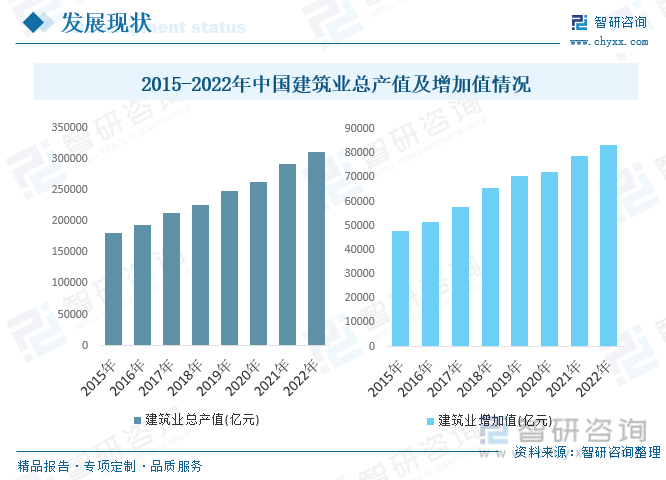

近年來,隨著我國經濟的快速發展以及城鎮固定資產投資額的快速上升,建筑行業在發展過程中獲得了更多的資金和良好的市場機遇,全國建筑業完成產值從2015年的180757.47億增長到2022年的311979.84億元,同比增長6.4%,增速下降0.5%。建筑業增加值從2015年的47761.3億元增長至83383.1億元。

2021年全國建筑業企業房屋施工面積157.55億平方米,比上年增加8.08億平方米,同比增長5.41%,增速比上年提高1.72個百分點,連續兩年保持增長;竣工面積40.83億平方米,比上年增加2.35億平方米,同比增長6.11%。2022年全國建筑企業房屋建筑施工面積156.45億平方米,同比下降0.7%;建筑業企業房屋竣工面積值為40.55億平方米。

2021年,全國建筑業企業完成竣工產值134523億元,較上年增加12366億元,同比增長10.12%。2022年全國建筑企業完成竣工產值136463.34億元,同比增長1.4%。

數據顯示,2021年,全國建筑業企業簽訂合同總額656887億元,比上年增加61310億元,同比增長10.29%;其中,新簽合同額344558.10億元,比上年增加19384億元,同比增長5.96%。2022年全國建筑企業簽訂合同額7156746900萬元,同比增長8.9%:其中建筑企業新簽訂合同額3664813500萬元,同比增長6.3%。

四、產業鏈

1、產業鏈結構

建筑行業產業鏈分析建筑業產業鏈上游包括鋼鐵、水泥、玻璃等相對較大的行業,建筑所需設備又涉及到工程機械行業,建筑業的運行需要金融機構的支持;中游是建筑業,包括房建、基建、專業工和及海外工程等;其下游為房地產企業、政府部門、工業企業及其海外需求等。

2、上游-水泥

水泥的使用對建筑行業的發展起到了至關重要的作用。它使得建筑材料的生產和施工更加便捷,也提高了建筑物的防護性和可靠性。在現代化的城市建設中,水泥混凝土已經成為不可或缺的建筑材料。

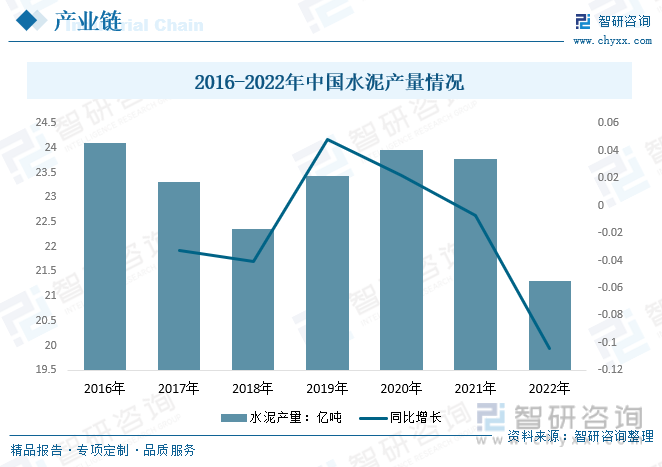

我國水泥產量居世界首位,是全球水泥第一生產大國。2016年至2021年,我國水泥產量在22億噸至25億噸之間上下波動。2021年我國水泥產量為23.77億噸,較上一年度減少了0.18億噸。2022年我國水泥產量21.3億噸,比上年降低10.5%。

3、下游-房地產企業

縱觀歷史,房地產經濟與建筑行業從來都是相輔相成的關系。隨著市場經濟體制改革的逐步深入與落實,我國經濟面貌煥然一新,各類經濟活動不斷涌現,為我國房地產行業的發展帶了寶貴的發展機遇,并且隨著房地產大規模的建設,也為建筑行業的長遠發展帶來了物質基礎。

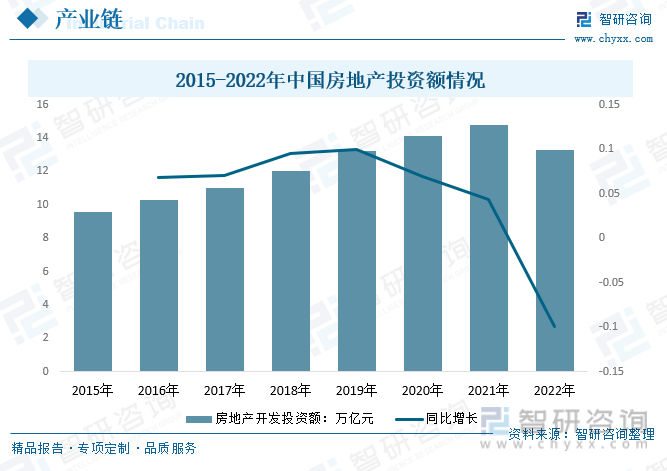

房地產行業是中國重要的支柱產業之一,隨著國民經濟的不斷發展,房地產行業也越來越受到國家的重視。2015-2021年我國房地產投資額累計值呈逐年增長趨勢,2021年我國房地產投資額累計值達到14.76萬億元,同比增長1.47萬億元;2022年我國房地產投資額出現小幅下降,累計值約為13.29萬億元。

五、行業發展背景-政策

近幾年,建筑行業的營收增長一直處于中低速甚至負增長的狀態,國家及相關部門不斷出臺相關政策,推動建筑行業全面提升高質量發展。

六、市場競爭格局

1、重要企業概況

建筑業是我國國民經濟的重要支柱產業之一,市場規模龐大,企業數量眾多,市場化程度較高。我國建筑業的企業規模分布呈現“金字塔”狀,即極少量大型企業、少量中型企業和眾多小型微型企業并存。截至2022年底,我國建筑業企業單位數143621個,建筑業從業人數5184.02萬人,建筑業從業人數占全社會就業人員總數的7.07%。

目前,中國建筑業的市場競爭完全,但產能結構不平衡;地區發展不均衡,市場集中度比較低;建筑業呈現競爭同質化明顯、專業化分工不足的特點。我國建筑行業主要代表企業有中國建筑股份有限公司、中國中鐵股份有限公司、中國鐵建股份有限公司、中國交通建設股份有限公司、中國電力建設股份有限公司、中國冶金科工股份有限公司、上海建工集團股份有限公司等。

2、代表企業-中國建筑股份有限公司(簡稱中國建筑)

中國建筑是我國專業化發展最久、市場化經營最早、一體化程度最高、全球規模最大的投資建設集團之一,在房屋建筑工程、基礎設施建設與投資、房地產開發與投資、勘察設計等領域居行業領先地位。

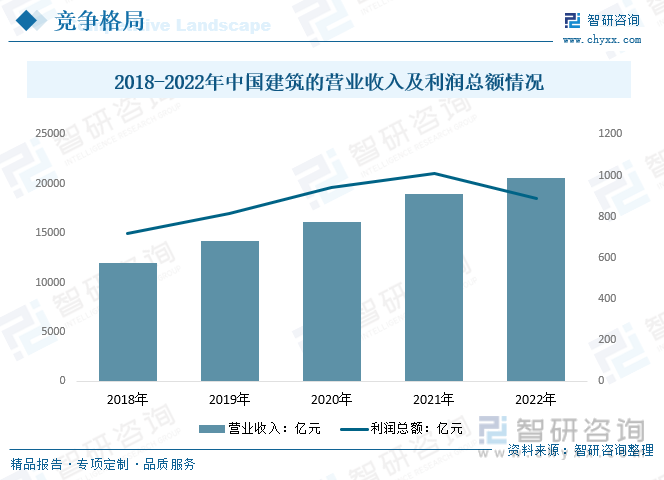

中國建筑是世界最大的工程承包商,經營業績遍布國內以及海外一百多個國家和地區,業務范圍涉及城市建設的全部領域與項目建設的每個環節,具有綜合設計能力、施工能力和土地開發能力,擁有從產品技術研發、勘察設計、地產開發、工程承包、設備制造、資產運營、物業管理等完整的建筑產品產業鏈條。國內絕大多數的300米以上超高層建筑,眾多技術含量高、結構形式復雜的建筑均由中國建筑承建。2022年中國建筑營業收入20550.52億元,較2021年增長1623.46億元,利潤總額888.35億元,較2021年減少122.03億元。

七、行業發展趨勢

建筑行業作為社會經濟發展的重要支柱之一,一直處于不斷變革和創新的過程中。當前隨著我國建筑行業的快速發展以及工程項目數量的快速提升,在未來我國城市發展過程中建筑行業仍將會承擔重要的作用。同時,必須正確認識行業發展所面臨的問題和形勢,作為建筑企業,未來的發展方向和趨勢也在不斷演變。為了解決住房負擔、勞動力匱乏、安全和環保性等社會問題,建筑行業正朝著降低成本、提升生產力、安全性、環保性等方向發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國建筑行業競爭戰略分析及市場需求預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國建筑行業競爭戰略分析及市場需求預測報告

《2025-2031年中國建筑行業競爭戰略分析及市場需求預測報告》共十五章,包括中國建筑業發展存在的問題及對策,2025-2031年中國建筑業發展前景及趨勢,2025-2031年中國建筑業投資策略探討等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢