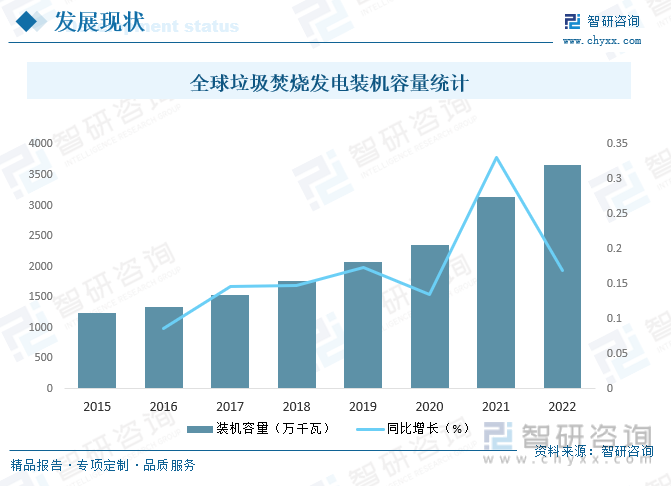

內容概況:隨著全球經濟發展,人民生活水平持續增長,城市生活垃圾的數量持續增長,生活垃圾產生量也在不斷增長,生活垃圾中包含塑料等有機工業制品,海量垃圾造成的環境污染是目前威脅生態平衡和人類健康的主要因素,如何能妥善把生活垃圾處理好,成為全球亟須面對的問題,焚燒發電是處理生活垃圾的有效技術,焚燒發電可以有效處理生活垃圾,減少生活垃圾排放量,實現資源循環利用,近年來全球垃圾焚燒發電行業飛速發展,2020年全球垃圾發電裝機容量達2353萬千瓦,2022年約增至3662.3萬千瓦。

關鍵詞:垃圾焚燒發電行業發展現狀、垃圾焚燒發電行業市場格局、垃圾焚燒發電行業發展趨勢

一、概述

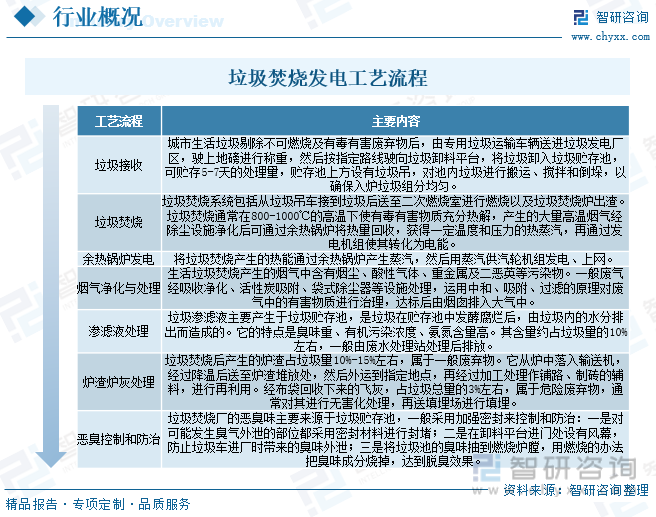

垃圾焚燒發電是一種將固體廢棄物(垃圾)通過高溫氧化反應,將其轉化為熱能并進而轉換為電能的過程,這種過程通常發生在專門設計的垃圾焚燒爐中,其中廢棄物被在控制的高溫環境下燃燒,產生熱量,這些熱量被用來生成蒸汽,然后蒸汽驅動渦輪發電機以產生電能。垃圾發電流程主要分為垃圾前端收集處理、焚燒發電以及末端煙氣、爐渣、飛灰處理等階段。

二、產業鏈

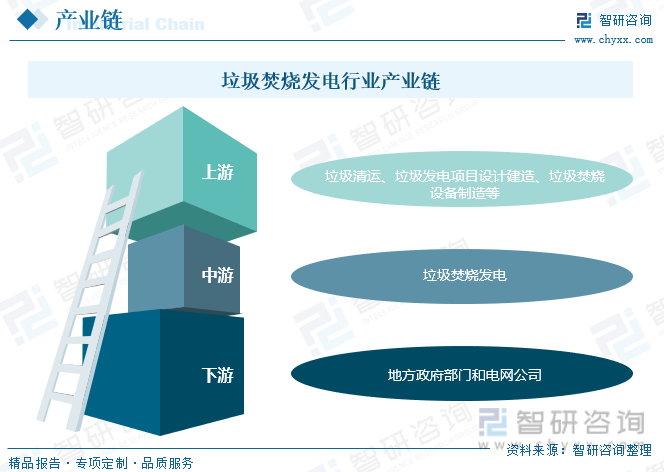

中國垃圾焚燒發電行業的上游行業主要包括垃圾清運、垃圾發電項目設計建造、垃圾焚燒設備制造等;下游客戶主要包括地方政府部門和電網公司,垃圾焚燒發電企業向地方政府提供垃圾焚燒處理服務,并收取垃圾處置費;在垃圾焚燒處理過程中利用余熱進行發電,向電網公司提供電力,并獲得發電收入。

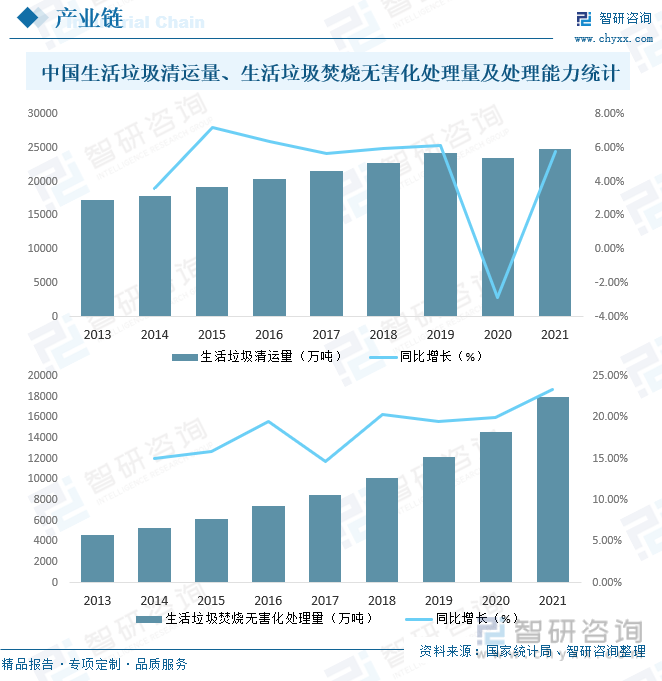

近年來,中國城市生活垃圾快速增長與垃圾處理相對滯后的矛盾日益凸顯,大量垃圾未能得到合理處置,引起社會廣泛關注,相較于衛生填埋、堆肥等無害化處理方式,垃圾焚燒處理具有處理效率高、無害化徹底、減容效果好、資源可回收利用、對環境影響相對較小等優勢,是垃圾處理行業的主流發展方向,2021年中國生活垃圾清運量達24869萬噸,生活垃圾焚燒無害化處理量達18019.7萬噸。

三、市場政策

近年來,各級政府在產業規劃、財稅制度、電力銷售等方面出臺了一系列支持政策,隨著相關政策的出臺和落實,中國垃圾焚燒發電行業有望繼續保持快速發展,與此同時,近年來國家逐步加大對垃圾焚燒發電行業的監管力度,行業監管制度建設取得重大成就,各級政府部門先后制定或修訂了一批環境保護和垃圾焚燒發電的法律法規,加強行業準入與監管,進一步規范行業內企業的生產經營行為,為中國垃圾焚燒處理行業的發展營造了良好的市場環境。

四、發展現狀

隨著全球經濟發展,人民生活水平持續增長,城市生活垃圾的數量持續增長,生活垃圾產生量也在不斷增長,生活垃圾中包含塑料等有機工業制品,海量垃圾造成的環境污染是目前威脅生態平衡和人類健康的主要因素,如何能妥善把生活垃圾處理好,成為全球亟須面對的問題,焚燒發電是處理生活垃圾的有效技術,焚燒發電可以有效處理生活垃圾,減少生活垃圾排放量,實現資源循環利用,近年來全球垃圾焚燒發電行業飛速發展,2020年全球垃圾發電裝機容量達2353萬千瓦,2022年約增至3662.3萬千瓦。

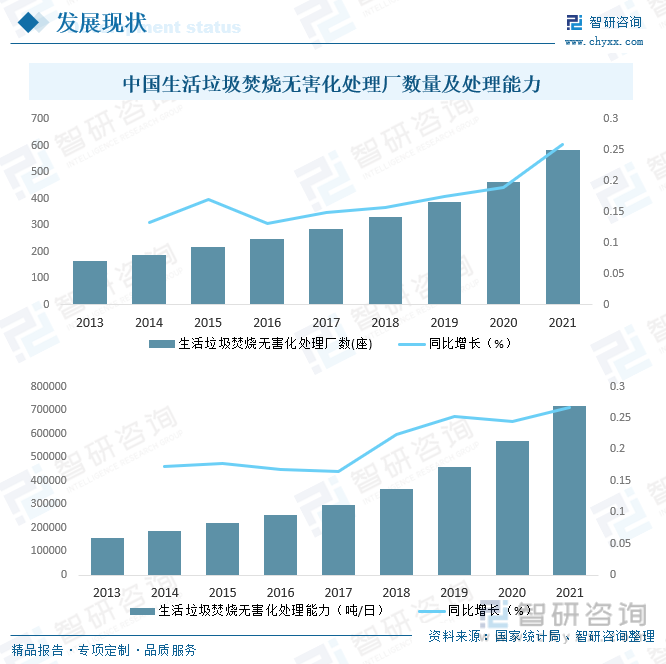

從國內市場來看,中國作為世界上人口最多的國家之一,面臨著龐大的垃圾管理挑戰,由于城市化和消費水平的提高,垃圾產量不斷增加,這使得垃圾處理成為一個迫切的問題,垃圾焚燒發電作為一種廢棄物處理和能源回收的方法,在中國逐漸受到關注并得到推廣,截止2021年末中國生活垃圾焚燒無害化處理廠數量達583座,生活垃圾焚燒無害化處理能力達719533噸/日。

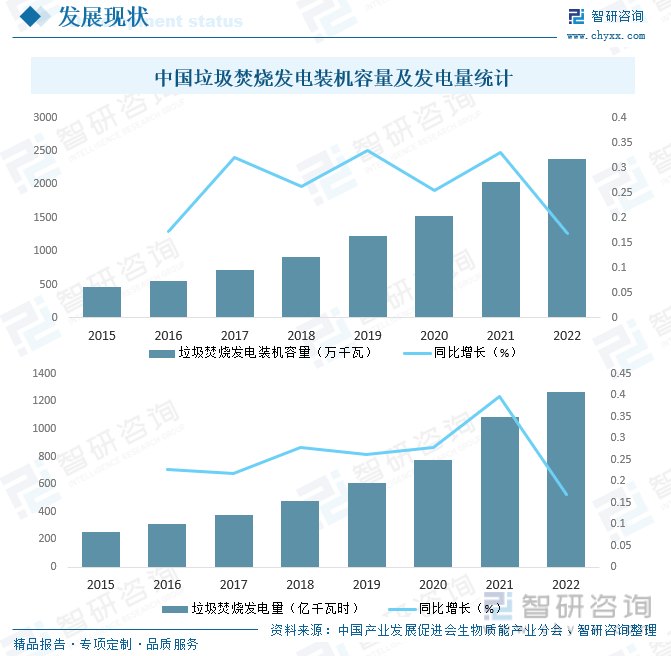

隨著生活垃圾焚燒無害化處理能力的不斷提升,近年來中國垃圾焚燒發電裝機容量穩步增長,2022中國垃圾焚燒發電總裝機容量達到2386萬千瓦,占生物質總裝機容量達到了58%,發電量累計達1268億千瓦時,同比增長16.9%。

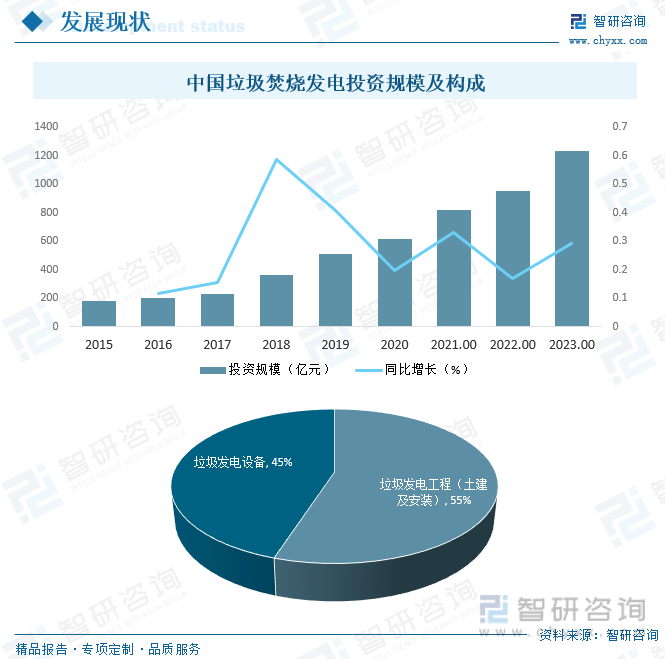

從投資規模來看,根據對光大國際、海螺創業、上海環境、偉明環保、綠色動力等12家垃圾發電上市公司運營項目投資額的測算,2016-2019年垃圾發電項目單位投資成本由54萬元/(噸/日)提高至55萬元/(噸/日), 2020年單位投資成本小幅提升至55.4萬元/(噸/日),其中,工程及其他占比約55%,設備占比約45%,隨著垃圾發電的行業持續發展,未來中國垃圾焚燒發電投資規模有望進一步擴大,預計2023年中國垃圾焚燒發電投資規模有望突破1200億元。

相關報告:智研咨詢發布的《中國垃圾焚燒發電行業市場發展潛力及投資策略研究報告》

五、競爭格局

1、整體格局

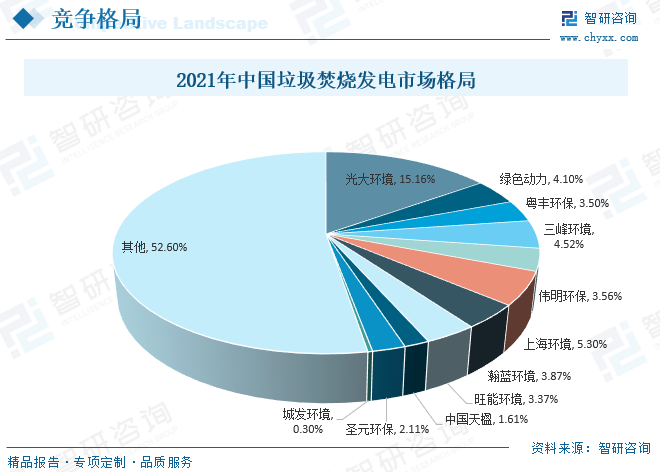

目前中國涉及垃圾焚燒發電業務的企業眾多,其中較為典型的主要包括光大環境、綠色動力、粵豐環保、三峰環境、偉明環保、上海環境、瀚藍環境、旺能環境、中國天楹、圣元環保、城發環境等,2021年上述企業占中國垃圾焚燒發電市場份額的47.4%,其中,光大環境市場占有率高達15.16%,優勢明顯,未來隨著垃圾發電的行業持續發展,進入壁壘持續提升,領先企業優勢將更加明顯。

2、頭部企業分析——光大環境

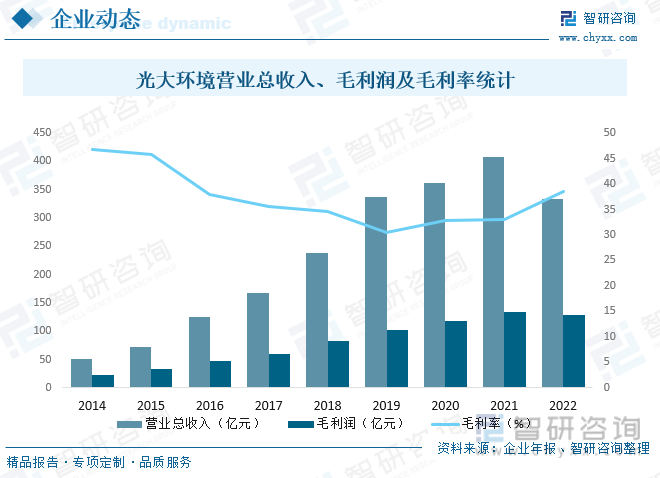

中國光大環境(集團)有限公司(‘光大國際’或‘公司’)為中國光大集團(‘光大集團’)旗下實業投資之旗艦公司,為香港聯合交易所有限公司(‘港交所’)主板上市公司(257.HK)。下轄兩家上市企業:新加坡證券交易所有限公司及港交所主板上市之光大水務(U9E.SG及1857.HK)以及港交所主板上市之光大綠色環保(1257.HK)。歷經十多年的發展,現已成為中國乃至亞洲環保行業的領軍企業、世界知名的生態環境集團。光大國際是中國首個一站式、全方位的環境綜合治理服務商,主營業務包括垃圾發電、餐廚垃圾處理、垃圾分類、環衛一體化、污水處理、中水回用、供水、水環境綜合治理、生物質綜合利用、危廢及固廢處置、生態修復、光伏發電、風電、技術研發、規劃設計、裝備制造、分析檢測、環保產業園等。2022年光大環境營業總收入完成333.4億元,毛利潤128.3億元,毛利率為38.49%。

六、發展趨勢

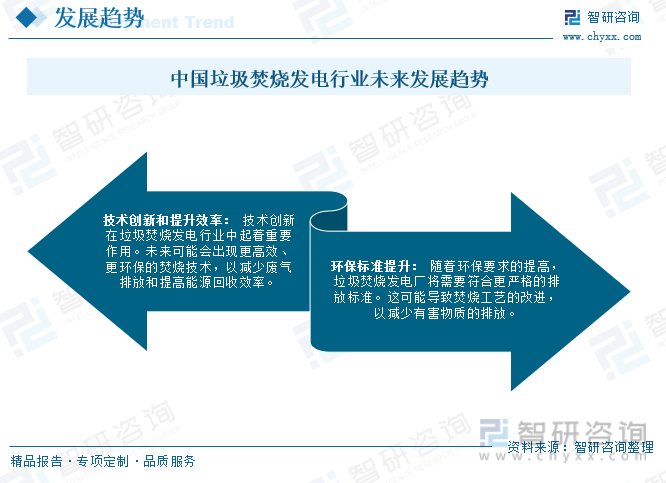

隨著環保意識的增強,中國政府加大了對廢棄物管理的監管力度,垃圾焚燒發電可以減少垃圾填埋對環境造成的負面影響,符合可持續發展目標,隨著垃圾焚燒發電技術也在不斷改進,更高效、環保的焚燒技術將會進一步推動市場的發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國垃圾焚燒發電行業市場發展潛力及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國垃圾焚燒發電行業市場發展潛力及投資策略研究報告

《2025-2031年中國垃圾焚燒發電行業市場發展潛力及投資策略研究報告》共十章,包含垃圾發電重點企業財務狀況,中國垃圾發電產業投資分析,2025-2031年中國垃圾發電產業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國潤滑油添加劑供需及進出口變動:環保法規趨嚴進一步加速行業技術迭代,已實現凈出口[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中國絕緣穿刺線夾行業市場政策、發展現狀、競爭格局及發展趨勢分析:電網建設持續推進,市場需求與日俱增[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國高爾夫服裝行業概述、市場規模、發展現狀、競爭格局及發展趨勢研判:消費群體不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國電動腔鏡吻合器行業市場政策、產業鏈、發展現狀、重點企業經營情況及未來前景分析:國產化進程顯著加快[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)