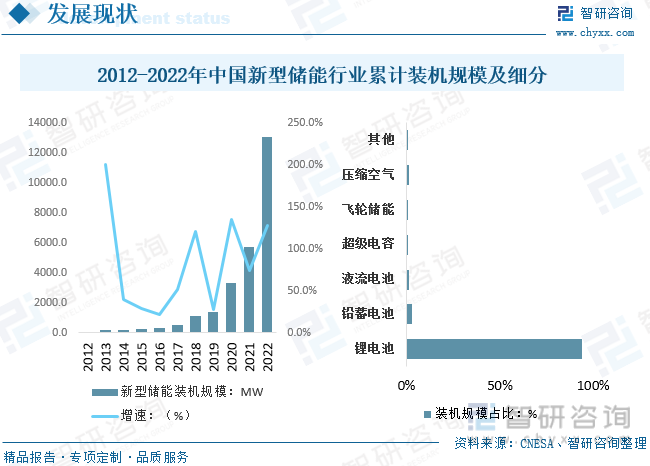

內容概況:國內新型儲能保持高增長姿態,2022年中國新型儲能累計裝機規模模首次突破10GW,達到13.1GW/27.1GWh,功率規模年增長率達128%,能量規模年增長率達141%。細分市場方面,鋰電池占比94.0%,較2021年提升4.3個百分點。國內飛輪儲能市場裝機較少,2022年飛輪儲能累計裝機規模不到13MW,較2021年的5.7MW增長較快。

關鍵詞:飛輪儲能、機械儲能

一、飛輪儲能綜述

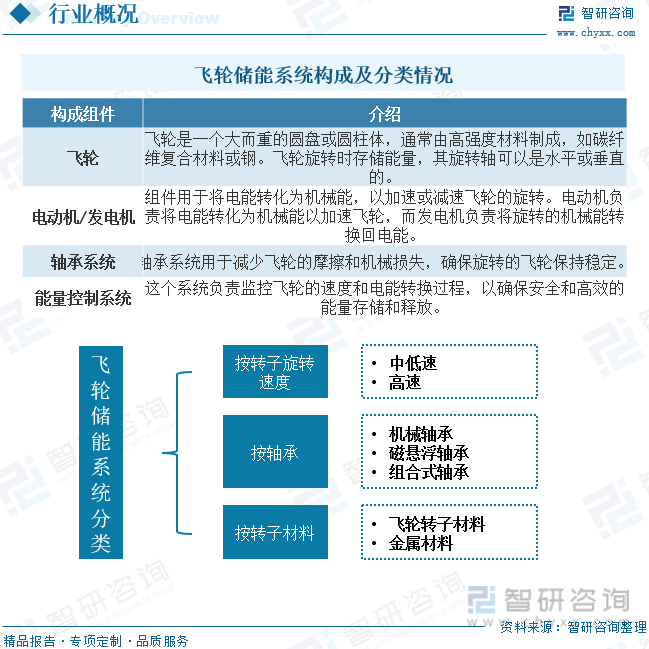

飛輪儲能技術是一種新興電能存儲技術,通過在低摩擦環境中高速旋轉的轉子來存儲動能。飛輪儲能電源系統主要由三部分組成:1) 飛輪;2) 電機:電動機+發電機;3) 軸承:為轉子提供低耗損支撐。飛能儲能在“充電”時,電動機會發動將飛輪加速,將電能轉化為機械能儲存。當需要用電時,飛輪轉速下降,透過發電機將機械能轉化為電能給外部供電。整個飛輪儲存裝置是在封閉殼體中,提供高真空以減少阻力,保護轉子系統運轉。飛輪儲能具有儲能密度較高、能量轉換效率高(可達90%)、充放電次數與充放電深度無關、無污染等優點。

二、儲能行業相關政策梳理

2022年5月,國家發改委和國家能源局發布《關于進一步推動新型儲能參與電力市場和調度運用的通知》,明確了新型儲能作為獨立儲能參與電力市場的主體地位;2022年10月,國家能源局印發《能源碳達峰碳中和標準化提升行動計劃》,完善了新型儲能的標準管理體系;2023上半年,國家大力推動新型儲能參與系統調節,鼓勵擴大新型儲能建設規模的政策文件陸續發布,新型儲能市場發展前景廣闊。

三、飛輪儲能產業鏈

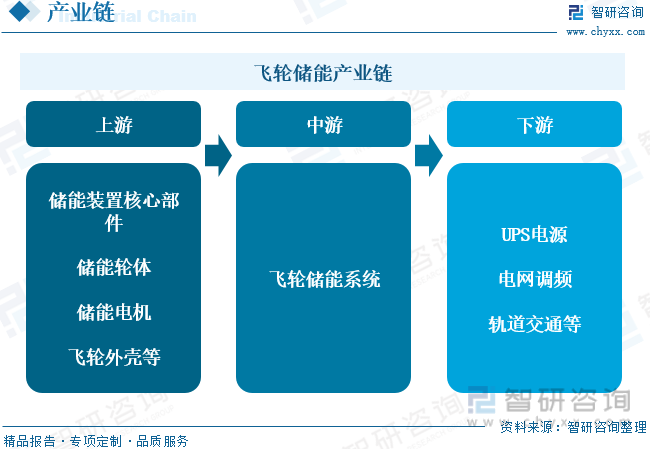

飛輪儲能產業鏈包括上游的原材料供應商、中游的制造和系統集成,以及下游的應用三個部分。其中上游原材料主要包括儲能裝置核心部件、儲能輪體、電機、飛輪外殼等,下游飛輪儲能可用于不間斷電源、應急電源、電網調峰和頻率控制等。

相關報告:智研咨詢發布的《中國飛輪儲能行業市場發展現狀及競爭格局預測報告》

四、飛輪儲能行業現狀分析

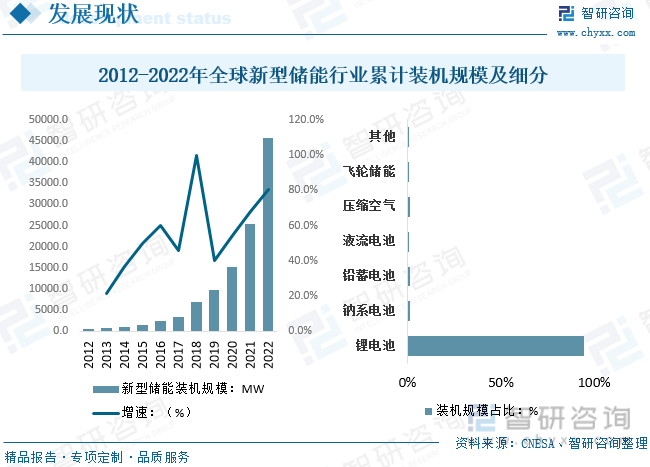

2022年全球儲能行業發展迅猛,根據數據顯示,截至2022年底,全球已投運電力儲能項目累計裝機規模達到237.2GW。其中抽水蓄能累計裝機規模占比首次低于80%,新型儲能裝機規模達到45.75GW,同比增長80.4%。新型儲能市場方面,鋰電池占據市場絕對主導地位,2022年占比達到94.4%,較2021年上升3.5個百分點。全球飛輪儲能仍處于商業化早期階段,2022年累計裝機規模約為457.5MW,在新型儲能累計裝機市場占比1.0%,較2021年457.2MW變動不大。

國內市場方面,截至2022年底,中國已投運電力儲能項目累計裝機規模59.8GW,占全球市場總規模的25%。抽水蓄能累計裝機占比同樣首次低于80%,2022年同比下降8.3個百分點。國內新型儲能保持高增長姿態,2022年中國新型儲能累計裝機規模模首次突破10GW,達到13.1GW/27.1GWh,功率規模年增長率達128%,能量規模年增長率達141%。細分市場方面,鋰電池占比94.0%,較2021年提升4.3個百分點。國內飛輪儲能市場裝機較少,2022年飛輪儲能累計裝機規模不到13MW,較2021年的5.7MW增長較快。

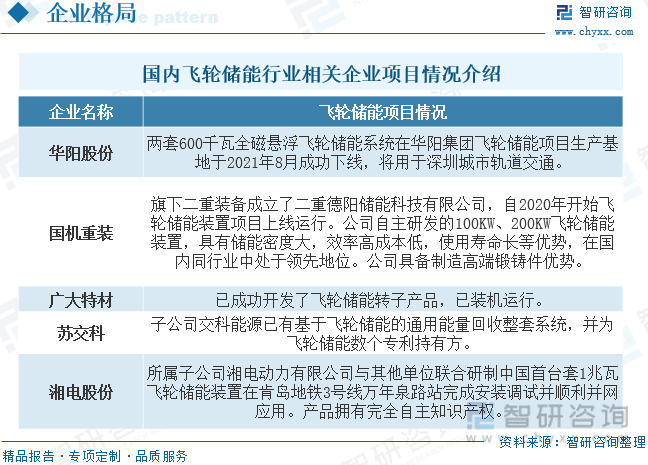

五、飛輪儲能行業競爭情況

從行業競爭來看,以美國為首的國外市場起步早,已經步入商業化應用階段。自20世紀90年代起,多國飛輪儲能快速發展,例如美國、日本、法國、英國、德國、韓國、印度等。其中,美國投資最多、規模最大、進展最快。目前產品已應用于電力系統、備用電源、交通工具、航天航空、軍工等領域。國外參與飛輪儲能主要企業包括:Beacon Power、VYCON、Temporal Power、Active Power、Amber Kinetics、Quantum Energy。其中,Beacon power成立于20世紀90年代,業務重點逐漸從UPS轉移到電網調頻領域。Active Power和VYCON的業務都主要在UPS領域,其產品用于數據中心、醫院、工業(起重機、鐵路機車系統等),用作電力備用。目前,國外主流技術采用第三代飛輪儲能技術,其采用碳纖維和磁懸浮技術。

國內飛輪儲能行業處于起步階段,大部分公司未上市。國內飛輪研究起步較晚,早期從事飛輪儲能技術研發的單位有:北京飛輪儲能(柔性)研究所、核工業理化工程研究院、中科院電工研究所、清華大學、華北電力大學、北京航空航天大學等,國內市場以學院技術研究為主,也有部分公司開始運營從事飛輪儲能系統的實際應用開發。

六、飛輪儲能行業未來發展趨勢

飛輪儲能系統將在可再生能源集成中扮演關鍵角色,幫助平衡電力供應。伴隨著全球可再生能源的應用提升,飛輪將成為重要的能源存儲解決方案,確保電網穩定運行。同時隨著飛輪儲能未來技術進一步成熟、成本下降和應用領域拓寬,飛輪儲能在能源可持續發展領域有著非常廣闊的發展空間。未來飛輪儲能技術的未來研究重點將從列陣化、自動化、智能化、高性能、高穩定性等角度出發,主要包括以下幾個方面:

1、新型飛輪復合材料的研發。飛輪轉子的材料強度極大限制了儲能系統的能量密度和轉換效率,使用更高強度的新型復合材料可獲得更大的儲能密度。

2、新型超導磁懸浮軸承的研發。先進的軸承系統能夠有效減少飛輪轉子旋轉過程中的摩擦損耗,提高轉子的極限速度,減少自放電損失,提升系統運行的穩定性與安全性。

3、高速永磁電機的研發。飛輪儲能系統的電機要滿足轉速適應力強、極限轉速高、損耗率低等要求,在永磁電機現有的基礎上,仍需要進行深入優化與設計。

4、大容量飛輪儲能列陣式運行與控制技術。將儲能系統單元進行模塊化,實現多個飛輪儲能系統列陣式的運行,可以大幅度提升儲能的規模,使得更好應用于大容量負載需求的情況。優秀的控制系統可以增加系統效率,加快系統響應速度,并可緩解由于控制不當造成的飛輪電機損壞等問題。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國飛輪儲能行業市場發展現狀及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國飛輪儲能行業市場發展現狀及競爭格局預測報告

《2025-2031年中國飛輪儲能行業市場發展現狀及競爭格局預測報告》共七章,包含中國飛輪儲能行業主要企業經營分析,國外飛輪儲能行業主要企業經營分析,2025-2031年中國飛輪儲能行業發展預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢