內容概況:近年來,污染治理問題日益緊迫,多項環保政策逐步推進,導致下游行業對污水、污泥處置的投入力度加大,為行業發展提供了有力支持。2022年我國污泥處理設備市場規模24億元,污泥處理設備安裝工程規模約為設備規模的15.8%左右,規模約3.8億元。近年來污泥處理設備市場均價也在不斷上張,由2017年的220元每噸增長至2022年的320元每噸。

關鍵詞:污泥處理設備、污泥處理

一、行業概況

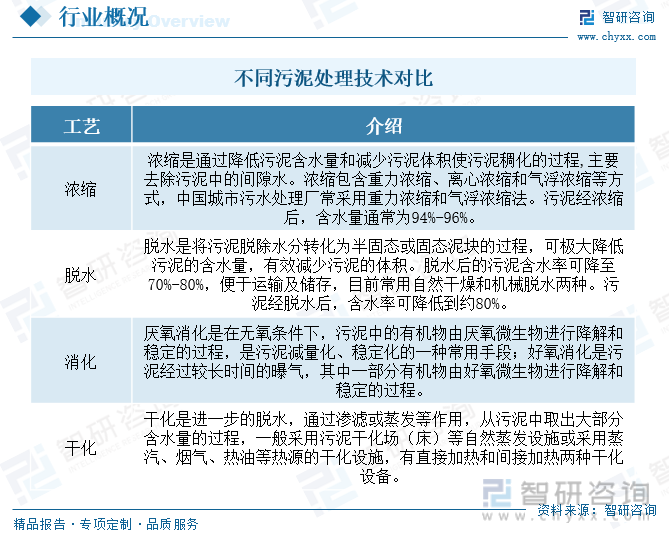

污泥處理是對污泥進行減量化、穩定化和無害化處理的過程。污水處理程度越高,就會產生越多的污泥殘余物需要加以處理。除非是利用土地處理或污水塘處理污水,否則一般的污水處理廠必須設有污泥處理設施。對現代化的污水處理廠而言,污泥的處理與處置已成為污水處理系統運行中最復雜、且花費最高的一部分。污泥處理是對污泥進行穩定化、減量化和無害化處理并對污泥進行最終消納的全過程,包括濃縮(調理)、脫水、厭氧消化、好氧消化、干化等前端處理工藝以及堆肥、焚燒、填埋和建材利用等后端處置工藝。

污泥處理設備是對污泥進行濃縮、調質、脫水、穩定、干化或焚燒等減量化、穩定化、無害化的加工過程中使用的環保設備,包括污泥脫水機、污泥干燥床、污泥固化拌和站等。

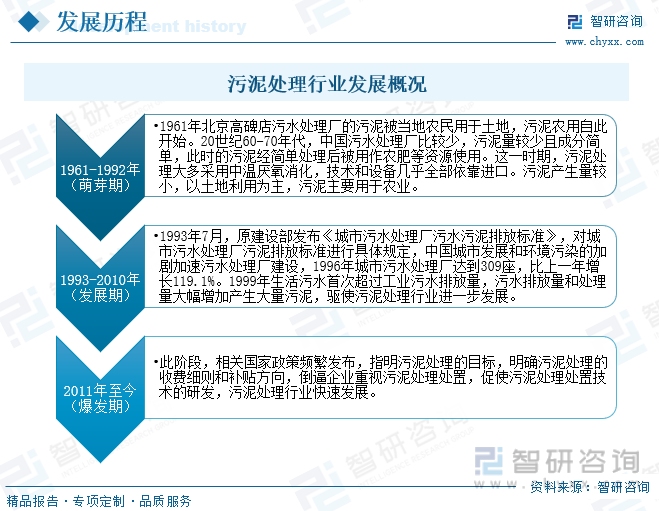

隨著國內工業水平和現代化的提高,污泥的排放量越來越高,同時環保理念的普及推廣,加快了國內污泥處理行業發展速度,自20世紀60年代起,中國污泥處理行業經歷了萌芽、緩慢發展、快速發展三大階段。

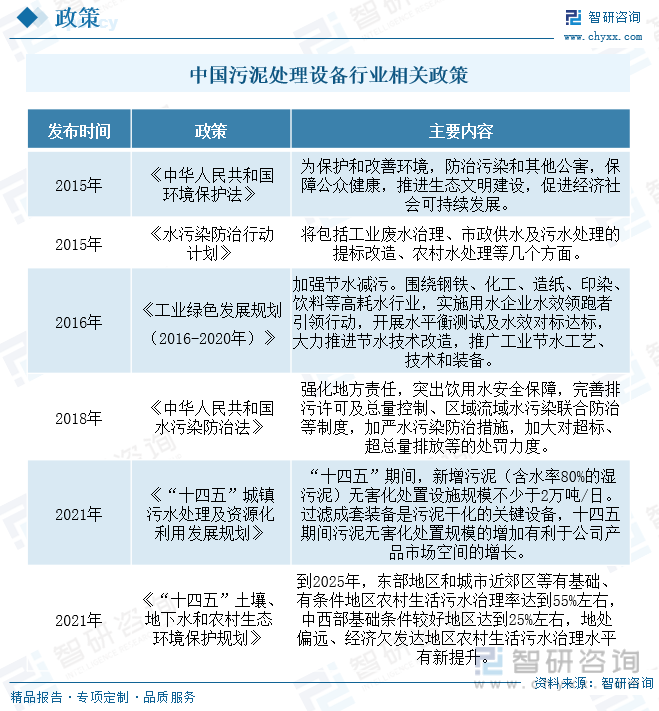

自2015年開始,我國政府部門開始陸續發布有關污泥處理處置方面的相關標準以及一系列的配套政策,具體來說包括污泥無害化處置目標、新增污泥處理處置設施建設投資目標、污泥處理處置作為公共服務事業相關的收費標準以及涉及到污泥處理處置的稅收優惠措施等,也正是這些政策的出臺,使得我國污泥處理處置行業進入到快速發展階段。

污水處理設備行業產業鏈上游主要為鋼鐵及金屬材料等,下游主要為污泥處理廠。污泥處理先進技術裝備在持續大規模推廣應用的同時,進一步提高技術裝備與污水污泥性質的適應性和匹配性,提高脫水干化效率、降低設備投資及運行成本,加強污泥處理單元技術裝備與上下游工藝技術的整合對接,拓展污泥處理產物的出路,探索污泥中有價資源回收與利用等方面,將成為污泥處理處置領域工藝技術研究和發展的主要方向。

二、發展現狀

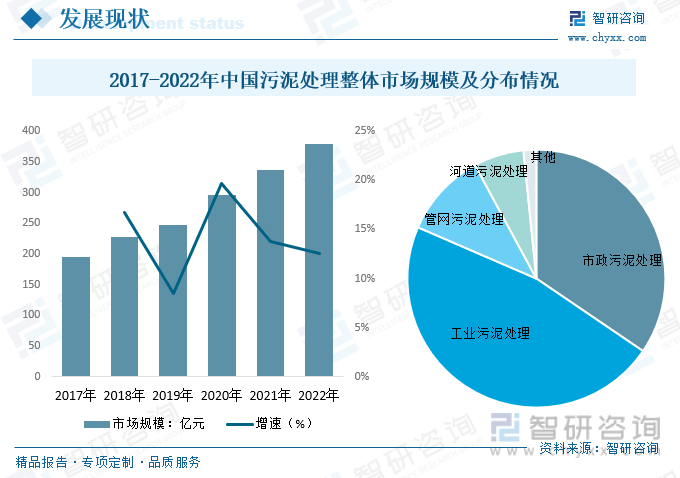

如今污泥處置越來越受到重視,污泥處置的技術、政策及運作方式在不斷地突破,污泥處理處置行業在政策推動下快速發展。由2017年的195.45億元增長至2022年的379.27億元,復合增長率為14.18%。其中工業污泥處理和市政污泥處理市場規模占比較大,2022年工業污泥市場規模為178.23億元,占比47%;市政污泥處理市場規模為130.86億元,占比34.5%。

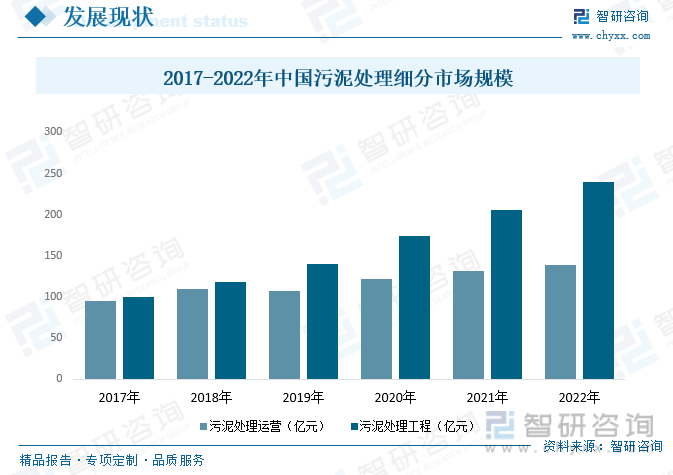

從污泥處理細分市場來看,污泥處理運營市場規模與污泥處理工程市場規模都在穩步上升。2022年污泥處理運營市場規模為139.27億元,同比增長5.82%,2017年到2022年復合增長率為7.87%。2022年污泥處理工程市場規模為240億元,同比增長16.79%,2017年到2022年復合增長率為19.11%。

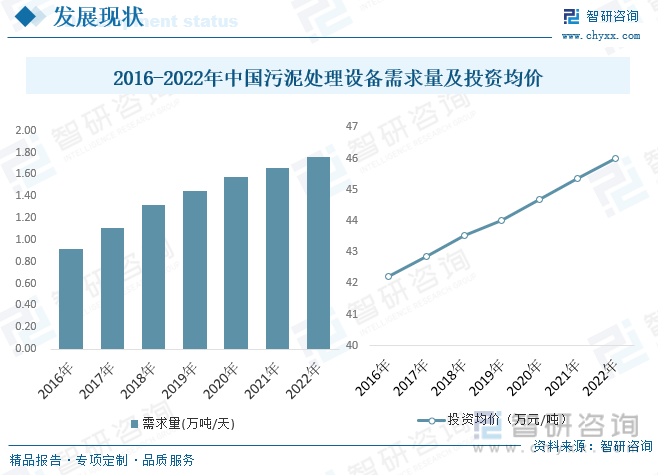

在我國污水處理過程中,長期以來普遍存在“重水輕泥”現象,使得我國污水處理快速發展但是污泥處理行業卻停滯不前,污泥脫水處理處置缺口巨大,2022年我國污泥處理設備需求量為1.76萬噸/天,相較于2016年需求量增長了0.84萬噸每天。國內污泥處理設備投資均價也在不斷上漲,由2016年的42.22萬元每噸增長至2022年的46.01萬元每噸。

近年來,污染治理問題日益緊迫,多項環保政策逐步推進,導致下游行業對污水、污泥處置的投入力度加大,為行業發展提供了有力支持。2022年我國污泥處理設備市場規模24億元,污泥處理設備安裝工程規模約為設備規模的15.8%左右,規模約3.8億元。近年來污泥處理設備市場均價也在不斷上張,由2017年的220元每噸增長至2022年的320元每噸。

相關報告:智研咨詢發布的《中國污泥處理設備行業發展動態及投資前景分析報告》

三、競爭格局

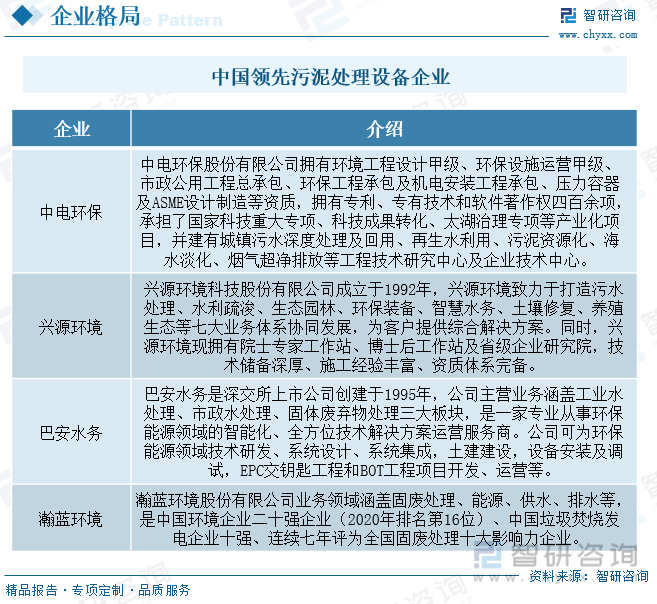

我國污泥處理成套設備制造行業起步較晚,市場發展空間較大,但行業集中度相對較低,企業規模、技術水平良莠不齊,大部分制造商規模小且分散。產業政策的支持在推動行業發展的同時也加劇了行業競爭。龐大的市場需求和相對較高的利潤率吸引了眾多污泥處理企業進入市場,其中不乏具備技術優勢和規模優勢的海外企業,這將加劇行業的市場競爭。目前國內污泥處理設備領先企業有中電環保股份有限公司、興源環境科技股份有限公司、巴安水務、瀚藍環境股份有限公司等。

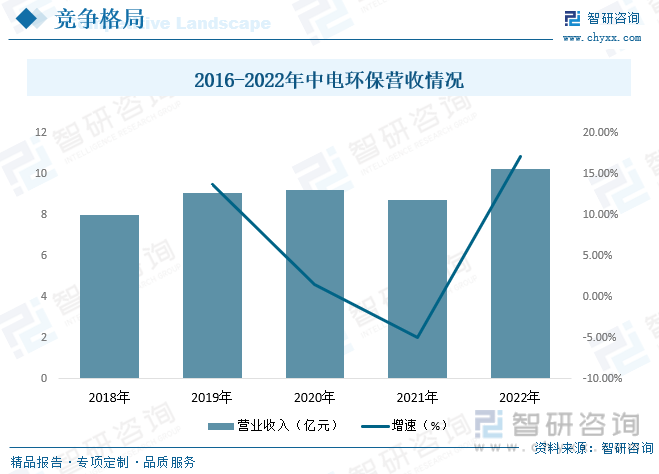

中電環保股份有限公司主營水務、固危廢、煙氣治理及產業創新平臺,包括:工業水處理、污水處理及水環境綜合治理;固危廢土壤、污泥餐廚垃圾處理;煙氣及VOCS治理;智慧環保;高端裝備等。2022年中電環保總營收為10.23億元,同比增長17.05%。

四、發展趨勢

1、因地制宜的污泥最終處置方式是未來趨勢,技術和裝備的供應商需要提供高效的污泥脫水干化整體解決方案。

2、隨著國家對危廢管理力度逐漸加強,工業(危廢)污泥處理處置市場需求將逐漸釋放。

3、泥、水、氣同步治理已成為行業共識,與污水處理相比,污泥、廢氣治理補短板將給行業帶來新機遇。

4、信息化和工業化“兩化”融合是大趨勢,自動化控制水平、信息化水平、智慧運維的應用將大面積推廣,是未來重要的業務增長點。

5、污泥處理處置終端產物的產品化、商品化,污水污泥的資源化、能源化、技術裝備的智能化、精細化是未來技術發展和商業模式變革的大背景、大趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國污泥處理設備行業發展動態及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國污泥處理設備行業發展動態及投資前景分析報告

《2025-2031年中國污泥處理設備行業發展動態及投資前景分析報告》共十二章,包含2025-2031年中國污泥處理設備行業投資風險分析,2025-2031年中國污泥處理設備行業投資戰略規劃,2025-2031年中國污泥處理設備行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國動物尸體無害化處理設備行業產業鏈圖譜、企業競爭格局及發展前景分析:國家大力推進動物無害化處理體系建設,新興技術融合賦能行業智能化發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)