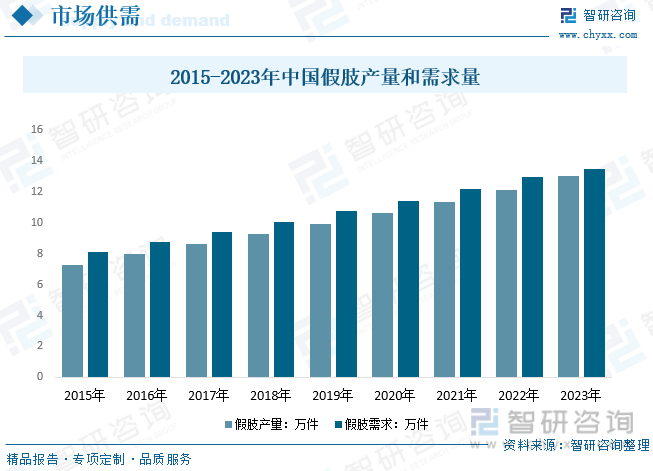

內容概況:2022年我國假肢需求量約12.97萬件,產量約12.1萬件,其中下肢需求占比超7成,未來隨著人們生活水平的提高,人均可支配收入的提高,疊加相關技術發展和產品研發持續推進,將帶動我國假肢產業需求持續增長。

關鍵詞:假肢均價 假肢產量 假肢市場規模 假肢產業鏈

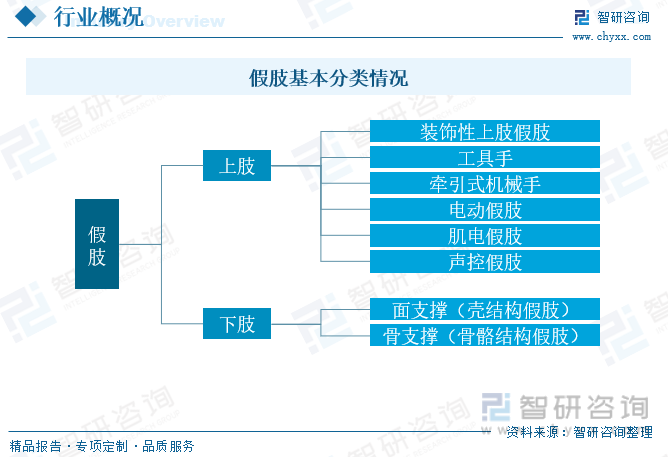

一、假肢產業概述

假肢就是用工程技術的手段和方法,為彌補截肢者或肢體不完全缺損的肢體而專門設計和制作裝配的人工假體,又稱“義肢”。它的主要作用是代替失去肢體的部分功能,使截肢者恢復一定的生活自理和工作能力。其適用對象是因疾病、交通事故、工傷事故、運動創傷等原因的截肢者。假肢按照可分為上肢和下肢部分,技術和實際要求區別較大,下肢技術要求相對上肢作用相對簡單,上肢目前主要需求和應用仍主要以裝飾性假肢為主,電動假肢和肌電假肢等產品仍在實際生活中存在不適應等問題,且高昂的費用也在一定程度上阻礙市場需求增長。

二、假肢政策背景

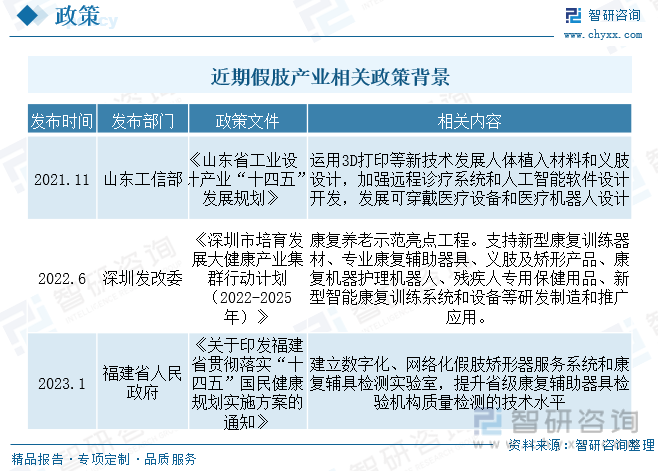

為加快我國肢體矯形器行業規范化、健康化發展,2019年國務院發布了《關于取消和下放一批行政許可事項的決定》,取消假肢和矯形器生產裝配企業資格認定,且通過措施優化服務,嚴格實施技術審評和審批,切實加強肢體矯形器安全監管。近年來國家在假肢等醫療器具的法規法條完善以及監管加嚴,同時持續地方持續出臺相關政策推動假肢在3D打印領域、新型產品、實驗室智能化、數字化推進,將促進假肢相關企業不斷改進技術,同時在生產方面嚴格準守規定,假肢行業將規范化、高端化發展。

三、假肢產業鏈簡析

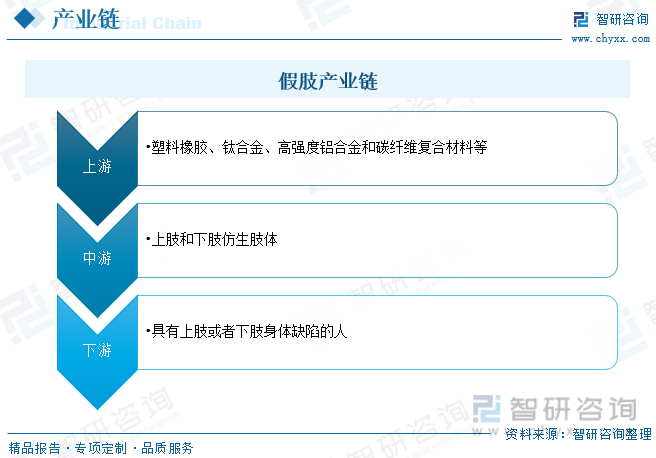

假肢產業鏈情況而言,隨著仿生領域相關研究和材料技術持續推進,假肢原材料已經從早期鋁材、木材等,逐步轉向塑膠、鈦合金和碳素纖維材料等,但整體成本和價格皆有明顯上升;中游主要為假肢的生產,由于實際患者假肢需求長度和大小差距,中高端產品主要以定制為主,進一步提升成本;下游假肢應用較為單一,但對于身體缺陷的人基本屬于必需品。

四、假肢產業現狀

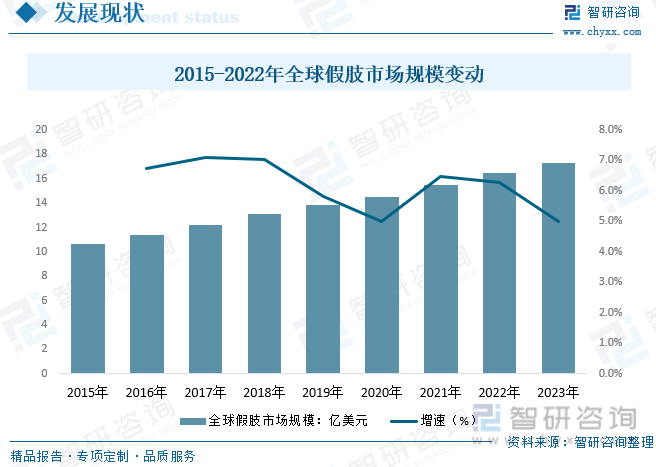

隨著社會的進步,人們生活水平的提高,截肢者對假肢性能的要求也將越來越高,假肢的外觀、功能和控制的仿生水平也將逐漸提高。在外觀仿生方面,上肢假肢的活動關節數目和自由度越來越接近真實人體,更多主動自由度的多指多自由度假手將逐步得到推廣應用。在功能仿生方面,下肢假肢將向主被動協同工作的仿生大腿假肢發展,隨著相關技術研究持續推進,加之全球消費水平持續提升,全球假肢產業持續增長,數據顯示,2015年全球假肢市場規模為10.69億美元,2023年增至17.26億美元。

普通假肢尤其是上肢部分,基本僅具備外觀效果,無法滿足日常正常生活需求,而中高端產品雖整體效果略好,但由于價格昂貴,目前中國的市場需求還處在較低的水平,加之我國與發達國家完善的醫保體系比較(歐洲及北美已將智能假肢的裝配列入醫保體系),中國的醫保制度還需要走很長的路。數據顯示,2023年我國假肢需求量約13.46萬件,產量約13.02萬件,其中下肢需求占比超7成,未來隨著人們生活水平的提高,人均可支配收入的提高,越來越多的截肢者與矯正者希望選擇中高端的產品,越來越多的國產品牌也看到這一趨勢,相關研發持續推進,將帶動我國假肢產業需求持續增長。

相關報告:智研咨詢發布的《中國假肢行業市場運行態勢及發展戰略研究報告》

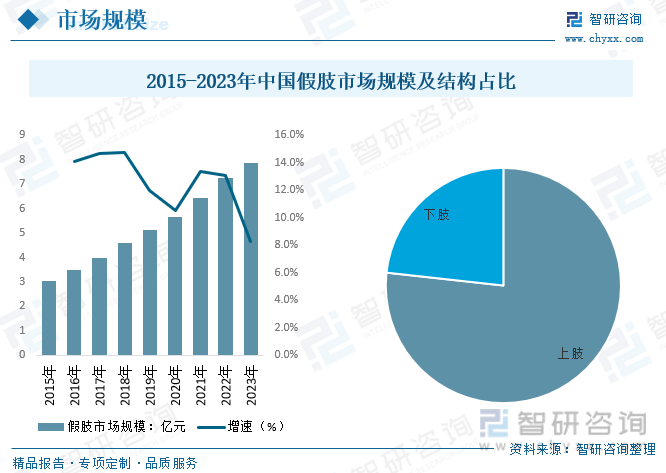

我國假肢行業發展較晚,目前主要中高端產品仍由國際企業占據份額,但近年來隨著國內在相關仿生技術上的持續積淀與技術積累,為假肢產品的升級及彎道超車提供技術支持可能性,尤其是目前從事機器人靈巧手方向的高校、科研機構等,已經有該領域相對成熟的技術積累,可以把相關技術引入到假肢的應用場景中,開發更新換代的新假肢產品,預計隨著國產具備技術優勢和資金優勢有研發能力的企業持續入局推出優質產品,未來我國假肢行業有望迎來爆發式增長,數據顯示,2023年我國假肢產業市場規模約8.23億元,其中上肢產品主要以低附加值的裝飾性假肢為主,市場規模僅1.83億元左右。

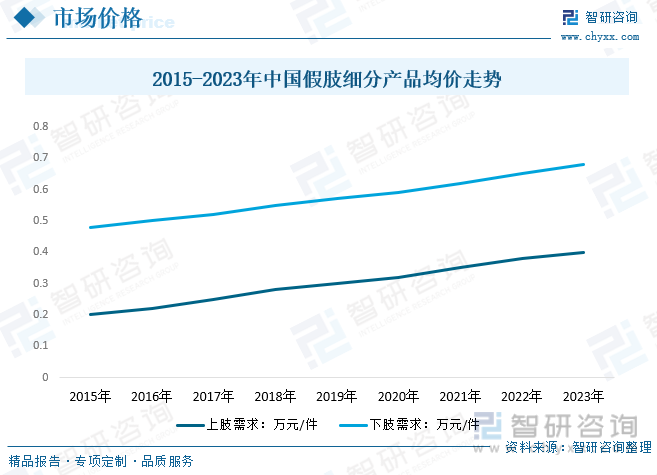

我國假肢產業均價變動情況而言,我國假肢行業在私營資本的沖擊下得到較快的發展,國營假肢廠稱霸市場的時代已然過去,較多的民營資本假肢企業迅速成長起來。但是國內假肢生產企業在技術與國外知名品牌企業相比有較大的差距,國內假肢市場長期以來被國外品牌產品所主導,如德國的奧托博克、美國福瑞達、德國斯泰芬艾德、冰島的奧索、法國的寶泰歐等,導致我國假肢產品價格一直以來居高不下。數據顯示,近年來我國假肢均價整體表現為緩步上升趨勢,但實際上升速度較慢,主要受國際龍頭占比市場主要份額,競爭壓力較小,企業為保持高利潤導致,細分產品來看,下肢產品相對要求更低,發展較快,整體均價處于高位。

五、假肢競爭格局

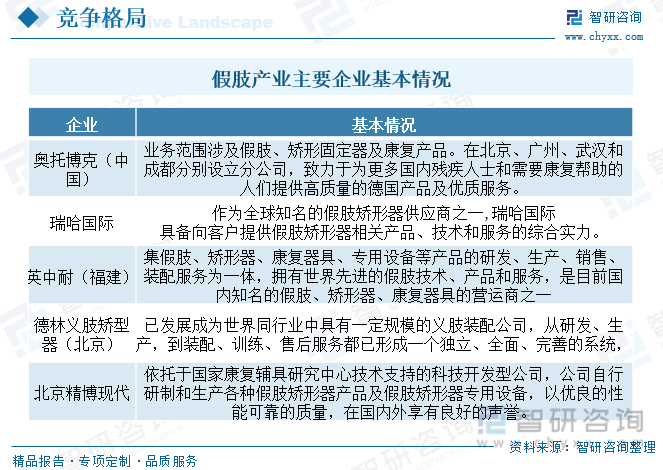

現階段我國假肢市場仍主要進口產品為主,國產相關企業數量相對較少,行業起步較晚,多數假肢器具生產企業集中在中低端市場,產品創新能力不足,主要受技術和資金壁壘要求較高導致,國際企業主要有奧托博克和瑞哈國際等。其中,奧托博克是德國獨資企業,進入中國市場時間較長,全球假肢市場上都具有極為重要的地位,技術水平較高;瑞哈國際則是中資企業,但是其旗下產品除了自產產品外,還代理了較多的國外知名品牌,包括美國福瑞達、德國斯泰芬艾德等,在全國范圍內具有較為健全的銷售網絡。近幾年,兩家企業在國內假肢市場的龍頭地位基本較為穩定,瑞哈國際產品定價也基本是追隨奧托博克,兩家企業形成了較為默契的市場經營格局。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國假肢行業市場運行態勢及發展戰略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國假肢行業市場運行態勢及發展戰略研究報告

《2025-2031年中國假肢行業市場運行態勢及發展戰略研究報告》共十章,包含中國假肢行業競爭對手分析,2025-2031年中國假肢產業投資機會與風險分析,2025-2031年中國假肢行業發展趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢