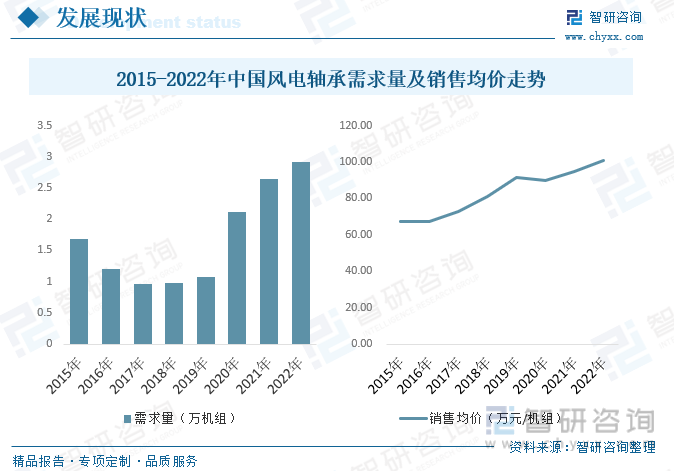

內容概述:我國由于軸承產品迭代周期短,缺乏足夠技術積累和應用驗證,與國外品牌存在一定差距,尚不能完全滿足我國風電裝備行業快速、大批量配套的迫切需求。據統計,截至2022年我國風電軸承需求量約為2.91萬機組,市場銷售均價約為100.62萬元/機組。

關鍵詞:風電軸承相關政策、風電軸承產業鏈、風電軸承市場規模、風電軸承需求量、風電軸承銷售均價、風電軸承競爭格局

一、風電軸承行業概述

軸承指支持旋轉軸或其他運動體的機械基礎件,用于承受軸與其他軸內零部件運作過程中產生的載荷以及降低機械旋轉體的摩擦系數的零部件,可對機械設備的運行性能與質量等方面產生較大影響。風電軸承是一種特殊的軸承,使用環境惡劣,高維修成本,要求高壽命,風力發電機用軸承主要包括:偏航軸承、變槳軸承、主軸軸承、變速箱軸承、發電機軸承。根據軸承類型不同,技術要求也不同。

二、中國風電軸承行業相關政策

軸承等機械基礎零部件是裝備制造業的基礎,直接決定著重大裝備和主機產品的性能、水平、質量和可靠性,軸承產業是我國重點發展的戰略性基礎產業。近幾年,國家不斷加強對裝備制造業發展的重視,相關主管部門密集出臺產業發展規劃,將高端軸承制造列入國家重點發展領域。

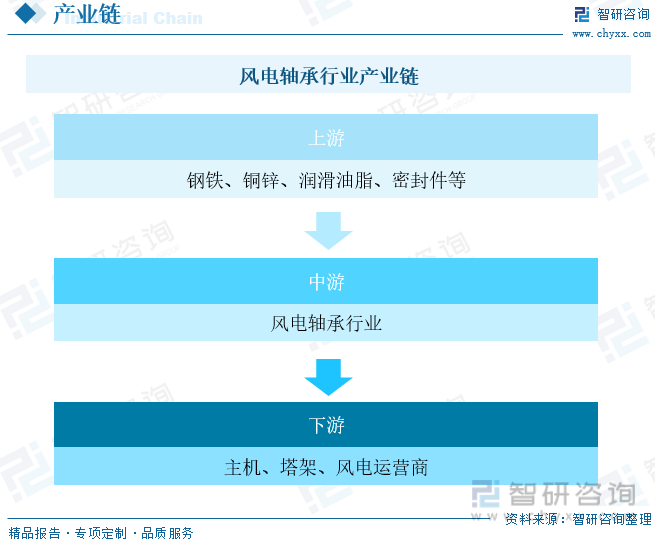

三、風電軸承行業產業鏈

風電行業核心產業鏈為上游原材料,中游風機零部件生產制造與風機整機總裝以及下游風電場投資運營。由于風機需面臨高低溫差、環境濕熱、沙塵及潛在海風腐蝕等惡劣應用環境,同時又有極高的運行可靠性與壽命要求,所以相比一般通用軸承,風電軸承的生產工藝上有著顯著的技術壁壘。此外相較其他風機零部件,作為精密件的軸承生產工藝更復雜,綜合要求更高,被認為是風機國產化的核心難點之一。

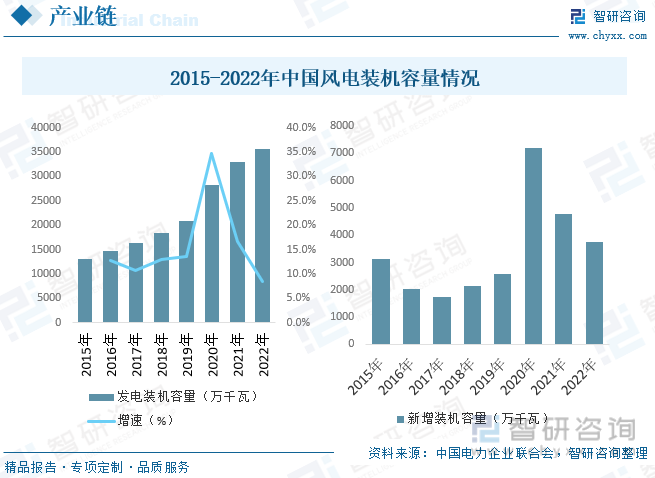

在“碳達峰”和“碳中和”的背景及相關風電等新能源行業發展政策的促進下,我國的風電產業已經進入規模化、快速發展的平價時代。風電作為清潔燃料與清潔電力的重要來源,必將成中國能源發展的主力軍,從而使得未來風電新增裝機容量穩定增長。據統計,截至2022年我國風電累計裝機容量達到35644萬千瓦,新增裝機容量3763萬千瓦,我國風力發電廣闊的成長空間和風力發電的大功率化為風電軸承鍛造業帶來了機遇和挑戰。

相關報告:智研咨詢發布的《中國風電軸承行業市場深度評估及投資機會預測報告》

四、中國風電軸承行業發展現狀分析

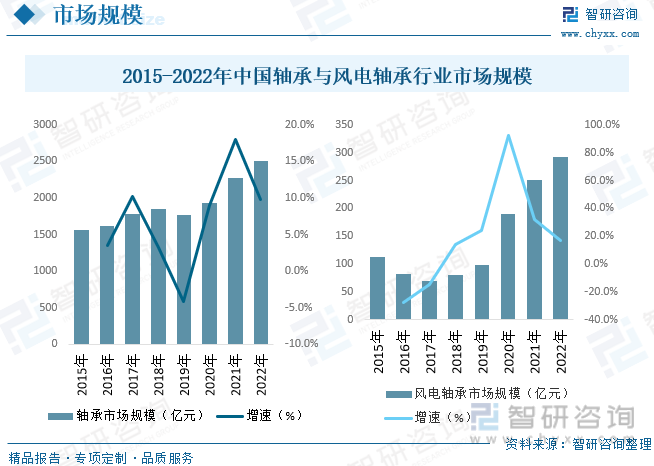

自2006年以來我國軸承市場規模逐步擴大,據統計,2021年中國軸承市場規模為2278億元,同比增長8%。無論是從市場規模還是銷售收入來看,我國都已經是世界第三大軸承生產大國。我國風電軸承市場中的企業普遍生產大型風電軸承能力有限,且通常不具備風電軸承所需鍛件的生產能力。近年來,國內外風電行業均開始向專業化、規模化、集約化方向發展,對于精密化、高強度化、標準化產品的需求不斷增強。我國已將風電產業列為國家戰略性新興產業之一,在產業政策引導和市場需求驅動的雙重作用下,全國風電產業實現了快速發展,已經成為全國為數不多可參與國際競爭并取得領先優勢的產業。據統計,截至2022年我國風電軸承市場規模約為292.82億元。

風電軸承行業中,斯凱孚,鐵姆肯,舍弗勒等國外軸承企業的產品在質量和技術上的優勢較明顯,而我國由于軸承產品迭代周期短,缺乏足夠技術積累和應用驗證,與國外品牌存在一定差距,尚不能完全滿足我國風電裝備行業快速、大批量配套的迫切需求。據統計,截至2022年我國風電軸承需求量約為2.91萬機組,市場銷售均價約為100.62萬元/機組。

五、中國軸承行業重點企業

整體來看,作為核心部件的軸承,國內高端精密軸承研究起步較晚,主軸軸承的設計與制造等方面距離國外頂尖水平仍有較大差距。軸承在風機部件中國產化率最低,葉片、塔筒、齒輪箱等其他零部件國產化率皆已超過70%,而風機軸承領域的國產化水平仍相對較低。目前我國風電主軸軸承主要被SKF、FAG、TIMKEN、羅泰艾德等國外公司壟斷,國內廠商受限于技術水平,目前最多只能供應到三兆瓦級別。在三兆瓦以上級別市場,國內廠商幾乎無法攻克技術問題,只能少量供貨。在兩兆瓦及以下的市場,國內廠商的市場份額不到10%。而偏航、變槳軸承因技術門檻相對較低,國內廠商在高功率、低功率級別的風力發電市場競爭力較強,代表企業如新強聯、瓦軸、洛軸等,目前國產化程度接近50%。增速器軸承和發電機軸承領域,國內企業的競爭力也相對較強。

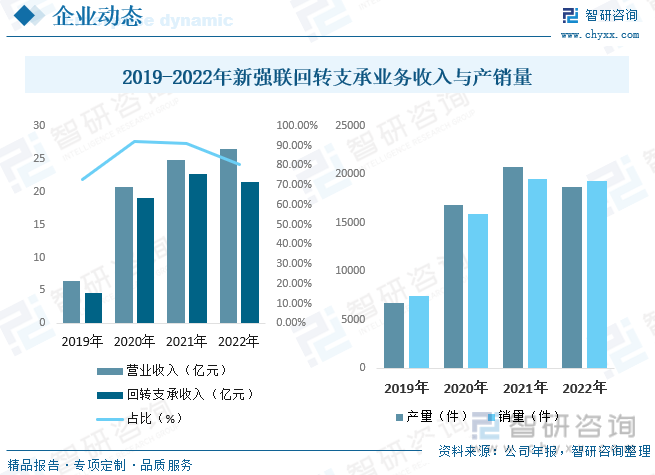

風電平價背景下,我國高端主軸軸承進口替代加速,2022年在平價政策刺激下正在加速進口替代的進程中,新強聯作為行業龍頭,擁有大尺寸風電軸承的全套加工工藝,目前3MW主軸軸承實現了國內的大批量供應,近年來增長勢頭迅猛。據統計,截至2022年新強聯營業收入為26.53億元,同比增長7.13%,其中回轉支承業務收入為21.39億元,同比下降5.38%,2022年新強聯回轉支承產量18671件,同比下降9.83%,銷量為19257件,同比下降1.11%。

六、中國風電軸承行業發展趨勢

在“碳達峰”和“碳中和”的背景下,風電作為清潔燃料與清潔電力的重要來源,得到了中央和各地方政府的大力政策扶持。我國的風電產業已經進入規模化、快速發展的平價時代。風電軸承是風電機組的關鍵組成部分,但是仍處于大而不強的現狀,在大功率主軸承等高端產品領域,國內企業與國外公司仍然有差距。高端軸承研發涉及材料、油脂及潤滑、制造、設計、軸承制造裝備、檢測與試驗等一系列技術難題,還涉及接觸力學、摩擦學、潤滑理論、疲勞與破壞、熱處理與材料組織等基礎研究和交叉學科。

風電軸承屬于風電設備的核心零部件,是最難國產化的兩大風機零部件(軸承和控制系統)之一。2021年開始,獨立變槳的概念逐漸被各大廠商提出,是風機大型化背景下的未來趨勢,未來5MW以上的機型有望全部采用獨立變槳技術。獨立變槳軸承的葉片載荷范圍更大,使用的軸承類型也由傳統的雙排球軸承逐漸轉為三排圓柱滾子軸承,軸承價值量有望進一步提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國風電軸承行業市場深度評估及投資機會預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國風電軸承行業市場深度評估及投資機會預測報告

《2025-2031年中國風電軸承行業市場深度評估及投資機會預測報告》共十一章,包含中國風電軸承下游合作主機廠商及齒輪箱廠商分析,2025-2031年中國風電軸承行業發展趨勢預測分析,2025-2031年中國風電軸承行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![【速覽】2021年中國風電軸承行業發展現狀分析:大功率風電軸承研發進程加快[圖]](http://img.chyxx.com/images/2022/0312/215aadb7cd92e63a97954e8ae223194701fcfa0a.png?x-oss-process=style/w320)