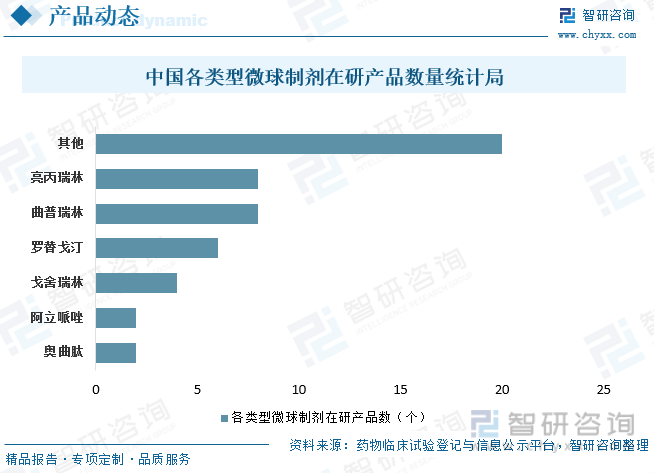

內容概述:根據藥物臨床試驗登記與信息公示平臺的數據顯示,目前我國共有50款微球制劑產品在研發過程中;從產品類別來看,在50個在研微球制劑當中,研發戈舍瑞林、亮丙瑞林、曲普瑞林的微球制劑項目分別有4個,8個,8個。

一、微球制劑概述

微球制劑指將藥物溶解或分散于天然或合成高分子材料中所形成的微小球體或類球體,粒徑一般在1~250μm范圍內。微球將藥物包埋或吸附在聚合物分子的表面,通過皮下或肌肉注射進入體內后,通過載體表面快速釋放、藥物擴散、聚合物溶蝕降解等方式,實現藥物緩慢釋放,可延長藥物的半衰期。

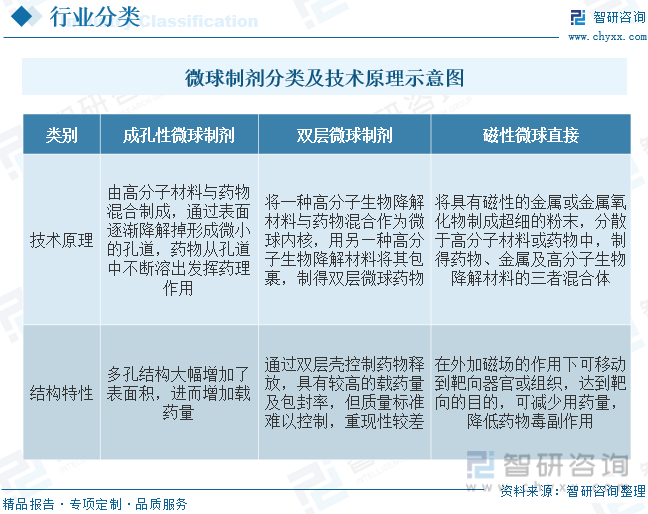

按結構形式劃分,微球制劑主要包括成孔性微球、雙層微球及磁性微球三種形式。微球注射制劑是緩釋劑型的重要分支,能顯著延長藥物作用時間、顯著減少用藥頻次、顯著改善患者的順應性,且可以保護封裝藥物,防止藥物在體內過早釋放,還可以防止藥物濫用。

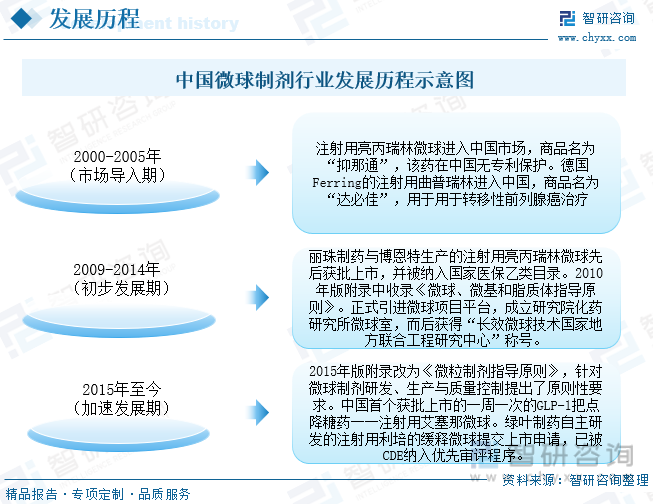

中國微球行業起步相對較晚,國產微球產品陸續開發與上市。中國微球行業發展經歷了市場導入期、初步發展期和快速發展期。2000年,日本武田制藥的注射用醋酸亮丙瑞林微球首次進入中國,微球制劑逐漸打開中國市場;針對微球產品提出更細致化的要求,中國微球制劑行業進入加速發展期;2019年,綠葉制藥的利培酮緩釋微球提交上市申請,國內企業的微球研發實力不斷增強。

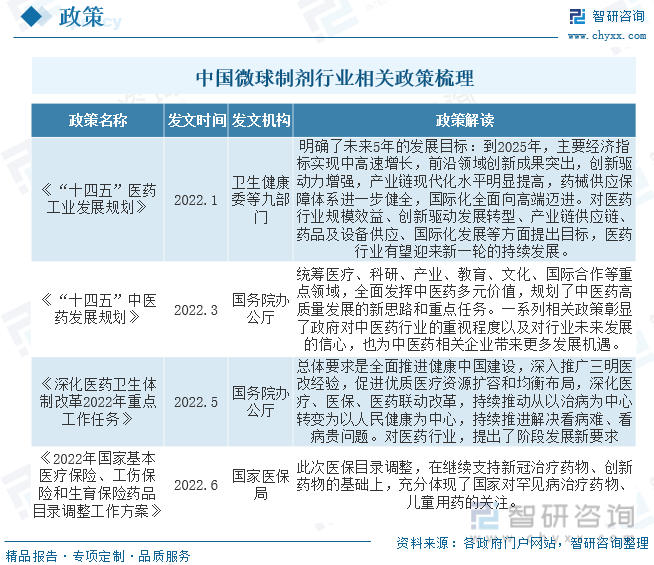

二、政策

近些年中國相繼出臺醫藥行業利好政策,扶持中國醫藥行業有序健康的發展,帶動微球制劑行業良好的發展,在醫藥大環境下,中國微球國產化率逐步提升,未來行業發展前景廣闊。

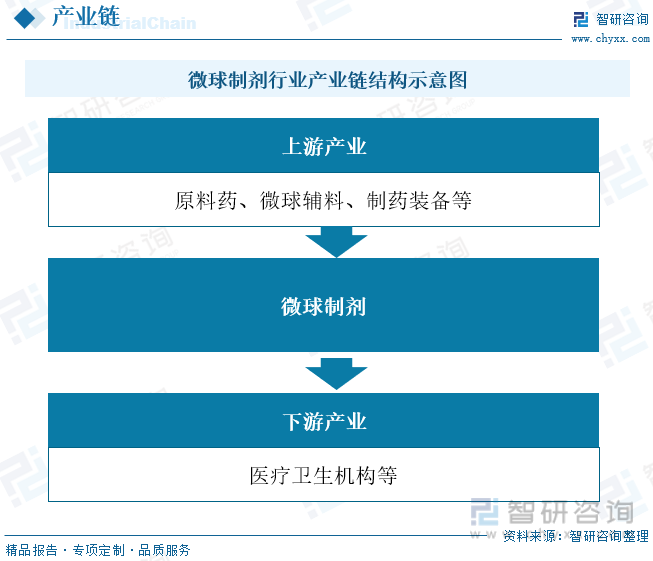

三、產業鏈

微球制劑行業產業鏈較為清晰,上游為微球制劑原材料行業,主要為原料藥、微球輔料、制藥裝備等;產業鏈中游為微球制劑生產商;產業鏈下游為銷售渠道,主要為醫藥衛生機構等。

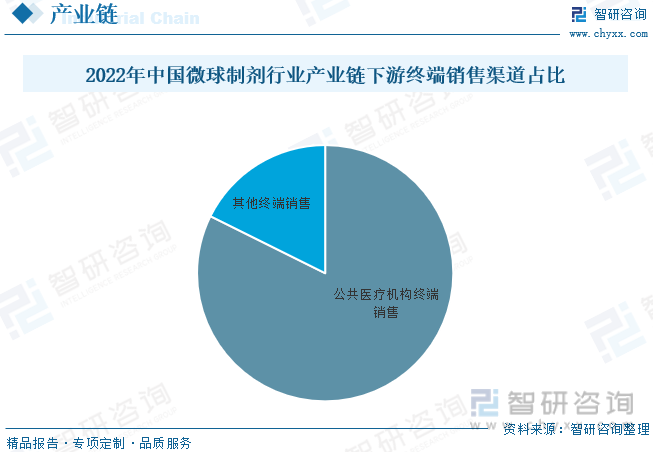

微球制劑行業產業鏈下游主要銷售領域為醫藥衛生機構,其中公共醫療衛生機構終端占比較重,占比為82.34%,其他終端銷售占比17.66%。

相關報告:智研咨詢發布的《中國微球制劑行業市場發展潛力及投資前景分析報告》

四、全球微球制劑行業發展現狀

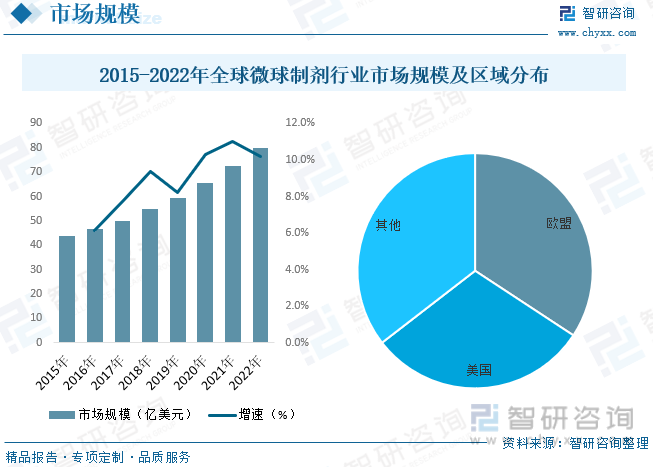

微球制劑技術的廣泛應用和不斷推陳出新的產品是市場增長的主要推動因素。微球制劑的控釋特性有助于改善藥物的治療效果,并降低患者的用藥頻率,因此備受制藥公司和患者的青睞。此外,全球老齡化人口的增加和慢性疾病的負擔也增加了對微球制劑藥物的需求。根據數據顯示,全球微球制劑行業市場規模呈現穩步上漲態勢,2022年全球微球制劑市場規模約為80億美元,其中主要分布在歐盟、美國等地區,歐盟占比為34.25%,美國占比為30.28%,其他國家占比35.47%。

五、中國微球制劑行業發展現狀

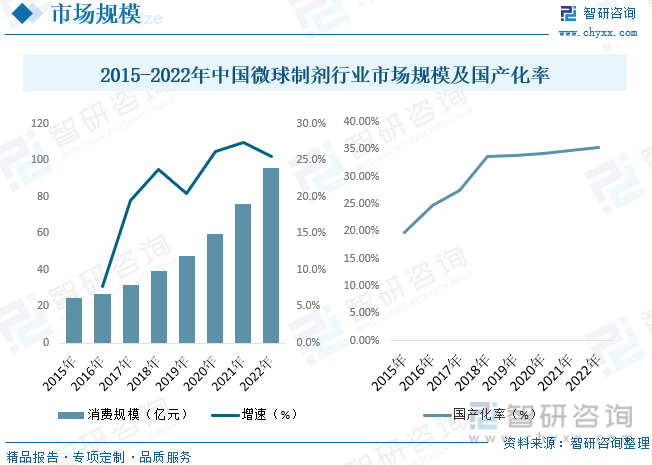

中國微球行業起步相對較晚,國產微球產品陸續開發與上市。我國慢性病患者數量龐大,疊加惡性腫瘤、腦血管疾病、心臟病等疾病的死亡率增加,將刺激心血管藥物、腫瘤藥物等需求,推動藥物研究發展。另一方面,我國社會經濟快速發展,城鎮化率提升,居民生活方式改變導致精神壓力增加,將推動精神疾病相關藥物的需求增長。由于具備延長藥物效用時間、提高患者順應性、優化治療效果等特點,微球技術被廣泛應用于長效緩釋注射劑的開發應用。根據數據顯示,中國微球制劑行業市場規模今年來呈現快速上漲態勢,2022年中國微球試劑行業市場規模約為95.6億元,增速遠超于全球市場。隨著市面上多個原研藥的專利過期,國內企業加緊微球產品研發布局,國產微球制劑有望迎來爆發期,根據數據顯示,2022年中國微球制劑國產化率約為35.40%。

根據藥物臨床試驗登記與信息公示平臺的數據顯示,目前我國共有50款微球制劑產品在研發過程中;從產品類別來看,在50個在研微球制劑當中,研發戈舍瑞林、亮丙瑞林、曲普瑞林的微球制劑項目分別有4個,8個,8個。

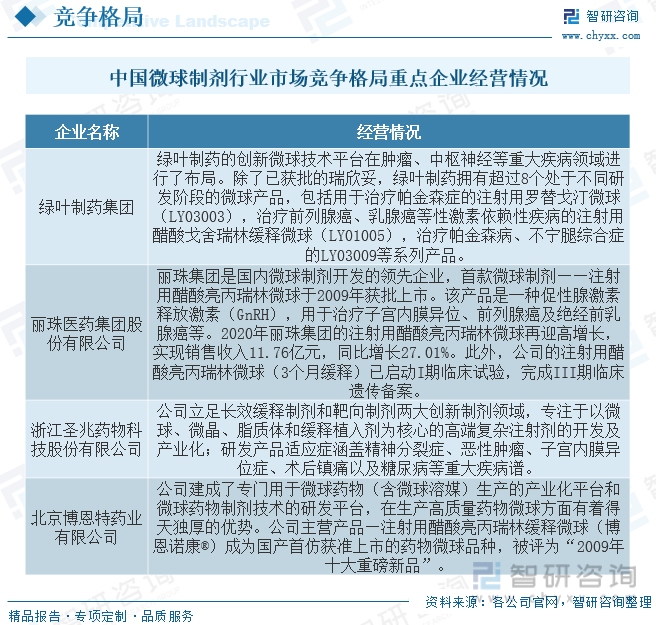

六、中國微球制劑行業市場競爭格局

國內亮丙瑞林微球市場呈三足鼎立局面,麗珠制藥略勝一籌。目前,國內市場上供應亮丙瑞林微球的廠商有麗珠制藥、北京博恩特,以及日本武田。由于亮丙瑞林微球的上市時間較長,臨床療效確切,技術相對成熟,因此國產化率較高。綠葉制藥集團的創新微球技術平臺在腫瘤、中樞神經等重大疾病領域進行了布局。

本集團持續關注全球新藥研發領域新分子和前沿技術,基于臨床價值、差異化前瞻布局創新藥及高壁壘復雜制劑,聚焦消化道、精神、輔助生殖、抗腫瘤等領域,持續開發并形成了覆蓋研發全周期的差異化產品管線。報告期內,公司優化了醫學、臨床運營和注冊團隊的管理架構,全面覆蓋臨床研究、臨床運營實施、注冊、藥物警戒等多維度管理,在研化學制劑重點項目有效推進。2022年度重要進展為微球等高壁壘復雜制劑:注射用醋酸曲普瑞林微球(1個月緩釋)前列腺癌適應癥已完成補充資料提交CDE,子宮內膜異位癥Ⅲ期臨床試驗完成入組;注射用阿立哌唑微球(1個月緩釋)完成I期多次給藥臨床試驗出組,及所有受試者隨訪,并完成臨床數據分析。根據數據顯示,其2022年醫藥制造業收入為125.23億元。

七、未來中國微球制劑行業發展趨勢

1、制備技術推陳出新

自20世紀50年代以來,隨著細胞藥物化學、藥物分子傳遞學及系統工程學等科學的發展,藥劑學快速發展,制劑技術水平提高,微球制劑等新劑型陸續出現。盡管早期微球制劑制備技術有效地解決了產業化問題,但仍然存在分散相容易揮發、重現性低及包封率低等不足。近年來,復合微球、超臨界流體法、膜乳化技術及微流體法等新型技術被用于制備微球,促使微球制劑產品品質不斷提升。

2、產品種類逐漸增多

隨著制劑技術水平提升,微球制劑產品種類逐步多樣化。20世紀90年代以來,藥物制劑逐步進入藥物傳輸系統時代,可以根據藥物在體內吸收、分布、排泄過程中自。復制患者、病因、器官組織細胞的生理特點及藥物分子關系等多種因素設計藥物劑型。微球制劑技術早期多應用于亮丙瑞林、曲普瑞林、戈舍瑞林、羅替戈汀等多膚類藥物,目前正逐步向利培酮、納曲酮等小分子藥物領域應用拓展,其適應癥隨應用藥物增多面不斷擴大,逐步覆蓋到惡性腫瘤腫瘤、精神疾病、消化系統疾病、內分泌疾病及糖尿病等多個領域。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國微球制劑行業市場發展潛力及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國微球制劑行業市場發展潛力及投資前景分析報告

《2025-2031年中國微球制劑行業市場發展潛力及投資前景分析報告》共九章,包含中國微球制劑行業重點企業發展分析,2024年中國微球制劑企業管理策略建議,2025-2031年中國微球制劑行業發展前景及相關建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國工業用緊固件行業政策匯總、產業鏈圖譜、市場規模及發展趨勢分析:汽車市場需求占比超60%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國鋼簾線用盤條行業市場政策、產業鏈圖譜、市場規模、競爭格局及發展趨勢研判:下游市場需求旺盛[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趨勢研判!2025年中國桑葉提取物行業產業鏈、發展歷程、發展規模及行業發展趨勢分析:隨著領域的應用不斷擴大,市場規模將達到21765萬元,市場潛力巨大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國防腐鋼管行業產業鏈、行業發展規模、代表企業經營現狀及行業發展趨勢分析:將在更多領域發揮重要作用,需求量有望達到1749萬噸[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)