內容概述:隨著“十四五”規劃的開展以及新醫改等相關政策的推進,我國藥品零售市場穩定發展。根據國家藥品監督管理局數據顯示,近年來我國藥店數量繼續保持增長態勢,截至2022年底,我國藥店總數為62.3萬家,同比增長5.6%,其中零售單體藥店數量為26.33萬家,同比增長4.4%。

關鍵詞:連鎖藥店企業數量、連鎖藥店企業門店數量、連鎖藥店連鎖化率、連鎖藥店區域分布、連鎖藥店競爭格局

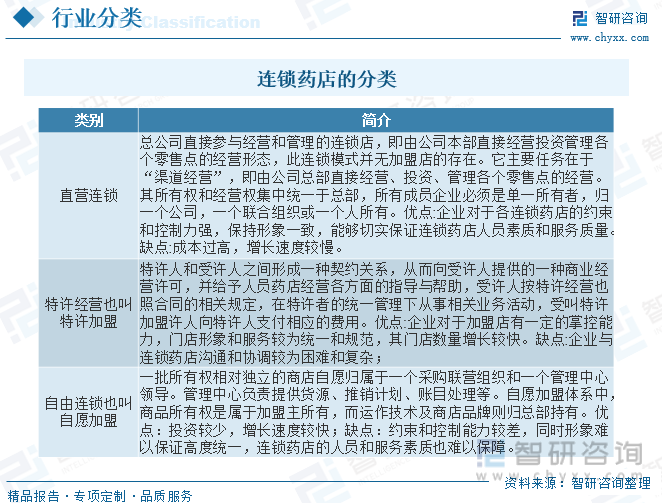

一、連鎖藥店行業概述

連鎖經營是一種商業經營模式,是指經營同類商品或服務的若干個企業(或企業分支機構),以一定的紐帶和形式組成一個聯合體,在整體規劃下進行專業化分工,并在分工和商圈保護的基礎上實施集中化管理,把獨立的經營活動組合成整體的規模經營,從而實現規模效益。連鎖藥店是現今我國藥品零售業的一個最重要的組成形式。連鎖藥店是將有著共同經營理念,服務規范和完整質量管理體系的單體藥店,在一個連鎖總部的統一管理下以統一進貨或授權加盟等多種方式連接起來,實現統一化,標準化,規范化的經營管理,即把獨立的,分散的藥店聯合起來,形成覆蓋面更廣地規模進行經營。

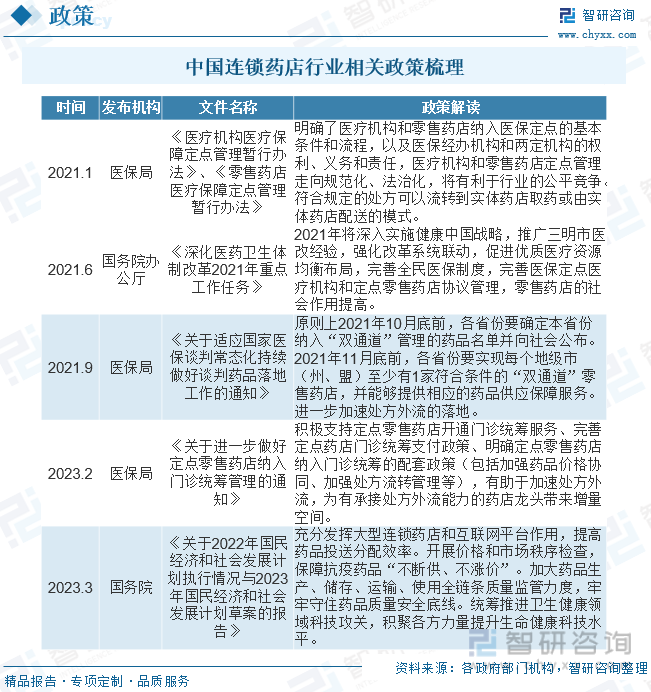

二、中國連鎖藥店行業相關政策

我國政策鼓勵連鎖藥店發展,持續推動行業集中度提升,強者恒強趨勢明顯,方面醫藥改革政策對于藥店的執業藥師、等級等方面做出更高要求,提高了藥店的經營門檻和議價能力,小型藥店利潤被進一步壓縮而逐漸退出市場。另一方面,優秀的連鎖藥店頭部企業通過自建、并購等方式快速擴張規模,市場份額提升明顯。2023年2月15日,國家醫保局發布《關于進一步做好定點零售藥店納入門診統籌管理的通知》,積極支持定點零售藥店開通門診統籌服務、完善定點藥店門診統籌支付政策、明確定點零售藥店納入門診統籌的配套政策(包括加強藥品價格協同、加強處方流轉管理等),有助于加速處方外流,為有承接處方外流能力的藥店龍頭帶來增量空間。

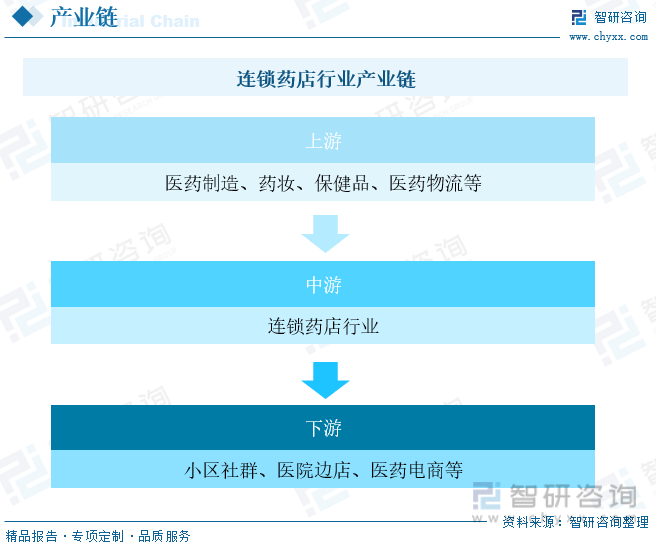

三、連鎖藥店行業產業鏈

產業鏈來看,連鎖藥店屬于醫藥流通產業,但是又不僅局限于醫藥產業,連鎖藥店以銷售藥品為主,但是除了藥品銷售之外,連鎖藥店還可以銷售醫療器械、保健食品、藥妝日用品等,所以其上游環節包括醫藥制造、保健食品制造、醫療器械制造等,但位于主要地位的仍然為醫藥制造。

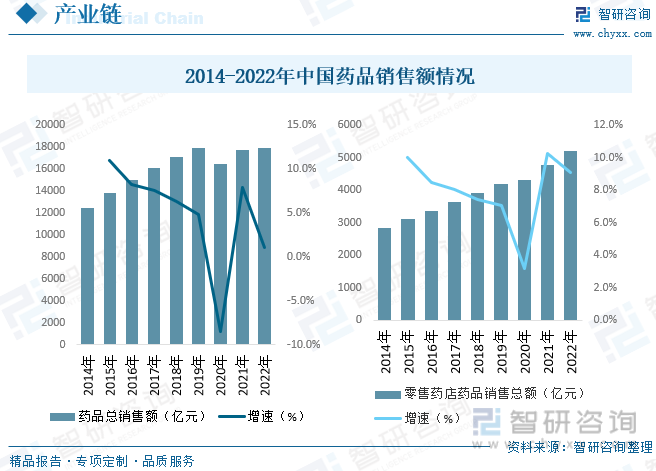

據統計,2022年我國三大終端藥品銷售額為17936億元,同比增長1.1%。盡管公立醫院終端市場份額仍居于首位,但從占比及增速來看均處于下滑趨勢,其2022年銷售額為11083億元,同比下降1.7%,市場份額占比下滑至61.8%。與之相比,作為第二終端的零售藥房市場保持了穩健增長,2022年藥品銷售額4702億元,同比增長6.7%,在三大終端的份額占比提升至29.0%。預計藥品零加成、兩票制、雙通道藥房、取消院內藥房等措施的落地促進了處方外流,此外隨著國家藥品集采持續推進,院外藥品零售渠道價值得到重視,零售藥房市場規模保持穩中向好態勢。

相關報告:智研咨詢發布的《中國連鎖藥店產業競爭現狀及市場分析預測報告》

四、中國連鎖藥店行業發展現狀分析

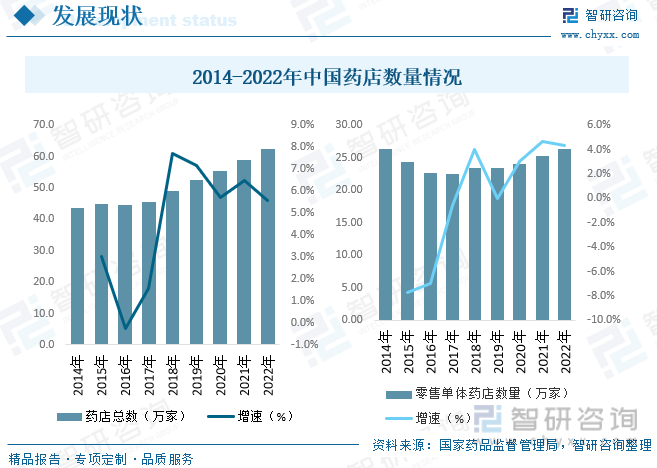

隨著“十四五”規劃的開展以及新醫改等相關政策的推進,我國藥品零售市場穩定發展。根據國家藥品監督管理局數據顯示,近年來我國藥店數量繼續保持增長態勢,截至2022年底,我國藥店總數為62.3萬家,同比增長5.6%,其中零售單體藥店數量為26.33萬家,同比增長4.4%。

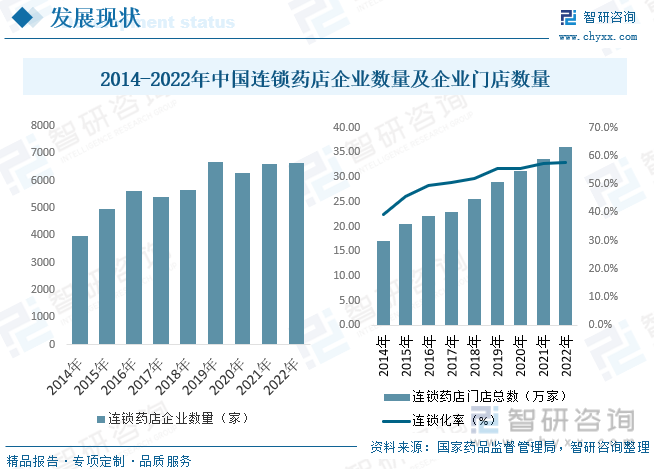

根據國家藥監局數據顯示,2022年我國連鎖藥店企業數量增長至6650家,全國零售連鎖藥店企業門店數量為36萬家,同比增長6.71%,連鎖化率進一步提升至57.8%。在藥店門店數量、連鎖化率屢創新高背景下,行業集中度加速提升,據統計,2022年前10強藥品零售企業市場份額占比首次突破30%,較2021年提升3.40pcts至30.91%,Top10受益于供應鏈、信息化、專業化等優勢,收入增速更快,行業集中度提升趨勢明顯。此外,政策持續加碼鼓勵龍頭企業做大做強,商務部發布關于“十四五”時期促進藥品流通行業高質量發展的指導意見提出,到2025年藥品零售百強企業年銷售額占藥品零售市場總額65%以上,藥品零售連鎖率接近70%,隨著各地逐步出臺相關支持政策,龍頭藥房持續受益。

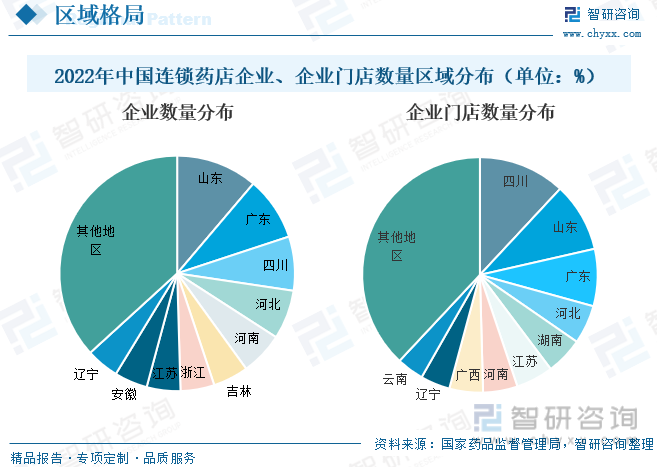

由于我國各地區經濟發展水平、醫療體系建設以及居民的健康觀念、用藥習慣等存在的差異,零售藥店存在較強的區域性特點,同時,由于零售藥店單店規模和覆蓋范圍較小,店與店之間點對點的競爭仍然是當前行業競爭的主要表現形式。目前,國內藥店主要分布在中南地區、華東地區、西部地區。東北和華北地區分布相對較小。根據國家藥品監督管理局數據顯示,2022年我國連鎖藥店企業數量排前十的是山東省、廣東省、四川省、河北省、河南省、吉林省、浙江省、江蘇省、安徽省與遼寧省,其中四川省連鎖藥店企業門店數量以42973家位居第一,排第二的是山東省,連鎖藥店企業門店數量為34218家,其次是廣東省省,連鎖藥店企業門店數量為28282家。

五、中國連鎖藥店行業競爭格局分析

近年來,隨著醫改推進、監管趨嚴、行業集中度提升和互聯網技術的應用,藥品零售行業頭部企業的競爭優勢逐步顯現,行業競爭從行業發展初期以價格為主導的競爭逐步轉化為專業化、差異化和數字化經營模式創新的競爭。在全國零售藥店門店數量逐年增加的背景下,我國藥品零售行業的市場集中度仍然較低,行業呈現區域性競爭格局。除少數企業在全國范圍內開展連鎖經營外,大多數企業仍以區域性經營為主,門店多集中于若干個各自具有競爭優勢的區域。近幾年兩票制、零售藥店分類分級管理、帶量采購、零售藥店醫療保障定點管理暫行辦法以及雙通道的管理機制的相應出臺,未來行業整合的潛力巨大,藥店集中度將會進一步加強。

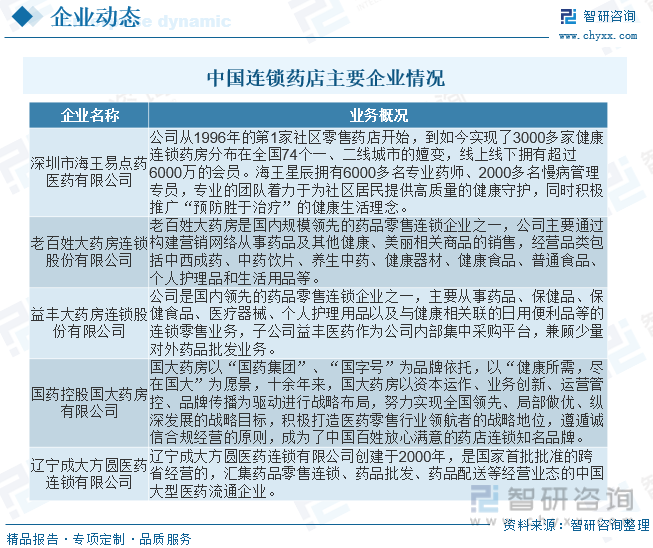

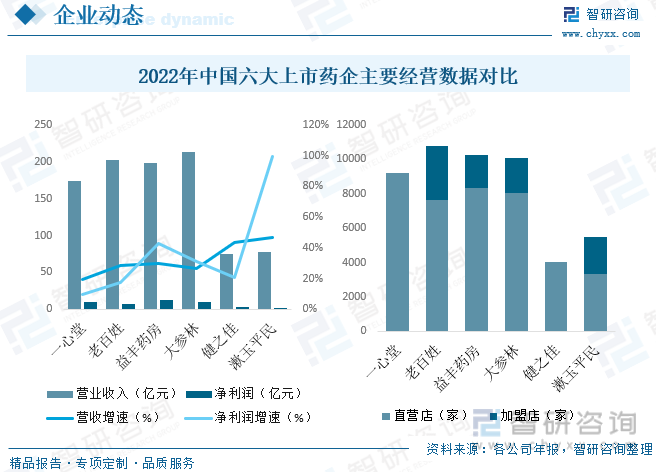

2022年我國六大上市連鎖門店拓展穩步推進,其中大參林、老百姓、益豐藥房門店數均已突破10000家,正式開啟了藥房板塊的“萬店時代”競爭新格局。從并購門店情況來看,2022年上市頭部連鎖機構完成了兩起對百強藥店的并購,分別為老百姓以17.25億元收購懷仁75.84%股權、健之佳以20.74億元完成對唐人醫藥100%控股。展望2023年,頭部連鎖零售藥房堅持自建+并購+加盟的拓展策略,其中益豐、老百姓、大參林新增門店(自建+并購+加盟)不低于3000家,隨著門店數量增多,龍頭藥房在規模效應、議價能力、商品調配能力方面連鎖龍頭藥店優勢更為明顯,影響力將不斷深化。

六、中國連鎖藥店行業發展趨勢

經過多年發展,我國零售藥店已經從單一藥品銷售渠道逐步邁向“以患者為中心”藥學服務的重要載體,是對我國醫療終端市場的重要補充。首先,從經營理念上,零售藥店從銷售導向轉變為服務導向,加強藥店場景下的專業化服務延伸。其次,加強完善藥學服務的規章和制度,從專業資格,服務的具體內容、從業人員職業操守等方面加強藥學服務在零售藥店的落實與監督管理。最后建立有效的培訓和考核機制,推動符合我國健康管理需求的藥物治療管理機制,面向零售藥店從業人員,定期開展被認證的進修課程。我國已經形成“小病去藥店,大病去醫院”的健康消費習慣,零售藥店的專業化服務水平已經與消費者的健康安全息息相關,完善對患者用藥期間進行全流程跟蹤、用藥評估、患者教育和生活方式管理是藥學服務水平發展的必然趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國連鎖藥店產業競爭現狀及市場分析預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國連鎖藥店產業競爭現狀及市場分析預測報告

《2025-2031年中國連鎖藥店產業競爭現狀及市場分析預測報告》共十二章,包含2025-2031年中國醫藥連鎖業發展前景,2025-2031年中國醫藥連鎖行業發展趨勢,2025-2031年中國醫藥連鎖行業投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國連鎖藥店行業發展現狀及市場格局分析:百強連鎖藥店企業強者恒強,市場集中度有望進一步提升[圖]](http://img.chyxx.com/2021/08/89128EJJND_m.jpg?x-oss-process=style/w320)