內容概況:隨著近年來我國集成電路產業(yè)的飛速發(fā)展,歐、美、日、韓等國際大公司紛紛在我國建設化學品生產廠,同時在我國平板顯示、光伏產業(yè)的快速發(fā)展,我國濕電子化學品供需量也隨之不斷增長。據資料顯示,2022年我國濕電子化學品產量約為106.74萬噸,同比增長26.7%;需求量約為158.51萬噸,同比增長25.5%。但由于國內企業(yè)布局集中在中低端市場,導致濕電子化學品主要集中在太陽能光伏產業(yè),且已基本實現國產化。而在半導體產業(yè)、顯示面板產業(yè)中,高端領域的國產化率較低。

關鍵詞:濕電子化學品行業(yè)發(fā)展趨勢 濕電子化學品行業(yè)市場規(guī)模 濕電子化學品產量 濕電子化學品行業(yè)競爭格局

一、概述

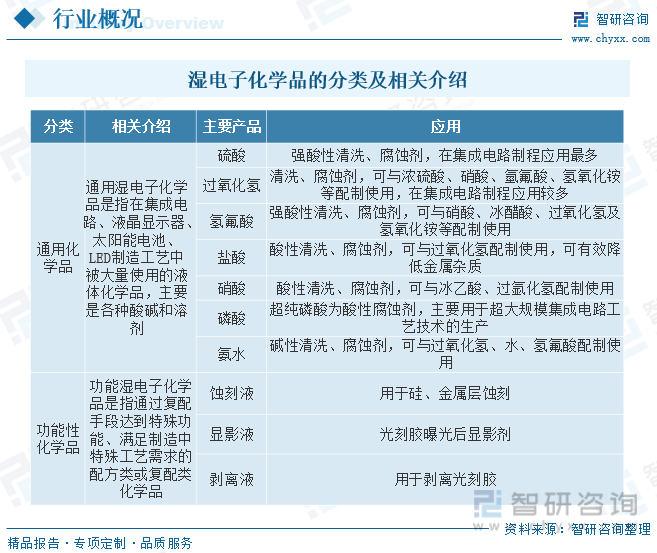

濕電子化學品,又稱超凈高純試劑或工藝化學品,是指主體成分純度大于99.99%,雜質離子和微粒數符合嚴格要求的化學試劑,是微電子、光電子濕法工藝(主要包括濕法刻蝕、濕法清洗)制程中使用的各種液體化工材料。濕電子化學品是電子工業(yè)中的關鍵性基礎化工材料,也是重要支撐材料之一,其質量的好壞,直接影響到電子產品的成品率、電性能及可靠性,也對微電子制造技術的產業(yè)化有重大影響。

濕電子化學品按用途主要分為通用化學品和功能性化學品兩類。其中通用化學品以高純溶劑為主,例如氧化氫、氫氟酸、硫酸、磷酸、鹽酸、硝酸等;功能性化學品指通過復配手段達到特殊功能、滿足制造中特殊工藝需求的配方類或復配類化學品,主要包括顯影液、剝離液、清洗液、刻蝕液等。

二、行業(yè)政策

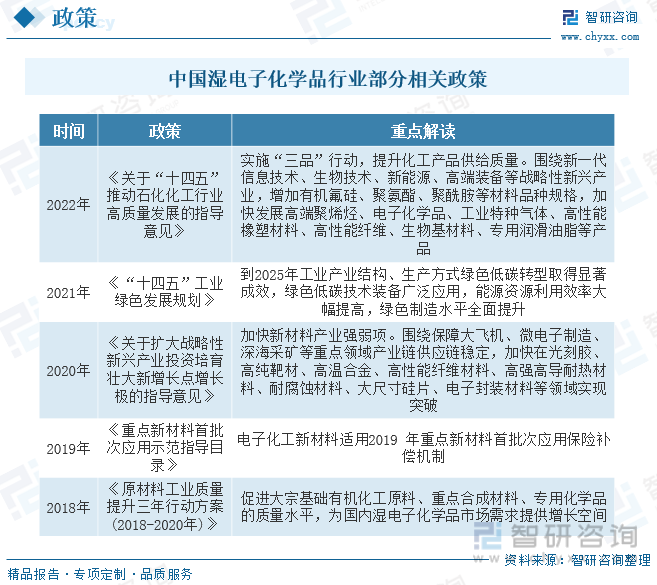

濕電子化學品行業(yè)為電子信息行業(yè)與化工行業(yè)的交叉領域、處于電子信息產業(yè)鏈的前端,是衡量一個國家經濟發(fā)展、科技進步和國防實力的重要標志,在國民經濟中具有重要戰(zhàn)略地位。為了促進行業(yè)的發(fā)展,近年來國家有關部門陸續(xù)出臺一系列相關政策,支持、鼓勵行業(yè)的發(fā)展,為行業(yè)創(chuàng)造了一個良好的政策環(huán)境。

三、產業(yè)鏈

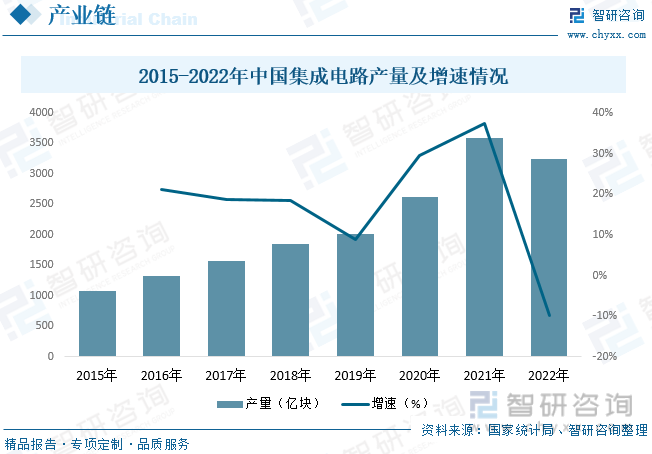

濕電子化學品行業(yè)產業(yè)鏈上游為基礎化工原料供應環(huán)節(jié),主要包括酸堿類、有機類等化工原料;中游為濕電子化學品生產供應環(huán)節(jié);下游主要應用于半導體、顯示面板、太陽能電池三大領域。

濕電子化學品是集成電路制造的關鍵原材料之一,隨著近年來我國集成電路產業(yè)的快速發(fā)展,集成電路產量也隨之快速增長,為濕電子化學品行業(yè)帶來了龐大的需求市場。據資料顯示,2022年我國集成電路產量為3241.9億塊,同比下降9.8%。

四、發(fā)展現狀

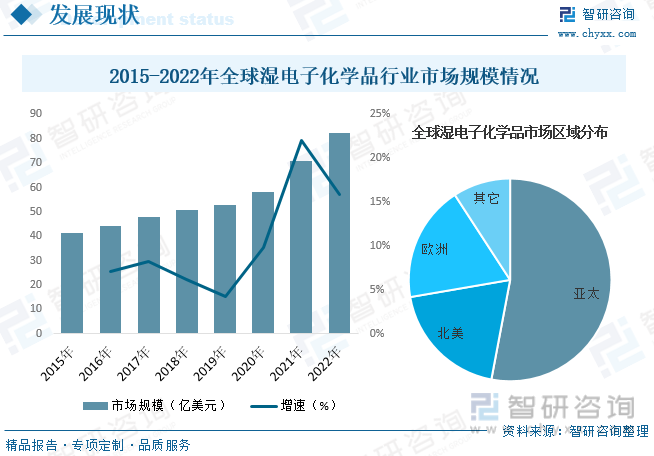

隨著近年來全球平板顯示器、太陽能電池、半導體等行業(yè)的快速發(fā)展,帶動了全球濕電子化學品市場需求的快速增加,推動了全球濕電子化學品行業(yè)市場規(guī)模的增長。據資料顯示,近年來全球濕電子化學品行業(yè)市場規(guī)模整體呈上升的趨勢,2021年行業(yè)市場規(guī)模為70.98億美元,同比增長22%,2022年行業(yè)規(guī)模約為82.27億美元,同比增長15.9%。

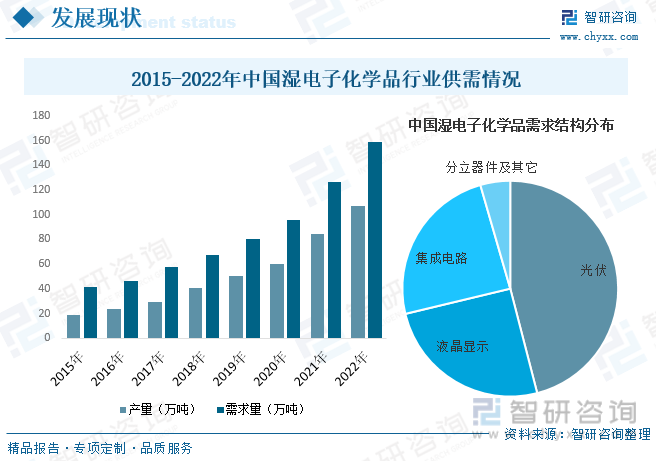

濕電子化學品是電子工業(yè)中的關鍵性基礎化工材料之一,它支撐著現代通信、計算機、信息網絡技術等一系列現代技術產業(yè)。隨著近年來我國集成電路產業(yè)的飛速發(fā)展,歐、美、日、韓等國際大公司紛紛在我國建設化學品生產廠,同時在我國平板顯示、光伏產業(yè)的快速發(fā)展,我國濕電子化學品供需量也隨之不斷增長。據資料顯示,2022年我國濕電子化學品產量約為106.74萬噸,同比增長26.7%;需求量約為158.51萬噸,同比增長25.5%。但由于國內企業(yè)布局集中在中低端市場,導致濕電子化學品主要集中在太陽能光伏產業(yè),且已基本實現國產化。而在半導體產業(yè)、顯示面板產業(yè)中,高端領域的國產化率較低。從需求結構來看,光伏領域占比約為45.98%、液晶顯示領域占比約為25.27%、集成電路領域占比約為24.28%。

相關報告:智研咨詢發(fā)布的《中國濕電子化學品行業(yè)市場競爭策略及未來發(fā)展?jié)摿蟾?/a>》

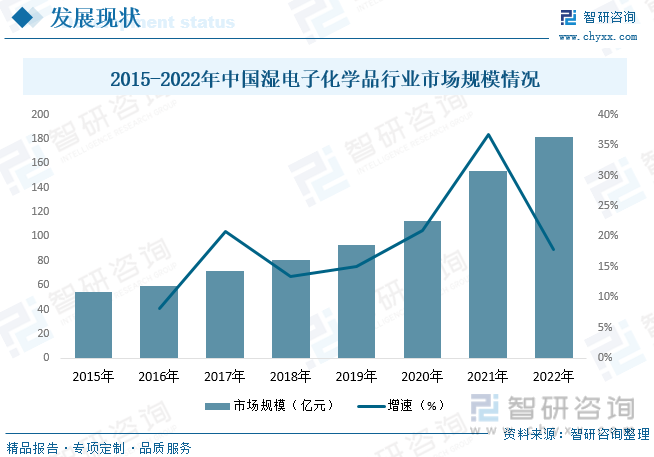

隨著我國濕電子化學品行業(yè)的不斷發(fā)展及下游需求的快速增長,推動了我國濕電子化學品行業(yè)規(guī)模的快速擴張。據資料顯示,2021年我國濕電子化學品行業(yè)市場規(guī)模為154.09億元,同比增長36.7%,2022年我國濕電子化學品行業(yè)市場規(guī)模約為181.67億元,同比增長17.9%。

五、競爭格局

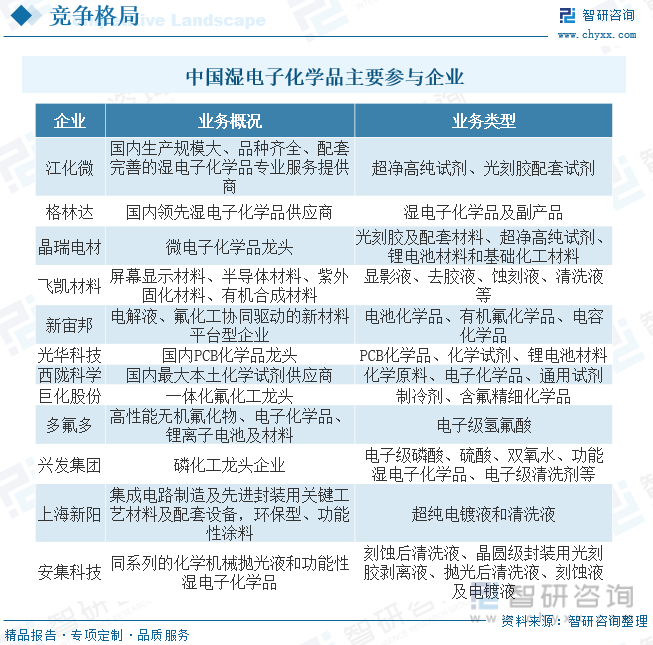

目前全球范圍內從事濕電子化學品研究開發(fā)及大規(guī)模生產的廠商主要集中在美國、德國、日本、韓國、中國臺灣以及中國大陸等地區(qū)。其中歐美企業(yè)占比約為31%;日本企業(yè)占比約為29%,略次于歐美企業(yè);中國臺灣和中國大陸企業(yè)均各自占15%左右,并列全球市場第三;最后是韓國企業(yè)以及其他國家企業(yè)。目前,國內濕電子化學品主要企業(yè)包括江化微、格林達、晶瑞電材、飛凱材料、新宙邦、多氟多、興發(fā)集團、上海新陽、安集科技等。

江陰江化微電子材料股份有限公司成立于2001年,公司專注于高端電子化工新材料行業(yè)20余年,主營超凈高純濕電子化學品及光刻膠配套濕電子化學品,專業(yè)生產FPD平板顯示(TFT-LCD、OLED等)、半導體集成電路制程、LED、太陽能光伏等行業(yè)工藝制造過程中的專用濕電子化學品—超凈高純試劑、光刻膠配套試劑。公司擁有豐富的行業(yè)經驗及專業(yè)的團隊,是國內首家上市的專業(yè)濕電子化學品企業(yè),亦是國內專業(yè)濕電子化學品的龍頭企業(yè)之一。據資料顯示,2022年公司主營業(yè)務營收為9.2億元,同比增長19.32%,毛利率為27.9%。其中超高純試劑業(yè)務占比為68.18%,光刻膠配套試劑業(yè)務占比為31.82%。

六、發(fā)展趨勢

隨著外部因素的逐步減弱,下游應用市場需求逐步回暖,使得濕電子化學品迎來新一輪上行周期,市場需求量將不斷增加。目前,我國在高端領域的濕電子化學品國產化率較低,如在顯示面板領域,4.5、5代國產化率達到30%左右,6代以上國產化率更低,為10%。可見,在高端領域濕電子化學品國產化仍有較大提升空間。未來,隨著國內濕電子化學品企業(yè)在研發(fā)技術、生產工藝、產品品質等方面的技術突破,憑借快速的服務響應、本土化的性價比優(yōu)勢以及穩(wěn)定的供貨能力,濕電子化學品領域高端市場的國產化率有望進一步提高。

濕電子化學品產品專業(yè)性強、下游行業(yè)更新迭代速度快,因此濕電子化學品企業(yè)與下游電子產品制造企業(yè)關系緊密,需及時滿足客戶生產需求。此外,濕電子化學品對純度和清潔度要求極高,產品有效期短且多為強酸、強堿,具有強腐蝕性,運輸半徑越短越可以保證產品品質,降低運輸成本。考慮到為客戶更好地提供技術服務及產品品質、安全運輸等因素,未來濕電子化學品企業(yè)更傾向于圍繞下游制造業(yè)布局,縮短服務半徑,以確保產品品質和供應穩(wěn)定。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國濕電子化學品行業(yè)市場競爭策略及未來發(fā)展?jié)摿蟾?/a>》。智研咨詢是中國領先產業(yè)咨詢機構,提供深度產業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產業(yè)咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國濕電子化學品行業(yè)市場競爭策略及未來發(fā)展?jié)摿蟾?/a>

《2025-2031年中國濕電子化學品行業(yè)市場競爭策略及未來發(fā)展?jié)摿蟾妗饭彩?包含中國濕電子化學品行業(yè)投資環(huán)境及投資風險分析,中國濕電子化學品行業(yè)發(fā)展趨勢與前景預測,濕電子化學品行業(yè)研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國電子化學品行業(yè)政策匯總、發(fā)展現狀、企業(yè)競爭梯隊及發(fā)展趨勢研判:隨著信息技術的迅速發(fā)展,電子化學品行業(yè)將加快數字化轉型[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中國電子化學品行業(yè)重點企業(yè)對比分析:西隴科學vs強力新材[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)