一、基本情況

邁入“十四五”之后,在碳達峰碳中和目標的支撐下,新能源迎來的全速發展的新周期,國家政策、地方規劃密集出臺,國有企業強勢加入,直接推動光伏電站投資進入白熱化。大力發展光伏已經成為實現碳達峰碳中和的必然選擇,以及國家促投資、擴內需、穩增長的重要政策工具。從光伏電池技術性能對比來看,過去10年技術變革使光伏成為成本最低的可再生能源之一,單晶替代多晶,Perc替代BSF是過去光伏降本增效的重要原動力;目前P-PERC電池仍是主流的高效電池技術,但由于其提效潛力有限,其他電池路線逐漸進入人們視野,其中量產希望較大的是TOPcon和HIT技術。目前來看,PERC電池憑借性價比高,量產技術成熟和與現有產能兼容性高的優勢,仍然是各家產線升級的主戰場;未來一兩年內,依靠SE、Topcon、雙面等與現有產線兼容性高的方案加入,基于TOPCon電池產線的優化仍有的提效空間。從中國光伏電池行業產業鏈情況來看,上游主要是硅片、靶材、銀漿以及電池生產設備,其中硅片是最主要的成本構成部分,目前生產設備投資較高;中游主要為光伏電池生產企業;下游主要是光伏組件企業。

產業鏈情況

資料來源:智研咨詢整理

二、上游分析

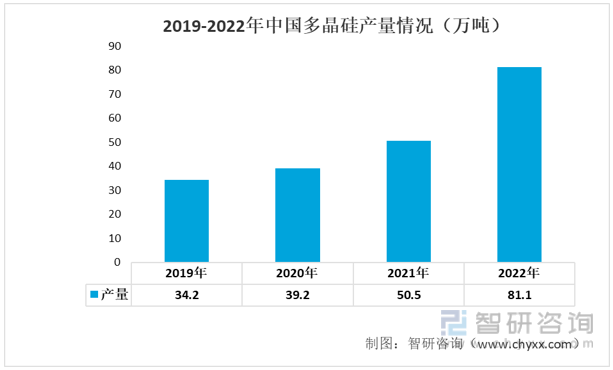

多晶硅是最常用的光伏電池材料之一,用于制造晶體硅太陽能電池。在光伏電池制造過程中,多晶硅首先通過硅礦石開采、冶煉和精煉等工藝,制備成高純度的多晶硅塊。然后,將多晶硅塊進行切割和加工,形成具有正負電極的硅片。接下來,在硅片表面涂覆抗反射膜、添加電極和進行封裝等工藝步驟,最終組裝成為光伏電池。近年來我國多晶硅產量呈現上升的態勢。2019年產量為34.2萬噸,而2022年我國多晶硅產量上升至81.1萬噸。

2019-2022年中國多晶硅產量情況(萬噸)

資料來源:公開資料整理

近年來,中國光伏裝機終端市場的快速發展有效拉動了對產業上游包括硅片在內的原材料的需求,中國光伏硅片市場規模發展迅速。我國光伏硅片產量呈現上升的態勢,2019年我國光伏硅片產量為134.6GW,而2022年上升至357GW。

2019-2022中國光伏硅片產量情況(GW)

資料來源:公開資料整理

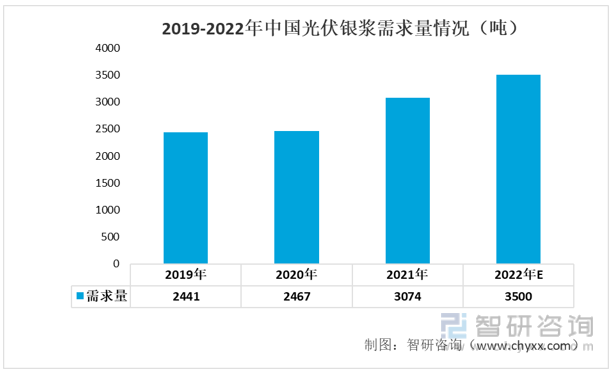

光伏銀漿是電池片環節重要的輔材之一,約占電池片總成本的8%,占電池片非硅成本的33%,對電池片的光電轉化效率具有直接影響。從近年來我國光伏銀漿需求量情況來看,呈現逐年上升的態勢,2021年我國光伏銀漿需求量達到3074噸,預計2022年將達到3500噸。

2019-2022年中國光伏銀漿需求量情況(噸)

資料來源:公開資料整理

三、中游分析

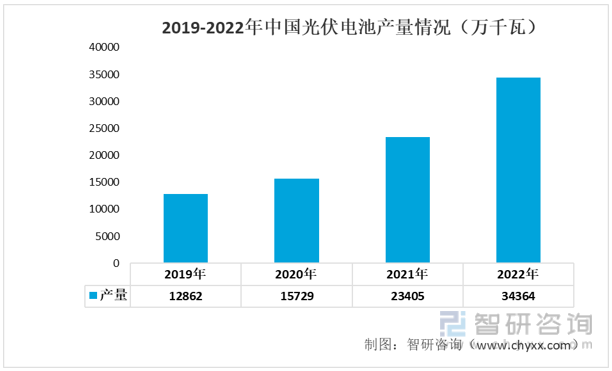

近年來隨著新能源發電行業的不斷發展,我國光伏電池產量呈現上升的態勢,2019年我國光伏產量為12862萬千瓦,2022年上升至34364萬千瓦。

2019-2022年中國光伏電池產量情況(萬千瓦)

資料來源:公開資料整理

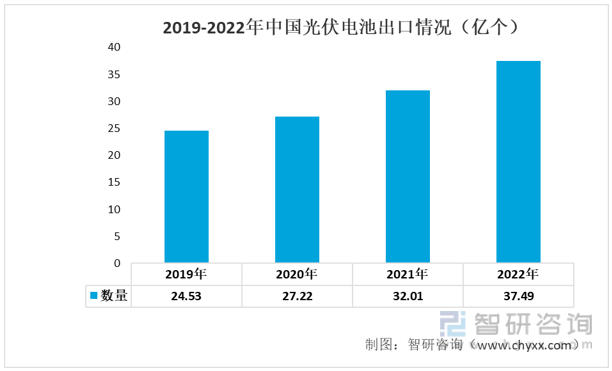

我國是光伏大國,我國所生產的光伏產品暢銷世界各地。近年來我國的光伏電池出口數量呈現上升的態勢,2022年我國光伏電池出口數量為37.49億個。

2019-2022年中國光伏電池出口情況(億個)

資料來源:中國海關、智研咨詢整理

相關報告:智研咨詢發布的《中國光伏電池行業競爭現狀及投資前景趨勢報告》

四、下游分析

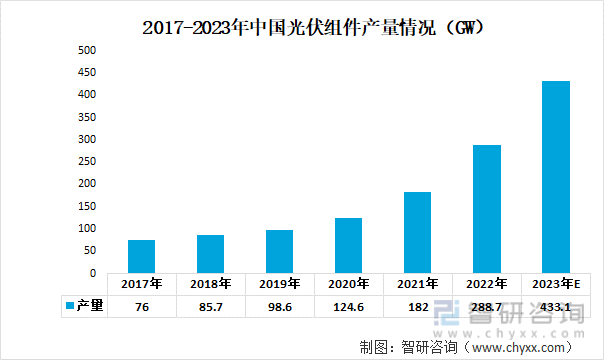

近年來,隨著我國光伏新增裝機容量不斷增加,我國光伏組件產量也不斷增加。數據顯示,2022年,全國組件產量達到288.7GW,同比增長58.8%。隨著光伏組件各大廠商持續擴增產能,預計未來產量將繼續增長,到2023年組件產量將達到433.1GW。

2017-2023年中國光伏組件產量情況(GW)

資料來源:公開資料整理

近年來我國光伏發電產業進入大規模、高比例、高質量的快速發展階段。根據國家能源局發布的數據統計,2022年我國光伏發電新增裝機容量達到8605萬千瓦。

2017-2022年中國光伏發電新增裝機容量(萬千瓦)

資料來源:國家能源局、智研咨詢整理

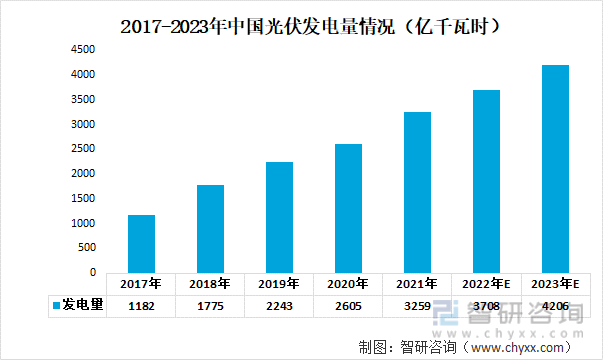

光伏發電將加速取代傳統化石能源,未來發展潛力巨大,具有廣闊的市場空間。2021年中國光伏發電量達3259億千瓦時,預計2023年將達4206億千瓦時。

2017-2023年中國光伏發電量情況(億千瓦時)

資料來源:國家能源局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國光伏電池行業競爭現狀及投資前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國光伏電池行業競爭現狀及投資前景趨勢報告

《2023-2029年中國光伏電池行業競爭現狀及投資前景趨勢報告》共十二章,包含2023-2029年中國鍛件行業投資前景,光伏電池重點企業研究分析,光伏電池行業投資策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國光伏電池行業全景速覽:我國光伏電池產量穩定上漲,貿易順差繼續增大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)