一、產業鏈情況

域控制器是汽車每一個功能域的核心,它主要由域主控處理器、操作系統和應用軟件及算法等三部分組成。汽車域控制器具有強大的數據處理能力、集中控制能力,可以將汽車電子系統按照功能劃分為動力傳動、底盤、車身電子、輔助駕駛、娛樂信息等幾大塊,每個功能塊內部可以獨立通訊,功能塊之間的通訊由汽車域控制器主導。汽車域控制器的使用,可以大大提高汽車電子系統的功能集成度,優化汽車電子架構,減少電子硬件需求數量,降低電子系統的成本,因此受到了市場的關注。汽車域控制器產業鏈上游主要是軟件和硬件,硬件包括芯片、PCB、無源元器件和射頻元器件等,軟件包括操作系統、應用軟件和中間件等,中游是域控制器的集成,下游主要是用于汽車制造,包括整車制造商和修理廠。

產業鏈情況

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《中國汽車域控制器行業市場競爭態勢及未來趨勢研判報告》

二、上游分析

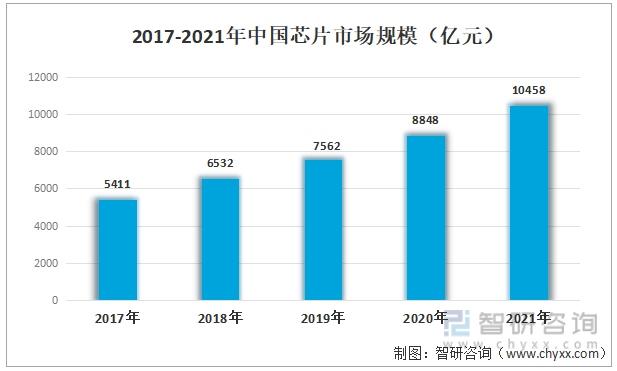

隨著我國科技的快速發展以及芯片技術不斷成熟,芯片應用領域不斷拓展,我國成為了全球最大的芯片消費國之一。2017-2021年中國芯片市場規模逐年增長,由2017年的5411億元增長到2021年的10458億元,增長將近一番。

2017-2021年中國芯片市場規模(億元)

資料來源:公開資料整理

隨著我國芯片市場規模的不斷擴大,帶動我國芯片產量不斷擴張。2017年我國芯片產量為1565億塊,2021年增長到3584億塊,同比增長37.49%,2022年小幅下降到3241.9億塊,同比下降11.6%。

2017-2022年中國芯片產量(億塊)

資料來源:公開資料整理

隨著5G技術、大數據、云計算、物聯網等新興技術的發展,我國新能源汽車、智能網聯汽車產業不斷發展,對芯片的要求越來越高,汽車芯片是汽車重要組成部分,對芯片的需求旺盛。2017年-2021年中國汽車芯片市場規模呈現波動變化,2021年我國汽車芯片市場規模為150.1億元。

2017-2021年中國汽車芯片市場規模(億元)

資料來源:公開資料整理

三、中游分析

隨著電子信息技術的不斷進步,汽車電子化程度迅速提高,汽車產業逐漸向智能化轉型升級,市場對汽車域控制器的需求旺盛。汽車域控制器功能集成度高,對開發企業的研發、技術水平要求高,我國汽車域控制器市場空間廣闊。2017-2022年中國域控制器市場規模逐年穩步增長,2017年中國域控制器市場規模為32.6億元,2022年增長到138.6億元。

2017-2022年中國域控制器市場規模(億元)

資料來源:公開資料整理

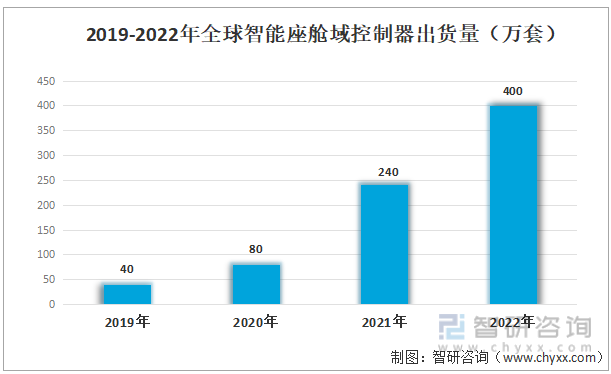

2019-2022年全球智能座艙域控制器出貨量不斷擴大,2019年全球智能座艙域控制器出貨量僅為40萬套,2021年增長到240萬套,2022年達到400萬套,出貨量較2019年增長10倍。

2019-2022年全球智能座艙域控制器出貨量(萬套)

資料來源:公開資料整理

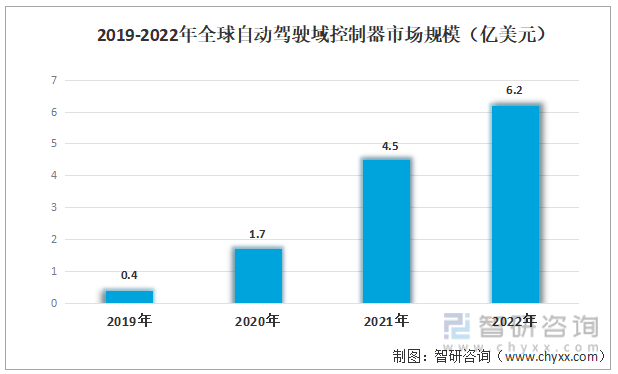

2019-2022年全球自動駕駛域控制器市場規模穩中有升,且增長幅度較大,2019年全球自動駕駛域控制器市場規模僅為0.4億美元,2021年上升到4.5億美元,2022年市場規模達到6.2億美元。

2019-2022年全球自動駕駛域控制器市場規模(億美元)

資料來源:公開資料整理

四、下游分析

隨著“雙碳”目標的提出和可持續發展不斷推進及國家的政策支持和引導,以清潔能源為燃料的新能源汽車產業在近幾年獲得快速發展。2017-2022年我國新能源汽車產量不斷擴大,2017年我國新能源汽車產量為79.4萬輛,2021年產量大幅增長到367.7萬輛,2022年繼續擴大到705.8萬輛。

2017-2022年中國新能源汽車產量(萬輛)

資料來源:中國工信部、智研咨詢整理

隨著技術的進步,汽車智能化和網聯化進程進一步加速,在數字技術的加持下,智能汽車不斷發展,功能不斷完善,獲得消費者的青睞,對智能汽車的需求量也增長。2017-2021年全球智能汽車銷量不斷增長,由2017年的1450萬輛增長到2021年的5830萬輛。

2017-2021年全球智能汽車銷量(萬輛)

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國汽車域控制器行業市場競爭態勢及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國汽車域控制器行業市場競爭態勢及未來趨勢研判報告

《2024-2030年中國汽車域控制器行業市場競爭態勢及未來趨勢研判報告》共十章,包含中國汽車域控制器重點企業,汽車域控制器投資建議,中國汽車域控制器未來發展預測及投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢