關鍵詞:裝飾紙發展歷程 裝飾紙市場規模 裝飾紙競爭格局 裝飾紙產業鏈 裝飾紙趨勢

一、裝飾紙行業定義及分類

裝飾紙材料在人造板或一些木材或其他非木材植物為原料的家具制品中被廣泛的應用,主要包括膠合板、纖維板、模壓制品等,人造板的出現是在全球資源匱乏的狀態下產生的。使用人造板能夠節省對自然資源的浪費,隨著國家經濟的發展,國家對環保的要求越來越迫切,人造板的出現實現了能源的可持續發展。裝飾紙是人造板二次加工中的主要原材料,應用鈦白粉材料形成最終的裝飾板,表面色澤鮮艷、美觀、耐光和耐熱性都較好,因此被廣泛應用于辦公家具、櫥衣柜以及地板等裝飾中。

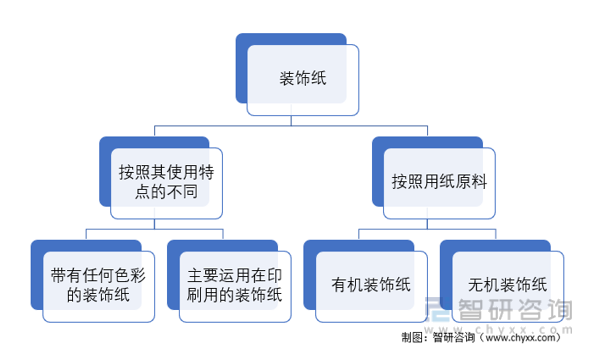

裝飾紙按照其使用范圍的不同可以將其進行分類,通常情況下按照其使用特點的不同分為不帶有任何色彩的裝飾紙和主要運用在印刷用的裝飾紙。裝飾紙中的白色紙包括近乎于白色一類色相的紙,也是裝飾紙應用市場上的主流產品。但是在白色一類色相的裝飾紙生產過程中,必須要在其中添加大量的鈦白粉,鈦白粉的用量大概能夠達到35%,有的甚至會達到45%。因為鈦白粉在裝飾紙材料的應用中具有較強的耐光能力和耐熱性能。另外,除了白色系的裝飾紙,在其他顏色系的裝飾紙材料的應用中,帶有色彩的裝飾紙要按照色彩的明亮程度來劃分,如果在彩色的裝飾紙中加入鈦白粉,可以起到色彩拓展的作用,從而能夠最大程度地避免人造板本身顏色對裝飾板表面顏色的干擾作用。裝飾紙按照用紙原料,還可以分為有機和無機兩類,無機裝飾紙主要是由鈦白粉、鐵紅、鐵黃、鐵黑或炭黑共同組成。而有機裝飾紙的組成原料是藍、紅、綠、黃等色彩透明度好的顏料,對于一些色彩十分鮮艷的裝飾紙來說,將鈦白粉添加在原材料中,可以很好地對彩色裝飾紙的色彩進行拓展和補充,使顏色不易在光合作用下發生褪色,對色彩起到很好的遮蓋作用。

裝飾紙分類

資料來源:智研咨詢整理

二、裝飾紙行業商業模式

國內裝飾紙行業的主要經營模式為產品銷售模式。主要廠商通過自行采購原材料、產品研發、設計、生產,最終將產品直接銷售給客戶。

三、裝飾紙產業鏈解析

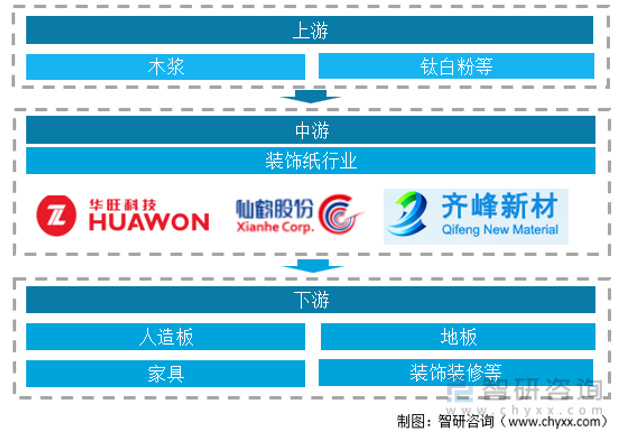

裝飾紙上游行業為木漿、鈦白粉等原材料行業,下游行業為提供產業鏈中間產品的浸漬裝飾紙與人造板制造業,以及提供終端消費品的家具、地板與木門制造業,主要為裝飾裝修行業。

裝飾紙行業與上游行業的關聯性主要體現在木漿、鈦白粉等原材料的供應情況影響了裝飾紙廠商的生產經營情況;與下游行業的關聯性主要體現在裝飾紙的市場需求受下游裝飾裝修行業發展狀況的影響較大,進而影響到裝飾紙企業的銷售情況。

裝飾紙行業產業鏈全景圖

資料來源:智研咨詢整理

四、裝飾紙行業發展歷程

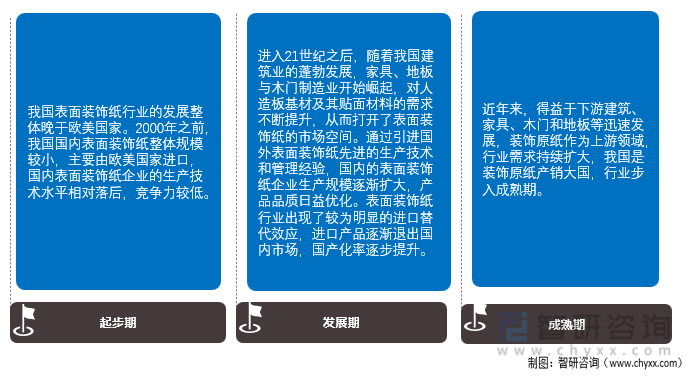

我國表面裝飾紙行業的發展整體晚于歐美國家。2000年之前,我國國內表面裝飾紙整體規模較小,主要由歐美國家進口,國內表面裝飾紙企業的生產技術水平相對落后,競爭力較低。進入21世紀之后,隨著我國建筑業的蓬勃發展,家具、地板與木門制造業開始崛起,對人造板基材及其貼面材料的需求不斷提升,從而打開了表面裝飾紙的市場空間。通過引進國外表面裝飾紙先進的生產技術和管理經驗,國內的表面裝飾紙企業生產規模逐漸擴大,產品品質日益優化。表面裝飾紙行業出現了較為明顯的進口替代效應,進口產品逐漸退出國內市場,國產化率逐步提升。近年來,得益于下游建筑、家具、木門和地板等迅速發展,裝飾原紙作為上游領域,行業需求持續擴大,我國是裝飾原紙產銷大國,行業步入成熟期。

裝飾紙行業發展歷程

資料來源:智研咨詢整理

五、裝飾紙行業相關標準

裝飾紙行業受到住建部頒布的《建筑裝飾用無紡墻紙》等行業標準約束,規范行業的發展,促進行業健康有序運行。

裝飾紙行業相關標準

資料來源:工標網

本文內容摘自智研咨詢發布的《中國裝飾紙行業市場行情監測及發展趨勢分析報告》

六、裝飾紙行業發展現狀

在我國,裝飾紙是一個新興的特種紙行業。自上世紀八十年代末,人造板貼面應用技術進入中國。20世紀90年代,由于國內企業技術水平落后,國內市場主要被歐美一些裝飾紙生產企業所占據。但從20世紀90年代中后期開始,我國房地產、建筑裝修行業的快速發展帶動了裝飾紙需求量迅速增加,在與國外公司不斷競爭以及自身持續的研發努力下,少數掌握裝飾紙生產技術的民營企業,廣泛借鑒國外同行在產品研發、經營管理和市場開發等方面的先進經驗和做法,從裝飾紙生產、凹版印刷、浸漬加工,到高、低壓人造板的熱壓貼面技術等整個裝飾紙行業及深加工產業領域得到了超乎尋常的發展,裝飾紙產品的質量和技術水平迅速提升,國內裝飾紙生產企業也得到了快速的發展壯大。

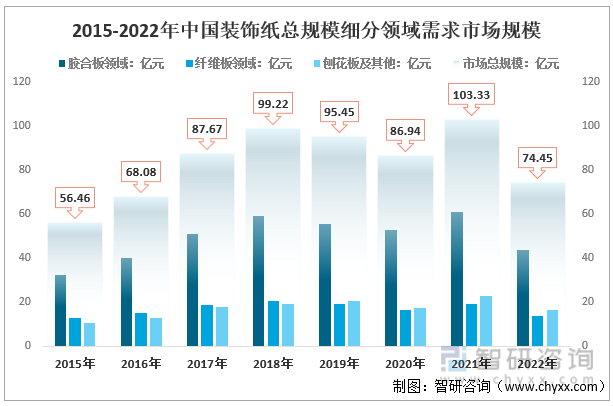

2022年,國內外風險挑戰增多,疫情形勢復雜,世界經濟陷入滯脹風險上升,中國裝飾紙市場經營亦面臨多重困難與挑戰,主要表現在原材料成本居高不下,國內國際運輸不暢、經濟下行壓力加大等方面。2022年中國裝飾紙市場規模74.45億元,同比下降27.95%。目前,國內裝飾紙消費領域主要分布在膠合板領域,纖維板領域、刨花板需求相對較少。

2015-2022年中國裝飾紙市場規模分析

資料來源:智研咨詢整理

七、裝飾紙行業競爭格局

(1)企業集中度

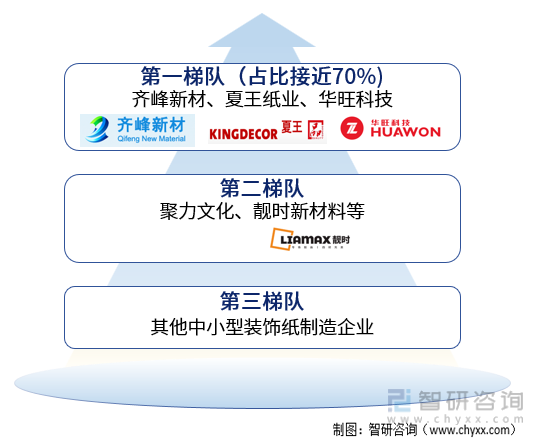

中國特種紙行業起步較晚,以中小型企業居多且區域分布不均衡,整體行業競爭格局比較分散。然而,由于特種紙行業較高的盈利水平以及廣闊的市場前景,行業規模迅速擴張,細分領域出現壟斷格局。從裝飾原紙市場競爭格局來看,2021年齊峰新材、夏王紙業、華旺科技的為行業前三,CR3約70%,行業集中度處于高水平,主要企業間提價協同性強。

中國裝飾紙行業企業競爭格局

資料來源:智研咨詢整理

(2)市場集中度

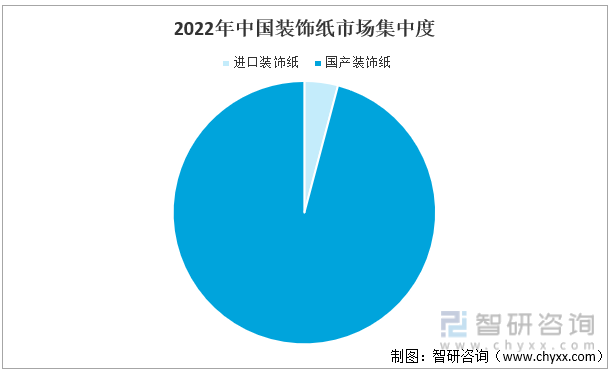

2022年中國裝飾紙市場中,進口裝飾紙消費3.1萬噸,占比4.12%;國產裝飾紙消費72.1萬噸,占比95.88%。

2022年中國裝飾紙市場集中度

資料來源:智研咨詢整理

(3)區域集中度

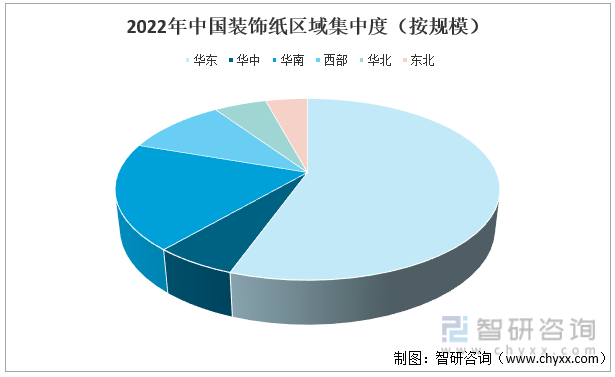

中國裝飾紙消費市場主要集中于華東地區,2022年華東地區市場規模占比達55.48%。

2022年中國裝飾紙區域市場結構

資料來源:智研咨詢整理

八、裝飾紙行業促進及阻礙因素

(一)中國裝飾紙行業發展有利因素分析

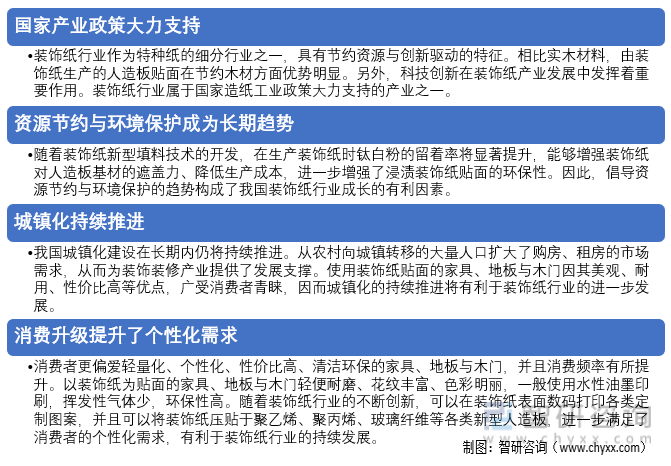

(1)國家產業政策大力支持

《中國造紙協會關于造紙工業“十三五”發展的意見》提出了“創新、協調、綠色、開放、共享”的發展理念,同時強調了以結構調整為主線,以科技創新為動力,以建設資源節約型和環境友好型現代造紙工業為目標,堅持市場決定資源配置、創新驅動轉型升級、調整優化產業結構和綠色低碳循環發展等多項基本原則。

相比其他紙類產品,特種紙具有功能性強、高品質、多用途的特點,符合產品結構優化的目標。裝飾紙行業作為特種紙的細分行業之一,具有節約資源與創新驅動的特征。相比實木材料,由裝飾紙生產的人造板貼面在節約木材方面優勢明顯。另外,科技創新在裝飾紙產業發展中發揮著重要作用。例如,隨著消費者對家具、地板與木門的品質、個性化程度與環保性能的要求不斷提升,裝飾紙企業需要通過創新提升裝飾紙的耐磨程度、阻燃性與耐曬性,并研發專門適用于數碼打印的裝飾紙等。因此,裝飾紙行業屬于國家造紙工業政策大力支持的產業之一。

(2)資源節約與環境保護成為長期趨勢

我國是缺林少材的國家之一,木材供應大量依賴進口,實木板材不能滿足快速增長的裝飾裝修需求。同時,趨嚴的環保政策使得實木開采的難度不斷提高,資源節約和環境保護的理念也隨著發展模式的轉變而逐漸深入人心。人造板主要原料來源于速生林、木材剩余物等,具有節約木材的優勢,并且外形美觀、輕便耐用,是實木板材優良的替代品,符合裝飾裝修產業資源節約的長期發展趨勢。

人造板材的貼面材料主要有浸漬裝飾紙、寶麗板紙、薄木貼面、塑料薄膜貼面等。其中,浸漬裝飾紙以耐磨、耐高溫、不易變形與脫落、能夠印刷種類豐富的花紋、成本低廉等優勢占據了主要的市場份額。隨著裝飾紙新型填料技術的開發,在生產裝飾紙時鈦白粉的留著率將顯著提升,能夠增強裝飾紙對人造板基材的遮蓋力、降低生產成本,進一步增強了浸漬裝飾紙貼面的環保性。因此,倡導資源節約與環境保護的趨勢構成了我國裝飾紙行業成長的有利因素。

(3)城鎮化持續推進

隨著我國城鎮化水平的不斷提高,裝飾裝修產業蓬勃發展,帶動了裝飾紙市場需求的不斷上升。但是,國內城鎮化水平與發達國家相比仍然較低。2022年,國內城鎮化率僅為 65.22%,而歐美發達國家的城鎮化率普遍達到80%左右。“十三五”規劃指出,城鎮化是一個國家實現現代化的必由之路。推進新型城鎮化建設,是解決我國農業、農村、農民問題的重要途徑,是推動區域協調發展的有力支撐。

因此,我國城鎮化建設在長期內仍將持續推進。從農村向城鎮轉移的大量人口擴大了購房、租房的市場需求,從而為裝飾裝修產業提供了發展支撐。使用裝飾紙貼面的家具、地板與木門因其美觀、耐用、性價比高等優點,廣受消費者青睞,因而城鎮化的持續推進將有利于裝飾紙行業的進一步發展。

(4)消費升級提升了個性化需求

近年來我國居民的人均可支配收入不斷增加,推動了各類消費的持續增長。在消費升級的趨勢下,個性化的消費需求不斷提升,對產品的美觀度、耐用度與環保性也愈發重視。在裝飾裝修領域,消費者更偏愛輕量化、個性化、性價比高、清潔環保的家具、地板與木門,并且消費頻率有所提升。以裝飾紙為貼面的家具、地板與木門輕便耐磨、花紋豐富、色彩明麗,一般使用水性油墨印刷,揮發性氣體少,環保性高。隨著裝飾紙行業的不斷創新,可以在裝飾紙表面數碼打印各類定制圖案,并且可以將裝飾紙壓貼于聚乙烯、聚丙烯、玻璃纖維等各類新型人造板,進一步滿足了消費者的個性化需求,有利于裝飾紙行業的持續發展。

中國裝飾紙行業發展有利因素分析

資料來源:智研咨詢整理

(二)中國裝飾紙行業發展不利因素分析

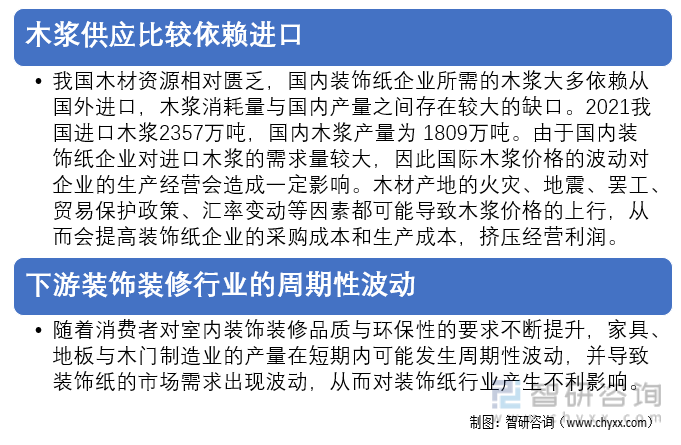

(1)木漿供應比較依賴進口

我國木材資源相對匱乏,國內裝飾紙企業所需的木漿大多依賴從國外進口,木漿消耗量與國內產量之間存在較大的缺口。2021我國進口木漿2357萬噸,國內木漿產量為 1809萬噸。由于國內裝飾紙企業對進口木漿的需求量較大,因此國際木漿價格的波動對企業的生產經營會造成一定影響。木材產地的火災、地震、罷工、貿易保護政策、匯率變動等因素都可能導致木漿價格的上行,從而會提高裝飾紙企業的采購成本和生產成本,擠壓經營利潤。

(2)下游裝飾裝修行業的周期性波動

隨著消費者對室內裝飾裝修品質與環保性的要求不斷提升,家具、地板與木門制造業的產量在短期內可能發生周期性波動,并導致裝飾紙的市場需求出現波動,從而對裝飾紙行業產生不利影響。

中國裝飾紙行業發展不利因素分析

資料來源:智研咨詢整理

九、裝飾紙行業進入壁壘

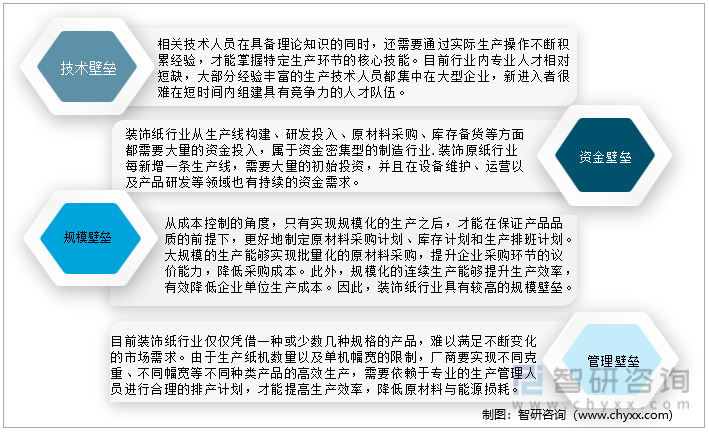

1、技術壁壘

在技術人才儲備方面,從事裝飾紙的生產需要設備調試、工藝研發、工藝設計、自動化控制、現場配色等多個領域的專業人才。相關技術人員在具備理論知識的同時,還需要通過實際生產操作不斷積累經驗,才能掌握特定生產環節的核心技能。目前行業內專業人才相對短缺,大部分經驗豐富的生產技術人員都集中在大型企業,新進入者很難在短時間內組建具有競爭力的人才隊伍。

在技術工藝水平方面,企業需要具備相對成熟的生產工藝,才能使產品品質達到行業標準。目前國內主要裝飾紙廠商基本都擁有成熟穩定的生產工藝體系和產品配方,可以在相對較短的時間內完成產品開發、試驗、生產、交付流程,而新產品開發與生產的過程又能幫助企業實現生產技術和研發成果的迭代更新,進一步建立起技術優勢。

2、資金壁壘

裝飾紙行業從生產線構建、研發投入、原材料采購、庫存備貨等方面都需要大量的資金投入,屬于資金密集型的制造行業。國家發改委頒發的《造紙產業發展政策》也指出:“進入造紙產業的國內外投資主體必須具備技術水平高、資金實力強、管理經驗豐富、信譽度高的條件。”裝飾原紙行業每新增一條生產線,需要大量的初始投資,并且在設備維護、運營以及產品研發等領域也有持續的資金需求。中小企業迫于資金壓力,很難在行業競爭中脫穎而出,因此裝飾紙行業具有較高的資金壁壘。

3、規模壁壘

為了保證設備的良好運轉,裝飾紙生產線在經過組裝、調試并進入正式生產階段后,普遍處于24小時不停工的連續生產狀態,只有在設備檢修以及農歷春節等特殊時段才會停止運轉。設備停工后的再次啟用需要經過清洗、預熱、調試等環節,容易產生工時損失和能耗損失。因此只有實現大規模的生產才能減少停工帶來的影響,降低單位損耗。

從成本控制的角度,只有實現規模化的生產之后,才能在保證產品品質的前提下,更好地制定原材料采購計劃、庫存計劃和生產排班計劃。大規模的生產能夠實現批量化的原材料采購,提升企業采購環節的議價能力,降低采購成本。此外,規模化的連續生產能夠提升生產效率,有效降低企業單位生產成本。因此,裝飾紙行業具有較高的規模壁壘。

4、管理壁壘

目前裝飾紙行業僅僅憑借一種或少數幾種規格的產品,難以滿足不斷變化的市場需求。由于生產紙機數量以及單機幅寬的限制,廠商要實現不同克重、不同幅寬等不同種類產品的高效生產,需要依賴于專業的生產管理人員進行合理的排產計劃,才能提高生產效率,降低原材料與能源損耗。多樣化的產品生產也對企業的采購、檢驗、庫存、銷售等環節提出了更高的管理要求。規模較小的裝飾紙企業因管理水平參差不齊,無法在保證產品質量的同時較好地控制生產成本,因而難以獲得較高的市場份額。

裝飾紙行業壁壘分析

資料來源:智研咨詢整理

十、裝飾紙行業發展趨勢

裝飾紙,在我國已經擁有多年的使用歷史,是很多建材產品中必不可少的原料。在過去的幾十年里,中國的房地產市場發展火爆。人們對居住環境和工作環境要求不斷提高,強化木地板、浸漬紙飾面人造板、家具和裝修等產業迅猛發展,大大促進了裝飾紙市場的火爆,我國裝飾紙產業由此進入蓬勃發展期,裝飾紙用量不斷增加。近幾年來,鑒于表面可塑性的要求以及環保,主要是無甲醛的要求,裝飾紙行業進入轉型改革期,其質量不斷提高,花色品種日益豐富,市場規模也呈現出增長的態勢。

裝飾紙行業發展趨勢

資料來源:智研咨詢整理

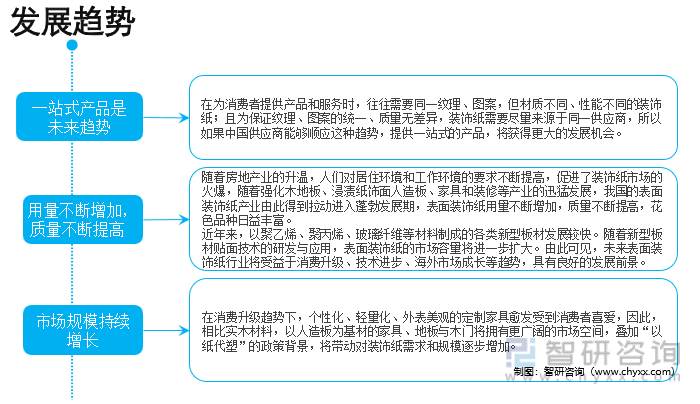

1、一站式產品是未來趨勢

消費者對于裝修,通常要求整體設計、統一裝修。提供整體裝飾、裝修解決方案及服務的企業因此脫穎而出。同時,國外的家具、地板廠商也在不斷整合,力求為消費者提供整體解決方案。

這些企業在為消費者提供產品和服務時,往往需要同一紋理、圖案,但材質不同、性能不同的裝飾紙;且為保證紋理、圖案的統一、質量無差異,裝飾紙需要盡量來源于同一供應商,所以如果中國供應商能夠順應這種趨勢,提供一站式的產品,將獲得更大的發展機會。

2、表面裝飾紙用量不斷增加,質量不斷提高,發展前景良好

隨著房地產業的升溫,人們對居住環境和工作環境的要求不斷提高,促進了裝飾紙市場的火爆,隨著強化木地板、浸漬紙飾面人造板、家具和裝修等產業的迅猛發展,我國的表面裝飾紙產業由此得到拉動進入蓬勃發展期,表面裝飾紙用量不斷增加,質量不斷提高,花色品種日益豐富。

近年來,以聚乙烯、聚丙烯、玻璃纖維等材料制成的各類新型板材發展較快。隨著新型板材貼面技術的研發與應用,表面裝飾紙的市場容量將進一步擴大。由此可見,未來表面裝飾紙行業將受益于消費升級、技術進步、海外市場成長等趨勢,具有良好的發展前景。

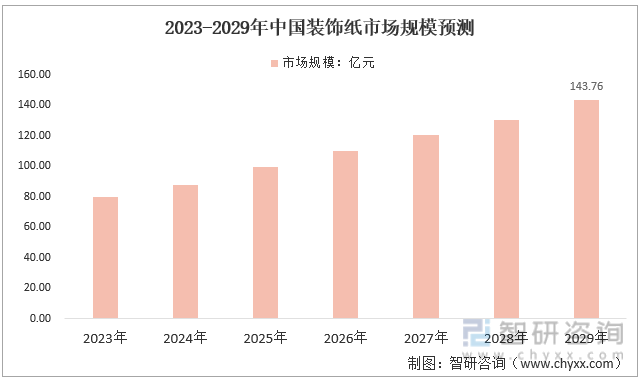

3、市場規模持續增長,預計到2029年中國裝飾紙市場規模增長至143.76億元

在消費升級趨勢下,個性化、輕量化、外表美觀的定制家具愈發受到消費者喜愛,因此,相比實木材料,以人造板為基材的家具、地板與木門將擁有更廣闊的市場空間,疊加“以紙代塑”的政策背景,將帶動對裝飾紙需求和規模逐步增加。

2023-2029年中國裝飾紙市場規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國裝飾紙行業市場行情監測及發展趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國裝飾紙行業市場行情監測及發展趨勢分析報告

《2025-2031年中國裝飾紙行業市場行情監測及發展趨勢分析報告》共十八章,包含裝飾紙行業2025-2031年熱點問題探討,2025-2031年裝飾紙行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國稀土新材料行業產業鏈、市場規模、行業政策、競爭格局、代表企業經營現狀及發展趨勢研判:"雙碳"戰略驅動下,產業正從規模擴張向價值躍升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趨勢研判!2025年中國電熱元件行業發展歷程、產業鏈、市場規模及前景展望:下游應用場景不斷豐富,電熱元件市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國防臭襪行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:新一代消費群體崛起,防臭襪市場有望持續發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)