關鍵詞:企業級外部存儲規模 企業級外部存儲競爭格局 企業級外部存儲產業鏈 企業級外部存儲企業布局

1、企業級外部存儲行業簡述

存儲器種類豐富,按用途可分為主存儲器和輔助存儲器,主存儲器又稱內存儲器(簡稱內存),輔助存儲器又稱外存儲器(簡稱外存)。外儲存器是指除計算機內存及CPU緩存以外的儲存器,此類儲存器一般斷電后仍然能保存數據。常見的外存儲器有硬盤、軟盤、光盤、U盤等。

從 IDC 的統計口徑來看,企業級存儲可以分為外部存儲、基于服務器的存儲和 ODM 三個子類,其中外部存儲部分的發展是傳統意義下市場關注的重點。

企業對數據存儲有著額外的需求,它的高標準體現在:高可靠性、高可用性、可維護性、高性能、大容量、可擴展性和高級的數據保護(備份和容災)。

有別于個人用戶使用的移動硬盤、U盤等消費級存儲,企業級存儲因為是企業信息資產存放的地方,需要極高的可靠性、穩定性。而且,在當今信息化逐漸深入的時代背景下,大多數行業都需要借助信息技術(簡稱IT)去提高管理效率,維護客戶關系,快速響應瞬息萬變的商業環境,并給領導者提供值得信賴的決策信息。這使得IT數據的產生、存放、傳輸、保護變得日益重要,對于重要的關鍵業務應用,還需要通過備份、容災等手段,更好地將數據保護起來,以應對可能突如其來的災難事件。

2、企業級外部存儲行業發展歷程

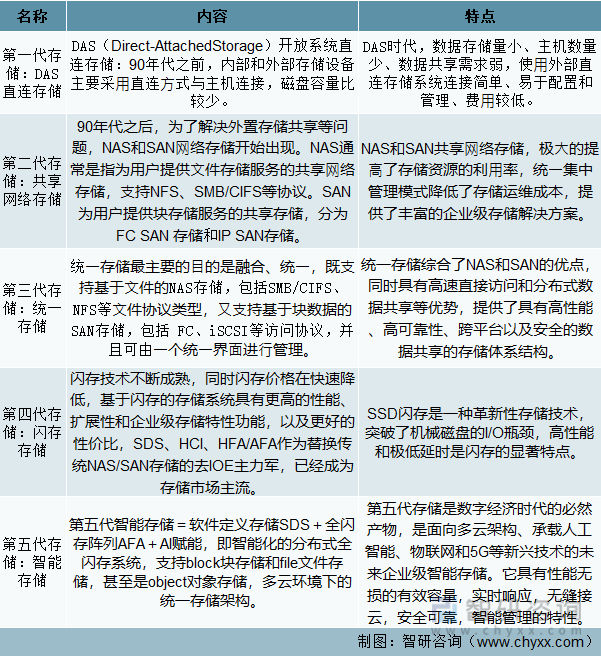

自1978年第一個RAID被推出以來,存儲系統已經發展了四十余年的時間,根據各個時段存儲的特性不同,IDC簡單地把存儲發展劃分為五個階段。

存儲系統發展階段

資料來源:智研咨詢資整理

3、企業級外部存儲行業產業鏈分析

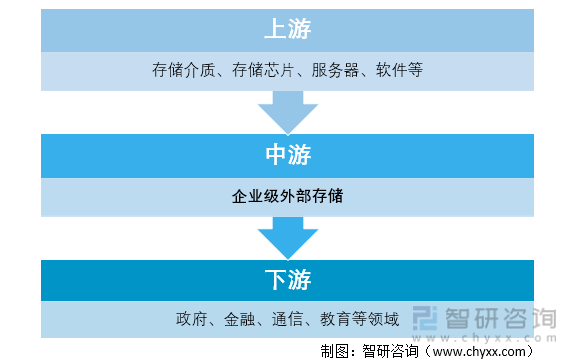

企業級外部存儲行業的上游行業包括存儲介質、存儲芯片、服務器、軟件等,中游行業是企業級外部存儲行業,下游面向政府、金融、通信、教育等領域。

企業級外部存儲行業產業鏈

資料來源:智研咨詢整理

企業級外部存儲產業上游是基礎支撐層,企業級外部存儲產品生產成本構成包括服務器、軟件、存儲介質以及存儲芯片等成本。企業級外部存儲的主要成本是人工研發成本,占比較大。上游產業穩健發展保障了原料的充裕供應,可以確保企業級外部存儲行業快速發展所需原材料的穩定,推動企業級外部存儲行業的發展。

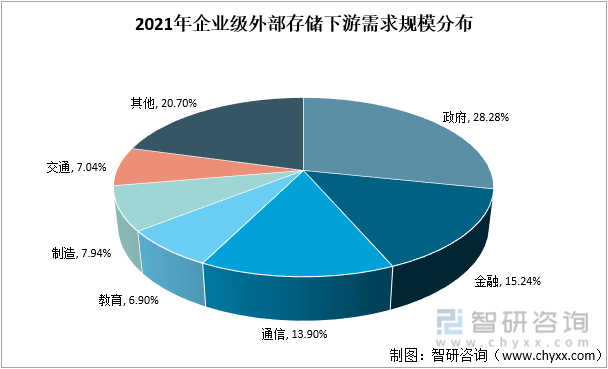

企業級外部存儲主要應用于政府(28.28%)、金融(15.24%)、通信(13.90%)、教育(6.9%)、制造(7.94%)以及交通(7.04%)等領域。企業級外部存儲下游行業的發展壯大以及下游各行業數字化進一步發展,對企業級外部存儲的需求越來越旺盛,將會拉動企業級外部存儲市場需求的增長。

2021年企業級外部存儲下游需求規模分布

資料來源:智研咨詢整理

4、企業級外部存儲市場競爭狀況

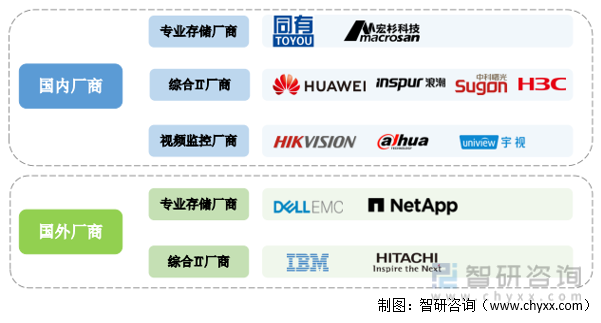

企業級外部存儲市場參與者根據主營業務可以分為專業存儲廠商和綜合性IT廠商兩大陣營。國外的專業存儲廠商如EMC、NetApp 等,綜合性IT廠商如 IBM、日立等。國內廠商已經成為中國存儲市場的重要力量,本土廠商中,同有科技、宏杉科技則專注于存儲領域,屬于專業存儲廠商;華為公司、浪潮信息、中科曙光、H3C屬于綜合性IT廠商;海康威視、大華股份、宇視科技則是專攻視頻存儲領域的綜合IT廠商。

企業級外部存儲行業的主要企業格局

資料來源:公開資料整理

國內企業級外部存儲領先企業一覽

資料來源:智研咨詢整理

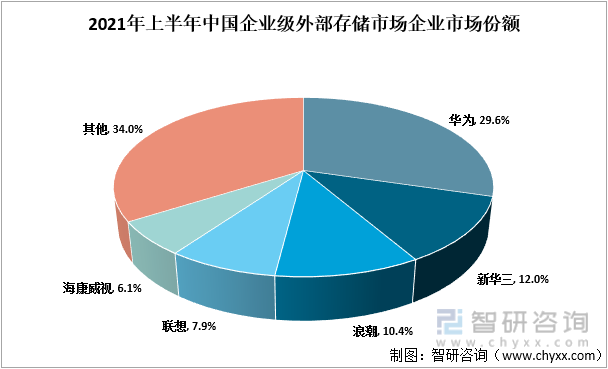

根據IDC統計數據,2021年上半年,華為在我國企業級外部存儲市場中的地位依然牢固,市場占比達29.6%;新華三、浪潮、聯想、海康威視依次位列第二至第四位,市場份額分別為12.0%、10.4%、7.9%、6.1%,CR5為66.0%。隨著“雙碳”目標的推進,更多用戶將追求建立更高效節能的未來數據基礎設施,“全閃存數據中心”成為數據基礎設施建設的目標,其他傳統行業如制造、教育和交通等行業將繼續加大對全閃存陣列的采購。

2021年上半年中國企業級外部存儲市場企業市場份額

資料來源:IDC

5、企業級外部存儲市場規模分析

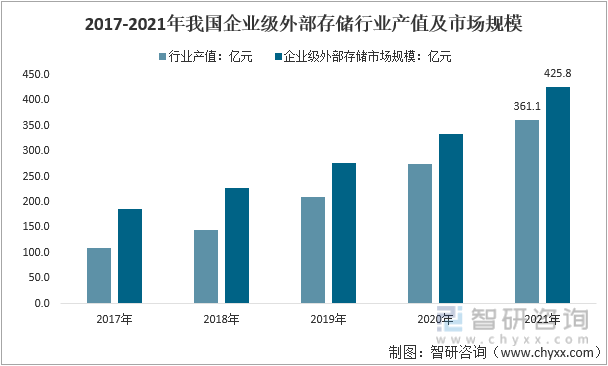

據統計我國企業級外部存儲行業產值從2017年的109.0億元增長至2021年的361.1億元,企業級外部存儲行業市場規模從2017年的185.4億元增長至2021年的425.8億元,2017年以來企業級外部存儲市場規模復合增速為 23.10%。

2017-2021年我國企業級外部存儲行業產值及市場規模

資料來源:智研咨詢整理

6、企業級外部存儲行業發展趨勢分析

市場整合成長趨勢:我國企業級外部存儲市場集中度較高,華為、新華三、浪潮、聯想四家企業市占率合計在50%以上。在此基礎上,頭部廠商持續加大技術研究,創新產品加速推出,市場份額還將繼續提升,市場集中度有望進一步提高。

需求變化趨勢及新的商業機遇預測:中國企業級外部存儲市場的增長動力在于,用戶需要在基礎設施增加支出以支持數字化解決方案以及第三平臺技術應用的發展。混合/多云IT戰略和人工智能(AI)/機器學習也會繼續作為未來幾年投資的關鍵領域,靈活和智能的存儲解決方案將仍然是服務于該領域的供應商的首要投資重點。由于存儲系統本身的多樣化,以及需要具備與越來越廣泛的技術相互操作的能力,存儲供應需要高度關注專有產品的創新,同時確保這些產品適合不斷擴展的軟件、硬件和基于云環境的生態系統。

企業區域市場拓展的趨勢:國家發展改革委等部委聯合印發通知,在京津冀、長三角、甘肅、寧夏等8地啟動建設國家算力樞紐節點,并規劃了10個國家數據中心集群。中國“東數西算”工程全面啟動。企業存儲作為數據核心載體,在“東數西算”工程中將扮演重要角色。

科研開發趨勢及替代技術進展:目前,國內首款采用全NVMe協議的集中式存儲產品Alletra系列存儲已經正式推出,實現了對前后端 NVMe-oF互連、NVMe SSD 及NVMe SCM的支持,帶來了強大IOPS、帶寬性能和超低數據讀寫時延;同時,Alletra系列存儲為云而生,實現了數據在設備、云端及本地數據中心間的無縫流動,幫助用戶完成對存儲統一的資源、任務分發和統一的部署、管理,其采用的100%可用性設計和全場景存儲解決方案也為用戶提供了可靠性保障。

在分布式存儲市場,NVMe+SCM全新架構的軟件定義存儲X10000全閃節點也在近期進入市場。這款產品有效突破傳統協議的性能瓶頸,實現了全閃存儲潛能的最大發揮,高效服務于包括高性能計算、基因測序、人工智能、8K超高清等對性能要求極高的場景,進一步拓展了分布式存儲的場景應用。

影響企業銷售與服務方式的關鍵趨勢:面對數字化轉型下企業存儲發展的新格局,中國市場全新存儲產品和智能數據服務構建完善解決方案正在不斷涌現,充分滿足用戶對更敏捷的存儲響應與極致性能的需求,有效加速海量數據業務價值的釋放,為百行百業的業務創新提供強大賦能。可以預見,中國企業存儲市場的發展將繼續高歌猛進。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國企業級外部存儲行業市場專項調研及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國企業級外部存儲行業市場專項調研及發展策略分析報告

《2025-2031年中國企業級外部存儲行業市場專項調研及發展策略分析報告》共十四章,包含2025-2031年企業級外部存儲行業投資機會與風險,企業級外部存儲行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國殘膜回收機行業相關政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場集中度較高[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中國可穿戴腕帶設備行業產業鏈、相關政策及出貨量分析:全球可穿戴腕帶設備市場出貨量增長13%,生態驅動轉型加速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國光端機行業工作原理、產業鏈、市場規模、重點企業經營情況及發展趨勢研判:通信技術不斷發展,光端機市場規模超300億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國鋰電池極片行業政策匯總、產業鏈、發展現狀、競爭格局及發展趨勢分析:鋰電池需求爆發,極片行業規模加速擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中國新能源環衛車行業產業鏈圖譜、產業現狀、競爭格局及發展趨勢研判:環衛領域低碳化趨勢日益明顯,新能源環衛車市場滲透率不斷提升[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國稀土新材料行業產業鏈、市場規模、行業政策、競爭格局、代表企業經營現狀及發展趨勢研判:“雙碳”戰略驅動下,產業正從規模擴張向價值躍升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)