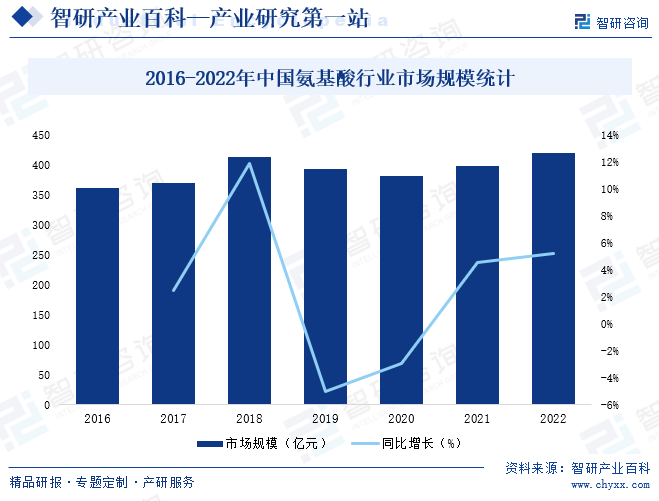

摘要:氨基酸是構成蛋白質大分子的基礎結構,與動物生命活動有關,在飼料、食品、醫藥、培養基、保健品等營養健康領域發揮著至關重要作用,近年來,醫藥、飼料、食品和營養保健品等應用領域對氨基酸的需求不斷加大,中國氨基酸市場規模也呈現增長趨勢,2022年中國氨基酸行業市場規模達418.64億元,同比增長5.18%。

一、定義及分類

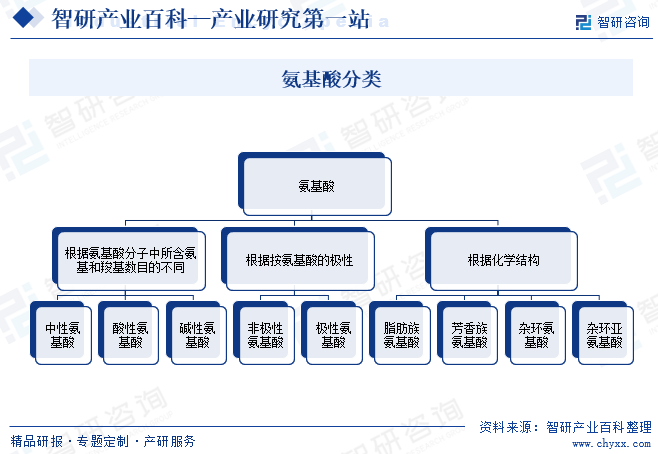

氨基酸是含氨基和羧基的一類有機化合物的統稱,是構成蛋白質大分子的基礎結構,幾乎一切生命活動都與之有關,廣泛應用于醫藥、農業、保健、食品、飼料、化妝品等領域。根據氨基酸分子中所含氨基和羧基數目的不同,氨基酸可以分為中性氨基酸、酸性氨基酸和堿性氨基酸;根據氨基酸的極性分類,氨基酸可以分為非極性氨基酸和極性氨基酸;按照化學結構,氨基酸可以分為脂肪族氨基酸、芳香族氨基酸、雜環氨基酸和雜環亞氨基酸。

二、商業模式

1、采購模式

氨基酸生產企業采購采取“以產定采”模式,且以直接采購為主。氨基酸生產企業通過綜合考量供應商生產資質、原材料產品質量、技術水平、交付能力、價格及售后服務等因素,確定每種物料的優質供應商,并形成良好的合作關系。采購人員根據訂單計劃和原材料價格情況,執行采購訂單下達、物料到料進程,會同質量控制部門進行物料檢驗狀態跟進等職能。氨基酸生產企業與供應商簽訂采購框架協議,對原材料的質量和價格進行約定,將長期合作的供應商列入核心名錄中,作為采購的重點廠家,對多次出現不良品或出現質量事故的供應商列入到不良供應商名錄,予以限制采購。

2、生產模式

氨基酸生產企業采取“以銷定產、適量備貨”的模式進行生產。生產部根據銷售計劃,對相關產品品種對應的產品庫存、工藝要求、訂單數量等進行分析,并確定該任務單的生產上線時間與生產交付時間。之后,企業倉庫按任務單進行配料并由生產部領料組織生產,生產部的工藝員按生產任務單所列產品品種提供相應生產工藝文件對生產部工作進行指導生產,產品開始生產時,質量部安排現場監督生產并對加工產品進行驗收。產品生產完成并經質量部檢驗判定合格后,由生產部通知入庫。

3、銷售模式

氨基酸企業國內產品銷售為直銷模式,境外產品銷售主要為貿易商模式。國內市場主要直接銷售給下游廠商,氨基酸生產企業銷售人員通過參與展會、客戶介紹、網絡推廣、主動營銷等方式宣傳公司產品,了解客戶需求及市場情況,在與目標客戶針對性接觸并確定合作意向后,雙方就產品數量、單價、結算方式等具體合同信息達成一致后,簽訂銷售合同,氨基酸生產企業與客戶按照合同約定方式發貨、付款,完成最終銷售。針對海外客戶,氨基酸生產企業通過展會營銷、主動營銷、老客戶開發新產品或老客戶轉介紹、新應用市場開發等方式開發客戶,海外客戶由終端客戶和具有渠道資源優勢的貿易商組成。

三、行業政策

1、行業主管部門及自律組織

氨基酸行業主管部門包括國家市場監督管理總局、工信部、發改委、衛健委、科技部等。國家市場監督管理總局負責起草市場監督管理有關法律法規草案,制定有關規章、政策、標準,管理產品質量安全風險監控,負責食品安全監督管理;工信部擬定高技術產業的規劃、政策和標準并組織實施,指導行業技術創新和技術進步;國家發展和改革委員會負責擬定中長期規劃和年度計劃,統籌協調經濟社會發展,審核重大建設項目;國家衛生健康委員會負責食品安全風險評估工作,會同國家市場監督管理總局等部門制定、實施食品安全風險監測計劃;科學技術部負責擬訂國家創新驅動發展戰略方針以及科技發展,統籌推進國家創新體系建設和科技體制改革。

行業自律組織為氨基酸生物技術專業委員會,氨基酸生物技術專業委員會以氨基酸及其衍生物的生物技術研究為核心,以提高氨基酸產業科技創新為目標,通過促進微生物學、代謝工程、合成生物學、酶工程和發酵工程等多個交叉領域的廣泛融合,形成氨基酸產業技術創新鏈,提升產業核心競爭力,促進產業結構優化升級。同時搭建良好的交流平臺,集聚人才和整合創新資源,拓展合作,形成持續和穩定的產學研合作。

2、行業相關政策

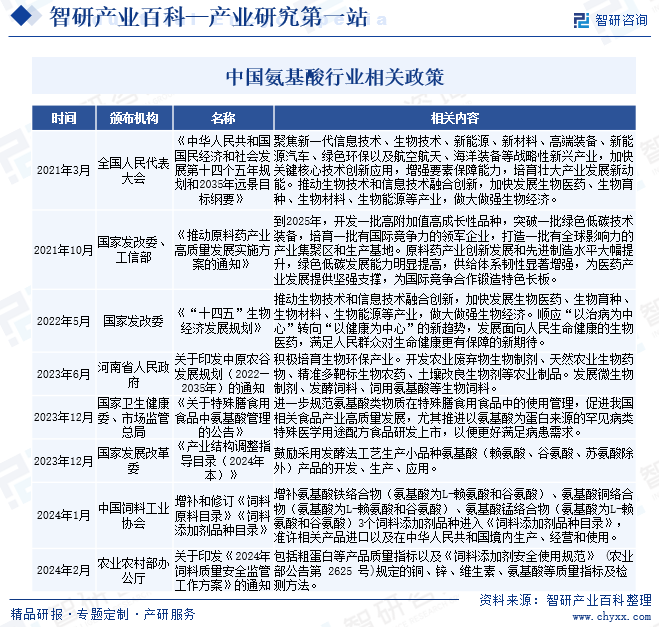

近年來,中國政府發布一系列政策,支持、鼓勵和規范氨基酸行業發展,2023年12月,國家發展改革委發布《產業結構調整指導目錄(2024年本)》,鼓勵采用發酵法工藝生產小品種氨基酸(賴氨酸、谷氨酸、蘇氨酸除外)產品的開發、生產、應用。2024年2月,農業農村部辦公廳發布關于印發《2024年飼料質量安全監管工作方案》的通知,指出:包括粗蛋白等產品質量指標以及《飼料添加劑安全使用規范》(農業部公告第2625號)規定的銅、鋅、維生素、氨基酸等質量指標及檢測方法。

四、發展歷程

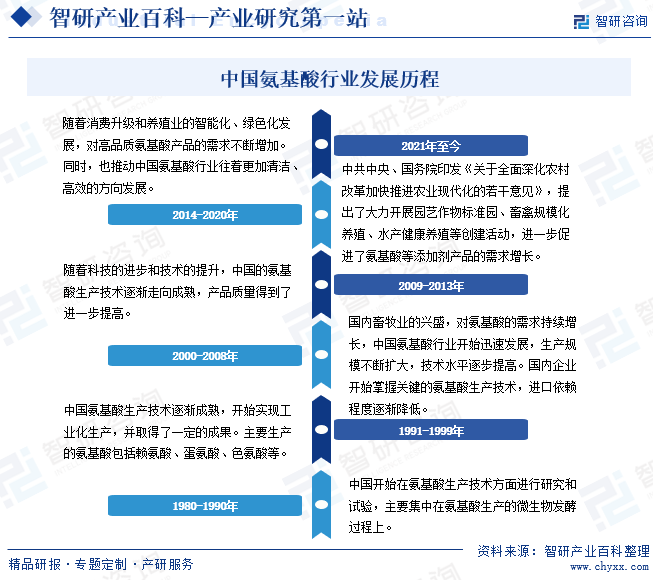

中國氨基酸行業經歷了從起步階段到快速發展階段的歷程,技術水平不斷提升,市場需求不斷擴大,行業規模不斷壯大,成為世界上重要的氨基酸生產和消費國之一,近年來,隨著消費升級和養殖業的智能化、綠色化發展,對高品質氨基酸產品的需求不斷增加,同時,中國的氨基酸行業也面臨著環保、能源消耗等方面的挑戰,推動行業往更加清潔、高效的方向發展。

五、行業壁壘

1、技術和生產經驗壁壘

氨基酸屬于生物制造行業,生物制造行業是典型的技術密集型行業,生物制造產業的核心技術即合成生物技術,是在工程學思想的指導下,利用基因組測序、生物工程、化學合成和計算機模擬等技術進行生命設計與合成再造,對科技水平的要求十分高。生物制造技術從實驗室驗證階段到產業化放大階段往往會遇到許多技術瓶頸,需要經歷漫長的研究探索和生產實踐,才能在工業菌種創制、發酵過程智能控制、高效后提取等環節形成完備的技術領先優勢,從整體上提高菌種產酸率和產品產量,降低生產成本,有效提升產品質量。因此,市場新進入者想要進軍氨基酸行業具有很高的技術和生產經驗壁壘。

2、人才儲備壁壘

技術創新的關鍵因素是人才,足夠的研發人才儲備是推動企業乃至整個行業發展的基石。由于生物制造行業的技術含量較高,企業若想長期保持在行業內的領先優勢,就需要不斷對核心技術進行優化升級,這對研發人員的科研能力提出了較高的要求。研發人員通常需具備微生物學、應用化學、生物化工、藥學、食品學等交叉學科的專業背景,同時擁有豐富的產業化實踐經驗,以應對實驗室技術產業化放大的各種技術難題,降低在研項目的試錯成本,提高創新研發效率。因此,氨基酸生產企業通常需要具備高水平技術創新人才梯隊,對新進入者形成了較高的人才儲備壁壘。

3、資金壁壘

氨基酸生產運營通常涉及到多方面的資金需求。在技術研發和創新迭代方面,企業通常需要采購高精尖的研發檢測儀器及配套設施,支付產學研合作的研發經費,負擔高水平優質人才的薪資,支付相關專利技術的審查費用等。在組織生產方面,氨基酸生產公司通常需要投資建設生產車間和庫房,采買或定制大型生產設備及配套的環保設施,采購原輔料,聘用經驗豐富的車間生產人員等。因此,氨基酸生產企業通常需要保證足夠的資金儲備,對新進入者形成了較高的資金壁壘。

4、客戶資源壁壘

氨基酸行業的下游客戶主要為大型國際知名企業以及境內知名企業,下游客戶主要看中產品質量、長期穩定的供貨能力、協助下游客戶開拓新應用市場、售后服務水平等多方面的實力。客戶在確定其供應商前一般需要進行充分的評估,除非原來的供應商出現重大質量問題或者由于產量和價格不能滿足供貨需求時,客戶才會新增或變更供應商。下游客戶對供應商的認證需要耗費較多時間和成本,新進入者很難打破多年形成的商業信譽與合作習慣,因此,新進入者往往面臨著較高的客戶資源壁壘。

六、產業鏈

1、行業產業鏈分析

氨基酸行業產業鏈上游主要為玉米、大豆、小麥等,氨基酸行業的上游產業的發展直接決定了原材料的質量及采購成本。近年來,中國基礎農業、基礎化工行業發展良好,目前葡萄糖以及基礎化工原料能夠滿足行業的生產需求,這給中國氨基酸整個行業的健康發展提供了基本保障。氨基酸行業的下游行業包括醫藥及保健品、飼料、食品及食品添加劑等行業,下游行業對氨基酸行業的發展具有較大的牽引和驅動作用,其需求變化直接決定了氨基酸行業未來的發展狀況。

袁隆平農業高科技股份有限公司 山東登海種業股份有限公司 北大荒墾豐種業股份有限公司 萬向德農股份有限公司 河南秋樂種業科技股份有限公司 四川雨田農林生態科技有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 中糧東海糧油工業(張家港)有限公司 秦皇島金海糧油工業有限公司 九三糧油工業集團有限公司 廣州植之元油脂實業有限公司 四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司

袁隆平農業高科技股份有限公司 山東登海種業股份有限公司 北大荒墾豐種業股份有限公司 萬向德農股份有限公司 河南秋樂種業科技股份有限公司 四川雨田農林生態科技有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 中糧東海糧油工業(張家港)有限公司 秦皇島金海糧油工業有限公司 九三糧油工業集團有限公司 廣州植之元油脂實業有限公司 四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司

2、行業領先企業分析

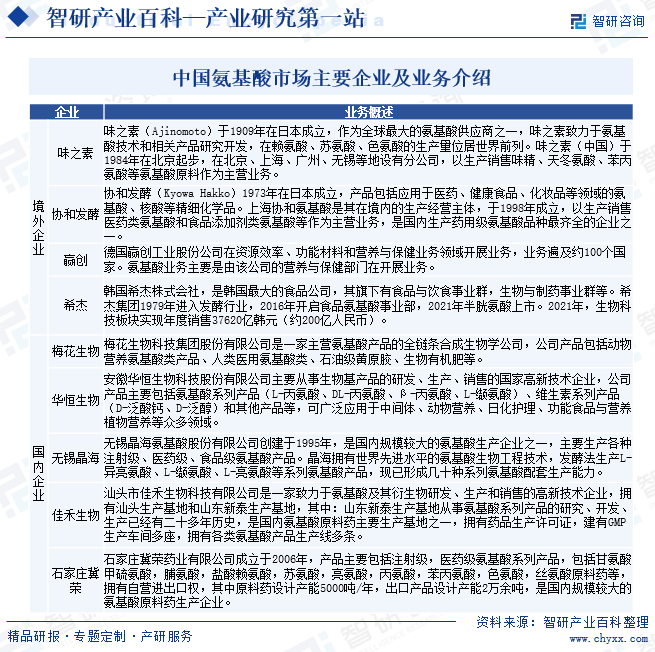

(1)梅花生物科技集團股份有限公司

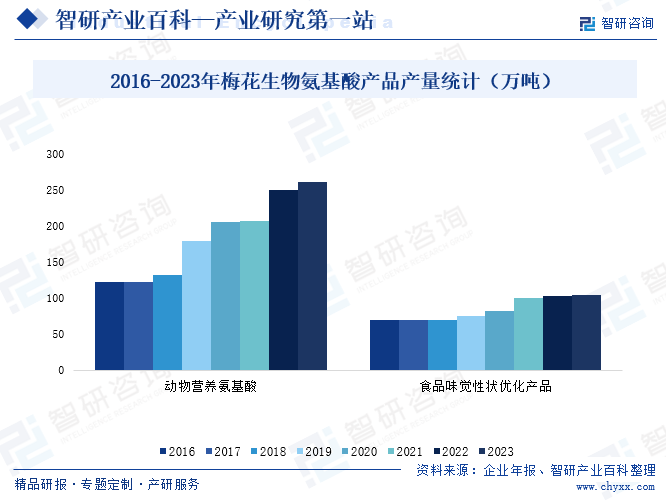

梅花生物科技集團股份有限公司是一家主營氨基酸產品的全鏈條合成生物學公司,公司產品包括:1、動物營養氨基酸類產品:賴氨酸、蘇氨酸、色氨酸、飼料級纈氨酸、味精渣,淀粉附產品飼料纖維、玉米胚芽、菌體蛋白等;2、食品味覺性狀優化產品:谷氨酸、谷氨酸鈉、呈味核苷酸二鈉、肌苷酸二鈉、食品級黃原膠、海藻糖、納他霉素等;3、人類醫用氨基酸類:谷氨酰胺、脯氨酸、亮氨酸、異亮氨酸、醫藥級纈氨酸、肌苷、鳥苷、腺苷、普魯蘭多糖、維生素B2等;4、其他產品:石油級黃原膠、生物有機肥等。2023年梅花生物動物營養氨基酸產銷量分別完成261.05萬噸和263.53萬噸;食品味覺性狀優化產品產銷量分別完成104.26萬噸和104.67萬噸;人類醫用氨基酸產銷量分別完成1.07萬噸和1.00萬噸。

(2)安徽華恒生物科技股份有限公司

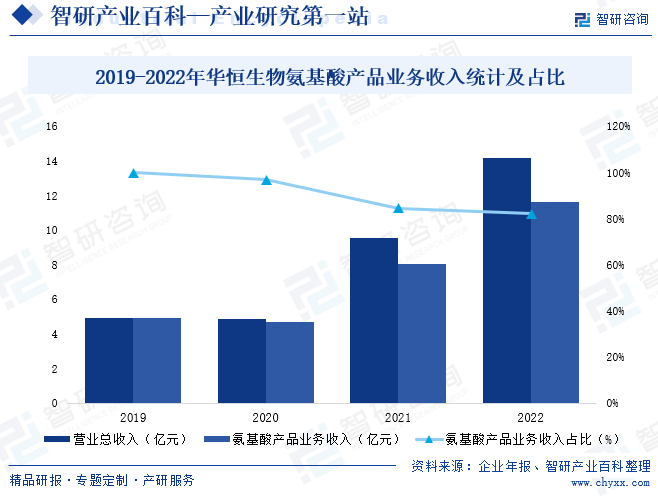

安徽華恒生物科技股份有限公司主要從事生物基產品的研發、生產、銷售的國家高新技術企業,公司產品主要包括氨基酸系列產品(L-丙氨酸、DL-丙氨酸、β-丙氨酸、L-纈氨酸)、維生素系列產品(D-泛酸鈣、D-泛醇)和其他產品等,可廣泛應用于中間體、動物營養、日化護理、功能食品與營養、植物營養等眾多領域。2022年華恒生物營業總收入達14.19億元,其中,氨基酸產品業務收入達11.66億元,占營業總收入的82.2%。

七、發展現狀

氨基酸是構成蛋白質大分子的基礎結構,與動物生命活動有關,在飼料、食品、醫藥、培養基、保健品等營養健康領域發揮著至關重要作用,近年來,醫藥、飼料、食品和營養保健品等應用領域對氨基酸的需求不斷加大,中國氨基酸市場規模也呈現增長趨勢,2022年中國氨基酸行業市場規模達418.64億元,同比增長5.18%,未來,隨著生物科技的進步,小品種氨基酸應用領域得到不斷開發,借助飼料市場技術進步、飼料產品細分化、前沿創新藥物加速研發和食品消費觀念轉變的大背景,高附加值小品種氨基酸呈現出蓬勃發展的態勢。

八、發展因素

1、有利因素

(1)國家政策支持產業發展

高端高附加值系列氨基酸,如高純度系列氨基酸、支鏈氨基酸、絲氨酸、苯丙氨酸、脯氨酸、精氨酸等系列氨基酸市場需求量增加,同時這些產品也受到國家產業政策的支持,發展前景較好,如:2023年12月,國家發展改革委發布《產業結構調整指導目錄(2024年本)》,鼓勵采用發酵法工藝生產小品種氨基酸(賴氨酸、谷氨酸、蘇氨酸除外)產品的開發、生產、應用。

(2)居民消費觀念向綠色健康轉變,促進產品需求增長

近年來,中國居民消費水平不斷提高,據國家統計局數據顯示,2023年中國居民人均可支配收入達39218元,同比增長6.33%,人均可支配收入與消費能力呈顯著正相關關系,人均可支配收入的增長將會拉動消費者購買力的增長空間。隨著人們生活水平的提高,居民消費觀念正在向綠色、健康方向轉變,如含有MGDA螯合劑和氨基酸表面活性劑的新型綠色環保洗滌產品或個人護理產品有望在國內成為新的消費熱點。此外,在食品消費領域,廣大居民對于食品口感、安全、健康等方面的要求趨高,丙氨酸可用于增味、增酸、保鮮、營養補充、調味等多個方面,為食品的改良和加工提供了多種選擇,因此氨基酸在食品領域的需求有望持續增長。

(3)應用領域不斷拓展,下游需求增長

氨基酸產品廣泛應用于醫藥、保健品、培養基、日化、食品等細分領域,下游行業的迅猛發展會對上游帶來需求的快速增長。近些年國家在生物醫藥產業的扶持與加大投入,使生物醫藥產業發展迅猛,市場規模逐年擴大。隨著生物科技的進步、前沿創新藥物加速研發和特醫食品(特殊醫學用途配方食品,指為滿足進食受限、消化吸收障礙、代謝紊亂或者特定疾病狀態人群對營養素或者膳食的特殊需要,專門加工配制而成的配方食品)的迅猛發展以及食品消費觀念的轉變,氨基酸行業呈現蓬勃發展的態勢。

(4)產業技術革新空前活躍,工藝技術水平穩步提升

近年來,通過技術革新和裝備革新,我國氨基酸工業的生產技術和裝備水平顯著提升,大宗氨基酸的生產技術水平已達到國際先進水平,小品種氨基酸產品的生產技術水平也明顯提高,主要技術指標穩中有升。隨著合成生物學、代謝工程、發酵工程等學科的飛速發展,工業微生物分子育種、工業酶分子改造等新技術的不斷進步,生物煉制與生物質轉化、生物催化與生物加工、現代發酵等現代生物制造技術不斷取得重大創新和產業應用,對工業基礎原材料的石化原料路線替代、傳統工業的工藝路線替代以及生物產業升級產生巨大的推動作用。

2、不利因素

(1)行業高端人才儲備不足

生物制造業產業是典型的技術密集型產業,足夠的研發人才儲備是推動企業乃至整個行業發展的基石。盡管多年來政府對生物制造產業的扶持力度不斷加大,也已經積累出一批科研人才,但行業整體仍然面臨著高端、復合型人才引進和培養不足、人才結構不合理的問題,導致原始技術創新能力不足,科學研究多數以復制和跟蹤現有技術為主。

(2)產品技術更迭快

隨著產品在下游不同應用領域的拓展,下游客戶對上游氨基酸原材料的技術指標和質量指標不斷提出更高的要求,需要上游企業保持快速響應能力,而符合市場需求的新產品研發需要投入大量的入資金和人力,且建立一支成熟的研發團隊需較長的周期,行業內部分中小企業保證產品的持續更新換代有較大難度。

(3)原材料價格波動

氨基酸生產的原料以玉米、大豆、小麥為主,種植面積、氣候條件、病蟲害等因素將影響玉米、大豆、小麥的產量、質量以及產品價格,進而給氨基酸企業的生產經營帶來直接影響。此外,中國是玉米、大豆、小麥凈進口國,如玉米、大豆、小麥進口價格上漲,也將對氨基酸生產企業帶來不利影響。

九、競爭格局

目前,中國氨基酸市場目前處于競爭激烈的狀態,市場格局主要由國內外多家企業競爭而成。隨著全球經濟一體化的發展,歐洲、美國、日韓等發達國家的企業紛紛進入中國,日本味之素公司、協和發酵公司在中國設立了多家企業。德國化工企業贏創工業集團(原德固賽)在進入中國20多年后擁有了10多家獨資或合資企業。希杰公司也在中國山東聊城建廠生產賴氨酸和蘇氨酸,而且其氨基酸產品的種類和產能也逐步增加。而國內氨基酸企業主要梅花生物、無錫晶海、華恒生物、佳禾生物、石家莊冀榮等。

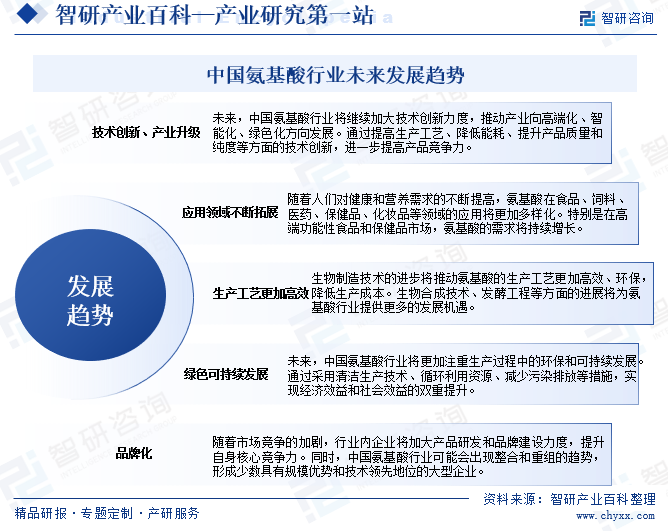

十、發展趨勢

未來,中國氨基酸行業將繼續加大技術創新力度,推動產業向高端化、智能化、綠色化方向發展,通過提高生產工藝、降低能耗、提升產品質量和純度等方面的技術創新,進一步提高產品競爭力。此外,隨著人們對健康和營養需求的不斷提高,氨基酸在食品、飼料、醫藥、保健品、化妝品等領域的應用將更加多樣化。另外,隨著市場競爭日益加劇,行業內企業將加大產品研發和品牌建設力度,提升自身核心競爭力。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國氨基酸行業全景速覽:應用領域不斷拓展,未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國氨基酸行業全景速覽:應用領域不斷拓展,未來發展潛力巨大[圖]

2020年中國氨基酸產量達570.62萬噸,其中,谷氨酸占42.06%,賴氨酸占36.80%,蘇氨酸占12.72%,蛋氨酸占5.52%,同年氨基酸需求量高達397.76萬噸,市場均價達9573元/噸,市場規模達380.76億元,預計2023年中國氨基酸行業市場規模有望突破430億元。