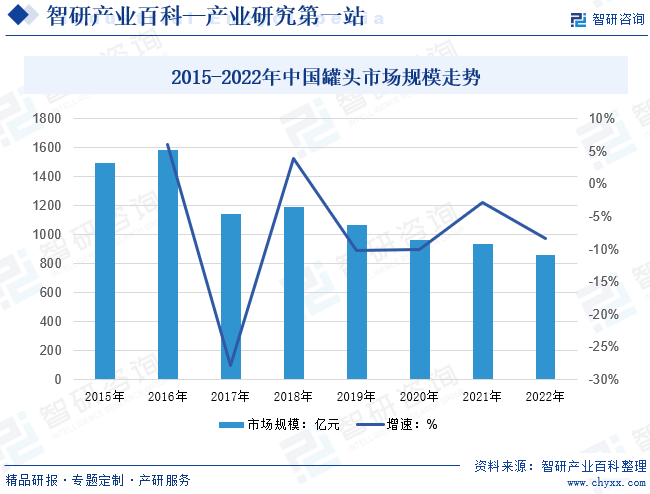

摘要:消費升級趨勢下,罐頭食品更加方便快捷,市場規模存在較大回升空間。數據顯示,近年來我國罐頭市場受外賣和生鮮電商等替代品產品沖擊,疊加市場對罐頭食品整體認知較為簡單,消費者認可度較低,市場規模和需求量有所波動,數據顯示,2022年我國罐頭市場規模約857.6億元,較2021年下降8.3%左右。

一、定義及分類

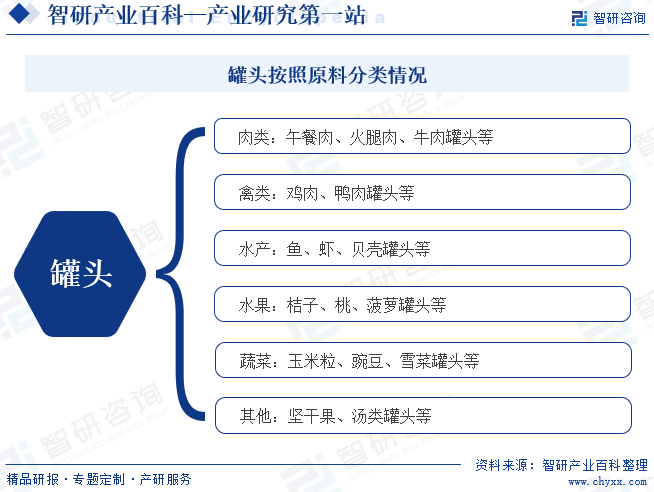

采用金屬薄板、玻璃、塑料、紙板或上述某些材料的組合制成可密封的容器,內存商業的食品,經特定處理,達到商業無菌,可在常溫下保持較長時間而不致敗壞,這種類型的包裝食物稱為罐頭。罐頭食品是一種特殊形式的食品保藏方法。我國罐頭行業根據國家標準從原料不同的角度出發將罐頭分為六大類,再將各大類按加工或調味方法的不同分成若干類。

二、行業政策

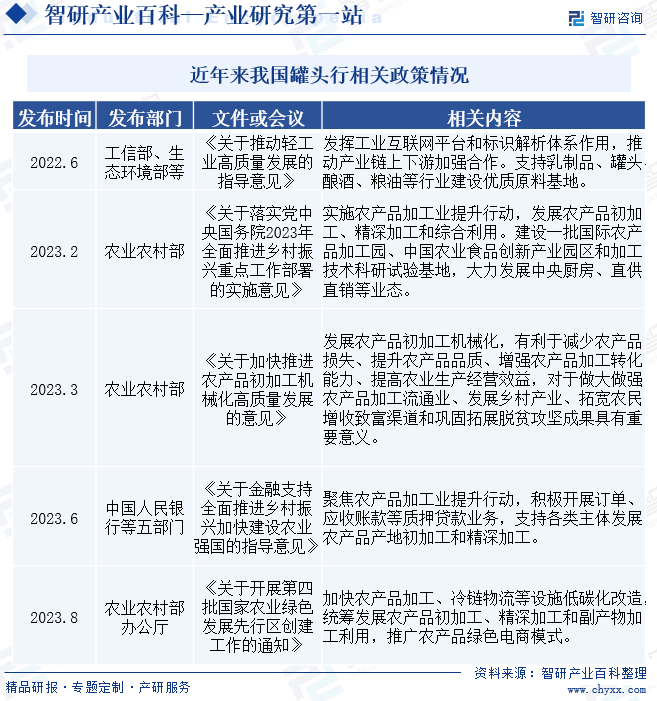

我國罐頭行業政策主要體現在推動輕工業高質量發展、落實鄉村振興重點工作、加快農產品初加工機械化發展、金融支持鄉村振興以及農業綠色發展等多個方面,旨在發揮工業互聯網和標識解析體系的作用,加強產業鏈上下游合作,支持罐頭等輕工業建設優質原料基地。同時通過實施農產品加工業提升行動,發展農產品初加工、精深加工和綜合利用,建設相關產業園區和科研試驗基地,促進罐頭等農產品加工業的發展。此外政策還關注農產品加工設施的低碳化改造,推廣綠色電商模式,以推動罐頭行業的可持續發展。

三、發展歷程

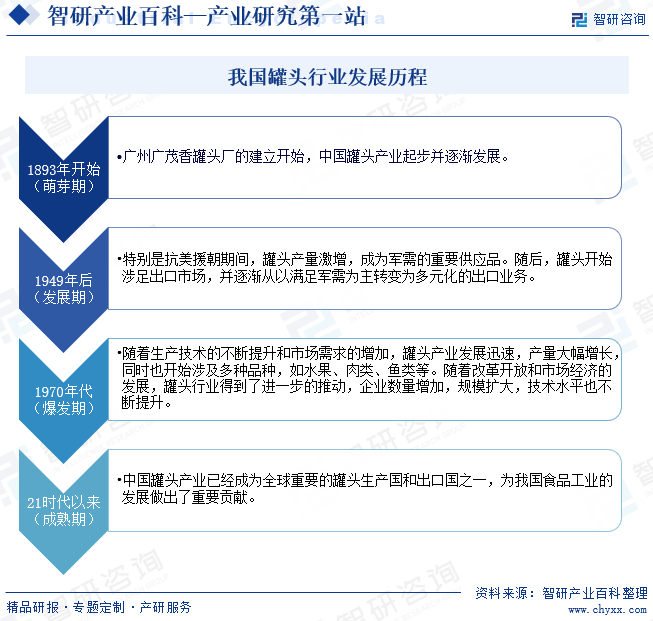

我國罐頭行業從1893年廣州廣茂香罐頭廠的建立開始,中國罐頭產業起步并逐漸發展。建國后罐頭行業經歷了快速發展期,特別是抗美援朝期間,罐頭產量激增,成為軍需的重要供應品。罐頭開始涉足出口市場,并逐漸從以滿足軍需為主轉變為多元化的出口業務。上世紀70年代,隨著生產技術的不斷提升和市場需求的增加,罐頭產業發展迅速,產量大幅增長,同時也開始涉及多種品種,如水果、肉類、魚類等。隨著改革開放和市場經濟的發展,罐頭行業得到了進一步的推動,企業數量增加,規模擴大,技術水平也不斷提升。目前我國罐頭產業已經成為全球重要的罐頭生產國和出口國之一,為我國食品工業的發展做出了重要貢獻。

四、行業壁壘

我國罐頭行業的進入壁壘主要體現在安全監管、資金需求、品牌影響力和營銷渠道建設等方面。隨著國家相關部門監管力度的加強,罐頭生產企業需滿足更高的工作環境、加工過程和質量檢測標準,對食品添加劑、防腐劑的使用也受到嚴格限制,這對新進入者提出了更高要求。此外資金壁壘也不容忽視,包括產地建設、產能提升、設備改進、工藝升級、物流配套、產品推廣、營銷渠道構建、信息系統優化等都需要大量資金投入。品牌影響力對消費者選擇具有決定性作用,形成品牌壁壘,而營銷渠道的建設和轉型也需要投入大量管理和維護費用,以及建設高素質人才的管理團隊,形成營銷及渠道壁壘。

五、產業鏈

我國罐頭行業產業鏈上游主要包括原材料供應,如水果、蔬菜、肉類、魚類等農產品,以及罐頭罐、標簽、包裝材料等相關輔助材料供應商。中游為罐頭生產企業,負責將原材料加工成符合標準的罐頭產品,包括水果罐頭、肉類罐頭、魚類罐頭等多種類型。下游則是銷售渠道和消費者,包括批發商、零售商、大型商超、電商平臺等銷售渠道,以及廣大消費者群體。整個產業鏈上下游相互依存,上游原材料的質量和供應穩定性直接影響到中游生產企業的產品質量和生產效率,而下游銷售渠道的暢通和消費者需求的滿足則關系到罐頭企業的市場競爭力。

黑龍江省北大荒米業集團有限公司 十月稻田集團有限公司 四川省百世興食品產業有限公司 萬向德農股份有限公司 奧瑞金科技股份有限公司 中糧包裝控股有限公司 上海寶鋼包裝股份有限公司 上海東和欣控股股份有限公司 福建德通金屬容器股份有限公司 嘉美食品包裝(滁州)股份有限公司 廈門保灃實業有限公司 蘇州華源控股股份有限公司 廣東英聯包裝股份有限公司 蘇州華源控股股份有限公司 愛普香料集團股份有限公司 成都欣欣食品添加劑有限公司 安徽金禾實業股份有限公司 上海華頓食品添加劑有限公司 安徽金禾實業股份有限公司 北京科拓恒通生物技術股份有限公司 晨光生物科技集團股份有限公司 千禾味業食品股份有限公司

黑龍江省北大荒米業集團有限公司 十月稻田集團有限公司 四川省百世興食品產業有限公司 萬向德農股份有限公司 奧瑞金科技股份有限公司 中糧包裝控股有限公司 上海寶鋼包裝股份有限公司 上海東和欣控股股份有限公司 福建德通金屬容器股份有限公司 嘉美食品包裝(滁州)股份有限公司 廈門保灃實業有限公司 蘇州華源控股股份有限公司 廣東英聯包裝股份有限公司 蘇州華源控股股份有限公司 愛普香料集團股份有限公司 成都欣欣食品添加劑有限公司 安徽金禾實業股份有限公司 上海華頓食品添加劑有限公司 安徽金禾實業股份有限公司 北京科拓恒通生物技術股份有限公司 晨光生物科技集團股份有限公司 千禾味業食品股份有限公司

六、行業現狀

我國罐頭市場規模而言,我國是全球第一大罐頭產國,但人均消費量有較大提升空間。我國人均罐頭消費水平遠低于世界發達國家,消費升級趨勢下,罐頭食品更加方便快捷,市場規模存在較大回升空間。數據顯示,近年來我國罐頭市場受外賣和生鮮電商等替代品產品沖擊,疊加市場對罐頭食品整體認知較為簡單,消費者認可度較低,市場規模和需求量有所波動,數據顯示,2022年我國罐頭市場規模約857.6億元,較2021年下降8.3%左右。

七、發展因素

1、有利因素

(1)政策利好驅動罐頭工業持續發展

罐頭等食品工業是我國重要民生產業和傳統優勢產業。改革開放以來,我國食品工業總體上保持平穩健康發展,形成了覆蓋面廣、結構相對完整的食品工業體系,基本保障和滿足了人民群眾不斷增長的消費需求,對穩增長、促改革、調結構、惠民生發揮了重要作用。

(2)營養健康的飲食習慣成為食品消費趨勢

人們在選擇飲食時最首要的因素是“健康”、“多樣化”哥 “均衡”等,健康合理的飲食習慣已經成為目前的食品消費趨勢。隨著生活水平提高和工作節奏的加快,罐頭食品的關注點也逐漸發生了變化,由起初只注重食品的便捷性、可保存性逐步發展為同時注重食品的安全性、營養性。罐頭食品采用密封和低溫殺菌技術,食品安全能得到充分保證,符合國內消費潮流。

(3)出口市場仍有拓展空間

全球罐頭市場需求穩步增長,尤其是在一些發展中國家和地區,罐頭產品因其便捷性和長期保存性而受到青睞;同時我國罐頭行業經過長期發展,已經形成了一定的產業規模和優勢,產品質量和技術水平不斷提升,是全球最大的生產國家;且隨著我國對外開放的深入和“一帶一路”等政策的推動,罐頭企業獲得了更多拓展海外市場的機會。

2、不利因素

(1)原料和人工成本壓力上漲,企業經營壓力增加

農產品價格的上漲導致罐頭生產的原材料成本顯著增加,增加了企業的運營成本。與此同時,隨著勞動力市場的緊張和工資水平的提高,人工成本也在不斷攀升,使得罐頭企業在維持產品質量和生產效率的同時,面臨著巨大的經濟壓力。這種雙重上漲不僅擠壓了企業的利潤空間,還一定程度影響企業的創新能力和市場競爭力,對行業的長期發展構成了嚴重威脅。

(2)國際貿易環境的不確定性增加

全球貿易環境的復雜多變給我國罐頭出口帶來了不確定性。一方面,貿易保護主義的抬頭使得罐頭產品在國際市場上的競爭更加激烈;另一方面,一些國家對我國罐頭產品實施嚴格的質檢標準和準入制度,增加了企業出口的難度和成本。

(3)消費者需求的快速變化對行業創新提出較高要求

隨著人們生活水平的提高和飲食結構的改變,消費者對罐頭產品的需求也在發生變化。傳統的罐頭產品以單一口味和長保質期為主,而現代消費者更加注重健康、營養和多樣化。這種需求變化要求罐頭行業不斷創新,開發符合消費者需求的新產品。

八、競爭格局

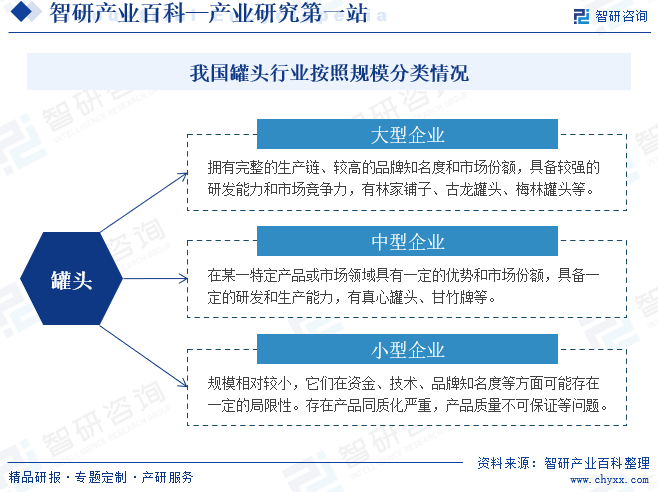

我國罐頭行業企業按照規模可分為大型、中型和小型三類,大型企業擁有完整的生產鏈、高品牌知名度和市場份額,以及強大的研發能力和市場競爭力,如林家鋪子、古龍罐頭和梅林罐頭等。中型企業則在特定產品或市場領域具有優勢,并具備一定的研發和生產能力,如真心罐頭和甘竹牌等。而小型企業規模相對較小,數量眾多但市場份額較小,可能專注于某一特定產品,展現出靈活性和創新能力。這種多樣化的企業規模結構反映了我國罐頭行業的豐富性和活力。

九、發展趨勢

我國罐頭行業正迎來產品創新與多樣化、數字化轉型與智能化生產、以及綠色生產和可持續發展等發展趨勢。這些趨勢不僅滿足了消費者日益變化的口味和健康需求,提高了企業的生產效率和市場競爭力,還體現了對環保和可持續發展的重視。罐頭企業正逐步引入自動化生產線、智能倉儲系統和大數據分析等先進技術,推出健康、營養的新產品,并注重環保包裝和廢棄物處理,這些趨勢不僅推動了罐頭行業的進步,也為企業贏得了消費者信任和市場認可,展現了行業的活力和創新力。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國罐頭產業現狀簡析:出口市場重要性持續走高[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2023年中國罐頭產業現狀簡析:出口市場重要性持續走高[圖]

近年來我國罐頭市場受外賣和生鮮電商等替代品產品沖擊,疊加市場對罐頭食品整體認知較為簡單,消費者認可度較低,市場規模和需求量有所波動,數據顯示,2022年我國罐頭市場規模約857.6億元,較2021年下降8.3%左右。