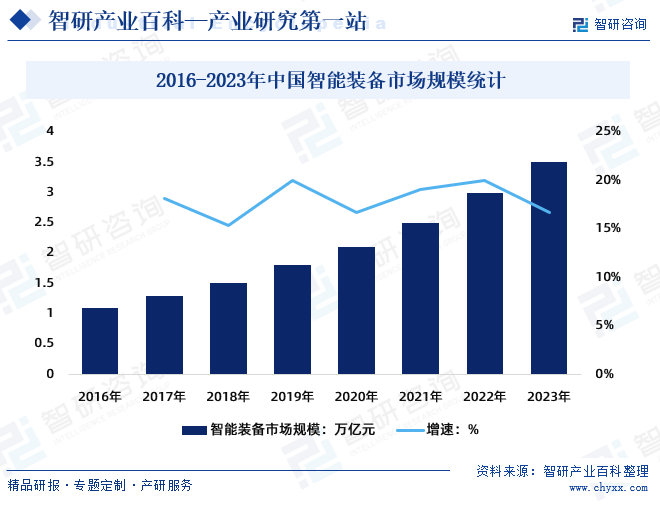

摘要:中國的智能裝備制造市場規模在過去幾年中穩步增長,目前已經成為全球最大的智能裝備制造市場之一。據統計,2021年中國智能裝備市場規模為2.5萬億元,2022年市場規模達到3萬億元, 2023年,中國智能裝備市場規模約為3.5萬億元。未來,隨著技術的不斷創新和國際競爭的加劇,中國智能裝備制造市場將繼續發展壯大。

一、定義及分類

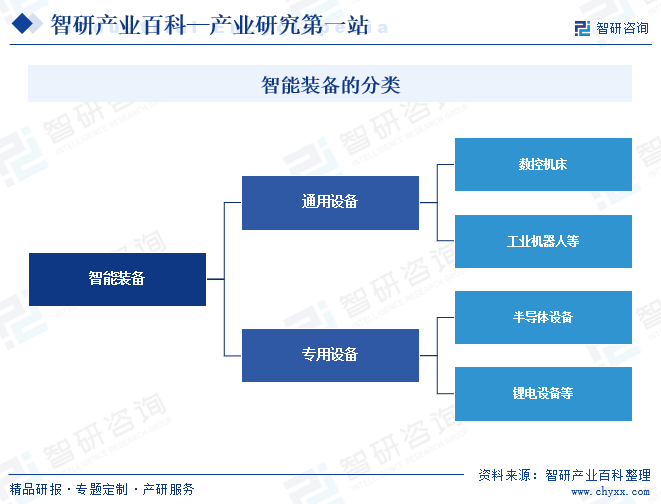

智能裝備是一種集機械系統、運動系統、電氣控制系統、傳感器系統、信息管理系統等多種技術于一體的裝備。它具有感知、分析、推理、決策、控制功能,是實現智能制造的硬件基礎,能夠減少生產過程中對人力勞動的依賴,顯著提高生產效率和降低生產成本。智能裝備大致分為通用設備和專用設備兩類,通用設備廣泛應用于多類產品和自動化設備,如數控機床、工業機器人等。專用設備系專用于某一類產品自動化生產線上的設備,如半導體設備、鋰電設備等。

二、行業政策

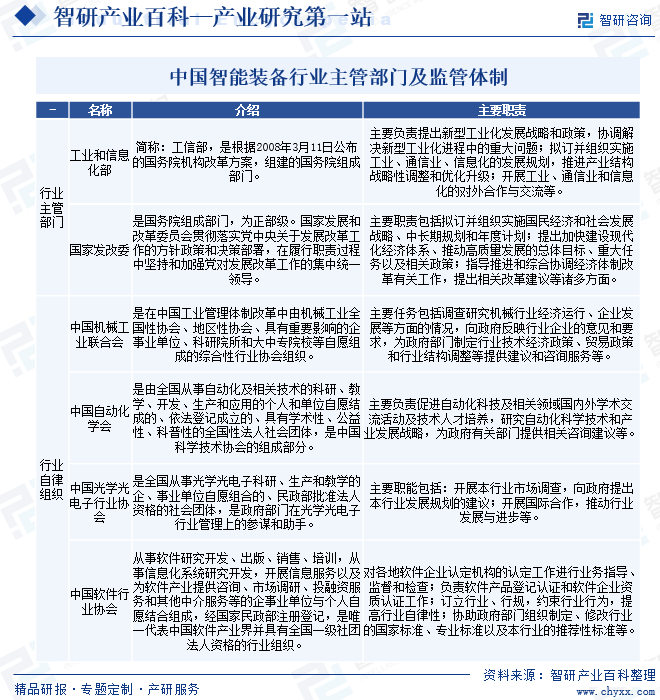

1、主管部門及監管體制

智能裝備行業廣義上屬于智能制造行業。智能制造是基于新一代信息通信技術與先進制造技術深度融合,貫穿于設計、生產、管理、服務等制造活動的各個環節,具有自感知、自學習、自決策、自執行、自適應等功能的新型生產方式。智能裝備所處行業目前主要由行業主管部門和行業自律性組織共同管理,行業主管部門為國家工信部、國家發改委等部門,行業自律性組織包括中國機械工業聯合會、中國自動化學會、中國光學光電子行業協會等。

2、相關政策

(1)國家層面相關政策

為加速中國工業現代化進程,中國政府相繼出臺了多項支持中國智能裝備制造業發展的產業政策,為行業發展提供了有力的支持和良好的環境,也對產業發展和分工格局帶來深刻影響。

(2)地方層面相關政策

目前,中國已出臺一系列產業政策和相關法律法規,自上而下地推動智能裝備制造業的健康、良性發展。全國各省市利好政策也不斷出臺,加快智能裝備行業將持續穩定增長,中國制造業中所起到的地位將會越來越重要。

三、發展歷程

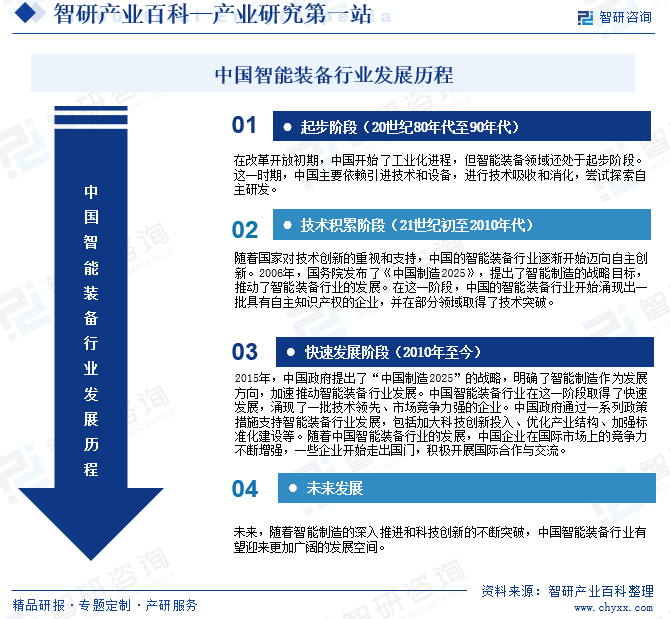

18世紀60年代以來人類經歷了三次工業革命,制造業經歷了手工制造、流水線、自動化、數字化等過程。21世紀開始,以智能化為標志的第四次工業革命正在全球范圍內蓬勃展開,裝備的形態和復雜性也相應發生了改變。智能裝備制造業作為實現產品制造智能化的關鍵載體,現已廣泛運用于光伏、半導體、紡織、汽車、軍工、冶金等領域以及其他各類加工生產線。中國智能裝備行業的發展歷程可以概括為起步階段、技術積累階段、快速發展階段等幾個階段。

四、行業壁壘

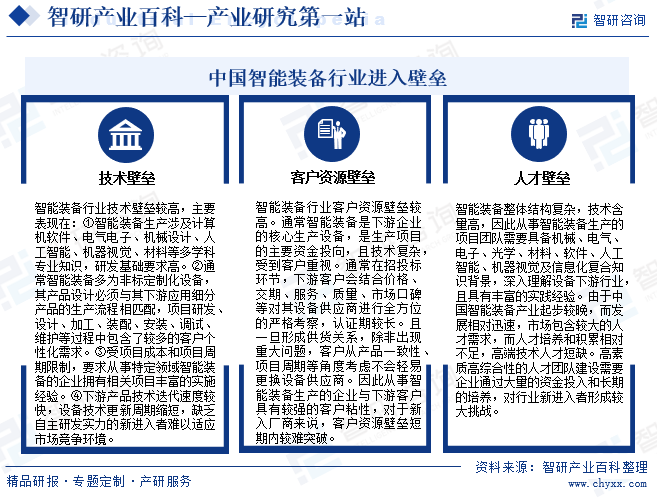

在國家政策推動、制造業技術轉型升級等背景下,中國智能制造產業發展迅速,逐漸成為制造業的主要驅動力之一。中國智能裝備行業在快速發展的同時,也面臨著一些進入壁壘,主要包括人才壁壘、技術壁壘、客戶資源等幾個方面。

五、產業鏈

1、行業產業鏈分析

智能裝備是一種集機械系統、運動系統、電氣控制系統、傳感器系統、信息管理系統等多種技術于一體的裝備,具有感知、分析、推理、決策、控制功能。從產業鏈來看,智能裝備產業鏈可分為三層,上游為核心零部件行業,主要生產傳感器、減速器、控制器、伺服電機等核心部件;中游為標準單機設備行業,主要生產數控機床、機器人、激光器等單機設備;下游為系統集成行業,包括鋰電池、汽車、工程機械、消費電子、醫療器械等多個領域。

智能裝備主要應用于下游行業的生產制造過程,由于不同行業的生產工藝存在較大差異,所以大部分智能裝備具有非標定制化屬性,需要根據客戶的需求,按照客戶加工制造工藝和流程的要求進行針對性研發設計,以滿足某一個或某一類產品的快速高效自動化生產。系統集成商是連接上游零部件企業、單機設備企業和下游客戶的橋梁,通過為下游客戶設計非標定制化成套設備,采用外購與自產相結合的形式完成機器人、激光器、AGV等單機設備的二次開發和集成,為終端客戶提供自動化成套設備,是整個智能裝備行業必不可少的環節。

歐菲光集團股份有限公司 中航電測儀器股份有限公司 基康儀器股份有限公司 上海威爾泰工業自動化股份有限公司 深圳萬訊自控股份有限公司 京東方科技集團股份有限公司 深圳市匯川技術股份有限公司 中國電子科技集團有限公司 蘇州綠的諧波傳動科技股份有限公司 寧波中大力德智能傳動股份有限公司 浙江雙環傳動機械股份有限公司 陜西秦川機床工具集團有限公司 大族激光科技產業集團股份有限公司 深圳市英唐智能控制股份有限公司 深圳拓邦股份有限公司 廈門華聯電子有限公司 廣東瑞德智能科技股份有限公司 深圳市朗科智能電氣股份有限公司 深圳市匯川技術股份有限公司 德國西門子股份公司 松下電器機電(中國)有限公司 南京埃斯頓自動化股份有限公司 武漢華中數控股份有限公司 深圳市英威騰電氣股份有限公司

歐菲光集團股份有限公司 中航電測儀器股份有限公司 基康儀器股份有限公司 上海威爾泰工業自動化股份有限公司 深圳萬訊自控股份有限公司 京東方科技集團股份有限公司 深圳市匯川技術股份有限公司 中國電子科技集團有限公司 蘇州綠的諧波傳動科技股份有限公司 寧波中大力德智能傳動股份有限公司 浙江雙環傳動機械股份有限公司 陜西秦川機床工具集團有限公司 大族激光科技產業集團股份有限公司 深圳市英唐智能控制股份有限公司 深圳拓邦股份有限公司 廈門華聯電子有限公司 廣東瑞德智能科技股份有限公司 深圳市朗科智能電氣股份有限公司 深圳市匯川技術股份有限公司 德國西門子股份公司 松下電器機電(中國)有限公司 南京埃斯頓自動化股份有限公司 武漢華中數控股份有限公司 深圳市英威騰電氣股份有限公司

2、行業領先企業

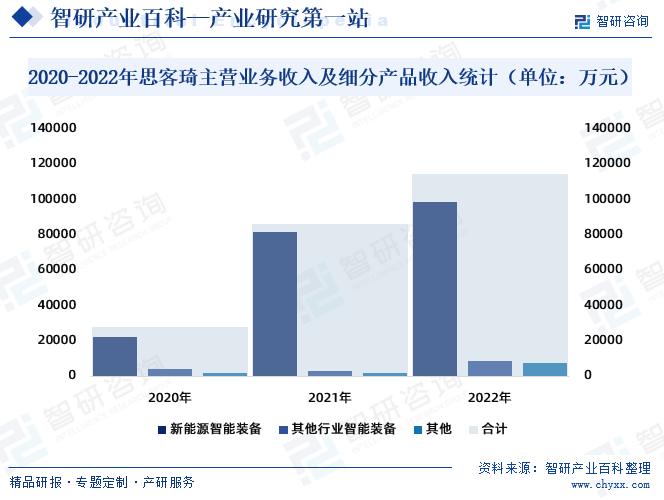

上海思客琦智能裝備科技股份有限公司專注于智能制造領域關鍵技術的研發與創新,將研發積累和技術創新放在企業發展首位。經過多年的耕耘,思客琦已逐步成長為新能源智能裝備領域領先的系統集成商。思客琦產品主要為新能源智能裝備,新能源智能裝備的核心產品為鋰電池模組PACK設備。2022年思客琦主營業務收入為114457.8萬元,其中:新能源智能裝備業務收入98565.8萬元,占公司主營業務收入的86.12%;其他行業智能裝備業務收入8726.28萬元,占公司主營業務收入的7.62%。

六、行業現狀

智能裝備行業作為實現產品制造智能化、綠色化的關鍵載體,其產業鏈涵蓋智能裝備,工業互聯網、工業軟件、3D打印以及將上述環節有機結合的自動化系統集成及生產線集成等。隨著制造業持續轉型升級,中國智能裝備產業發展迅速。目前,在中國,智能裝備主要應用在鋰電池、汽車、工程機械、特種裝備、物流倉儲、電子等行業,產業需求市場主要集中在鋰電池、汽車、機械、電子產業密集的江浙、廣東、上海等區域。隨著未來自動化、智能化普及率的提高,智能裝備將逐步滲入工業制造領域的更多環節,如食品飲料、日常消費品、醫藥等,應用領域與應用程度將會明顯提升。

中國的智能裝備制造市場規模在過去幾年中穩步增長,目前已經成為全球最大的智能裝備制造市場之一。據統計,2021年中國智能裝備市場規模為2.5萬億元,2022年市場規模達到3萬億元, 2023年中國智能裝備市場規模約為3.5萬億元。未來,隨著技術的不斷創新和國際競爭的加劇,中國智能裝備制造市場將繼續發展壯大。

七、發展因素

1、機遇

(1)新一輪科技革命和產業變革深化,智能裝備產業基礎更加夯實

“科技創新、綠色發展”成為時代發展的趨勢與要求,新一輪科技革命和產業變革正在加速演進,如5G、人工智能、大數據、新能源、量子技術等。前沿技術正在形成多技術群相互支撐、齊頭并進的發展態勢,科技發展呈現多元深度融合特征,制造業呈現數字化、網絡化、智能化發展趨勢。在這一背景下,社會對先進制造、信息化和智能技術創新的重視達到前所未有的高度,給智能裝備產業發展奠定了夯實基礎。

(2)當今中國正處于新舊動能轉換、制造業轉型升級階段,為行業帶來巨大機遇

中國制造業面臨大而不強、人口紅利消失、勞動力成本持續上漲等問題,通過推行智能制造,實現機器換人、提升生產效率及節約勞動力成本,成為應對新常態,實現轉型升級,新舊動能轉換的必由之路。近年來,中央號召全國各地區推動制造業高質量發展,大力推進結構性改革,著力培育新動能,改造提升落后產能以實現經濟穩定增長。國家通過技改補貼等多項措施,引導傳統制造業技術升級和自動化改造,進程中不可避免地產生巨大的智能裝備和工業軟件需求,給行業發展帶來巨大的歷史機遇。

(3)全球汽車產業電動化趨勢加速,帶來巨大動力電池產能擴張需求

在全球碳排量限值要求提升的背景下,全球主要國家加大或延長新能源汽車補貼,歐洲碳排放政策力度加大,再加上消費者對電動車接受度提升,全球新能源汽車產業進入快速成長期,國內新能源汽車走在全球市場前列。大眾、寶馬、戴姆勒、通用、本田等主流車企紛紛加大在中國電動化市場布局,比亞迪、蔚來、理想、小鵬等本土新能源車廠亦紛紛擴產,帶動產業鏈新一輪擴產浪潮,對鋰電設備應用生產線需求增長。

(4)新興應用領域快速發展,為智能裝備行業開辟新的發展空間

鋰電池在能量密度、功率密度、循環性、自放電、環保性等多方面均優于鉛酸電池,近幾年,由于鋰電池技術進步,成本大幅下降,其對傳統鉛酸電池正加速替代。隨著儲能、電動自行車、電動工具以及AGV等新興鋰電應用市場迅速崛起,其對鋰電池的市場需求正在迅速起量。

(5)產業配套日益成熟,為行業發展提供良好

近幾年國家基礎設施建設逐步完善,交通、水電氣等配套日益成熟,對計算機、自動化等方面的人才培育也加快,給行業發展奠定了良好基礎。此外在產業鏈方面,智能裝備需要大量的制造氣缸、伺服、電機等標準設備以及非標的機加工件,經過數十年的發展,中國已經攻克多項行業技術難題,絕大部分零部件已實現國產化。目前華中地區、珠三角、長三角、環渤海地區均已具備深厚的原材料供應和市場基礎,有利于行業持續健康發展。

2、挑戰

智能裝備行業具有產業關聯度高、技術資金密集的特點,是各行業智能生產、技術進步的重要保障,在基礎技術水平不斷提高的作用下,中國智能裝備行業發展迅速,但也面臨著一系列挑戰。

八、競爭格局

長期以來,應用智能制造技術最成熟的下游公司大多為全球制造業的龍頭企業,國外智能裝備巨頭與全球制造業的龍頭企業長期合作,是全球高端智能制造的引領者。這些企業憑借雄厚技術、豐富經驗和資本優勢占據了中國智能裝備市場較高份額,特別是在外資或合資廠商主導的下游應用領域更是處于控制和壟斷地位,比如汽車整車制造、高端電子制造等領域。

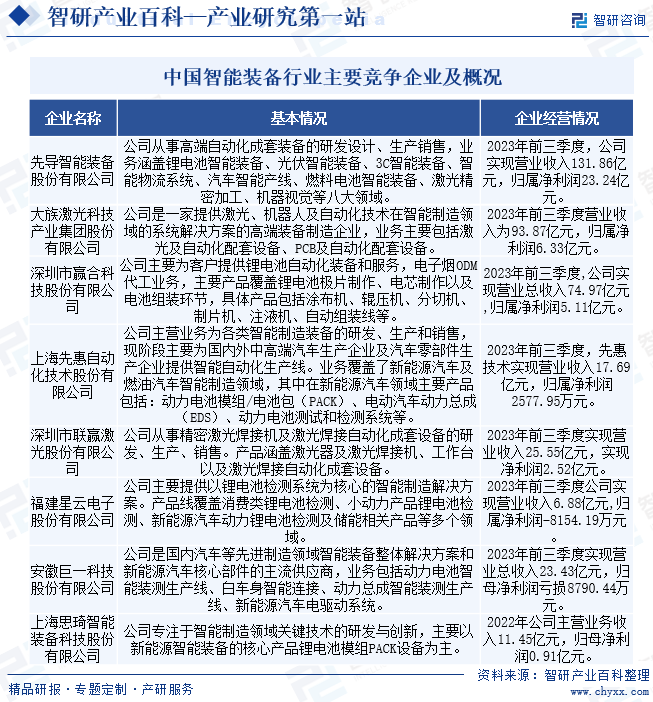

近年來,中國企業通過不斷的研發投入和技術積累,突破多項具有自主知識產權的重大智能裝備,初步形成了自動化生產線、工業機器人自動化裝備、工業信息化和工業互聯/物聯網等多元的智能制造產業鏈,憑借著技術上的突破,本地服務優勢以及對細分行業的深度理解,國內企業逐步在智能裝備市場中占有了一席之地。它們積累了大量自主知識產權,產品性能和技術水平達到全球較高水平,是一批具有較強競爭力的智能裝備企業。國內這些智能裝備主要競爭企業包括先導智能、大族激光、贏合科技、先惠技術、聯贏激光、星云股份、巨一科技和思客琦等。

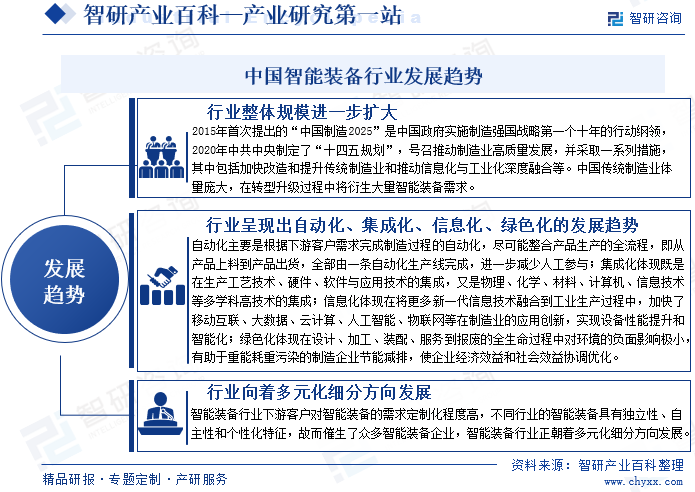

九、發展趨勢

近年來,受益于國家產業政策的大力支持、新一代信息技術與先進制造技術的深入應用,中國智能制造裝備發展深度和廣度逐步提升,目前已初步建成以自動化成套生產線、智能控制系統以及工業機器人等為代表的智能制造裝備產業體系,產業規模實現快速增長。隨著制造業全面轉型升級、戰略新興產業加快發展以及國家“雙碳”目標逐步落實,可以預見智能制造裝備的需求將日益旺盛,中國智能裝備行業增長潛力巨大,市場發展空間廣闊。

然而,中國的智能裝備制造市場相較于美國、德國和日本等制造強國還有較大差距,無論是從效益,還是結構等方面的競爭力都較為落后,很多產業高端環節的零部件及核心技術被外資品牌掌控,呈現“大而不強”的局面。未來重點培育智能裝備制造業并形成完整產業體系,掌握核心高精尖設備技術,加快發展以智能制造裝備為核心的高端裝備制造業,全方位改造提升中國傳統制造業將是中國工業發展的一項長期重點任務。在政策、市場、技術以及資金等驅動因素綜合作用下,中國智能裝備行業將呈現出自動化、集成化、信息化、綠色化發展趨勢。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國智能裝備行業重點企業對比分析:天奇股份vs機器人[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國智能裝備行業重點企業對比分析:天奇股份vs機器人[圖]

從2020-2022年天奇股份以及機器人的智能裝備的營業收入來看,天奇股份的智能裝備的營業收入較為穩定,機器人的智能裝備的營業收入則穩步提升,2022年兩企業各自的智能裝備營業收入分別為15.34億元、35.73億元。

![2022年中國智能裝備行業產業鏈分析:政策支持,增速加快 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國智能裝備行業產業鏈分析:政策支持,增速加快 [圖]

隨著我國制造行業逐漸呈現出穩定發展趨勢的同時,智能裝備行業成為了驅動我國制造行業的主要動力之一。隨著“十四五”計劃的實施,智能裝備行業發展增速再次加快。

![2021年中國智能制造裝備產業鏈分析: 制造業發展轉型推動智能制造裝備產業繁榮[圖]](http://img.chyxx.com/images/2022/0331/30beb063b4968740767cf42450b28437bd6af2d3.jpg?x-oss-process=style/w320)

2021年中國智能制造裝備產業鏈分析: 制造業發展轉型推動智能制造裝備產業繁榮[圖]

隨著“中國制造 2025”戰略的提出和各項政策的不斷推進,制造裝備智能化和自動化成為目前制造業發展的主要方向,智能制造裝備行業未來發展前景廣闊。2020年國內市場規模為2.09萬億元,且預計2022年將達到2.68萬億元