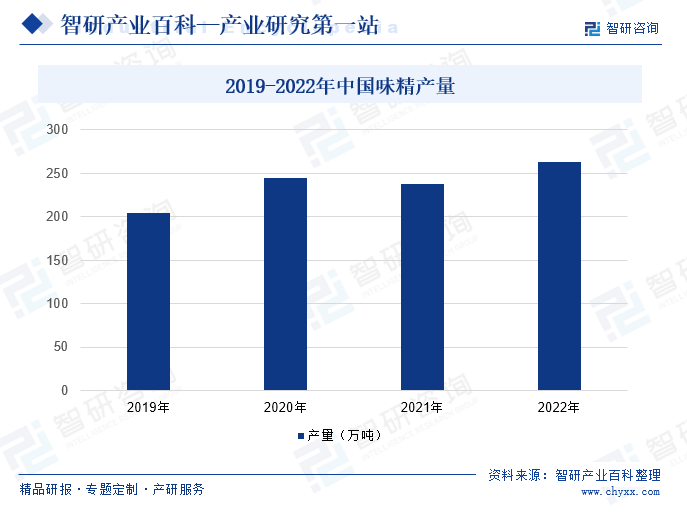

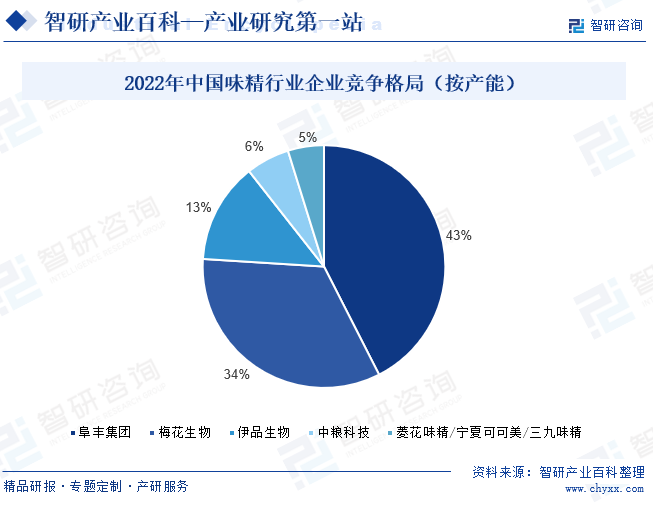

摘要:味精是家庭生活、餐飲業和食品加工業常用的調味品。近年來,我國味精產量呈波動態勢,2020年我國味精產量達245萬噸;到2021年,我國味精產量下降至237.5萬噸;2022年我國味精產量較2021年有所增長,增長至263萬噸,增長幅度為10.74%。我國味精行業味精產能市場份額占比最高的是阜豐集團,占比達43%,其次是梅花生物,占比達34%,接著則是伊品生物,占比13%,中糧科技占比6%,菱花味精、寧夏可可美以及三九味精占比為5%。未來,我國味精行業將朝著口味多樣化、產品健康化以及生產智能化發展。

一、定義及分類

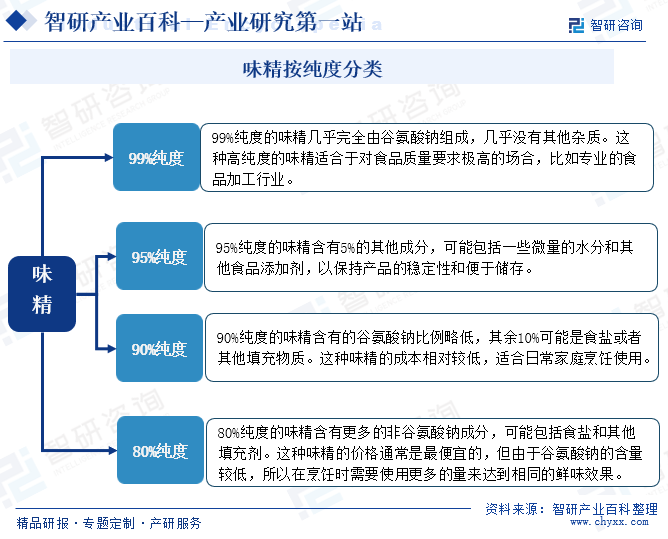

味精化學成分為谷氨酸鈉,是一種鮮味調味料,易溶于水,其水溶液有濃厚鮮味。與食鹽同在時,其味更鮮。味精可用小麥面筋等蛋白質為原料制成,也可由淀粉或甜菜糖蜜中所含焦谷氨酸制成,還可用化學方法合成。味精還有緩和堿、酸、苦味的作用。谷氨酸鈉在人體內參與蛋白質正常代謝,促進氧化過程,對腦神經和肝臟有一定保健作用。成年人食用量可不限制,但嬰兒不宜食用。市場上銷售的味精,在包裝上都標明谷氨酸鈉的含量,一般可分為99%、95%、90%、80%等純度味精。具體分類如下:

二、商業模式

1、采購模式

味精生產企業的玉米等原材料采購模式主要采取“農業經紀人收購+代收代儲+市場收購”采購策略。根據供應商及合作模式的不同,企業采用向農民經紀人采購、中央儲備糧庫和地方儲備糧庫代收代儲、國家臨時存儲糧食競拍及其他市場收購等多種方式并存的采購模式。味精生產企業玉米的采購一般按照現款現貨的方式付款。味精生產企業每年與煤炭企業簽訂年度采購合同,約定供貨品種、質量及各月份供應量及價格,合同期內價格隨行就市,或參照市場價雙方協商確定,每月按照實際需求發貨、結算,由賣方開具增值稅發票。

2、生產模式

味精生產企業的生產模式主要實行“以銷定產”的生產模式。客服中心每月編制月度銷售預測計劃發送生產部,生產部依據預測計劃和訂單交付要求,結合產能標準、物料采購周期、產品庫存情況編制月度生產計劃,根據月度生產計劃和產品交付時間要求制定生產排程表,各生產車間按生產排程表組織安排生產。通過這種方式,企業可以減少庫存積壓的風險,并盡量滿足市場的即時需求。同時,企業也會根據原材料供應情況和生產能力進行適當的調整,以確保生產的連續性和穩定性。

3、銷售模式

味精生產企業銷售模式主要以經銷為主、直銷為輔的銷售模式。企業通過建立廣泛的分銷網絡來銷售產品,包括批發商、零售商、超市等,這些經銷商能夠幫助企業將產品覆蓋到各個銷售渠道和地區市場。與此同時,企業也可能通過自己的電商平臺、官方網站或者直接與大型餐飲連鎖等終端用戶合作,進行直銷,以增加銷售額并更好地控制品牌形象和客戶關系。

三、行業政策

1、主管部門及監管體制

味精行業的主管部門主要是國家市場監督管理總局、國家衛生健康委員會以及國家發展和改革委員會。國家市場監督管理總局負責食品安全的監管,包括食品添加劑的生產許可、質量標準制定和市場監督等。國家衛生健康委員會則負責制定食品安全國家標準,包括味精的安全標準和使用限量等,開展食品安全風險監測、評估和交流等工作。國家發展和改革委員會負責行業產業政策的研究制定、政

策指導、項目審批等管理工作。

味精行業自律組織主要有中國調味品協會等。中國調味品協會主要負責致力于促進調味品行業的繁榮和發展,通過組織各種行業活動、研討會和論壇,推動行業內的創新和進步。制定和維護味精等調味品行業的標準和規范,確保行業內的企業和產品符合相關法規和質量要求,維護行業的公平競爭和消費者權益。積極組織和參與國際調味品行業的交流與合作,推動國內企業拓展國際市場,提升我國調味品行業的國際競爭力。

2、相關政策

近年來,我國政府推出許多相關政策促進我國味精行業的發展,如《食品生產經營監督檢查管理辦法》,加強和規范對食品生產經營活動的監督檢查,督促食品生產經營者落實主體責任。該辦法明確了監督檢查的程序和要求,有助于打擊非法添加和假冒偽劣的味精產品,維護公平的市場競爭環境。《輕工業穩增長工作方案(2023-2024年)》,方案提出加快調味品等傳統制作技藝傳承創新。傳統制作技藝的傳承與創新可以為味精行業帶來新的生產技術和工藝,提高產品的質量和生產效率。《產業結構調整指導目錄(2024年版)》將等電離交工藝的谷氨酸生產線,5萬噸/年以下味精生產裝置等落后生產工藝裝備列入淘汰類。淘汰落后的生產技術和設備,促使企業采用更加現代化、高效、環保的生產工藝,從而提高味精行業整體的技術水平和生產效率。

四、發展歷程

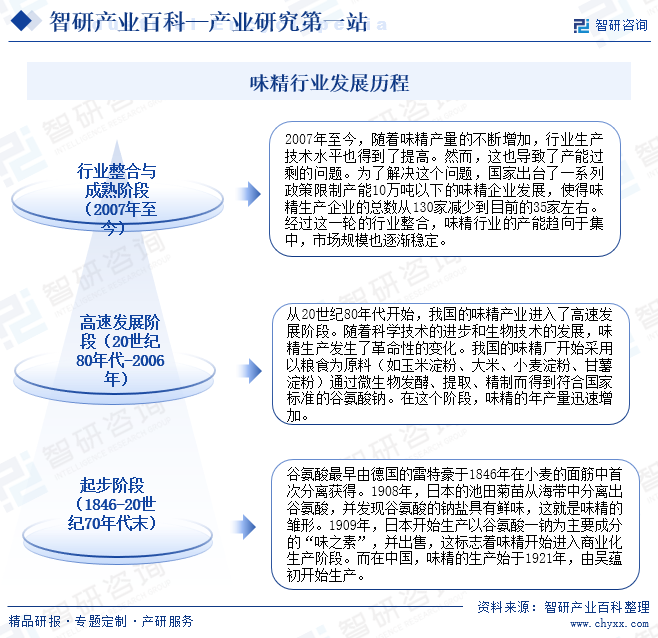

味精行業起步階段從1846年德國的雷特豪從小麥的面筋中首次分離獲得谷氨酸開始。1908年日本的池田菊苗從海帶中分離出谷氨酸,并發現谷氨酸的鈉鹽具有鮮味,這就是味精的雛形。1909年日本開始生產以谷氨酸一鈉為主要成分的“味之素”,并出售,這標志著味精開始進入商業化生產階段。而在中國,味精的生產始于1921年,由吳蘊初開始生產。從20世紀80年代開始,我國的味精產業進入了高速發展階段。我國的味精廠開始采用以糧食為原料(如玉米淀粉、大米、小麥淀粉、甘薯淀粉)通過微生物發酵、提取、精制而得到符合國家標準的谷氨酸鈉。在這個階段,味精的年產量迅速增加。2007年至今,隨著味精產量的不斷增加,行業生產技術水平也得到了提高。然而,這也導致了產能過剩的問題。為了解決這個問題,國家出臺了一系列政策限制產能10萬噸以下的味精企業發展,使得味精生產企業的總數從130家減少到目前的35家左右。

五、行業壁壘

1、技術壁壘

味精的生產涉及到生物發酵、提取、精制等多個環節,每個環節都需要特定的技術和設備支持。這些技術和設備往往需要長時間的研發和實驗才能掌握,而且在生產過程中還需要不斷優化和改進。因此,新進入者要想突破技術壁壘,就需要具備強大的研發能力和技術積累,同時還需要投入大量的資金和時間進行技術研發和設備更新。技術對行業新進入者構成一定的壁壘。

2、資金壁壘

味精生產需要大規模的生產線和設備投入,以及持續的技術研發和市場推廣投入。這些投入需要大量的資金支持,對于缺乏資金實力的新進入者來說,很難承受這樣的壓力。此外,資金的短缺還可能導致企業在生產過程中遇到困難,無法保證產品質量和生產效率,從而影響企業的市場競爭力。且為了滿足環保和安全要求,還需要投入大量資金進行污染治理和安全設施建設。因此,資金成為了進入該行業的主要門檻之一。

3、品牌壁壘

味精市場競爭激烈,知名品牌在市場上占據較大份額。新進入者需要在市場上不斷推廣和宣傳自己的品牌,才能贏得消費者的信任和認可。知名品牌往往擁有較高的消費者忠誠度,產品在市場上具有較高的知名度和美譽度。新進入者要想在市場上獲得一席之地,就需要花費大量的時間和資源來建立自己的品牌形象和市場地位。這需要企業具備強大的品牌建設和營銷推廣能力,同時還需要注重產品質量和服務質量,贏得消費者的信任和認可。因此,品牌也成為了進入味精行業的壁壘之一。

4、認證壁壘

企業在進入味精市場時需要獲得相關的質量認證和安全認證。這些認證是保障產品質量和消費者安全的重要手段,也是企業獲得市場準入的必要條件。然而,獲得這些認證需要企業具備一定的生產條件和質量管理體系,同時還需要經過嚴格的審核和評估。對于新進入者來說,要想獲得這些認證,就需要投入大量的時間和精力進行準備和申請,這無疑增加了行業的進入門檻。

六、產業鏈

1、行業產業鏈分析

味精行業產業鏈上游主要為原材料行業,主要原材料有玉米、小麥、大豆、甜菜以及淀粉等。中游則主要為味精生產制造,主要通過水解法、化學合成以及發酵法獲得。產業鏈下游則主要為餐飲業、食品加工業以及家庭消費等。中國味精行業產業鏈如下圖所示:

北大荒農業股份有限公司 中糧集團有限公司 中國儲備糧管理集團有限公司 黑龍江大董黑土地農業有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司 黑龍江北大荒農業股份有限公司 九三糧油工業集團有限公司 中糧東海糧油工業(張家港)有限公司 海南京糧控股股份有限公司 呼倫貝爾晟通糖業科技有限公司 包頭華資實業股份有限公司 新疆冠農股份有限公司 中糧糖業控股股份有限公司

北大荒農業股份有限公司 中糧集團有限公司 中國儲備糧管理集團有限公司 黑龍江大董黑土地農業有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 江蘇省農墾農業發展股份有限公司 黑龍江北大荒農業股份有限公司 九三糧油工業集團有限公司 中糧東海糧油工業(張家港)有限公司 海南京糧控股股份有限公司 呼倫貝爾晟通糖業科技有限公司 包頭華資實業股份有限公司 新疆冠農股份有限公司 中糧糖業控股股份有限公司

從上游來看:味精行業上游主要為原材料行業,包括玉米、小麥、大豆、甜菜以及淀粉等原材料。原材料價格波動直接影響味精的生產成本。如果玉米等原材料的價格上漲,那么生產味精的成本也會相應增加,進而可能導致味精產品售價的提升。原材料的質量直接影響最終產品的質量。高質量的原材料能夠生產出高純度和口感佳的味精產品,而劣質原材料可能導致產品質量下降,影響企業聲譽和市場競爭力。

從下游來看:味精行業產業鏈下游主要為餐飲、食品加工以及家庭消費等。下游行業的需求增長會推動味精行業的發展。隨著人們生活水平的提高和消費習慣的改變,對美食的追求不斷增加,餐飲、食品加工行業以及家庭消費的需求也在穩步增長。這將對味精行業產生積極的推動作用,促進味精生產和銷售的增長。

2、行業領先企業分析

(1)阜豐集團有限公司

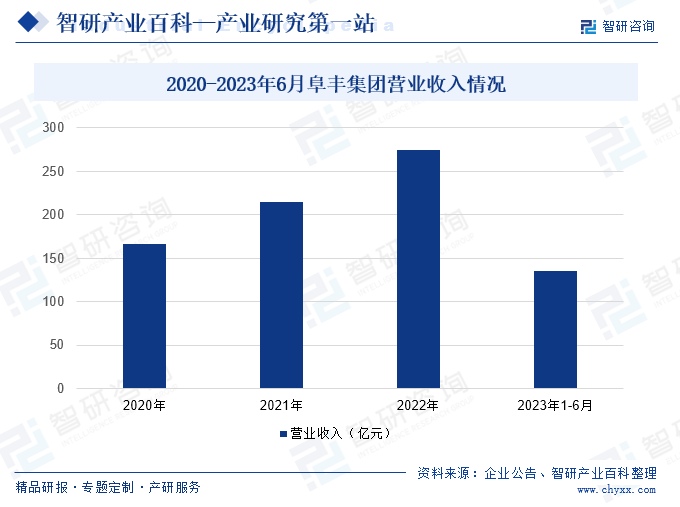

阜豐集團有限公司位于山東省莒南,董事長李學純,其原始起家企業是山東莒南味精廠。阜豐集團于1999年創立,是一家致力于生物發酵產品的研發、生產和銷售的集團公司。主要產品包括:谷氨酸、味精、黃原膠、結冷膠、透明質酸、氨基酸(L-亮氨酸、L-異亮氨酸、L-纈氨酸、L-谷氨酰胺)、肥料及淀粉糖等,產品廣泛應用于不同行業,當中包括飲食、保健、農業、制藥以及石油勘探等。2022年阜豐集團營業收入上漲至274.75億元,同比增長27.55%。2023年1-6月,阜豐集團營業收入為135.8億元,其中,味精業務收入占比達36.8%。

(2)梅花生物科技集團股份有限公司

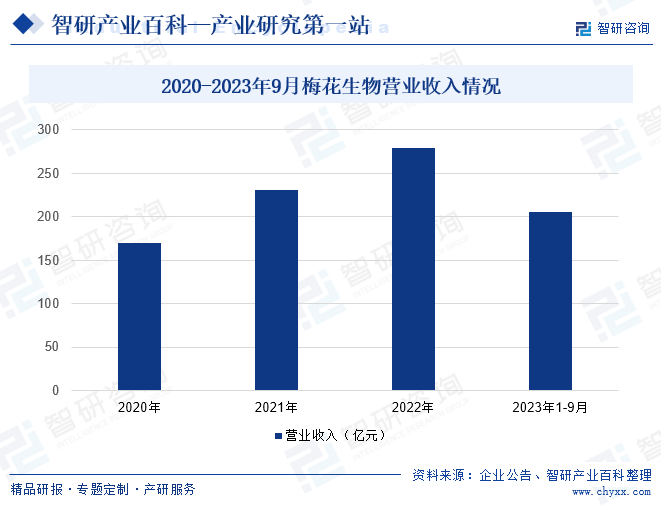

梅花生物集團有限公司前身為河北梅花味精集團有限公司,成立于2002年4月。梅花生物以生產經營味精為主業,依托既有生產鏈,現已形成一個龐大的產品譜系。梅花生物年產味精達50萬噸,是全球最大的味精制造企業之一。梅花味精是國內著名面類、肉類、調味品類企業及多家跨國企業的首選供應商和戰略合作伙伴,“梅花”于2007年榮獲“中國馳名商標”以及“最具競爭力品牌”稱號,該商標已在馬德里協約國及以外國家和地區注冊,產品銷往全球50多個國家和地區。2022年梅花生物營業收入上漲至279.37億元,同比增長21.14%。2023年1-9月,梅花生物營業收入為205.26億元,同比上年同期有所下降,下降1.42%。主要系公司主產品味精、蘇氨酸、賴氨酸價格下降,導致主營業務收入減少。

七、行業現狀

味精是家庭生活、餐飲業和食品加工業常用的調味品。近年來,我國味精產量呈波動態勢,2020年我國味精產量達245萬噸;到2021年,我國味精產量下降至237.5萬噸;2022年我國味精產量較2021年有所增長,增長至263萬噸,增長幅度為10.74%。隨著我國餐飲及食品加工業的發展,味精市場需求將不斷增長,且隨著我國居民生活水平的上升,味精作為重要調味品,市場需求將進一步擴大,隨之味精行業市場規模也將進一步擴大。

八、發展因素

1、機遇

(1)消費升級

隨著消費升級,消費者對食品品質和口感的要求日益提高。這為味精行業帶來了巨大機遇。一方面,消費者對美食的追求促進了餐飲業的繁榮,增加了對高品質味精的需求。另一方面,消費者不再僅僅滿足于基本的溫飽需求,而是開始追求更高品質的生活體驗并開始關注食品的營養和健康,對低鈉、無添加等健康型味精的需求不斷增長。因此,味精行業可以抓住消費升級的機遇,研發并推出符合市場需求的高品質、健康型味精產品,滿足消費者對美食和健康的雙重追求。

(2)食品加工業的發展

隨著食品加工業的不斷壯大,對調味品的需求也在持續增長,特別是高品質、多功能的調味品。味精作為提升食品風味的重要調味品,在食品加工業中扮演著舉足輕重的角色。隨著食品加工業的轉型升級,對味精的品質、口感和安全性要求也在不斷提高,這促使味精行業不斷提升產品質量和技術水平,滿足市場需求。因此,食品加工業的發展為味精行業提供了廣闊的市場空間和發展機會。

(3)國際市場拓展

隨著全球化的深入發展,各國之間的貿易往來日益頻繁,為中國的味精企業提供了更多的出口機會。東南亞、非洲和中東等地區對味精的需求量較大,是中國味精企業的重要目標市場。為了成功進入這些市場,企業需要了解當地的文化和消費習慣,制定相應的市場策略,并積極參加國際展會和交流活動,提高品牌知名度和影響力。通過加強與國際市場的合作與交流,引進先進的技術和管理經驗,我國味精企業可以進一步提升自身的國際競爭力,實現國際化發展。

2、挑戰

(1)替代品威脅

隨著消費者對健康飲食的追求和對食品添加劑的警惕性提高,越來越多的替代品開始在市場上涌現,如天然的調味料、低鹽或無添加的調味品等。這些替代品往往以健康、天然、無添加等標簽吸引消費者,可能對傳統的味精市場構成威脅。雞精作為一種替代品,對味精行業構成了一定的威脅。隨著消費者對健康、天然、高品質的調味品的需求增加,雞精因其更為豐富的口感和“天然”的標簽,可能被一些消費者視為味精的替代品。

(2)原材料價格波動

味精生產的主要原材料如玉米、小麥等價格受市場供需關系、天氣、政策等多重因素影響,存在較大的波動性。原材料價格的波動直接關系到味精企業的生產成本和利潤空間。如玉米、小麥等原材料價格上漲,而企業未能及時或者無法通過價格轉移、工藝優化等方式應對因原材料價格上升導致的成本壓力,將會壓縮企業的利潤空間,影響企業經營效益。

(3)環保壓力加大

隨著全球對環境保護意識的日益增強,我國政府對環保的監管也日趨嚴格。味精行業作為一個傳統的制造業,其生產過程中產生的廢水、廢氣等污染物對環境造成了一定的壓力。生產過程中產生的廢水、廢氣等污染物需要經過嚴格處理才能達標排放,這無疑增加了企業的運營成本。同時,環保設備的更新改造和廢棄物處理也需要大量投入。味精生產企業需優化生產工藝,減少資源消耗和廢物產生,提高資源利用效率。

九、競爭格局

自2007年開始,受國家環保政策趨嚴的影響,行業競爭日益激烈,歷經數輪整合后年產5萬噸以下的味精企業已全被淘汰,行業集中度顯著提升。我國味精行業味精產能市場份額占比最高的是阜豐集團,占比達43%,其次是梅花生物,占比達34%,接著則是伊品生物,占比13%,中糧科技占比6%,菱花味精、寧夏可可美以及三九味精占比為5%。2022年中國味精總產能約313萬噸,阜豐集團、梅花生物、伊品生物味精產能分別達到133萬噸、105萬噸左右和42萬噸,CR3=89%,行業集中度高,競爭格局相對穩定。

十、發展趨勢

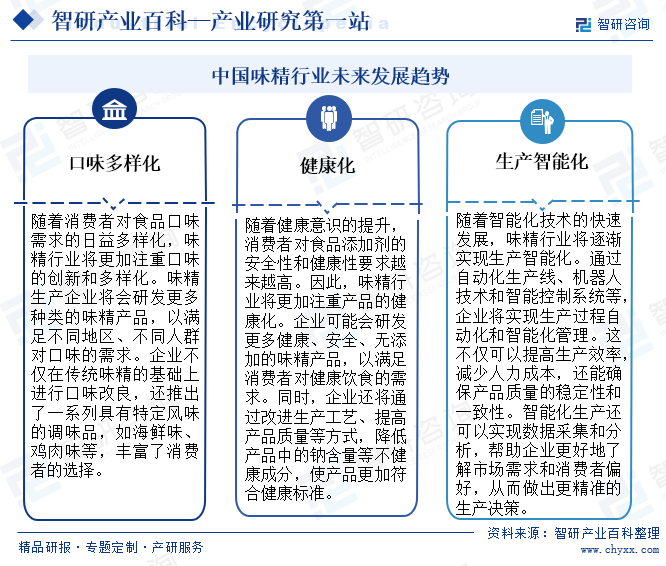

隨著消費者對食品多樣性和健康的追求,味精行業正向口味多樣化和健康化方向發展。味精企業推出了多種風味的調味品,并致力于生產低鹽、低鈉的健康產品。同時,隨著智能化技術的快速發展,味精行業將逐漸實現生產智能化。通過自動化生產線、機器人技術和智能控制系統等,企業將實現生產過程自動化和智能化管理。這不僅可以提高生產效率,減少人力成本,還能確保產品質量的穩定性和一致性。智能化生產還可以實現數據采集和分析,幫助企業更好地了解市場需求和消費者偏好,從而做出更精準的生產決策。未來,我國味精行業將朝著口味多樣化、產品健康化以及生產智能化發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2021年中國味精行業全景速覽:市場規模擴大,云南省為最大出口省[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2021年中國味精行業全景速覽:市場規模擴大,云南省為最大出口省[圖]

隨著行業生產技術的提高,行業產能不斷擴大,近年來我國味精產量維持在200噸以上,2021年我國味精產量為237.5萬噸,同比下降3.05%。

![2021年中國味精行業上市企業對比分析:蓮花健康VS加加食品[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中國味精行業上市企業對比分析:蓮花健康VS加加食品[圖]

2021年蓮花健康味精產品收入為11.43億元,同比增長15.74%,加加食品味精產品收入為0.62億元,同比增長4.93%。

![2021年中國味精市場供需及主要企業經營情況分析[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2021年中國味精市場供需及主要企業經營情況分析[圖]

2021年中國味精產量為238萬噸,同比下降3.1%;2021年中國味精出口數量為22853.2噸,同比增長17.7%;出口金額為2886.2萬美元,同比增長47.2%。