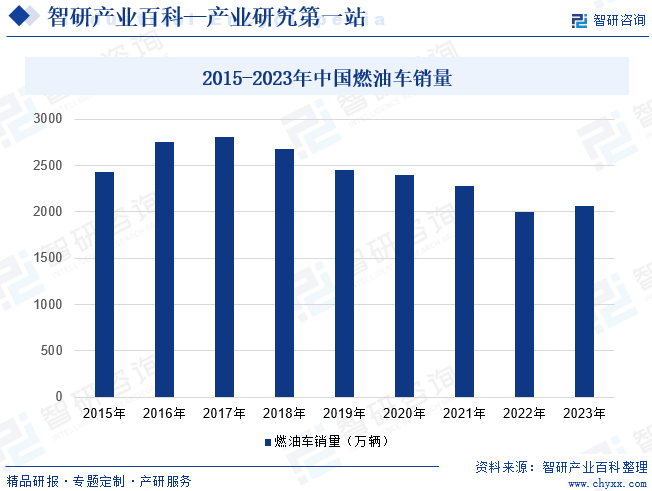

摘要:改革開放以來,我國經濟不斷發展,居民人均收入及生活水平持續提高,疊加燃油車售價不斷下滑,汽車從奢侈品逐步演變為大眾消費品,成為居民出行主要交通工具,我國也由此成為了全球最大的汽車產銷國,燃油車銷量不斷擴大。但近年來,隨著全球各國環保政策日趨嚴格,新能源汽車性能不斷提升,成本下探、“油電同價”給燃油車廠商帶來巨大壓力,燃油車產品更新換代相對較慢,產品智能化程度不高,更多依賴于優惠的價格和市場資源投放力度來持續吸引客戶。近年來,燃油車占汽車總銷量比重不斷下滑,2023年我國燃油車銷量約為2059.9萬輛,占汽車總銷量的68.4%。

一、定義及分類

燃油車是指以汽油或柴油為燃料,通過內燃機將燃料的化學能轉化為動力的汽車。在目前汽車市場中,燃油車仍占據主導地位。按照使用目的及座位數量,可分為乘用車及商用車。根據其使用燃料不同,燃油車可分為汽油汽車、柴油汽車、油電混合動力汽車、48V或24V輕混汽車。

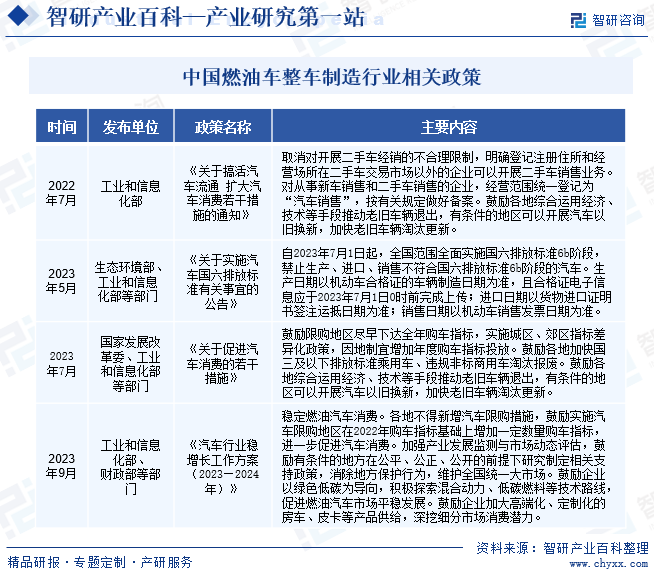

二、行業政策

近年來,在“雙碳”戰略大背景下,汽車產業也正迎來新一輪變革,燃油車作為碳排放大戶,發展面臨著巨大的壓力。我國政府部門發布了一系列政策,推動燃油車產業向著綠色化、節能化方向發展,加快實現節能減排。同時,為擴大汽車消費,我國出臺了多項政策,推動汽車行業穩增長。2023年9月,工業和信息化部、財政部等部門聯合發布了《汽車行業穩增長工作方案(2023—2024年)》,提出到2024年,汽車行業運行保持在合理區間,產業發展質量效益進一步提升。穩定燃油汽車消費。各地不得新增汽車限購措施,鼓勵實施汽車限購地區在2022年購車指標基礎上增加一定數量購車指標,進一步促進汽車消費。加強產業發展監測與市場動態評估,鼓勵有條件的地方在公平、公正、公開的前提下研究制定相關支持政策,消除地方保護行為,維護全國統一大市場。鼓勵企業以綠色低碳為導向,積極探索混合動力、低碳燃料等技術路線,促進燃油汽車市場平穩發展。鼓勵企業加大高端化、定制化的房車、皮卡等產品供給,深挖細分市場消費潛力。

三、發展歷程

我國汽車工業起始于1955年,經過幾十年的發展,我國汽車產業從無到有、從小到大、從弱到強,形成了全球最大的汽車生產體系,自主品牌迅速崛起,產業規模不斷壯大,已成為我國支柱性產業,為我國經濟增長及居民生活水平提升做出了巨大的貢獻。自2018年以來,隨著全球環境危機不斷加劇,汽車行業轉型步伐不斷加快,新能源汽車加速崛起,產銷量迅速增長,擠壓燃油車市場。我國燃油車產銷量逐步下滑,市場份額持續萎縮。

四、行業壁壘

1、資質壁壘

行政性壁壘是目前構筑我國汽車進入壁壘的主要形式。為促進汽車產業規范、健康運行,我國政策對汽車整車投資項目建設及汽車銷售有著明確的規定,《汽車產業投資管理規定》明確規定禁止新建獨立燃油汽車企業,現有汽車企業跨乘用車、商用車類別建設燃油汽車生產能力、現有燃油汽車企業整體搬遷至外省份(列入國家級區域發展規劃或不改變企業股權結構的項目除外),對行業管理部門特別公示的燃油汽車企業進行投資(企業原有股東投資或將該企業轉為非獨立法人的投資項目除外)。燃油車上市銷售也需要經過工信部審批,并進入《道路機動車輛生產企業及產品》公告。

2、技術及人才壁壘

燃油車整車制造技術壁壘十分高,涉及運動學、力學等領域知識,企業需具備較強的研發實力及創新能力、完善的研發人才隊伍,才能在保障安全性的基礎上研發出更具競爭力的產品。且汽車輕量化、節能化發展趨勢,對整車制造商的技術水平提出了更高的要求,行業技術壁壘及人才壁壘更加凸顯。現有制造商在經過多年的研發探索后,已具備了豐富的技術積累,并形成了知識產權體系,由此專利壁壘也成為限制企業發展因素之一。

3、資金壁壘

燃油車整車制造是一個資金密集型產業,從前期設計研發、原材料及零部件采購,中期生產線構建、產能爬坡,到后期產品營銷推廣及銷售渠道建設,都需要大量的資金投入,這對企業的資金實力及融資能力提出了更高的要求。同時,目前燃油車汽車市場競爭十分激烈,要求企業不斷加大研發投入,推動產品性能提升,增強產品競爭力。此外,在市場需求變動、原材料價格波動等因素影響下,企業需要具有加強的資金管理能力及成本掌控能力,才能在激烈的市場競爭中占據優勢地位。

五、產業鏈

1、行業產業鏈分析

燃油車作為全球眾多國家支柱性產業之一,產業鏈條長,涉及環節多,經濟帶動性強,附加值高。經過百年的發展,燃油車生態體系已十分完善,產業鏈分工清晰明確。產業鏈上游包括發動機、底盤、變速箱、汽車內飾、汽車玻璃等,其中發動機、變速箱、底盤為燃油車三大核心部件,其質量直接影響著汽車整車的安全性、燃油經濟性等各項性能。中游為燃油汽車整車研發及制造。

下游經由經銷商銷往消費者,在燃油車領域,以4S店為形態的經銷商模式已經發展成為一種效率及成本兼顧的主流銷售渠道。因此完善的經銷商體系也是整車制造商核心競爭力之一,直接影響著燃油車產品的銷量。在經銷模式下,主機廠投資建設門店、日常經營管理的成本可以轉移給經銷商,通過經銷商就能實現區域市場的全覆蓋,并且批發給經銷商的同時可以收回車款,資金效率較高,并可以將更多的資金與精力專注于品牌建設與產品研發。經銷商模式亦存在潛在風險與問題。經銷商掌握了汽車零售價格的定價權,在提供促銷福利吸引客戶的同時,也出現了各種不合理定價的亂象,不利于汽車品牌形象的維護。

廣汽豐田發動機有限公司 上海大眾動力總成有限公司 東風本田發動機有限公司 昆明云內動力股份有限公司 采埃孚集團 日本愛信精機株式會社 上海汽車變速器有限公司 陜西法士特汽車傳動集團有限責任公司

廣汽豐田發動機有限公司 上海大眾動力總成有限公司 東風本田發動機有限公司 昆明云內動力股份有限公司 采埃孚集團 日本愛信精機株式會社 上海汽車變速器有限公司 陜西法士特汽車傳動集團有限責任公司

2、行業領先企業分析

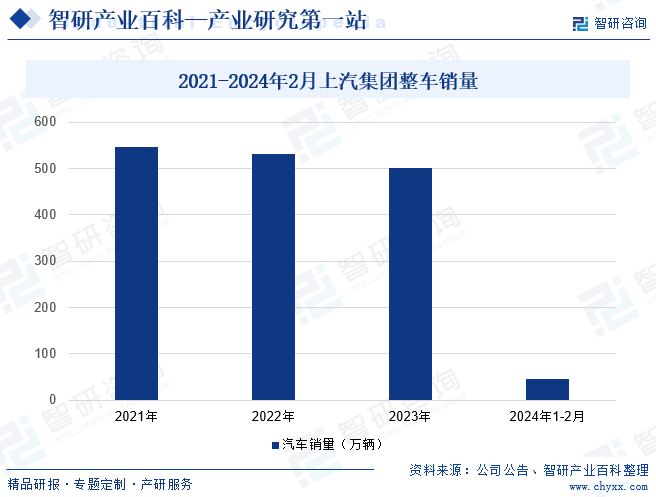

(1)上海汽車集團股份有限公司

上汽集團業務主要涵蓋整車、零部件、移動出行和服務、金融、國際經營、創新科技等領域,已形

成以整車板塊為龍頭、各板塊緊密協同、相互賦能、融合發展的六大業務板塊格局。其中上汽大眾、上汽通用、上汽通用五菱是國內細分市場領先的中外合資企業。近年來,隨著燃油車市場不斷縮量,上汽集團整車銷量也隨著減少,2024年1-2月公司累計銷量45.28萬輛,同比下降16.06%。

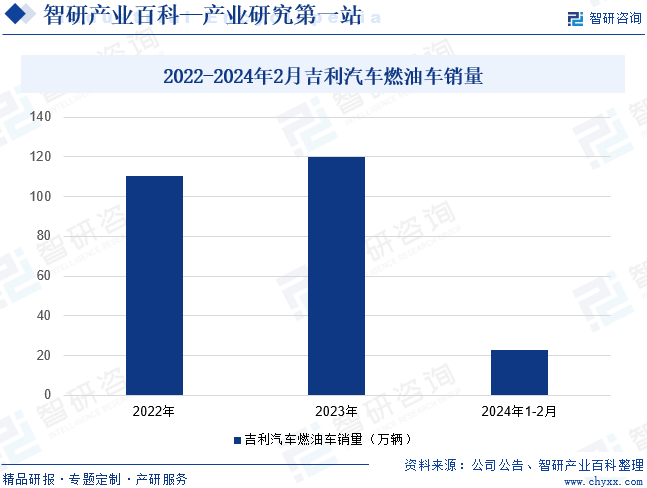

(2)吉利汽車控股有限公司

吉利汽車是一家中國領先的汽車制造商,作為中國汽車工業的重要力量,旗下擁有多個汽車品牌,包括吉利、領克、幾何等,每個品牌都有其獨特的定位和市場策略。吉利汽車在國內外市場都擁有廣泛的銷售和服務網絡。2023年吉利汽車燃油車銷量為119.9萬輛,較2022年增長9.5萬輛。2024年1-2月燃油車銷量為22.6萬輛。

六、行業現狀

改革開放以來,我國經濟不斷發展,居民人均收入及生活水平持續提高,疊加燃油車售價不斷下滑,汽車從奢侈品逐步演變為大眾消費品,成為居民出行主要交通工具,我國也由此成為了全球最大的汽車產銷國,燃油車銷量不斷擴大。但近年來,隨著全球各國環保政策日趨嚴格,新能源汽車性能不斷提升、成本下探、“油電同價”給燃油車廠商帶來巨大壓力,燃油車產品更新換代相對較慢,產品智能化程度不高,更多依賴于優惠的價格和市場資源投放力度來持續吸引客戶。近年來,燃油車占汽車總銷量比重不斷下滑,2023年我國燃油車銷量約為2059.9萬輛,占汽車總銷量的68.4%。

七、發展因素

1、有利因素

(1)宏觀經濟穩步發展

汽車產業的發展與宏觀經濟運行情況密切相關,當宏觀經濟整體向好時,居民的人均預期可支配收入和消費能力也趨于樂觀,有利于提升汽車整車的消費;當宏觀經濟下滑時,汽車消費端也面臨更大的壓力。近年來,我國經濟保持平穩增長態勢,2023年國內生產總值為126.06萬億元,按不變價格計算,比上年增長5.2%,且內生增長動能不斷激發,居民收入水平將繼續提升,為燃油車整車制造行業提供了良好的發展環境。

(2)燃油車更受消費者信賴

相較于新能源汽車,燃油車發展歷程較長,發動機、底盤等核心技術已十分成熟,產品的安全性等性能經過了長期的驗證,消費者對其的信任度較高,購買意愿更強。因此,目前,燃油車仍占據著汽車市場主導地位。2023年,在中國汽車市場,新能源汽車銷量占比為31.6%,燃油車銷量占比為68.4%。

(3)燃油車產業鏈十分完善

國內外已形成了完善的燃油車生態體系,上游零部件供應較為穩定,有利于行業平穩運行。同時,燃油車配套產業汽車后市場及燃油供應體系均已較為成熟,無論是汽車保養維護、還是燃油補充都十分方便,為消費者提供了優良的駕駛體驗。

2、不利因素

(1)新能源汽車加速崛起

近年來,在政策大力支持及技術不斷優化下,新能源汽車迅速崛起,搶占燃油車市場份額,對燃油車行業形成了巨大的沖擊。新能源汽車已成為各大車企重點發力的領域,各車企不斷加在新能源汽車的研發投入,比亞迪成為全球首家宣布停產燃油車的整車企業,還有許多品牌相繼宣布了停產燃油車的計劃,未來車企發展重心將不斷向新能源汽車領域轉移,燃油車市場銷量或將不斷萎縮。

(2)燃油車技術優化與升級愈發艱難

燃油車相關技術已較為成熟,技術提升空間逐步縮小,投入產出效費比越來越低。此外,我國在燃油車領域起步較晚,核心技術研發基礎較為薄弱,發動機、變速箱等核心技術主要被德國、日本、美國等汽車強國掌握,并且這些國家對我國實行技術封鎖,致使我國國產發動機、變速箱等產品性能較德日美等國家仍有較大差距,國產制造商在燃油車領域競爭力稍顯不足。

(3)燃油車壓力環保不斷升級

環保問題受到全球各國的重視,全球各國對汽車排放標準不斷趨嚴,燃油車環保壓力不斷升級,對整車制造廠商的技術要求也愈發嚴格。此外,為推進“雙碳”目標順利實施,部分地區明確了燃油車停售時間表,如中國海南省明確表示2030年起全面禁售燃油汽車,這也致使未來燃油車銷售市場將不斷萎縮。

八、競爭格局

在我國燃油車領域,上汽大眾、華晨寶馬、上汽通用等合資品牌競爭優勢明顯,無論是動力性能、燃油經濟性,還是安全、耐久等性能,合資品牌的技術優勢已經得到了市場的證明,仍是消費者的首選。吉利汽車、長安汽車、長城汽車等自主品牌在長期持續的研發投入及品牌營銷下,市場份額不斷提升,且自主品牌在新能源汽車領域占據絕對的競爭優勢。2023年汽車銷量排名前十位的汽車生產企業(集團)共銷售2571.5萬輛,占汽車銷售總量的85.4%。在前十家企業中,與上一年度相比,比亞迪股份和奇瑞控股銷量增速更為明顯,吉利控股、北汽集團和長城汽車銷量也呈兩位數增長,長安汽車、中國一汽和廣汽集團銷量小幅增長,其他企業銷量呈不同程度下降。

九、發展趨勢

車輛的油耗與車輛自身的重量息息相關,當汽車整備重量每減少100kg時,其每公里所排放的二氧化碳將減少8-11g,百公里油耗可降低0.3-0.5L。輕量化已成為汽車行業的發展方向之一,對于節能減排目標的實現有著重要意義。隨著新一輪科技革命和產業變革蓬勃發展,汽車與信息、通信、交通、能源等領域的深度融合,為智能網聯汽車帶來了更舒適的體驗、更多元的應用與無垠的遐想空間。未來,車企將加碼布局智能駕駛領域,燃油車智能化水平將不斷提升。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。