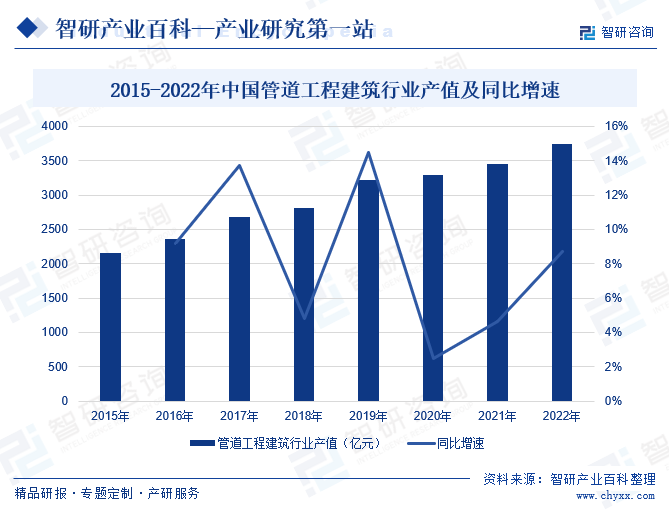

摘要:近年來,我國政府一直加大基礎設施投資力度,其中包括了管道工程建筑,特別是“一帶一路”倡議的推動,為中國管道工程建筑行業帶來了新的增長機遇。隨著技術的進步和創新,管道工程建筑行業也在不斷提高工藝和施工效率,同時,新材料、新工藝的應用可以提高管道的質量和使用壽命,降低工程成本。數據顯示,2022年中國管道工程建筑產值約為3749億元,同比增長8.72%。

一、定義及分類

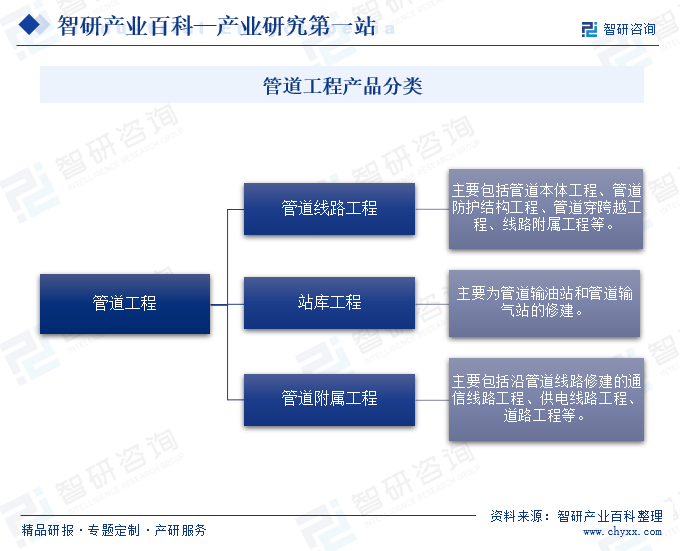

管道工程是指用管子、管子聯接件和閥門等聯接成的用于輸送氣體、液體或帶固體顆粒的流體的裝置,管道工程包括管道線路工程、站庫工程和管道附屬工程三個方面。其中管道線路工程又可以細分為管道本體工程、管道防護結構工程、管道穿跨越工程、線路附屬工程等;站庫工程主要為管道輸油站和管道輸氣站的修建;管道附屬工程主要包括沿管道線路修建的通信線路工程、供電線路工程、道路工程等。管道工程在能源、化工、建筑、市政等眾多領域發揮著重要作用,其設計和施工需要遵循相關的工程標準和規范,確保管道系統的安全、可靠和經濟運行。

二、行業政策

隨著國內經濟的穩健發展,居民的生活水平也在不斷提升,為進一步增強人民群眾獲得感、幸福感、安全感,全面提升居民居住環境及設施條件,近兩年來,我國相繼出臺多項政策,持續推進城鎮老舊小區改造,精準補短板、強弱項。其中各類燃氣、供水、供電等管線管道是老舊小區改造的重點之一,為此,《關于扎實推進2023年城鎮老舊小區改造工作的通知》《關于扎實推進城市燃氣管道等老化更新改造工作的通知》等政策中均提出,要加快更新改造老化和有隱患的燃氣、供水、供熱、排水、供電、通信等管線管道;加快更新改造老化和有隱患的各類市政管道、庭院管道、立管及廠站設施,促進市政基礎設施體系化建設。相關政策的穩步落實,將進一步帶動我國管道工程需求增長,推動管道工程行業健康可持續發展。

三、行業壁壘

1、技術壁壘

管道工程涉及材料選擇、工藝設計、施工安裝等多個環節,均需要高度的專業技術知識和經驗,特別是在焊接技術、防腐處理、管道鋪設等關鍵領域,要求企業具備深厚的技術積累和研發能力。此外,隨著行業的發展,新型管材、智能化技術、節能環保技術等不斷涌現,要求企業不斷更新換代,跟進技術發展的步伐。然而,許多企業由于技術儲備不足、研發投入有限,難以掌握這些先進技術,從而在市場競爭中處于劣勢。

2、資金壁壘

管道工程行業設備購置、生產線建設及運營維護均需要巨額資金投入,且隨著技術更新和市場競爭的加劇,企業還需持續加大研發投入,確保技術領先。同時,環保、安全等方面的投入也占據資金支出的重要部分,企業需要不斷改善施工環境,提升安全標準,以滿足日益嚴格的法規要求。這些因素共同構成了我國管道工程行業的資金壁壘,使得許多中小企業難以進入該領域,即便已存在的企業,也面臨巨大的資金壓力和挑戰。

3、品牌壁壘

由于管道工程直接關系到民生和公共設施的安全穩定,下游客戶在選擇合作伙伴時往往更傾向于那些有著良好品牌口碑的企業。這些企業憑借長期積累的品牌形象,在市場中占據有利地位。而對于新進入者來說,由于缺乏品牌知名度和市場認可度,往往難以獲得客戶的青睞。此外,品牌的建設和維護需要投入大量的時間和資源,這也增加了新企業進入市場的難度。因此,品牌壁壘成為制約我國管道工程行業新進入者發展的重要因素之一。

四、產業鏈

1、行業產業鏈分析

我國管道工程行業的主要原材料包括鋼管、塑料管以及各類復合材料等。鋼管具有優良的機械性能和耐腐蝕性能,廣泛應用于各類管道工程中。塑料管則以其輕便、耐腐蝕、安裝簡便等特點,在給排水、燃氣等領域占據重要地位。復合材料則結合了多種材料的優點,具有更高的強度和耐久性,逐漸成為管道工程行業的新興材料。中國管道工程行業產業鏈如下圖所示:

山東勝利鋼管有限公司 巨龍鋼管有限公司 河北華洋鋼管有限公司 番禺珠江鋼管有限公司 天津鋼管制造有限公司 山東中正鋼管制造有限公司 河北神舟鋼管制造有限公司 淄博潔林塑料制管有限公司 山西旺中塑料管有限公司 湖北鐘格塑料管有限公司 常州市華寶塑料管業有限公司 廣東三凌塑料管材有限公司 天津盛象塑料管業有限公司 威海光威復合材料股份有限公司 中航復合材料有限責任公司 重慶國際復合材料股份有限公司 東莞市博恩復合材料有限公司 廣東晨寶復合材料股份有限公司

山東勝利鋼管有限公司 巨龍鋼管有限公司 河北華洋鋼管有限公司 番禺珠江鋼管有限公司 天津鋼管制造有限公司 山東中正鋼管制造有限公司 河北神舟鋼管制造有限公司 淄博潔林塑料制管有限公司 山西旺中塑料管有限公司 湖北鐘格塑料管有限公司 常州市華寶塑料管業有限公司 廣東三凌塑料管材有限公司 天津盛象塑料管業有限公司 威海光威復合材料股份有限公司 中航復合材料有限責任公司 重慶國際復合材料股份有限公司 東莞市博恩復合材料有限公司 廣東晨寶復合材料股份有限公司

產業鏈中游,是整個行業鏈條中至關重要的環節。產業鏈中游涵蓋了管道工程的設計、施工以及運營管理等多個方面。在這一階段,管道工程企業需要根據下游客戶的市場需求,進行設計,將管道鋪設到預定位置。企業憑借豐富的施工經驗和專業的技術團隊,確保管道系統的安裝質量,保障管道工程的安全運行。

我國管道工程的應用廣泛,涉及市政建設、建筑給排水、燃氣輸送、化工、礦山、農業灌溉等多個領域。在市政建設中,管道工程作為城市基礎設施建設的重要組成部分,承擔著城市供水、供氣、供熱、排水等重要任務;而在化工、礦山等行業中,管道則承載著輸送原料、產品等關鍵任務。隨著科技的進步和市場的擴大,管道工程行業的應用領域還將繼續拓展。

2、行業領先企業分析

(1)寶山鋼鐵股份有限公司

寶鋼股份是中國最現代化的特大型鋼鐵聯合企業,也是國際領先的世界級鋼鐵聯合企業。公司專注于鋼鐵業,同時從事與鋼鐵主業相關的加工配送、化工、信息科技、金融以及電子商務等業務。其中鋼鐵主業專業生產高技術含量、高附加值的碳鋼薄板、厚板與鋼管等鋼鐵精品,主要產品被廣泛應用于汽車、家電、石油化工、機械制造、能源交通等行業。

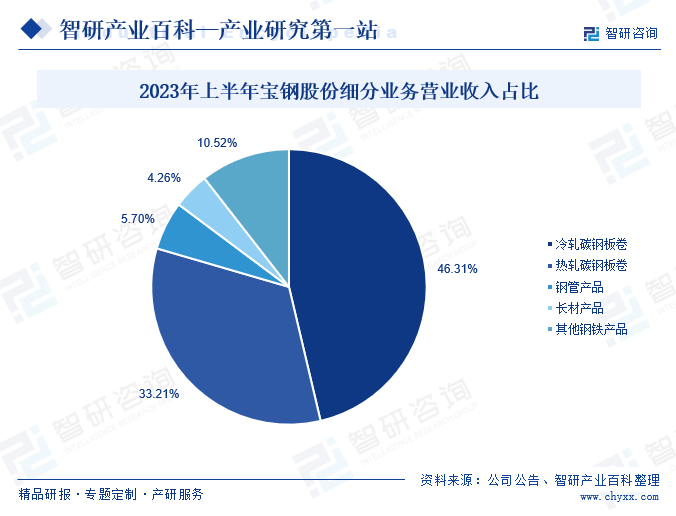

寶鋼股份旗下子公司煙臺魯寶鋼管有限責任公司主要經營范圍為無縫鋼管的加工、銷售,其主要產品包括結構用無縫鋼管、低中壓鍋爐用無縫鋼管、輸送流體用無縫鋼管、液壓支柱無縫鋼管、地質鉆探用管、石油光管、氧氣瓶管等。2023年6月,寶鋼股份進一步加大鋼管業務的布局力度,向煙臺魯寶鋼管有限責任公司增資5.5億元,上半年期間寶鋼股份鋼管產品營收合計72.08億元。

(2)浙江偉星新型建材股份有限公司

公司主要從事各類中高檔新型塑料管道的制造與銷售,產品分為三大系列:一是PPR系列產品,主要應用于建筑內冷熱給水;二是PE系列產品,主要應用于市政供水、采暖、燃氣、排水排污等領域;三是PVC系列產品,主要應用于排水排污以及電力護套等領域。同時,公司圍繞“同心圓產品鏈”戰略,積極拓展防水、凈水業務等。

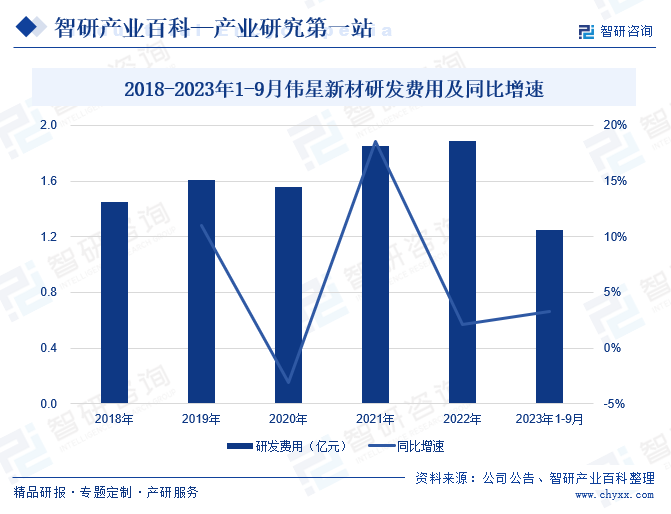

2023年以來,國內經濟社會全面恢復常態化運行,經濟發展總體穩定,但受內生動力不強,需求驅動不足等因素的影響,塑料管道行業面臨諸多挑戰和壓力,市場需求疲弱,行業競爭愈發激烈。為進一步搶占市場份額,推動企業穩健發展,近兩年來,偉星新材持續加大研發費用投入力度,積極向新領域、新技術、新模式方向進行轉型,提升核心競爭力與經營質量。2023年1-9月,偉星新材研發費用為1.25億元,同比增長3.31%。

五、行業現狀

近年來,我國政府一直加大基礎設施投資力度,其中包括了管道工程建筑,特別是“一帶一路”倡議的推動,為中國管道工程建筑行業帶來了新的增長機遇。隨著技術的進步和創新,管道工程建筑行業也在不斷提高工藝和施工效率,同時,新材料、新工藝的應用可以提高管道的質量和使用壽命,降低工程成本。數據顯示,2015年以來,我國管道工程建筑行業產值總體保持逐年遞增的發展態勢,2022年中國管道工程建筑產值約為3749億元,同比增長8.72%。隨著國內經濟的穩健復蘇,政府部門進一步加大基建的投資力度,推動管道工程相關產業需求持續增長,帶動管道工程建筑行業產值持續提升,助力管道工程行業健康有序發展。

六、發展因素

1、有利因素

(1)市政基建建設穩步推進

隨著城市化進程的加快,市政基礎設施不斷完善,對管道工程的需求日益增長。這不僅包括城市供水、排水、燃氣等民生管道的鋪設,還涵蓋了工業、交通等多個領域的管道建設。市政基建的穩步推進,為管道工程行業提供了廣闊的市場空間,推動了行業的快速發展。同時,市政基建的高標準、嚴要求也促進了管道工程技術的不斷創新和提升,提高了行業的整體競爭力。因此,市政基建建設的穩步推進,不僅為管道工程行業帶來了更多的發展機遇,也推動了行業的持續健康發展。

(2)新興技術持續賦能

隨著科技的不斷進步,新技術如智能感知、大數據分析、自動化施工等,正在深刻改變著管道工程的設計、施工和管理方式。這些技術的應用,不僅提高了管道工程的施工效率和質量,降低了成本,還使得管道工程的運維管理更加智能化、精細化。同時,新興技術也為管道工程行業的創新發展提供了強大動力,推動了行業的技術升級和產業升級。因此,新興技術的持續賦能,不僅提升了我國管道工程行業的競爭力,也為行業的未來發展注入了新的活力和動力。

(3)綠色環保理念不斷深化

隨著全球環保意識的日益加強,綠色環保已成為各行各業發展的重要方向。在管道工程領域,綠色環保理念的深入實踐,推動了行業向更加環保、低碳的方向發展。管道工程在設計和施工過程中,更加注重節能減排、資源循環利用,積極采用環保材料和工藝,有效減少了環境污染和生態破壞。同時,綠色環保理念的深化也提升了管道工程行業的社會形象,增強了行業的公信力和可持續發展能力。

2、不利因素

(1)原材料價格波動

管道所需的主要原材料如鋼鐵、塑料等,其價格受全球市場供需關系、國際貿易形勢及政策調整等多重因素影響,導致價格波動頻繁。這種波動不僅增加了企業的采購成本不確定性,還對企業的成本控制和盈利能力構成挑戰。在原材料價格高漲時,企業可能面臨成本上升、利潤壓縮的困境;而在價格低迷時,雖然成本降低,但可能引發市場競爭加劇,同樣不利于企業的穩定發展。

(2)市場競爭加劇

隨著行業的發展,越來越多的企業加入到管道工程市場的競爭中,使得市場份額的爭奪變得愈發激烈。這種競爭不僅體現在價格上,還涉及到技術、服務等多個方面。企業為了獲取項目,往往需要在成本控制、技術創新和服務質量上不斷提升,以應對來自同行的壓力。然而,這種激烈的市場競爭也帶來了諸多問題,如價格戰、惡意競爭等,這些不僅影響了企業的利潤空間,也損害了行業的整體形象。因此,市場競爭日益加劇,對管道工程行業的健康發展構成了一定的挑戰。

(3)人才匱乏制約行業的發展

隨著行業技術的不斷進步和市場的日益擴大,對具備專業技能和豐富經驗的人才需求愈發迫切。然而,目前行業內的人才儲備并不充足,特別是在高端技術和管理領域,人才缺口尤為明顯。這導致了行業內人才結構的不平衡,制約了行業的技術創新和項目管理水平的提升。

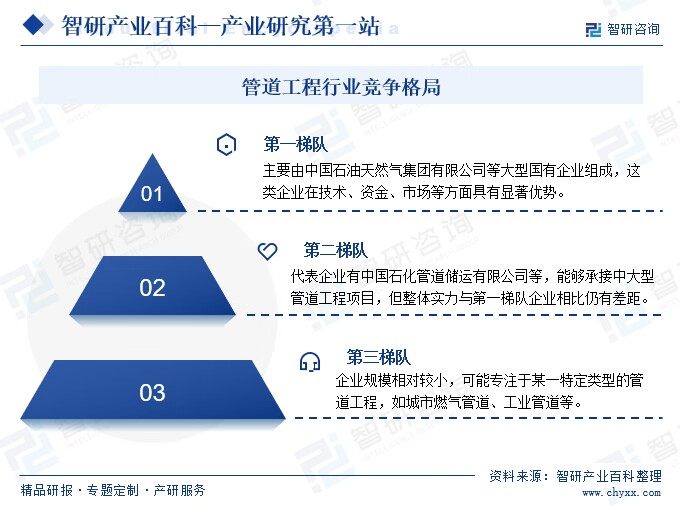

七、競爭格局

我國管道工程行業的競爭格局較為分散,行業內企業眾多,包括國有大型企業、民營企業以及中外合資企業等。根據企業規模、技術實力、市場份額、品牌影響力等因素,企業競爭格局大致可以分為三個梯隊。第一梯隊的企業通常具有較強的綜合實力,包括資金、技術、管理和市場等方面,往往承擔著國家重大管道工程項目,具有較強的國際競爭力,如中國石油天然氣集團有限公司等。第二梯隊的企業規模較大,技術實力較強,市場競爭力較強,能夠承接中大型管道工程項目,但整體實力與第一梯隊企業相比仍有差距,代表企業有中國石化管道儲運有限公司等。第三梯隊的企業規模相對較小,但在某些專業領域或地域市場中具有一定的競爭力,可能專注于某一特定類型的管道工程,如城市燃氣管道、工業管道等,代表企業包括各地的地方性管道工程公司和專業化施工企業。

八、發展趨勢

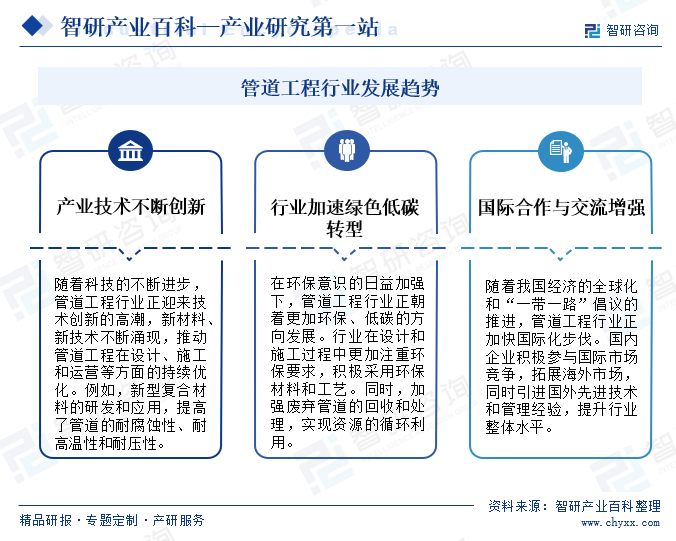

隨著新材料、新工藝的不斷涌現,管道工程在設計、施工和維護方面取得了顯著進步,工程的效率和質量將不斷提高。同時,面對日益嚴峻的環保挑戰,管道工程行業積極響應,采用環保材料和工藝,減少環境污染,推動行業的可持續發展。此外,在經濟全球化的大背景下,國內企業積極參與國際市場競爭,拓展海外市場,同時引進國外先進技術和管理經驗,推動行業的國際化進程。總體來看,我國管道工程行業呈現技術創新、綠色低碳轉型、國際化發展的發展趨勢。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國管道工程建筑行業發展現狀:油、天然氣需求增加,產值穩定增長,新增里程劇增[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中國管道工程建筑行業發展現狀:油、天然氣需求增加,產值穩定增長,新增里程劇增[圖]

根據數據顯示,2022年全球管道工程建筑行業產值約為2138.6億美元,給排水、供熱占比最重,占比45.64%。