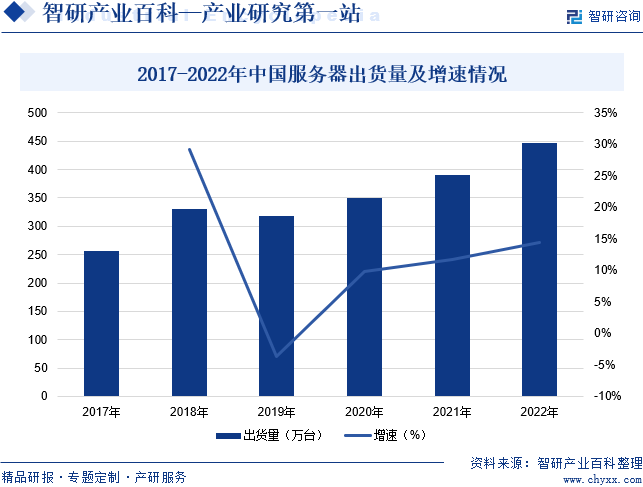

摘要:服務器通常是指那些具有較高計算能力,能夠提供給多個用戶使用的計算機,由CPU、內存、硬盤、電源等硬件構成。隨著市場需求的回暖以及國家加快5G、大數據中心、工業互聯網、人工智能等七大領域新型基礎設施的建設進度,中國服務器市場需求旺盛,服務器出貨量也隨之不斷增長。2022年中國服務器出貨量為447.8萬臺,同比增長14.5%。

一、定義及分類

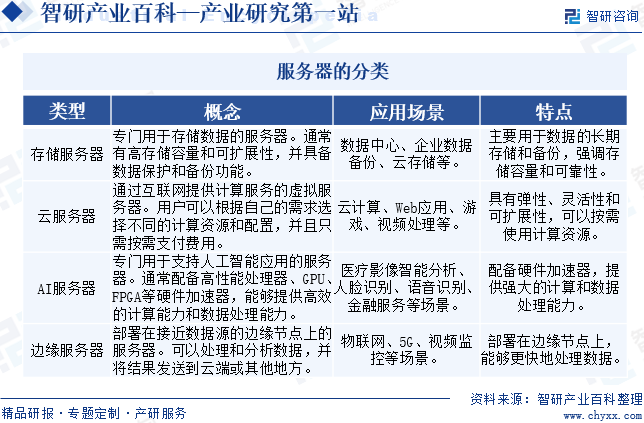

服務器通常是指那些具有較高計算能力,能夠提供給多個用戶使用的計算機,由CPU、內存、硬盤、電源等硬件構成。服務器按應用場景分類可分成存儲服務器、云服務器、AI服務器和邊緣服務器。

二、行業政策

近年來,國家陸續出臺服務器行業相關政策,推動服務器發展。2023年6月,工信部等五部門印發《制造業可靠性提升實施意見》,提出要重點提升無人機、虛擬現實/增強現實(VR/AR)設備、服務機器人、智能門鎖等智能產品,曝光機、蒸鍍機、切片機、涂覆機等電子專用設備,質譜儀、示波器、電子透鏡等電子測量儀器,高效光伏電池等產品,北斗導航終端、5G通信設備等物聯網終端,高端服務器、激光打印機、遠程會議系統等計算機及外部設備可靠性水平。2024年1月,中共山東省委、山東省人民政府印發《關于加快數字經濟高質量發展的意見》,提出要推進高效能服務器和存儲技術、數字化家電、數字多媒體技術等全國重點實驗室重組,積極融入全國重點實驗室體系。

三、發展歷程

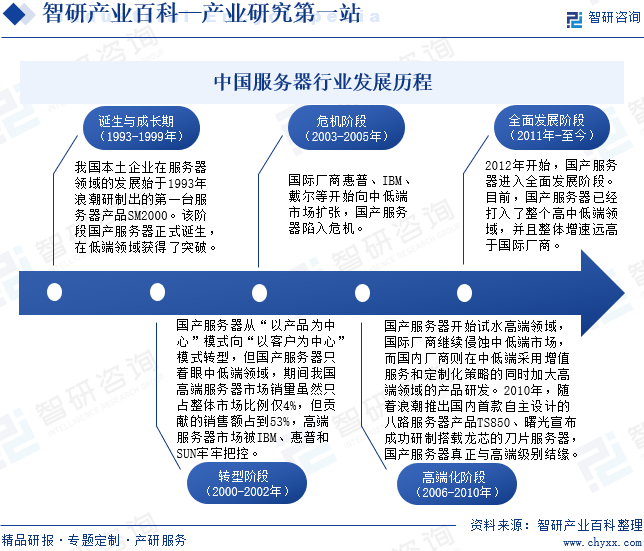

我國本土企業在服務器領域的發展始于1993年浪潮研制出的第一臺服務器產品SM2000。該階段國產服務器正式誕生,在低端領域獲得了突破。進入21世紀,國產服務器從“以產品為中心”模式向“以客戶為中心”模式轉型,但國產服務器只著眼中低端領域,期間我國高端服務器市場銷量雖然只占整體市場比例僅4%,但貢獻的銷售額占到53%,高端服務器市場被IBM、惠普和SUN牢牢把控。2003年以來,國際廠商惠普、IBM、戴爾等開始向中低端市場擴張,國產服務器陷入危機。2006年以來,國產服務器開始試水高端領域,國際廠商繼續侵蝕中低端市場,而國內廠商則在中低端采用增值服務和定制化策略的同時加大高端領域的產品研發。2010年隨著浪潮推出國內首款自主設計的八路服務器產品TS850、曙光宣布成功研制搭載龍芯的刀片服務器,國產服務器真正與高端級別結緣。2012年開始,國產服務器進入全面發展階段。目前,國產服務器已經打入了整個高中低端領域,并且整體增速遠高于國際廠商。

四、行業壁壘

1、資金壁壘

進入服務器行業需要投入一定的資金,包括服務器的硬件成本(如處理器、內存、硬盤等)、軟件成本(如操作系統、數據庫軟件等)以及可能的許可證費用。與此同時,服務器的運營和維護同樣需要投入資金,包括電力成本、網絡帶寬費用、冷卻設備費用、機房租金等。因此,新進入服務器行業的企業具有較高的資金壁壘。

2、渠道壁壘

服務器產品的銷售需要建立廣泛的銷售渠道和合作伙伴網絡。已經建立穩定銷售渠道和合作伙伴關系的服務器企業則具有較大的競爭優勢,而新進入服務器行業的企業需要花費時間和精力來建立這些渠道和合作關系,對于新進入者存在一定的渠道壁壘。

3、技術壁壘

服務器行業屬于知識密集型行業,具有高科技、知識密集、技術先導以及與客戶行業應用相融合等特征,涉及多個學科、技術和行業,技術更新快、升級頻繁,需要長期持續的研究和創新。因此能夠進入服務器領域的企業需要具備較強的技術和行業應用知識,客觀上形成了較高的技術壁壘。

4、品牌壁壘

服務器行業市場競爭激烈,品牌知名度對于服務器企業的生存和發展至關重要。知名品牌在市場上具有較高的認可度和美譽度,能夠吸引更多的客戶和合作伙伴。新進入服務器行業的企業需要花費大量的時間和金錢來建立品牌知名度和信譽度,這對于一些小型或初創的服務器企業而言可能是一個較大的挑戰。

五、產業鏈

1、行業產業鏈分析

服務器產業鏈上游主要包括CPU、硬盤、內存、芯片組、連接器等硬件設備制造業及相關軟件行業。產業鏈中游主要為服務器制造。產業鏈下游主要為服務器應用領域,包括互聯網、云計算、電信、數據中心等。

英特爾(中國)有限公司 上海兆芯集成電路有限公司 中國電子信息產業集團有限公司 中國電子科技集團有限公司 希捷科技(蘇州)有限公司 深圳市朗科科技股份有限公司 英特爾(中國)有限公司 威剛科技股份有限公司 瀾起科技股份有限公司 威剛科技股份有限公司 沛頓科技(深圳)有限公司 兆易創新科技集團股份有限公司 深圳芯三洲電子有限公司 深圳市欣麗榮科技有限公司 深圳市立瑞科技有限公司 四川巨億智能創新科技有限責任公司

英特爾(中國)有限公司 上海兆芯集成電路有限公司 中國電子信息產業集團有限公司 中國電子科技集團有限公司 希捷科技(蘇州)有限公司 深圳市朗科科技股份有限公司 英特爾(中國)有限公司 威剛科技股份有限公司 瀾起科技股份有限公司 威剛科技股份有限公司 沛頓科技(深圳)有限公司 兆易創新科技集團股份有限公司 深圳芯三洲電子有限公司 深圳市欣麗榮科技有限公司 深圳市立瑞科技有限公司 四川巨億智能創新科技有限責任公司

2、行業領先企業分析

(1)紫光股份有限公司

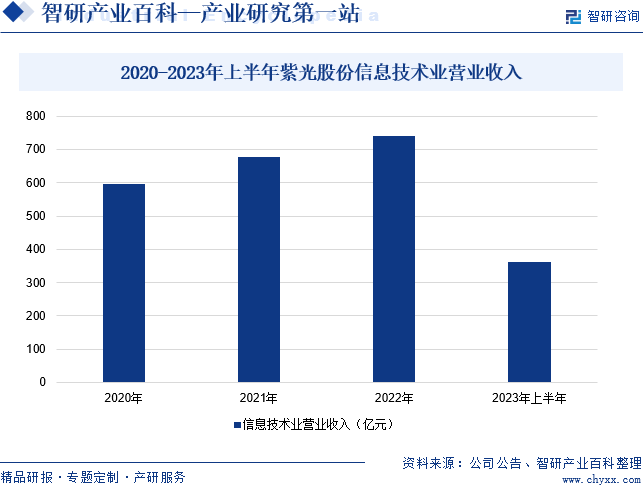

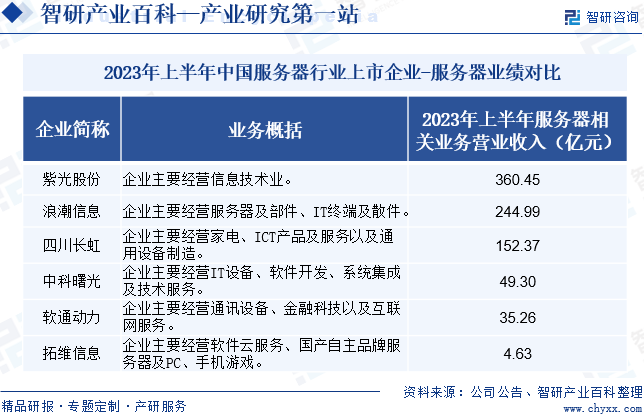

紫光股份有限公司作為全球新一代云計算基礎設施建設和行業智慧應用服務的領先者,提供技術領先的網絡、計算、存儲、云計算、安全和智能終端等全棧ICT基礎設施及服務,主要包括:網絡設備、服務器、存儲產品、云計算與云服務、網絡安全產品及服務、智能終端。同時,企業提供行業智慧應用一站式數字化解決方案,以及頂層設計、軟件開發、系統集成及運維管理等全生命周期服務。2023年以來,面對AIGC技術和產業的快速發展,企業不斷深化“云智原生”技術戰略,聚焦技術和產品領先性和前瞻性,持續構建覆蓋“云-網-算-存-端”全棧業務布局。同時,企業以務實理念豐富數字化解決方案應用場景,重點推出了面向行業的私域大模型;依托全棧ICT基礎設施、私域大模型及大模型使能平臺,打造了MaaS(模型即服務)整體架構,深度賦能行業客戶的數字化轉型和智能化升級。2023年上半年,企業信息技術業營業收入同比增長4.78%至360.45億元。

(2)浪潮電子信息產業股份有限公司

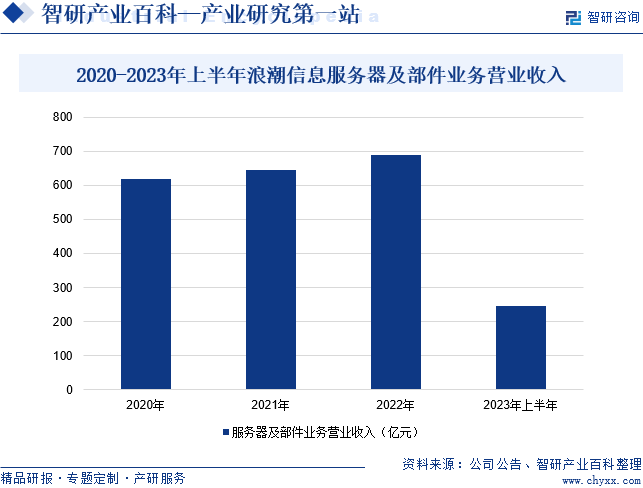

浪潮電子信息產業股份有限公司是全球領先的IT基礎架構產品、方案及服務提供商,業務覆蓋計算、存儲、網絡三大關鍵領域,提供云計算、大數據、人工智能、邊緣計算等在內的全方位數字化解決方案。企業秉持“計算力就是生產力”,致力于通過計算技術的不斷創新推動社會文明的持續進步。企業以“智慧計算”為戰略,持續推動融合架構的演進,構建開放融合的計算生態,為客戶構建滿足多樣化場景的智慧計算平臺,全面賦能傳統產業的數字化、智能化轉型與變革,不斷推動智算中心等算力基礎設施的建設和發展,以普適普惠的算力為數字中國提供澎湃的動力。2023年上半年,企業服務器及部件業務營業收入同比下降29.03%至244.99億元,主要是專用芯片供應緊張等因素影響所致。

六、行業現狀

隨著市場需求的回暖以及國家加快5G、大數據中心、工業互聯網、人工智能等七大領域新型基礎設施的建設進度,中國服務器市場需求旺盛,服務器出貨量也隨之不斷增長。2022年中國服務器出貨量為447.8萬臺,同比增長14.5%。

七、發展因素

1、有利因素

(1)產業政策推動

服務器行業作為信息技術產業的核心組成部分,對經濟社會發展具有重要的支撐和引領作用。我國政府對服務器行業給予了高度重視,國務院及相關部門先后頒布了一系列鼓勵和優惠政策,包括《貴州省建設數字經濟發展創新區2023年工作要點》《制造業可靠性提升實施意見》《關于加快數字經濟高質量發展的意見》等政策,以保障服務器行業獲得最佳的發展環境。

(2)市場需求巨大

隨著國家戰略的深入推進,如“互聯網+”、“新基建”以及“國內國際雙循環”,社會各行業的信息化和數字化改造需求正日益旺盛。在這樣的宏觀背景下,國內服務器行業迎來了前所未有的投資加速和消費需求升級等重要發展機遇。傳統行業,如物流、金融和制造業,正經歷著大規模的技術改造和升級。這些行業對高性能、高可靠性的服務器需求持續增長,以支撐其業務流程的數字化轉型。同時,新興行業如互聯網和云計算,在經濟轉型的大背景下,正催生大量的信息化投資需求,進一步促進服務器行業的快速發展。

(3)服務器需求的更換有利于服務器市場的發展

服務器的硬件構成是確保其高效且穩定運行的基石,其中涵蓋了高性能的CPU、大容量內存以及高速硬盤等核心組件。鑒于技術的迅猛進步與業務需求的不斷攀升,服務器往往需在3至5年的周期內完成更新換代。服務器需求的更換不僅加速了服務器硬件的升級迭代,更為服務器市場注入了源源不斷的發展活力,推動了整個行業的繁榮與進步。

2、不利因素

(1)國際領先企業對國內企業帶來一定程度的競爭壓力

跨國大型服務器企業集團通常擁有多年的成功經驗、成熟的應用模式以及雄厚的資金實力,在進軍國內市場時往往能夠迅速適應并搶占市場份額。當他們進入中國市場時,通常能夠快速適應市場需求,并以其高效的產品和解決方案贏得用戶的青睞。此外,跨國集團通常擁有成熟的應用模式。當它們進入國內市場時,能夠迅速將這些經驗和模式本土化,為客戶提供更具針對性和實效性的解決方案,進而對國內服務器企業在相關領域帶來了一定程度的競爭壓力。

(2)信息安全風險

服務器作為IT基礎設施平臺中的計算“大腦”,在數據產生、分析、交換、存儲整個生命周期中,始終發揮著不可或缺且舉足輕重的算力作用,因此其安全性至關重要。然而,隨著信息技術的飛速發展,服務器在運營過程中面臨著來自各方的安全威脅,如黑客攻擊和病毒感染等。這些威脅不僅會導致服務器性能下降,還可能引發數據泄露、業務中斷等嚴重后果,給服務器行業的正常運營帶來巨大風險。

(3)零部件供應風險

當前世界正處于大發展大變革大調整時期,國際政治經濟環境日趨復雜嚴峻,全球主要大國或國家集團之間的關系處于深度調整期,地緣政治沖突時有發生,全球貿易鏈的不確定性因素變多,對全球產業鏈、供應鏈的分工協作布局造成沖擊。目前我國CPU、硬盤、內存等服務器核心零部件及操作系統軟件國產化率仍相對較低,這無疑給服務器行業帶來了潛在的供應鏈風險。一旦這些關鍵零部件供應遭遇外部因素的沖擊或限制,極有可能對服務器的生產和供應造成嚴重的沖擊,甚至可能影響整個行業的發展。

八、競爭格局

中國服務器市場呈現出百花齊放的局面,有一批實力較強的本土企業,如紫光股份、浪潮信息、四川長虹、中科曙光、軟通動力、拓維信息等,同時也有一些國際巨頭如戴爾、惠普、IBM等。從我國服務器上市企業經營業績來看,2023年上半年,紫光股份、浪潮信息、四川長虹服務器相關業務營收分別為360.45億元、244.99億元、152.37億元。

九、發展趨勢

隨著云計算和大數據技術的廣泛應用,我國對服務器處理能力、存儲能力和計算能力的要求也越來越高。這促使服務器行業加大技術研發和產品創新的力度,以滿足市場對高性能服務器的需求。與此同時,5G技術的推廣將進一步推動服務器行業的發展。5G網絡的高速度、低延遲和大連接數特性將對服務器需求產生巨大影響,進而為服務器行業提供了廣闊的市場空間。此外,隨著全球環境問題的日益嚴重,越來越多的企業和消費者開始關注環保問題。服務器行業需要關注綠色環保的趨勢,采取更加環保的生產方式和材料,以減少對環境的負面影響。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中國機架式服務器行業產業鏈、產業現狀、競爭格局及發展趨勢分析:各大行業加快數字化轉型,機架式服務器應用需求日益增長[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

研判2025!中國機架式服務器行業產業鏈、產業現狀、競爭格局及發展趨勢分析:各大行業加快數字化轉型,機架式服務器應用需求日益增長[圖]

近些年來,受國家數據+戰略影響,我國各大行業加快數字化轉型,數據存儲和處理成為各大企業的需求焦點,國內機架式服務器市場應用需求日益增長,全國機架式服務器市場規模呈現快速增長態勢。數據顯示,2023年我國機架式服務器市場規模已從2017年80億元左右增長至1200億元以上,初步統計,2024年已進一步增至1800億元以上。

![研判未來!2024年服務器行業產業鏈圖譜、出貨量及競爭現狀分析:AI服務器需求量激增,持續推動產業規模擴容[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

研判未來!2024年服務器行業產業鏈圖譜、出貨量及競爭現狀分析:AI服務器需求量激增,持續推動產業規模擴容[圖]

隨著互聯網、運營商、金融、政府等下游應用領域智能化建設需求不斷增長,我國服務器行業出貨量持續增加,市場規模呈現加速擴張態勢。數據顯示,2023年,全國服務器市場規模已增長至300億美元以上,同比增長速率達12.66%,較2019年復合增長了14.06%。

![2022年全球服務器銷售收入及市場主要驅動因素分析[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年全球服務器銷售收入及市場主要驅動因素分析[圖]

5G、汽車、云游戲和高性能計算仍將是云服務提供商數據中心擴張的主要驅動力。2018年以來,全球服務器收入呈增長趨勢,2021年,全球服務器收入為955億美元,同比增長1.1%;預計2022年全球服務器收入突破1000億美元,達到1117億美元,同比增長17%。