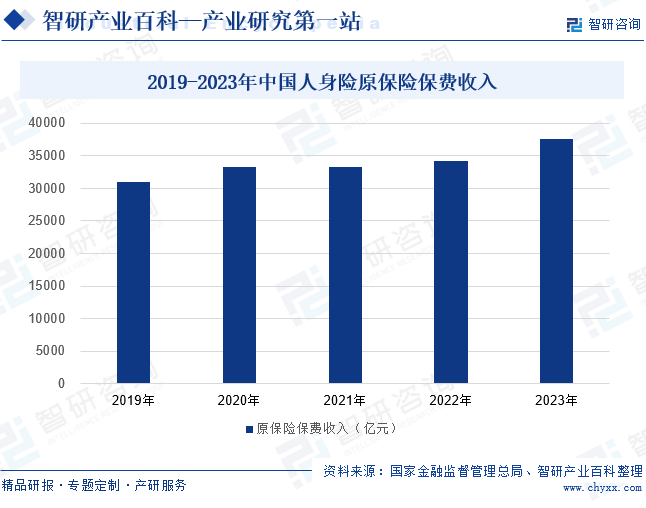

摘要:隨著經濟的發展和人們風險意識的提高,越來越多的人選擇購買人身保險產品來保障自己和家人的未來。近年來,我國人身險原保險保費收入增勢明顯,2023年原保險保費收入為37640億元,同比增長9.9%。居民收入增速溫和回升,消費信心持續改善,政府積極加大增強社會保障能力,保險業積極推進供給側改革與產品創新,我國人身保險市場發展前景廣闊。

一、定義及分類

人身保險是以人的壽命和身體為保險標的的保險。人身保險的投保人按照保單約定向保險人繳納保險費,當被保險人在合同期限內發生死亡、傷殘、疾病等保險事故或達到人身保險合同約定的年齡、期限時,由保險人依照合同約定承擔給付保險金的責任。按保險責任分類,人身保險可分為壽險、健康險、意外險。其中,壽險是最主要的人身保險,我國壽險保費收入占人身保險保費收入的70%以上。

二、行業政策

居民收入增速溫和回升,消費信心持續改善,政府積極加大增強社會保障能力,保險業積極推進供給側改革與產品創新,我國人身保險市場發展前景廣闊。2023年4月,中國銀保監會(現國家金融監督管理總局)發布《關于2023年加力提升小微企業金融服務質量的通知》,鼓勵人身保險公司豐富人身保險產品。同月發布的《關于銀行業保險業做好2023年全面推進鄉村振興重點工作的通知》,鼓勵人身保險公司豐富產品供給,提升農民人身險保障水平。在政策的鼓勵下人身保險公司將繼續推進供給側改革,滿足居民的多元化保險消費需求。

三、行業壁壘

1、品牌壁壘

人身保險行業是一個信任度要求很高的行業,消費者通常更傾向于選擇知名品牌和口碑良好的保險公司。大型保險公司經過多年的發展,積累了豐富的品牌資源和市場經驗,形成了強大的品牌知名度和市場影響力。品牌壁壘使得新進入市場的保險公司難以迅速獲得消費者信任,從而限制了市場競爭的激烈程度。

2、渠道壁壘

我國人身保險行業的渠道壁壘主要體現在傳統銷售渠道的壟斷和新興渠道的拓展難度上。傳統渠道如代理人、銀保等,由于歷史原因和市場慣性,長期被幾家大型保險公司所壟斷,新進入市場的保險公司難以在短期內打破這種局面。同時,隨著互聯網的普及和數字化趨勢的加速,新興渠道如在線平臺、社交媒體等逐漸崛起,但這些渠道的拓展也需要大量的資金和技術支持,對于新進入市場的保險公司來說同樣存在難度。

3、人才壁壘

由于保險行業的專業性和復雜性,需要具備豐富的保險知識、銷售技巧和服務經驗的人才來支撐業務發展。然而,目前市場上專業人才供給不足,尤其是高端人才更是稀缺。同時,行業內人才流動性較高,優秀的銷售和服務人員往往成為各大保險公司爭奪的對象,這也增加了新進入市場的保險公司的人才獲取難度。新進入市場的保險公司可能面臨人才短缺的問題,難以組建專業的團隊來支持業務的發展。

四、產業鏈

1、行業產業鏈分析

人身保險產業鏈的上游行業主要包括金融業、軟件和信息技術服務業。金融業作為人身保險的上游,為其提供了必要的資金支持和市場環境,促進其業務的快速發展。軟件和信息技術服務業為財產保險行業的發展提供技術支持,幫助財產保險公司更好地開發、設計和創新保險產品。中游主要負責人身保險產品的推廣與服務,包括保險公司和保險中介機構,利用上游提供的技術支持,并通過各種銷售渠道和營銷策略,將保險產品推廣給下游的消費者。產業鏈下游的個人和企業投保人是人身保險產品的最終消費者。消費者通過購買人身保險產品來保障自身或企業的風險,享受保險公司提供的各種保險服務。

中國工商銀行股份有限公司 中信銀行股份有限公司 招商銀行股份有限公司 國壽投資保險資產管理有限公司 華為技術有限公司 阿里云計算有限公司 中國軟件與技術服務股份有限公司 百度云計算技術(北京)有限公司 騰訊云計算(北京)有限責任公司 浪潮集團有限公司

中國工商銀行股份有限公司 中信銀行股份有限公司 招商銀行股份有限公司 國壽投資保險資產管理有限公司 華為技術有限公司 阿里云計算有限公司 中國軟件與技術服務股份有限公司 百度云計算技術(北京)有限公司 騰訊云計算(北京)有限責任公司 浪潮集團有限公司

2、行業領先企業分析

(1)中國平安人壽保險股份有限公司

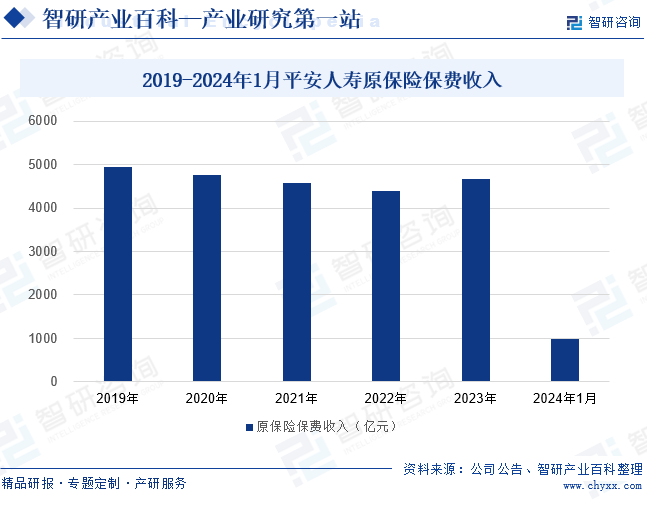

平安人壽是平安保險的重要組成部分,聚焦人身險領域,提供優質的保險產品和服務。近幾年,受外部環境的不利影響,國民消費和投資選擇都更加理性,國內人身保險需求釋放趨緩,平安人壽的原保險保費收入弱勢運行。2023年平安人壽的原保險保費收入出現小幅回升,為4665.4億元,同比增長6.2%。2024年1月,平安人壽原保險保費收入為989.43億元,較2023年同期下滑3.9%。

(2)新華人壽保險股份有限公司

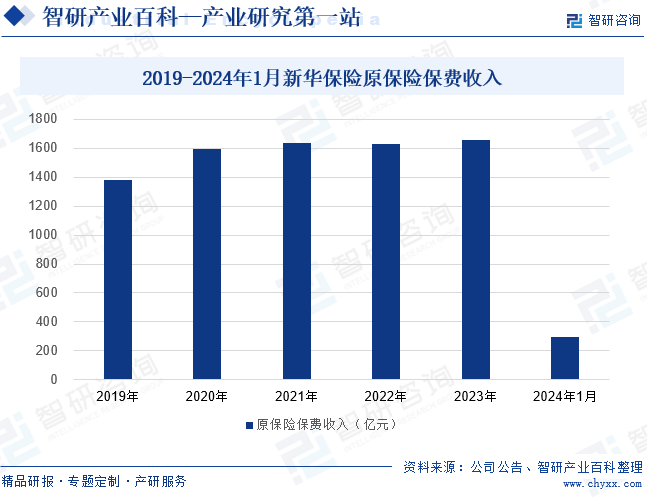

新華保險是我國的大型壽險企業,其業務范圍遍及全國,為客戶提供全面的人身保險服務。新華保險聚焦主業,不斷優化資產管理,提升公司的資產實力和市場競爭力。受外部經濟環境的影響,近年來新華保險的保險業務收入增速放緩。2023年新華保險的原保險保費收入為1659.03億元,同比增長1.7%,增勢較弱。2024年1月,新華保險的原保險保費收入為298.9億元,較2023年同期下滑15%。未來,新華保險將繼續聚焦主業,不斷提升產品和服務水平,增強并鞏固公司實力。

五、行業現狀

隨著經濟的發展和人們風險意識的提高,越來越多的人選擇購買人身保險產品來保障自己和家人的未來。同時,我國人口基數大,人身保險市場擁有巨大潛力和廣闊前景,為保險業的持續發展注入了強勁動力。近年來,我國人身險原保險保費收入增勢明顯,2023年原保險保費收入為37640億元,同比增長9.9%。國家陸續發布政策鼓勵人身險行業多元化發展,豐富人身險市場的產品供給,我國人身保險需求將逐步釋放,保費規模還將繼續上漲。

六、發展因素

1、機遇

(1)人口老齡化帶動市場需求增多

隨著老年人口的增加,養老保險和健康保險的需求迅速增長,為人身保險行業提供了巨大的市場潛力。人口老齡化也推動了保險產品創新,促使保險公司針對不同年齡層推出更具針對性的保險產品,滿足多樣化的需求。另外,由于需求快速增多,保險公司加快數字化轉型,通過科技手段提高服務效率,提升客戶體驗。

(2)保險市場對外開放

隨著我國保險市場的對外開放,外資保險公司進入國內市場,加劇國內市場競爭,促使國內保險公司提升服務質量和產品創新,以滿足消費者日益多樣化的需求。同時,對外開放也帶來先進的管理經驗和技術,有助于提升我國人身保險行業的整體水平和國際競爭力。另外,對外開放還為我國保險公司提供了更廣闊的國際市場,促進了保險資金的全球化配置,增強了行業的資本實力。

(3)社會保障體系不斷完善

隨著社會保障體系的日益健全,人們對未來生活的保障需求逐漸轉向更為個性化和多元化的方向,為人身保險行業提供了更廣闊的發展空間。社會保障體系的完善也減輕了部分社會保障壓力,使得人身保險產品能夠在補充社會保障方面發揮更大的作用,滿足人們更高層次的風險保障需求。另外,社會保障體系的完善也為保險公司與社保機構的合作提供了更多可能性,有助于人身保險行業在更廣泛的領域內實現創新發展。

2、挑戰

(1)市場供需失衡

隨著經濟的發展和人民生活水平的提高,人們對人身保險的需求日益增長。然而,當前市場上的保險產品供給并不能完全滿足這種需求,尤其是在一些細分市場和領域,如長期護理保險、失能收入損失保險等,產品供給相對匱乏。我國人身保險市場供給的產品與消費者實際需求之間存在一定偏差,導致部分消費者需求無法得到滿足,限制人身保險市場的進一步拓展。

(2)市場競爭激烈

隨著保險市場的不斷開放和發展,市場競爭日益激烈。這不僅表現在傳統的大型保險公司之間的競爭,還表現在新興的互聯網保險公司、外資保險公司等方面的競爭。激烈的市場競爭可能導致部分保險公司采取不正當手段,如價格戰、銷售誤導等,以爭奪市場份額,這不僅損害了消費者權益,也擾亂了市場秩序。并且,激烈的市場競爭可能加劇人才流失和招聘難度,對保險公司的業務穩定性和長期發展造成不利影響。

(3)消費者信任度不足

由于過去一些保險公司存在的不規范行為,消費者對保險行業的信任度有所降低。這可能導致潛在消費者對人身保險產品持觀望態度,降低市場需求。信任是保險業務的核心,當消費者對保險行業缺乏信任時,他們可能不愿意購買保險產品,導致市場需求下降。這不僅會阻礙保險公司的業務發展,還會影響整個行業的聲譽和形象。因此,提高消費者信任度是人身保險行業面臨的重要任務之一。

七、競爭格局

隨著國內保險需求持續釋放,人身保險機構數量也逐漸增多,市場競爭漸趨激烈。第一梯隊以大型保險公司為主,如中國人壽、平安人壽、太保壽險等,這些保險公司的保費規模大、企業資本實力強、業務范圍廣。位于第二梯隊的人身保險企業的保費規模也相對較大、業務范圍較廣,且具有較高的品牌知名度,如太平人壽、中郵人壽、交銀康聯等。第三梯隊則由一些保費規模較小、實力較弱的保險公司組成,如渤海人壽、合眾人壽、中融人壽等。

八、發展趨勢

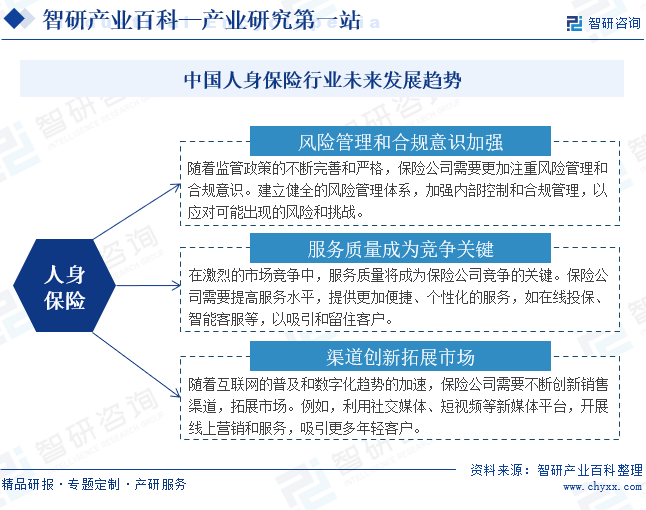

近年來,保險監管政策不斷趨嚴,人身保險市場也漸趨復雜化,促使人身保險公司更加注重風險管理和合規意識。為應對潛在的市場風險、操作風險及合規挑戰,人身保險公司紛紛加強內部控制和合規管理體系建設。同時,服務質量逐漸成為競爭的關鍵。在激烈的市場競爭中,人身保險公司不僅需要提供多樣化的產品,還要不斷優化服務流程,提升客戶體驗。此外,隨著數字化趨勢的加速,人身保險公司也在積極探索渠道創新,如利用互聯網、社交媒體等新興平臺拓展市場,以吸引更多潛在客戶。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![行業研判!2024年中國人身保險行業運行態勢分析:我國人身保險保費收入增長,壽險與健康險保費收入均有所上漲 [圖]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

行業研判!2024年中國人身保險行業運行態勢分析:我國人身保險保費收入增長,壽險與健康險保費收入均有所上漲 [圖]

人身保險是以人的壽命和身體為保險標的的保險。人身保險的投保人按照保單約定向保險人繳納保險費,當被保險人在合同期限內發生死亡、傷殘、疾病等保險事故或達到人身保險合同約定的年齡、期限時,由保險人依照合同約定承擔給付保險金的責任。按保險責任分類,人身保險包括人壽保險、傷害保險、健康保險三種。