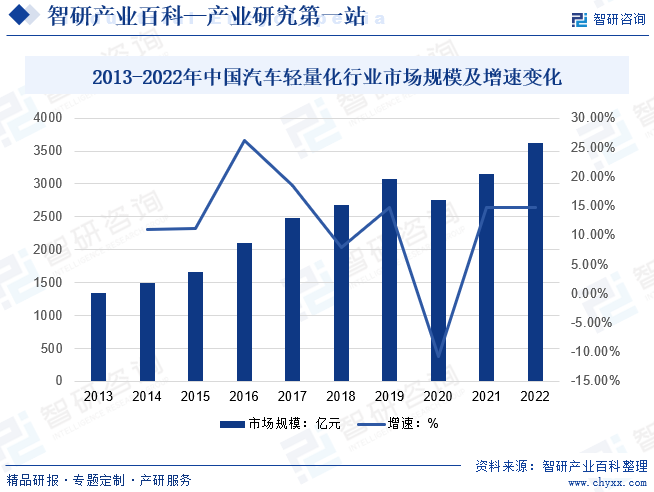

摘要:中國是全球最大的電動汽車市場之一,電動汽車制造商越來越依賴輕量化技術,以提高電池續航里程并減少電池成本。中國政府出臺了一系列政策,以鼓勵新能源汽車的銷售和發展,這推動了電動汽車輕量化技術的需求。電動汽車市場的增長將為輕量化技術提供更多機會,因為電動汽車需要更輕的結構以提高續航里程。材料科技的不斷進步和成本下降也將推動輕量化技術的廣泛應用。數據顯示,2022年中國汽車輕量化行業市場規模約為3618.68億元。

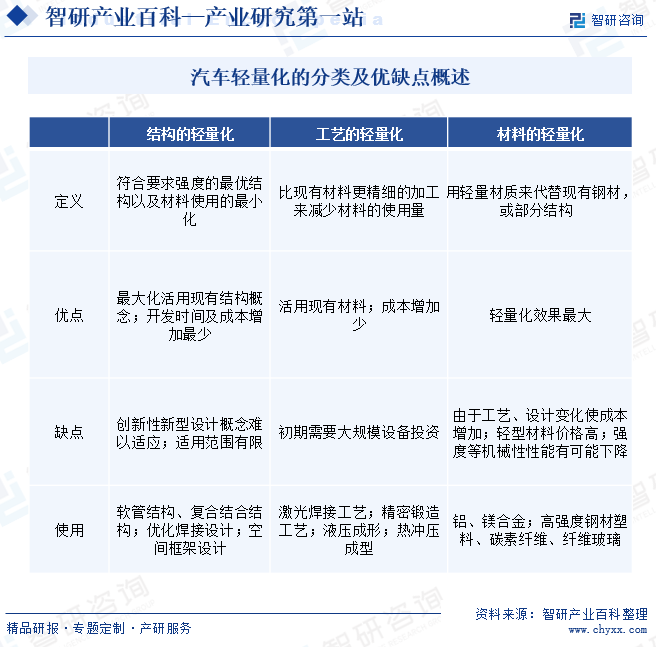

一、定義及分類

汽車輕量化的概念最早起源于賽車運動,在保證汽車整體質量和性能不受影響的前提下,采用現代設計方法和有效手段對汽車產品進行優化設計或使用新材料最大限度地減輕各零部件的質量,努力謀求高輸出功率、低噪聲、低振動和良好的操縱性、高可靠性等,降低燃油消耗,減少排放污染。

隨著國家環保標準不斷升級,汽車節能減排和輕量化設計成為汽車行業發展的必然趨勢,使用輕量化材料和高技術含量生產工藝的企業將獲得競爭優勢。近年來全球主要汽車生產大國積極推進節能汽車的研發和推廣,加快汽車節能減排與新能源技術、輕量化技術的快速發展。當前主要著眼于材料、工藝的輕量化:在零部件材料方面,通過使用鋁合金等輕量化材料來減少車身質量、整車燃料消耗和尾氣排放,提高汽車動力和加速性,增強車輛控制穩定性和安全性;在精鍛齒輪生產工藝方面,公司采用的精密鍛造工藝相對于切削加工制造方法具有零件金屬組織細密、晶粒細化、金屬流線完整、表面硬度高及彎曲疲勞強度和接觸疲勞強度高等顯著優勢,在滿足性能要求的前提下可以縮減齒輪的體積和重量,更加符合汽車節能減排和輕量化的發展趨勢。

二、商業模式

1、自主研發與生產模式

這種模式主要適用于具備較強技術實力和資金實力的企業。這些企業通過自主研發,掌握核心技術和知識產權,推出具有市場競爭力的輕量化汽車產品。自主研發與生產模式可以保證產品的質量和性能,同時也可以通過規模效應降低生產成本。

2、合作開發與生產模式

對于一些技術實力相對較弱的企業,合作開發與生產模式更為合適。這些企業可以通過與具備先進技術的企業或機構進行合作,共同研發和生產輕量化汽車產品。通過合作,企業可以快速提升自身技術水平,降低研發成本和風險。

3、采購與貼牌模式

一些不具備自主研發和生產輕量化汽車能力的小型企業,會選擇從其他企業采購零部件或整裝車,然后通過貼牌銷售的方式進入市場。這種方式可以降低企業的生產和經營成本,但面臨品牌競爭和供應鏈管理等方面的挑戰。

三、行業政策

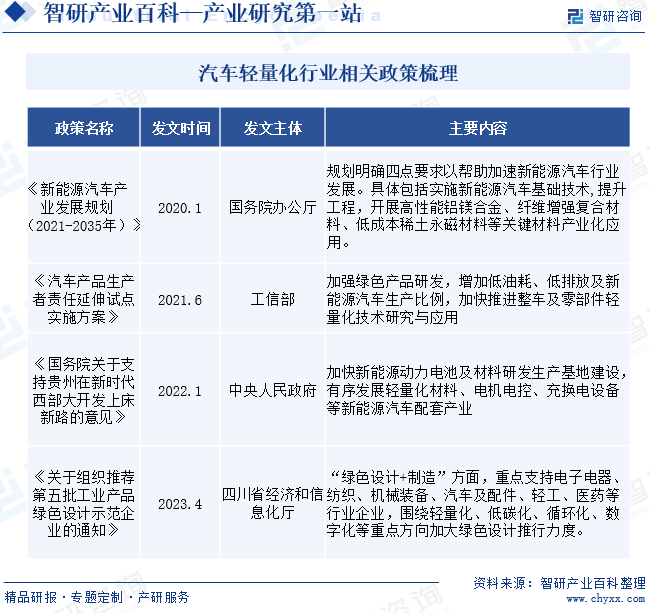

政策支持輕量化行業發展,加快推進整車及零部件輕量化技術應用。2022年1月中央人民政府發布的《國務院關于支持貴州在新時代西部大開發上闖新路的意見》中,明確指出要加快新能源動力電池及材料研發生產基地建設,有序發展輕量化材料、電機電控、充換電設備等新能源汽車配套產業。2021年6月工業和信息化部發布的《汽車產品生產者責任延伸試點實施方案》中,要加強綠色產品研發,增加低油耗、低排放及新能源汽車生產比例,加快推進整車及零部件輕量化技術研究與應用。

四、行業風險

1、市場競爭風險

汽車輕量化主要市場是新能源汽車零部件領域。近年來,新能源汽車市場高速增長,但是占全部汽車產銷量的比重仍然較低,市場推廣仍面臨諸多不確定因素,比如新能源汽車補助逐年減少、充電樁覆蓋率不足、續航里程尚不能完全滿足消費者需求、技術路線仍存在分歧等。未來若新能源汽車市場發展出現反復,產銷量增長出現障礙,不利于汽車輕量化企業的產品銷售,對企業經營業績造成影響。

2、原材料壓力風險

汽車輕量化主要原材料占生產成本的比重較高,如果合金價格未來波動幅度較大,將對汽車輕量化企業的經營造成一定的影響。如果未來原材料價格出現大幅上升,而汽車輕量化產品售價的調整不及時,將對汽車輕量化產品的生產成本和利潤產生不利影響。

3、技術風險

為適應行業越來越高的專業化要求,中國汽車輕量化企業堅持進行產品結構調整,加強新產品開發力度,加大科研投入,以不斷提升企業的技術研發能力。盡管如此,企業仍面臨因技術和產品品種更新速度慢,不能及時滿足客戶需求,從而導致市場占有率下降和產品利潤率下滑的風險。如果競爭對手率先推出更新換代產品將對企業產品的競爭力提出新的挑戰。

4、政策和體制風險

汽車產業是國民經濟的重要支柱性產業,由于對上下游產業的拉動效應巨大,已成為驅動我國國民經濟發展的重要力量之一。但隨著我國汽車保有量的快速增長,城市交通擁堵和大氣污染問題日益凸顯。為抑制私家車的過快增長,部分城市已出臺各種限制性措施并大力提倡公共交通。近幾年來,受國際國內經濟形勢的影響,我國汽車產量增速波動較大。汽車行業受宏觀經濟影響較大,若未來全球經濟和國內宏觀經濟形勢惡化,汽車產業發生重大不利變化,將對汽車輕量化企業生產經營和盈利能力造成不利影響。

五、產業鏈

中國汽車輕量化上游為主要原材料,包括高強度鋼、鋁合金、鎂合金、碳纖維復合材料以及改性塑料;中游為汽車輕量化零部件;下游應用于汽車整車。上游原材料中,鋁型材的三維彎曲、鋼鋁焊接以及碳纖維零件的成型是目前面臨的全新工藝。采用新工藝可大大減少零部件使用數量,實現輕量化目標。下游整車制造及汽車改裝及維修行業,在現階段汽車產量平穩發展及低碳環保的態勢下,需求逐步上漲。

上海永茂泰汽車科技股份有限公司 丹陽市華龍特鋼有限公司 云南鋁業股份有限公司 山東華宇合金材料有限公司 東北輕合金有限責任公司 南京云海特種金屬股份有限公司 焦作市安信鎂合金科技有限公司 天津東義鎂制品股份有限公司 太原海旭鎂合金有限公司 鴻富晉精密工業(太原)有限公司 金發科技股份有限公司 廣東銀禧科技股份有限公司 青島國恩科技股份有限公司 安徽國風新材料股份有限公司 青島國恩科技股份有限公司

上海永茂泰汽車科技股份有限公司 丹陽市華龍特鋼有限公司 云南鋁業股份有限公司 山東華宇合金材料有限公司 東北輕合金有限責任公司 南京云海特種金屬股份有限公司 焦作市安信鎂合金科技有限公司 天津東義鎂制品股份有限公司 太原海旭鎂合金有限公司 鴻富晉精密工業(太原)有限公司 金發科技股份有限公司 廣東銀禧科技股份有限公司 青島國恩科技股份有限公司 安徽國風新材料股份有限公司 青島國恩科技股份有限公司

六、行業現狀

1、全球發展現狀

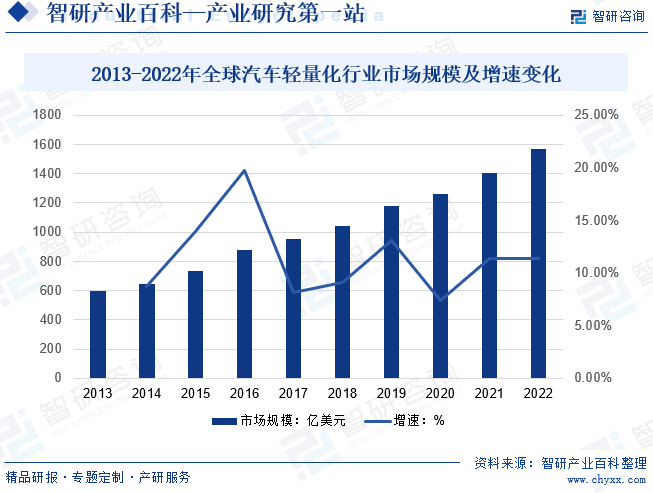

由于環保法規的趨嚴,全球汽車制造商越來越關注輕量化技術,以降低二氧化碳排放并滿足更嚴格的排放標準。電動汽車的普及加速了輕量化的需求,因為輕量化可以增加電池續航里程,并提高電動汽車的效率。新型材料,如碳纖維復合材料和鋁合金,正在廣泛應用于汽車制造中,以降低重量并提高安全性能。數據顯示,全球汽車輕量化行業市場規模呈現逐年上漲態勢,2022年中全球汽車輕量化行業市場規模約為1566.78億美元。

2、中國發展現狀

中國是全球最大的電動汽車市場之一,電動汽車制造商越來越依賴輕量化技術,以提高電池續航里程并減少電池成本。中國政府出臺了一系列政策,以鼓勵新能源汽車的銷售和發展,這推動了電動汽車輕量化技術的需求。電動汽車市場的增長將為輕量化技術提供更多機會,因為電動汽車需要更輕的結構以提高續航里程。材料科技的不斷進步和成本下降也將推動輕量化技術的廣泛應用。數據顯示,2022年中國汽車輕量化行業市場規模約為3618.68億元。

七、發展因素

1、有利因素

(1)政策支持

中國政府一直在推動汽車產業的綠色化和智能化發展,鼓勵企業加大研發力度,提高自主創新能力。在政策支持下,企業可以獲得更多的資金支持和稅收優惠,從而加快汽車輕量化技術的研發和應用。比如《關于組織推薦第五批工業產品綠色設計示范企業的通知》等。

(2)市場需求

隨著消費者對汽車性能和環保要求的提高,輕量化汽車逐漸成為市場的新寵。輕量化汽車具有更低的油耗和排放,更快的加速性能和更好的操控性能,能夠滿足消費者日益增長的需求。

(3)技術進步

隨著科技的不斷進步,新型材料和制造工藝的不斷發展,使得汽車輕量化技術的實現變得更加容易。例如,高強度鋼、鋁合金、碳纖維復合材料等新型材料的出現,以及激光焊接、熱壓成型等先進制造工藝的應用,都為汽車輕量化提供了有力支持。

2、不利因素

(1)技術瓶頸

盡管新型材料和制造工藝為汽車輕量化提供了,但這些技術仍面臨著一些瓶頸。例如,高強度鋼、鋁合金等材料的成形和連接技術難度較大,碳纖維復合材料的成本較高,且生產過程較為復雜。此外,新型材料的應用也需要考慮到與現有供應鏈的兼容性和生產線的改造問題。

(2)成本問題

汽車輕量化技術的應用需要投入大量的研發和制造成本。新型材料的采購成本往往較高,且生產過程也需要更高的技術和設備投入。這會導致輕量化汽車的成本增加,影響消費者的購買意愿。

(3)市場接受度

盡管輕量化汽車具有諸多優勢,但消費者對于新技術的接受度存在一定的不確定性。消費者對于汽車的性能、安全性和可靠性等方面存在一定的擔憂,這會影響輕量化汽車的市場推廣和普及。

八、競爭格局

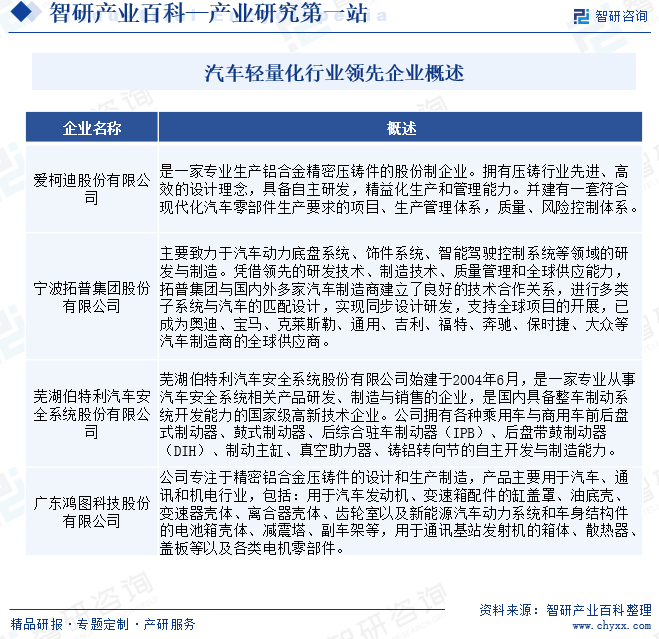

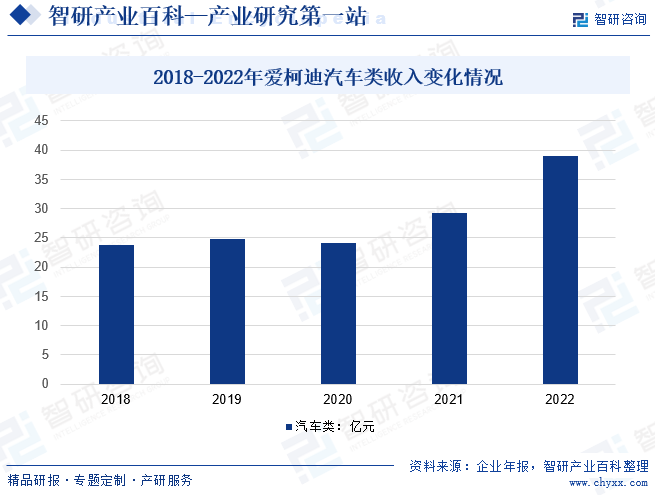

中國汽車輕量化市場存在多個競爭對手,包括國內外汽車制造商和零部件供應商。這導致市場競爭激烈,各公司爭奪市場份額。公司之間通過不斷創新輕量化技術和材料來競爭。創新能力和研發投入成為決定競爭力的關鍵因素。汽車輕量化領域的市場準入壁壘較高,需要大量資金和技術來研發和生產輕量化材料和部件。行業需要豐富的專業知識和技能,新進入者需要一段時間來建立這些競爭力。目前行業主要企業為愛柯迪股份有限公司、寧波拓普集團股份有限公司、蕪湖伯特利汽車安全系統股份有限公司、廣東鴻圖科技股份有限公司等。

愛柯迪作為國內領先的汽車鋁合金精密壓鑄件專業供應商,公司聚焦汽車輕量化、節能環保;新能源、電動化、自動駕駛方向。堅持“一切為了滿足客戶的需求”的經營理念,大力推進新制造(精益化、自動化、無人化、智能化、數字化工廠的統合建設);嚴守契約精神,積極參與客戶產品的先期設計和同步開發,為全球汽車市場提供有關汽車輕量化鋁合金產品解決方案;追求卓越的管理技術、制造技術,并向“零缺陷”挑戰;追求卓越運營及快速反應的品牌戰略;追求擁有充足的現金流經營;追求高標準的安全、環保管控;履行社會責任,實現長期穩定發展。

九、發展趨勢

目前,已有多家車企在輕量化布局。在節能減排壓力和新能源汽車性能提升需求的雙重推動下,汽車輕量化正在加速。隨著高真空壓鑄工藝、大噸位壓鑄機的發展,鋁合金壓鑄的結構件可以滿足性能上的要求,使得該類產品在新能源車得以普及。國內新勢力造車企業蔚來、小鵬,傳統車企如沃爾沃、大眾、奧迪、奔馳等也開始布局車身及底盤的一體化壓鑄工藝。隨著應用推廣的加快,一體化壓鑄作為基礎與核心技術,將進一步推動汽車產業的創新發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國汽車輕量化行業發展現狀分析:汽車行業快速發展,汽車輕量化需求逐步擴張[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國汽車輕量化行業發展現狀分析:汽車行業快速發展,汽車輕量化需求逐步擴張[圖]

材料科技的不斷進步和成本下降也將推動輕量化技術的廣泛應用。根據數據顯示,2022年中國汽車輕量化行業市場規模約為3618.68億元。從市場結構來看,汽車用鋁合金占據了絕大數市場份額,占比為76.80%。

![2022年中國汽車輕量化行業政策分析:國家政策支持力度不斷增大,汽車輕量化行業發展空間巨大[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年中國汽車輕量化行業政策分析:國家政策支持力度不斷增大,汽車輕量化行業發展空間巨大[圖]

由于環保和節能的需要,汽車的輕量化已經成為世界汽車發展的潮流。為此,國家有關部門出臺了一系列法律法規和政策,促進汽車輕量化零部件行業的快速發展。

![2022年中國汽車輕量化發展環境(PEST)分析:隨著節能減排政策的實施,輕量化是當前汽車行業的主流趨勢[圖]](http://img.chyxx.com/images/2022/0223/6f1bd58c78384198f68d4eae720fd55dd7480a3c.jpg?x-oss-process=style/w320)

2022年中國汽車輕量化發展環境(PEST)分析:隨著節能減排政策的實施,輕量化是當前汽車行業的主流趨勢[圖]

在2017-2021年新能源汽車產銷量整體處于上升趨勢,在2021年產銷量增長速度很快,分別達到了160%、158%,產銷量分別為354.5萬輛、352.1萬輛。由此可見,新能源汽車發展潛力巨大,而隨著我國積極推進節能減排,輕量化作為節能減排的重要手段,新能源汽車輕量化也將得到發展。