摘要:管道運輸是利用管道進行流體物質輸送,主要包括液體和氣體等物質的輸送。在國家和政府的大力扶持,以及市場需求的持續拉動下,我國管道運輸行業市場規模從2017年的1.47萬億元增長至2022年的1.96萬億元。2023年以來,在國內經濟的穩健回暖復蘇下,天然氣、石油、供排水等市場需求進一步提升,帶動行業市場規模不斷增長,2023年全年管道運輸行業市場規模約為2.35萬億元。

一、定義及分類

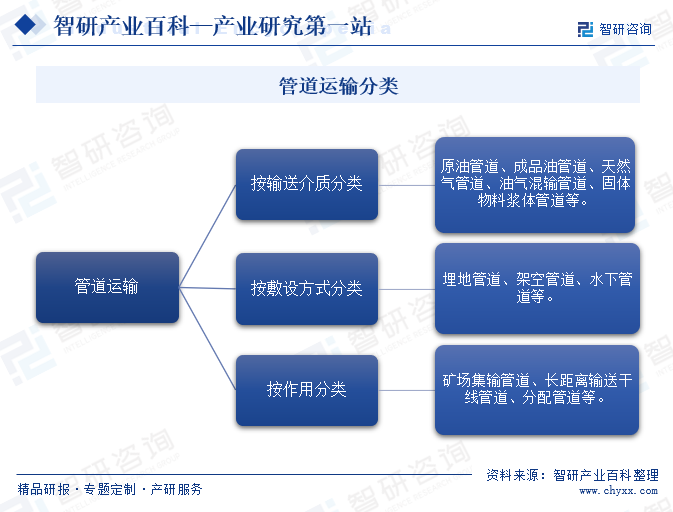

管道運輸是利用管道進行流體物質輸送,主要包括液體和氣體等物質的輸送。這種運輸方式通過加壓設施將流體或流體與固體混合物從起點輸送到目的地。管道運輸行業可以按照不同的方式進行分類。如根據輸送介質的不同,管道運輸可以分為原油管道、成品油管道、天然氣管道、油氣混輸管道、固體物料漿體管道等,這些管道分別負責輸送不同類型的流體或流體與固體混合物。管道運輸對于能源、化工、食品、制藥等領域的發展都具有重要意義。不同類型的管道在不同領域發揮著不同的作用,為居民的生產和生活提供了極大地便利。

二、行業政策

1、主管部門和監管體制

國家發展改革委員會、國家工業和信息化部對管道運輸行業進行產業宏觀規劃方面的管理。國家發展改革委員會主要負責研究制定產業政策和產業發展規劃、促進行業體制改革、促進行業技術發展等宏觀管理。國家工業和信息化部主要負責研究提出工業發展戰略、擬訂工業行業規劃和產業政策并組織實施、指導工業行業技術法規和行業標準的擬訂等宏觀管理。

國家質量監督檢驗檢疫總局、國家標準化管理委員會對管道運輸行業進行產品生產、質量方面的管理。國家質量監督檢驗檢疫總局依據行業標準對管道運輸行業進行質量監督。國家標準化管理委員會下屬的全國石油天然氣標準化技術委員會、全國塑料制品標準化技術委員會、全國道路運輸標準化技術委員會等負責制定和修訂管道運輸行業相關標準。

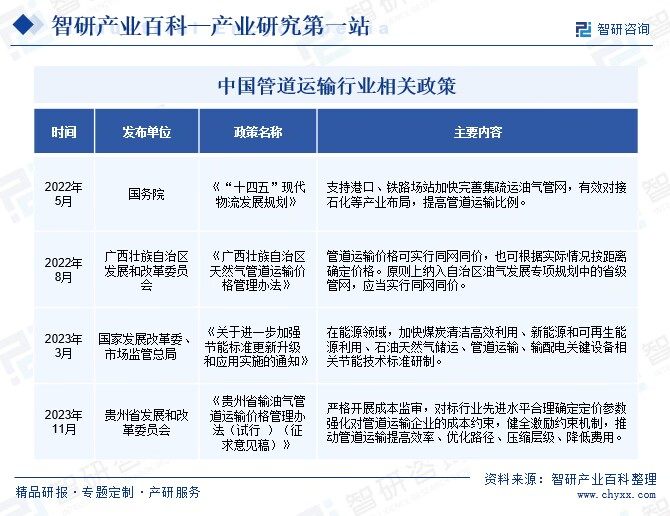

2、行業相關政策

管道運輸作為重要的基礎設施,廣泛應用于石油、天然氣、化工、城市燃氣、供水、排水等領域,成為保障國家能源安全、促進經濟發展的重要手段之一。為進一步推動管道運輸行業發展,2023年3月,國家發展改革委、市場監管總局聯合出臺了《關于進一步加強節能標準更新升級和應用實施的通知》,提出在能源領域,加快煤炭清潔高效利用、新能源和可再生能源利用、石油天然氣儲運、管道運輸、輸配電關鍵設備相關節能技術標準研制。

三、行業壁壘

1、資金壁壘

由于管道運輸項目通常涉及大規模的基礎設施建設,包括管道鋪設、泵站建設、儲罐購置等,這些都需要巨額的資金投入。此外,管道運輸行業還需要持續的資金支持用于設備的維護、更新和升級,以確保運輸系統的安全和效率。因此,缺乏充足資金的企業往往難以進入該行業,而現有的企業也可能因為資金短缺而面臨發展瓶頸。這使得資金壁壘成為制約我國管道運輸行業發展的重要因素之一。

2、技術壁壘

由于管道運輸涉及到復雜的工程技術,要求企業具備高水平的技術能力和專業知識。然而,當前我國管道運輸行業在技術創新和人才培養方面還存在不足,導致一些企業難以達到行業的技術標準和要求。此外,管道運輸行業的不斷發展,對技術的要求也在不斷提高,這使得技術壁壘更加突出。為了突破這一壁壘,企業需要加大技術研發和創新力度,提升員工的技術水平,以適應行業發展的需求。

3、資源壁壘

管道運輸主要服務于能源、化工等產業,這些行業對資源的依賴程度極高。然而,我國能源資源的分布并不均衡,一些地區的資源供應相對緊張,而另一些地區則相對豐富。這使得管道運輸企業在資源獲取上面臨巨大的挑戰。因此,資源壁壘不僅限制了新企業的進入,也對現有企業的擴張和運營造成了不小的壓力。

四、發展歷程

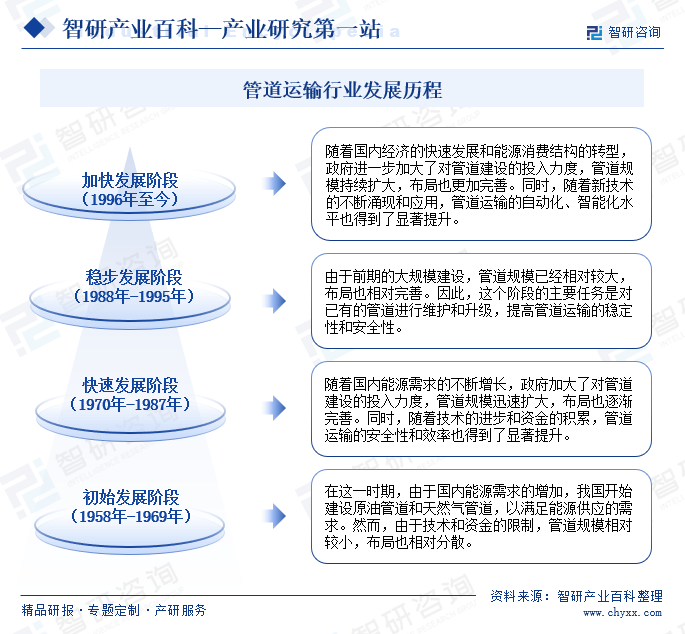

我國管道運輸行業的發展歷程經歷了從初始發展到快速發展,再到穩定發展,最后進入加速發展的階段。自1996年以來,隨著我國能源結構的轉型和經濟的快速增長,管道運輸行業再次迎來高速發展,不僅規模持續擴大,技術也不斷創新,智能化、自動化水平顯著提升。如今,我國已擁有完善的管道運輸網絡,為國民經濟和社會發展提供了堅實的能源保障。

五、產業鏈

1、行業產業鏈分析

我國管道運輸行業的主要原材料包括鋼管、鑄鐵管和塑料管。鋼管因其高強度、高韌性和良好的耐腐蝕性,被廣泛應用于石油、天然氣等長距離輸送。鑄鐵管以其較好的抗壓性、耐久性和較低的成本,常用于城市燃氣、供水和排水等管道系統。而塑料管則以其輕便、耐腐蝕、易安裝等特點,在城市建設和工業領域中得到廣泛應用。中國管道運輸行業產業鏈如下圖所示:

山東勝利鋼管有限公司 巨龍鋼管有限公司 河北華洋鋼管有限公司 番禺珠江鋼管有限公司 天津鋼管制造有限公司 山東中正鋼管制造有限公司 河北神舟鋼管制造有限公司 河北新興鑄管有限公司 安鋼集團永通球墨鑄鐵管有限責任公司 河北龍鳳山鑄業有限公司 山西駿通鑄管有限公司 廣東新興鑄管有限公司 淄博潔林塑料制管有限公司 山西旺中塑料管有限公司 湖北鐘格塑料管有限公司 常州市華寶塑料管業有限公司 廣東三凌塑料管材有限公司 天津盛象塑料管業有限公司

山東勝利鋼管有限公司 巨龍鋼管有限公司 河北華洋鋼管有限公司 番禺珠江鋼管有限公司 天津鋼管制造有限公司 山東中正鋼管制造有限公司 河北神舟鋼管制造有限公司 河北新興鑄管有限公司 安鋼集團永通球墨鑄鐵管有限責任公司 河北龍鳳山鑄業有限公司 山西駿通鑄管有限公司 廣東新興鑄管有限公司 淄博潔林塑料制管有限公司 山西旺中塑料管有限公司 湖北鐘格塑料管有限公司 常州市華寶塑料管業有限公司 廣東三凌塑料管材有限公司 天津盛象塑料管業有限公司

我國管道運輸行業產業鏈中游主要涉及管道的施工、安裝和維護等環節。在這一階段,企業將采購的原材料如鋼管、鑄鐵管等,按照設計要求進行加工、切割、焊接等工藝處理,最終構建成完整的管道系統。同時,中游環節還包括管道的防腐、保溫等處理,以確保管道在長期使用中的安全性和穩定性。

我國管道運輸行業的主要應用領域包括石油、天然氣、化工品以及城市燃氣、供水和排水等。其中,石油和天然氣是管道運輸的最大應用領域,占據了行業的主導地位。同時,隨著城市化的推進和基礎設施建設的加強,城市燃氣、供水和排水等領域的管道運輸需求也在逐步增長,成為行業發展的新動力。

2、行業領先企業分析

(1)公元股份有限公司

公元股份主要從事塑料管道產品的研發、生產和銷售,是建筑工程與城鄉管網建設的綜合配套服務商。公司主要生產聚氯乙烯(PVC)、聚乙烯(PE)、無規共聚聚丙烯(PP-R)等幾大系列,共計7000余種不同規格、品種的管材、管件及閥門,管道產品應用于市政管網、工業管網、建筑工程、消防保護、電力通訊、全屋家裝、農業養殖、燃氣管網等八大領域。

在產能方面,公元股份在全國擁有九大生產基地,分別位于浙江、安徽、上海、江蘇、湖南、天津、重慶、廣州、深圳,合理的生產基地布局使公司運送產品半徑能夠覆蓋全國絕大多數地區,年生產能力在110萬噸以上。管材管件作為公司的主要經營業務,2023年上半年期間,公元股份PVC管材管件、PPR管材管件、PE管材管件的營業收入分別為15.8億元、5.79億元、6.24億元,分別占比43.39%、15.9%、17.14%。

(2)浙江金洲管道科技股份有限公司

金洲管道是專業從事焊接鋼管產品研發、制造及銷售的國家高新技術企業,是行業知名的管道及配件供應商。公司主導產品有熱浸鍍鋅鋼管、高頻焊管、鋼塑復合管材管件、不銹鋼管材管件、大口徑卷制直縫埋弧焊接鋼管、雙面埋弧焊螺旋鋼管等,產品被廣泛應用于石油天然氣輸送、消防、燃氣、給水、排水、建筑、通訊、特高壓電力鐵塔等領域,在行業內擁有很高的知名度和美譽度。

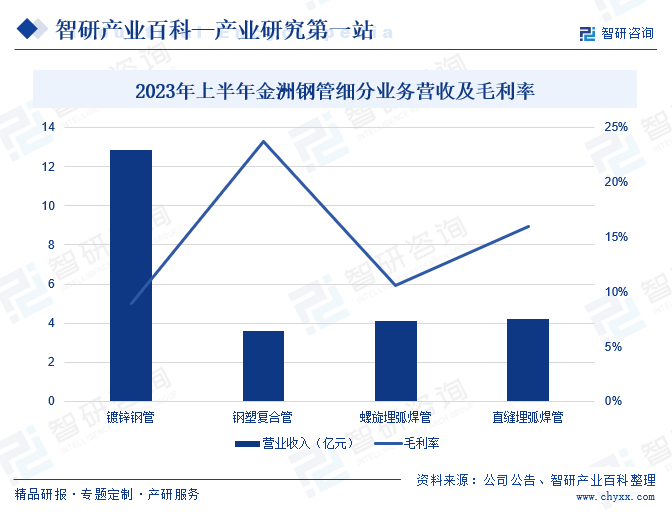

面對復雜多變的市場環境,公司以金洲管道商會為平臺,充分發揮會員的銷售網絡優勢。鍍鋅鋼管作為金洲管道的重點經營業務之一,2023年上半年,鍍鋅管銷售部與各地會員積極參與各地消防工程領域、地鐵領域、核電項目領域、石化領域,并對大型供水、燃氣、地產、高科技企業集團的入圍項目做了大量積極推進工作,進而帶動公司各類業務進一步發展。2023年上半年期間,金洲管道鍍鋅鋼管業務營收為12.83億元,占總營收比重的44.56%,毛利率為8.91%。

六、行業現狀

近年來,隨著國家對基礎設施建設的不斷投入和能源消費需求的持續增長,管道運輸行業迎來了新的發展機遇,行業市場規模穩步提升。一方面,國家對石油、天然氣等能源的戰略布局和儲備需求推動了管道建設的大規模推進。另一方面,城市化進程的加速和環保要求的提高,使得城市燃氣、供水和排水等領域的管道運輸需求不斷增加。同時,技術創新和產業升級也為管道運輸行業注入了新的活力,智能化、網絡化的管道管理系統顯著提升了管道運輸的運輸效率和安全性,降低運營成本。

在國家和政府的大力扶持,以及市場需求的持續拉動下,我國管道運輸行業市場規模從2017年的1.47萬億元增長至2022年的1.96萬億元。2023年以來,在國內經濟穩健回暖復蘇下,天然氣、石油、供排水等市場需求進一步提升,帶動行業市場規模不斷增長,2023年全年管道運輸行業市場規模約為2.35萬億元。

七、發展因素

1、有利因素

(1)市場需求穩定

由于能源是國家經濟和社會發展的基石,對能源的需求始終保持在一個相對穩定的增長態勢。這種穩定的市場需求確保了管道運輸行業的持續運營和發展。同時,穩定的市場需求也為企業提供了長期的發展空間和盈利機會,有利于企業進行技術創新和擴大規模,進一步提升競爭力。因此,市場需求穩定對于我國管道運輸行業的健康、穩定發展具有重要意義。

(2)網絡布局不斷完善

隨著國家對能源戰略布局的持續優化,管道運輸網絡覆蓋范圍逐漸擴大,連接了主要能源產區和消費地。這種完善的網絡布局不僅提高了能源輸送的效率和可靠性,還降低了運輸成本,增強了行業競爭力。完善的網絡布局還有助于實現能源資源的優化配置,促進區域經濟的均衡發展。此外,隨著網絡布局的完善,管道運輸行業在應對突發事件和自然災害時的韌性也得到了提升,為國家的能源安全和經濟穩定提供了堅實保障。

(3)環保優勢顯著

相較于其他運輸方式,管道運輸在能源輸送過程中減少了大量的空氣和噪音污染,且泄漏風險較低,有效保護了環境。隨著全球對環保和可持續發展的日益關注,這種綠色運輸方式得到了廣泛認可。它不僅符合國家綠色發展戰略,還降低了能源輸送對生態環境的影響。因此,管道運輸行業的環保優勢不僅有助于提升行業形象,還為其在激烈的市場競爭中贏得了優勢,為行業的長遠發展奠定了堅實基礎。

2、不利因素

(1)存在管道老化和安全隱患風險

隨著時間的推移,部分管道可能因材料老化、腐蝕等原因出現性能下降,增加了泄漏、破裂等安全事故的風險。這些事故不僅可能導致能源損失,還可能對環境和公共安全造成嚴重影響。同時,安全隱患的存在也可能影響管道運輸的效率和可靠性,降低行業的競爭力。因此,解決管道老化和安全隱患問題對于保障管道運輸行業的安全、穩定和可持續發展至關重要。

(2)管理和技術水平相對落后

在當前快速發展的科技環境下,管道運輸行業需要不斷引進和應用新技術、新設備,以提高運輸效率、降低能耗和減少環境污染。然而,由于管理和技術水平的不足,我國管道運輸行業在數據采集、分析反饋、計量測量等方面存在短板,難以充分發揮管道運輸的優勢。這不僅影響了行業的快速發展,也制約了我國在全球管道運輸市場的競爭力。

(3)政府監管體制和法規體系不健全

我國缺乏統一的監管機制,導致政策落實不到位、市場秩序混亂等問題,使得管道運輸行業的規范化發展受到限制,不利于行業的長期穩定發展。同時,在管道設計、建設、運營等方面,存在一些法律空白或模糊地帶,可能導致企業無法可依、無規可循,制約了管道運輸行業的創新和發展。

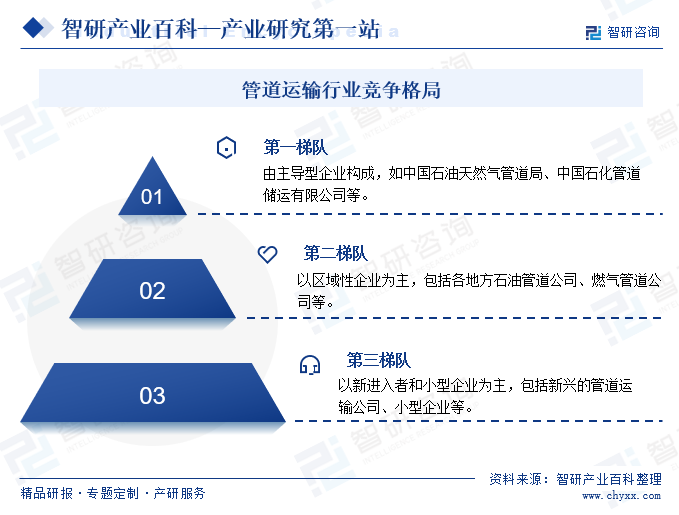

八、競爭格局

國內管道運輸企業競爭格局呈現出主導型企業占據主導地位、區域性企業占據一定市場份額、新進入者和小型企業尋求突破口的特點,企業的競爭格局可以分為三個梯隊。第一梯隊主要由主導型企業構成,如中國石油天然氣管道局、中國石化管道儲運有限公司等。這類企業擁有大規模的管道網絡、先進的運輸技術和強大的資金實力,在國內管道運輸市場中占據主導地位,具有較強的競爭力和市場份額。第二梯隊以區域性企業為主,包括各地方石油管道公司、燃氣管道公司等,這類企業在特定區域內擁有較為完善的管道網絡和服務能力,具有一定的市場份額和競爭力。第三梯隊以新進入者和小型企業為主,包括新興的管道運輸公司、小型企業等,這類企業通常規模較小,資金實力較弱。

九、發展趨勢

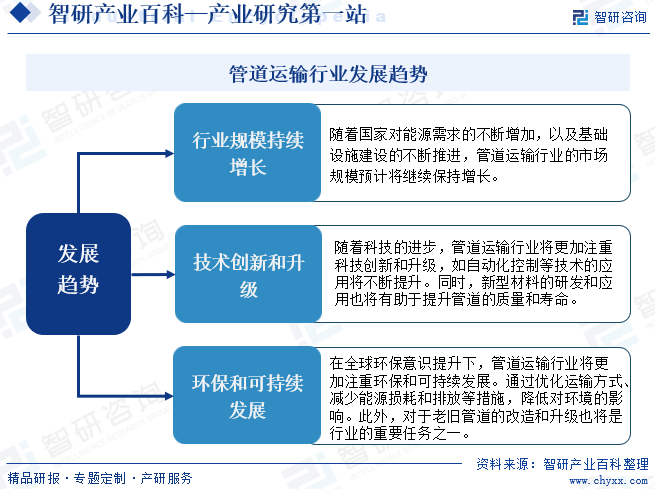

我國管道運輸行業的發展趨勢正展現出積極的態勢,持續向更加高效、環保、智能化的方向發展。國家對能源需求不斷增加將帶動管道運輸市場規模持續增長,尤其在油氣和天然氣領域,管道運輸將發揮更加重要的作用。與此同時,隨著科技的不斷進步,技術創新和升級正成為行業發展的重要推動力,不斷提升運輸效率和安全性。此外,環保和可持續發展日益成為行業關注的焦點,通過優化運輸方式、減少能源損耗和排放,以實現對環境的最小影響。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。