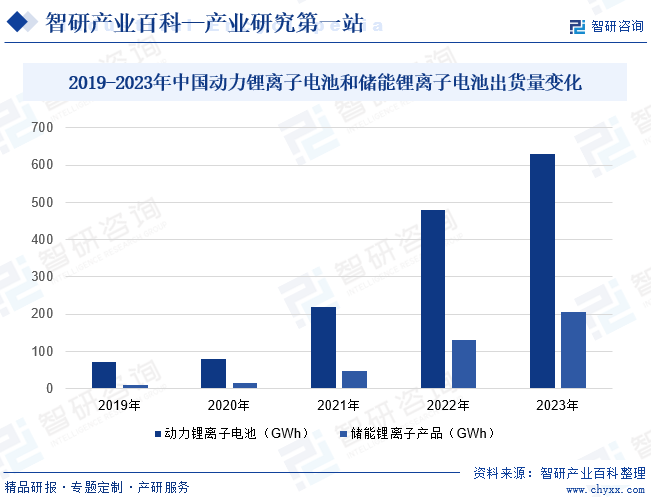

摘要:近年來,3C產品對鋰離子電池需求量的穩定增加,疊加新能源汽車產業的加速發展,以及國內風電、光伏裝機量的爆發式增長拉動市場儲能電池應用需求持續擴大,促使我國鋰離子電池行業不斷擴容,產業出貨量呈現高速增長態勢。2023年我國鋰離子電池主要產品種類動力鋰離子電池和儲能鋰離子電池的出貨量分別達630GWh、206GWh,同比增速分別為34%、59%。

一、定義及分類

鋰離子電池是一類依靠鋰離子在正極與負極之間移動來達到充放電目的的一種二次電池。按正極材料,鋰離子電池可分為以下類別:(1)磷酸鐵鋰電池,其正極材料主要由鋰、鐵及磷酸鹽所組成;(2)三元電池,其正極材料主要由鋰、鎳、鈷及錳或鋰、鎳、鈷及鋁氧化物所組成;(3)其他鋰離子電池,包括LCO電池(鋰及鈷)、LOM電池(鋰及氧化錳)、LMFP電池(鋰、鐵、錳及磷酸鹽)、LTO電池(鈦酸鋰氧化物)。另外,按電芯封裝形式,鋰離子電池也可分為圓柱電池、方形電池及軟包電池三種,其中方形電池目前占據新能源應用領域鋰離子電池市場的大部分份額。

二、行業政策

1、主管部門和監管體制

鋰離子電池制造行業主管部門為國家工業和信息化部,行業協會組織為中國化學與物理電源行業協會鋰電池分會,主要負責開展對本行業國內外技術、經濟和市場信息的采集、分析和交流工作,依法開展本行業的生產經營統計與分析工作,開展行業調查,向政府部門提出制定行業政策和法規等方面的建議;組織訂立行規行約并監督執行,協助政府規范市場行為,制定、修訂本行業的國家標準和行業標準,并推進標準的貫徹實施;協助政府組織編制行業發展規劃和產業政策;開展對本行業產品的質量檢測和評比工作。

2、行業相關政策

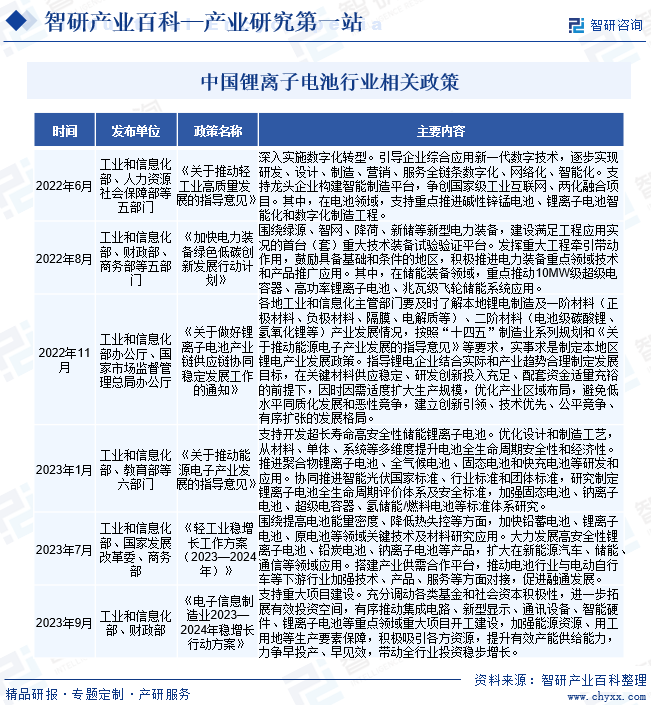

近年來,工信部、財政部等部門均印發了眾多關于鋰離子電池發展的政策規劃,以促進國內鋰離子電池相關技術發展及應用,鼓勵和規范國內鋰離子電池產業發展。如《加快電力裝備綠色低碳創新發展行動計劃》《關于推動能源電子產業發展的指導意見》等政策提出,圍繞提高電池能量密度、降低熱失控等方面,加快鋰離子電池領域關鍵技術及材料研究,支持開發超長壽命高安全性儲能鋰離子電池,推進聚合物鋰離子電池、全氣候電池、固態電池和快充電池等研發和應用,同時支持研究制定鋰離子電池全生命周期評價體系及安全標準,加強鋰離子電池等標準體系研究。

三、發展歷程

自1990年以來,我國鋰離子電池產業從最初的模仿借鑒逐漸轉變為自主創新,從最初只能提供消費電池逐漸成為全球動力電池的主要供應商,我國在鋰離子電池產業內扮演的角色愈發重要。經過幾十余年的發展,國內鋰離子電池生產廠從最初的幾家到現在的上百家,完成了數量與質量的雙突破,我國已成為全球最大的鋰離子電池生產國和消費國。在政策的推動下,我國鋰離子電池行業誕生出了眾多具有全球競爭力的企業。

四、行業壁壘

1、技術壁壘

鋰離子電池領域所需的專業技術涵蓋了多學科領域。不僅涉及電化學領域各種研究成果和技術創新,還涉及到模具設計、結構工程、電子設計等多項技術。同時,在不同的應用領域,鋰離子電池產品很多需要針對不同客戶的具體需求進行研發、設計和生產,要求企業必須具有深厚的綜合技術積累。特別是在鋰離子電池電源管理系統領域,新進入的企業往往在充放電保護、電池參數智能管理、溫度調節、數據傳輸、電池安全保護監控等技術方面存在缺陷,難以在短期內形成全面的產品研發與設計能力,難以滿足各類高端客戶的需求。因此,行業存在較高技術壁壘。

2、品牌壁壘

鋰離子電池行業具有較高的品牌壁壘。一方面,鋰離子電池產品的安全性、穩定性、一致性、快速響應能力等因素是客戶選擇生產廠商的主要依據,產品得到市場檢驗和得到客戶認可通常需要較長時間。鋰離子電池廠商具備較強的綜合實力和良好的品牌效應,才能獲取客戶的信任。另一方面,下游應用企業多采用向合格供應商定點采購的模式,通過對供應商的認證與評估,確定其生產設備、工藝流程、管理能力、產品品質等都能夠達到要求后,才會與之建立定點的供應關系,且鋰離子電池下游應用企業一般不會輕易更換電池供應商。因此,鋰離子電池企業的品牌知名度對業務發展具有較強影響。

3、供應鏈壁壘

由于原材料成本占鋰離子電池總成本的比重較大,因此獲得穩定、低成本及高品質的原材料乃電池制造商的關鍵競爭力之一。就新入行者而言,其在供應鏈管理上面臨著高壁壘,尤其是規模及聲譽方面并不似業內翹楚般已經確定且具備聯系網絡,因此在與供應上下游合作商談判時,往往議價能力較低,這十分不利于鋰離子電池制造企業業務的可持續發展。因此,行業存在較高供應鏈壁壘。

五、產業鏈

1、行業產業鏈分析

鋰離子產業鏈上游主要為各類電池材料供應廠商,如正極材料、負極材料、鋰電隔膜、電解液等。產業鏈中游主要包括鋰離子電芯制造廠商、鋰離子電池模組廠商等。其中,鋰離子電芯制造廠商使用上游材料廠商提供的材料生產出不同規格、不同容量的鋰離子電芯產品;電池模組廠商則是根據下游客戶產品的不同性能、使用要求選擇不同的鋰離子電芯、不同的電源管理系統方案、不同的精密結構件、不同的制造工藝等進行鋰離子電池模組的設計與生產。鋰離子電池應用領域廣泛,產業鏈下游包括電動汽車、儲能、消費電子等眾多行業。

寧波容百新能源科技股份有限公司 天津巴莫科技有限責任公司 北京當升材料科技股份有限公司 湖南長遠鋰科股份有限公司 南通瑞翔新材料有限公司 湖南裕能新能源電池材料股份有限公司 貝特瑞新材料集團股份有限公司 寧波杉杉股份有限公司 上海璞泰來新能源科技股份有限公司 廣東凱金新能源科技股份有限公司 石家莊尚太科技股份有限公司 湖南中科電氣股份有限公司 廣州天賜高新材料股份有限公司 深圳新宙邦科技股份有限公司 比亞迪股份有限公司 張家港市國泰華榮化工新材料有限公司 香河昆侖新能源材料股份有限公司 江蘇國泰國際集團股份有限公司 多氟多新材料股份有限公司 天際新能源科技股份有限公司 中材鋰膜有限公司 青海泰豐先行鋰能科技有限公司 河北金力新能源科技股份有限公司 深圳市星源材質科技股份有限公司 康輝南通新材料科技有限公司 云南恩捷新材料股份有限公司

寧波容百新能源科技股份有限公司 天津巴莫科技有限責任公司 北京當升材料科技股份有限公司 湖南長遠鋰科股份有限公司 南通瑞翔新材料有限公司 湖南裕能新能源電池材料股份有限公司 貝特瑞新材料集團股份有限公司 寧波杉杉股份有限公司 上海璞泰來新能源科技股份有限公司 廣東凱金新能源科技股份有限公司 石家莊尚太科技股份有限公司 湖南中科電氣股份有限公司 廣州天賜高新材料股份有限公司 深圳新宙邦科技股份有限公司 比亞迪股份有限公司 張家港市國泰華榮化工新材料有限公司 香河昆侖新能源材料股份有限公司 江蘇國泰國際集團股份有限公司 多氟多新材料股份有限公司 天際新能源科技股份有限公司 中材鋰膜有限公司 青海泰豐先行鋰能科技有限公司 河北金力新能源科技股份有限公司 深圳市星源材質科技股份有限公司 康輝南通新材料科技有限公司 云南恩捷新材料股份有限公司

2、行業領先企業分析

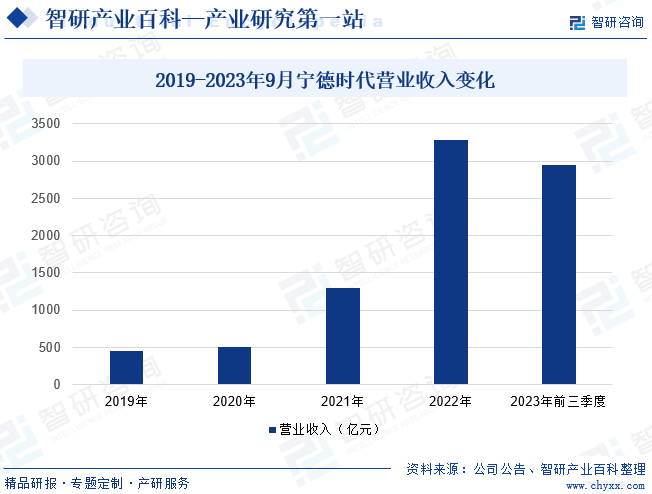

(1)寧德時代新能源科技股份有限公司

寧德時代新能源科技股份有限公司成立于2011年,2018年6月在深圳證券交易所掛牌上市。寧德時代司主要從事動力電池、儲能電池和電池回收利用產品的研發、生產和銷售,在電池材料、電池系統、電池回收等產業鏈領域擁有核心技術優勢及前瞻性研發布局,是全球領先的動力電池和儲能電池企業,是我國鋰離子電池領域重要廠商之一。2023年前三季度,寧德時代營業總收入為2946.77億元,同比增長40.1%。

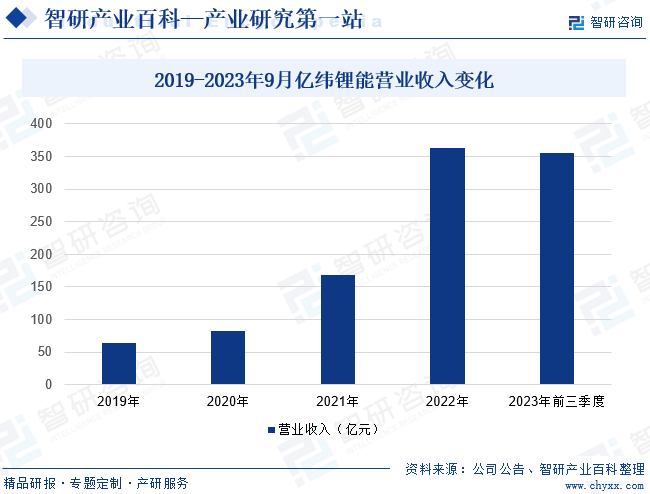

(2)惠州億緯鋰能股份有限公司

惠州億緯鋰能股份有限公司成立于2001年,2009年在深圳證券交易所創業板首批上市。歷經二十三年的快速發展,億緯鋰能已成為具有全球競爭力的鋰電池平臺公司,同時擁有消費電池、動力電池、儲能電池核心技術和全面解決方案,產品廣泛應用于物聯網、能源互聯網等領域。2023年前三季度,億緯鋰能營業總收入為355.29億元,同比增長46.31%。

六、行業現狀

近年來,3C產品對鋰離子電池需求量的穩定增加,疊加新能源汽車產業的加速發展,以及國內風電、光伏裝機量的爆發式增長拉動市場儲能電池應用需求持續擴大,促使我國鋰離子電池行業不斷擴容,產業出貨量呈現高速增長態勢。2023年我國鋰離子電池主要產品種類動力鋰離子電池和儲能鋰離子電池的出貨量分別達630GWh、206GWh,同比增速分別為34%、59%。

七、發展因素

1、有利因素

(1)節能降耗、安全環保、信息化等社會發展潮流是驅動行業發展的源動力

手機、筆記本電腦等便攜式電子產品是鋰離子電池產品的重要需求市場之一。隨著全球信息化的發展與移動辦公需求的增長,人們對便攜式電子產品的依賴度不斷提高,從而提高對鋰離子電池產品的需求。此外,隨著社會環保要求的進一步提高,鋰離子電池在電動工具、電動自行車、電動汽車等市場的需求呈現爆發式增長,將為行業發展提供更多動力。

(2)宏觀經濟穩定增長

2023年我國國內生產總值突破126.06萬億元,較上年增長5.2%,CPI小幅度上漲0.2%,進出口貿易總值同比增長0.2%。國內經濟運行穩中有進、穩中向好,國家供給側結構性改革取得重要進展,經濟發展的質量和效益不斷提升。隨著供給側結構性改革繼續向縱深推進,促進經濟回穩的積極因素將不斷積累,宏觀經濟環境將持續優化,有利于鋰離子電池行業的快速發展。

(3)能源緊張和環保要求提高加速行業發展

汽車工業作為我國經濟發展的重要支柱之一,產業的飛速發展在造福人類的同時,對生態環境也造成了較大的破壞。21世紀以來,隨著經濟的快速發展,我國能源短缺和環境污染等問題開始顯現。其中,我國汽車保有量不斷攀升,導致石油消耗日益升高,石油對外依存度也不斷增高,造成我國能源短缺,同時傳統汽車排放的尾氣給環境帶來了較大的危害。因此,通過技術創新、產業轉型、新能源開發等多種手段,發展以低污染、低排放為基礎的新能源汽車行業,是實現經濟的可持續發展的重要途徑,為鋰離子電池產業發展提供了廣闊的需求增長空間。

2、不利因素

(1)國內鋰離子電池廠商研發實力、設計能力整體偏低

研發與設計能力是評價鋰離子電池制造廠商的關鍵指標之一。國外(主要是日本、韓國)的鋰離子電池制造業發展已經相對成熟,在鋰離子電池的整體設計、電源管理系統技術的研發水平方面整體上高于國內企業。由于研發設計專業人才培養周期較長,相關技術的轉移也受到各種因素的限制。因此,研發與設計能力不足在一定時期內成為制約我國鋰離子電池廠商發展的主要因素。

(2)下游產品更新換代迅速導致的研發和設備成本上升

鋰離子電池的主要下游產品為新能源汽車、手機和筆記本電腦等消費電子產品。近年來,隨著新能源汽車、消費電子產品更新換代較快,鋰離子電池產品生命周期縮短已經成為其市場的主要趨勢。為順應這種發展趨勢,鋰離子電池制造企業加大了研發和設備投入,在提高公司鋰離子電池產品制造關鍵技術的同時,增加了企業的研發與設備成本,對公司利潤端造成了一定壓力。

(3)行業專業型人才緊缺

鋰離子電池技術的研發是高度復雜的交叉學科領域,技術集成和開發難度大,對從業人員的綜合素質和技術能力有很高的要求。近年來,我國鋰離子電池行業發展迅速,行業技術人員需求大增,但由于熟練技術人員的培養需要一定周期,使得國內鋰離子電池行業高素質復合型人才緊缺問題日益凸顯,這極大程度上限制了我國鋰離子電池行業的發展。

八、競爭格局

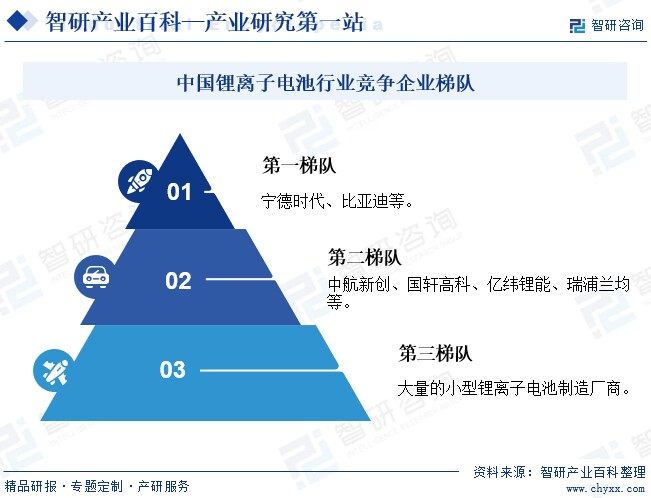

經過數年發展,我國鋰離子電池行業集中度不斷提高。國內主要的鋰離子電池企業有寧德時代、比亞迪、億緯鋰能、中創新航、國軒高科、欣旺達、蜂巢能源、孚能科技、鵬輝能源等。另外,國內市場上還存在許多中小型鋰離子電池制造廠商,但由于其自身規模、研發實力不足,不能自主生產電芯,該類廠商主要采用進口或外購國內大型廠商電芯來組裝生產電池產品。隨著行業環保要求的日益嚴格以及市場對產品技術和質量要求的不斷提高,小型企業生存空間將逐步壓縮,而行業領先企業將憑借技術、質量、規模和環保治理等優勢逐步擴大市場份額,全國鋰離子電池行業集中度有望進一步提高。

九、發展趨勢

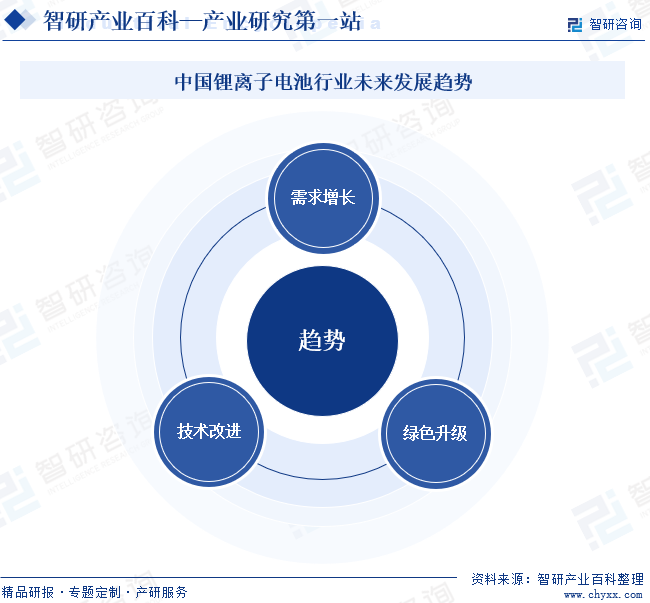

一方面,隨著電動汽車、可穿戴設備、智能家居等市場的快速增長,鋰離子電池的市場需求將繼續擴大。尤其是在電動汽車領域,隨著各國對新能源汽車的政策支持和消費者對環保出行的需求增加,電動汽車的銷量有望持續增長,將持續帶動鋰離子電池市場的發展。另一方面,隨著科技的發展,全球鋰離子電池技術將持續改進,如提高電池的能量密度、降低成本、提高安全性、延長使用壽命等,固態電池的研發和應用或將成為行業未來發展的重要方向。此外,隨著全球環保意識提升,鋰離子電池行業綠色可持續轉型升級趨勢將日益明顯,業內企業對使用環保材料、提高能源利用效率、推動電池回收和再利用等方面的關注度將日益提升。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國鋰離子電池行業政策環境、產業鏈、發展現狀、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2022年中國鋰離子電池行業政策環境、產業鏈、發展現狀、競爭格局及發展趨勢分析[圖]

鋰離子電池是支撐新型智能終端、電動工具、新能源儲能等產業發展的基礎電子產品,近年來我國頒布了一系列政策支持鋰離子電池產業發展,在政策等因素的促進下,我國鋰離子電池產量不斷增長,2022年全國鋰離子電池產量達750GWh,同比增長超過130%,其中儲能型鋰電產量突破100GWh。

最新!智研咨詢發布《2023年1月鋰離子電池產業月度監測》

數據顯示:2022年我國鋰離子電池產量為239.3億只,同比增長2.9%。其中12月產量為21.3億只,同比下滑7.9%,環比下滑1.2%,主要受疫情影響。

![2022年中國鋰離子電池行業產業鏈全景及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國鋰離子電池行業產業鏈全景及發展趨勢分析[圖]

2022上半年中國鋰離子電池產量為117.82億只,同比增長4.8%;2022年1-8月中國鋰離子電池專利申請數量為1708件。