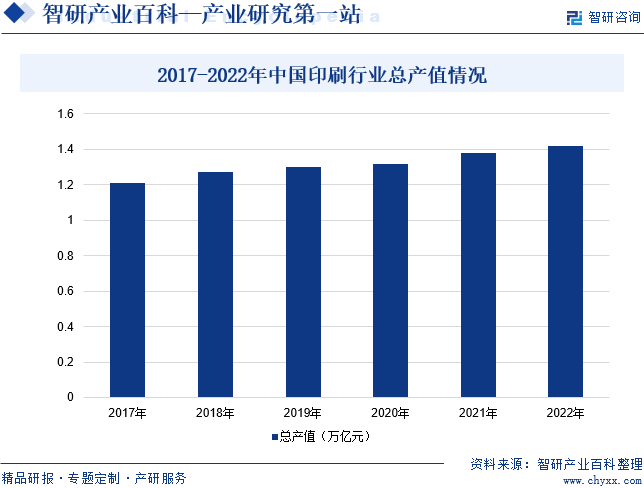

摘要:近年來,印刷技術(shù)已經(jīng)逐步滲透到生產(chǎn)與生活的方方面面,并不斷發(fā)展壯大,形成了一個龐大的工業(yè)體系。目前印刷行業(yè)已成為國民經(jīng)濟體系的重要組成部分,年產(chǎn)值規(guī)模超過萬億元。近年來我國印刷行業(yè)總產(chǎn)值整體呈現(xiàn)上升的態(tài)勢。2022年我國印刷行業(yè)總產(chǎn)值同比增長2.9%至1.43萬億元,整體規(guī)模躍居世界第一。

一、定義及分類

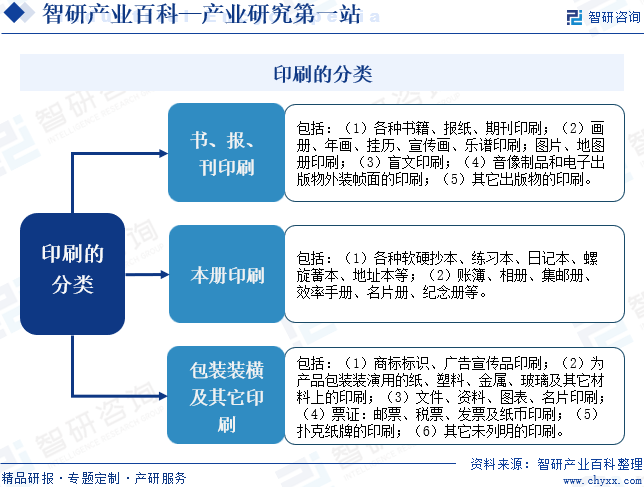

印刷是將文字、圖畫、照片、防偽等原稿經(jīng)制版、施墨、加壓等工序,使油墨轉(zhuǎn)移到紙張、紡織品、塑料制品、皮革、PVC、PC等材料表面上,批量復(fù)制原稿內(nèi)容的技術(shù)。根據(jù)國家統(tǒng)計局制定的《國民經(jīng)濟行業(yè)分類與代碼》,中國把印刷歸入印刷業(yè)和記錄媒介的復(fù)制(國家統(tǒng)計局代碼23),其國家統(tǒng)計局3級代碼為C231。印刷行業(yè)包括書、報、刊印刷(國家統(tǒng)計局代碼C2311)、本冊印制(國家統(tǒng)計局代碼C2312)和包裝裝潢及其它印刷(國統(tǒng)局代碼C2319)。

二、行業(yè)政策

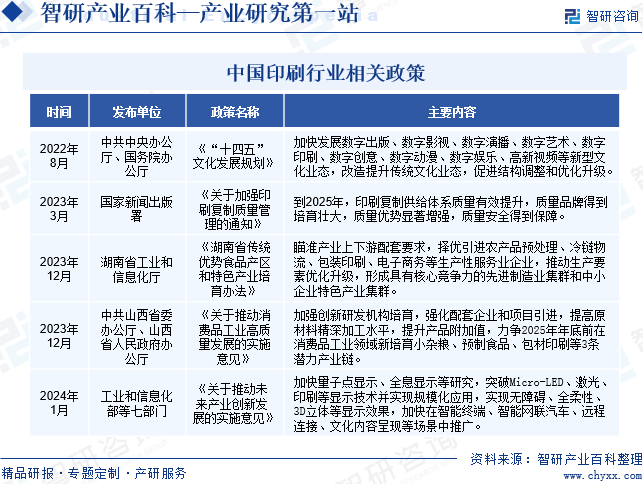

近年來,國家出臺了一系列印刷行業(yè)相關(guān)政策,以促進印刷行業(yè)的健康、可持續(xù)發(fā)展。2023年3月,國家新聞出版署印發(fā)《關(guān)于加強印刷復(fù)制質(zhì)量管理的通知》,提出到2025年,印刷復(fù)制供給體系質(zhì)量有效提升,質(zhì)量品牌得到培育壯大,質(zhì)量優(yōu)勢顯著增強,質(zhì)量安全得到保障。2023年12月,中共山西省委辦公廳、山西省人民政府辦公廳印發(fā)《關(guān)于推動消費品工業(yè)高質(zhì)量發(fā)展的實施意見》,提出要加強創(chuàng)新研發(fā)機構(gòu)培育,強化配套企業(yè)和項目引進,提高原材料精深加工水平,提升產(chǎn)品附加值,力爭2025年年底前在消費品工業(yè)領(lǐng)域新培育小雜糧、預(yù)制食品、包材印刷等3條潛力產(chǎn)業(yè)鏈。

三、發(fā)展歷程

中國印刷行業(yè)的發(fā)展歷程可以追溯到幾千年前,當時已經(jīng)有了雕版印刷和活字印刷的技術(shù)。在中國古代,雕版印刷是最早的印刷技術(shù),它使用一種刻在木板上的凸出的圖案,圖案上的墨水印刷到紙張上。在宋代,活字印刷技術(shù)開始流行,這種技術(shù)使用獨立的小字模,將字母和符號印刷到紙張上。在19世紀初,平版印刷技術(shù)開始應(yīng)用于印刷行業(yè)。平版印刷使用一種平面的印版,將油墨印刷到紙張或其他材料上。在19世紀中葉,凸版印刷技術(shù)開始被廣泛應(yīng)用于印刷行業(yè)。凸版印刷使用一種凸出的印版,將油墨印刷到紙張或其他材料上。20世紀末和21世紀初,數(shù)字印刷技術(shù)開始崛起。數(shù)字印刷使用計算機控制的打印機,可以快速地印刷各種圖像和文字。數(shù)字印刷技術(shù)的發(fā)展使得印刷變得更加便捷和靈活,同時也為個性化印刷提供了可能。

四、行業(yè)壁壘

1、技術(shù)壁壘

印刷行業(yè)需要通過成本管控來實現(xiàn)其利潤目標,而成本管控要求印刷企業(yè)要有先進的生產(chǎn)技術(shù),形成了一定的技術(shù)壁壘。隨著印刷行業(yè)內(nèi)規(guī)模企業(yè)持續(xù)對現(xiàn)有設(shè)備實施技術(shù)改造,改善設(shè)備性能,提高生產(chǎn)效率,降低產(chǎn)品物耗,同時結(jié)合智能化、自動化的印前拼版處理系統(tǒng)、高自動化的全流程印刷等技術(shù),保證其生產(chǎn)工藝技術(shù)的行業(yè)領(lǐng)先水平。因此,印刷行業(yè)內(nèi)規(guī)模企業(yè)先進的生產(chǎn)技術(shù)及工藝需要一定的時間和經(jīng)驗的積累,對市場新進入者構(gòu)成了一定的壁壘。

2、人才壁壘

印刷行業(yè)需要建立產(chǎn)品研發(fā)、設(shè)計、測試、生產(chǎn)制造及運營管理的系統(tǒng)化的人才培養(yǎng)體系。近幾年,隨著我國宏觀經(jīng)濟的持續(xù)增長以及下游行業(yè)的快速發(fā)展,我國印刷行業(yè)保持了較好的增長勢頭,對專業(yè)人才的需求也越來越大。隨著印刷行業(yè)經(jīng)營模式由傳統(tǒng)單一生產(chǎn)制造模式向一體化解決方案模式發(fā)展,銷售模式也由傳統(tǒng)的線下實體印刷向線上C2B生產(chǎn)銷售模式發(fā)展,導(dǎo)致相關(guān)印刷人才的供求矛盾日益顯現(xiàn)。

3、規(guī)模壁壘

印刷行業(yè)規(guī)模效應(yīng)較為顯著,構(gòu)成了較高的規(guī)模壁壘。印刷行業(yè)面對小批量、定制化、個性化的客戶需求,只有達到一定規(guī)模的企業(yè)才能長期可持續(xù)發(fā)展。同時,印刷企業(yè)需要在獲客渠道上達到一定的規(guī)模,只有保證了相當程度的客源并獲取海量訂單后,才具備實施合版印刷的前提條件。另外,部分客戶出于對降低供應(yīng)商管理成本和快遞物流采購成本的考慮,傾向于選擇品類齊全、綜合服務(wù)能力較強的供應(yīng)商,并與之建立長期穩(wěn)定的業(yè)務(wù)合作關(guān)系。因此,印刷行業(yè)內(nèi)具有一定規(guī)模的企業(yè)在產(chǎn)品種類和生產(chǎn)成本上具有競爭優(yōu)勢,形成了印刷行業(yè)的規(guī)模壁壘。

4、資金壁壘

印刷行業(yè)是重資產(chǎn)行業(yè),初始投資需要大規(guī)模的固定資產(chǎn)投資。特別是高檔紙質(zhì)印刷產(chǎn)品的品質(zhì)穩(wěn)定和生產(chǎn)效率兼顧需要更先進的生產(chǎn)線,部分生產(chǎn)設(shè)備為進口設(shè)備,大規(guī)模的固定資產(chǎn)對印刷企業(yè)的資金實力要求較高。印刷行業(yè)內(nèi)企業(yè)在為客戶提供各種規(guī)格和品類的產(chǎn)品時,自身需采購相應(yīng)的原材料進行生產(chǎn),也對印刷企業(yè)的資金造成較大的壓力。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

印刷行業(yè)產(chǎn)業(yè)鏈上游主要為原材料和設(shè)備市場,主要包括原紙、油墨和印刷設(shè)備等;產(chǎn)業(yè)鏈中游主要為印刷行業(yè);產(chǎn)業(yè)鏈下游為應(yīng)用市場,主要包括紡織服裝、服飾業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、煙草制品業(yè)、醫(yī)藥制造業(yè)、食品制造業(yè)。

日照華泰紙業(yè)有限公司 玖龍紙業(yè)(東莞)有限公司 浙江榮晟環(huán)保紙業(yè)股份有限公司 山東博匯紙業(yè)股份有限公司 杭華油墨股份有限公司 湖南松井新材料股份有限公司 新東方新材料股份有限公司 珠海市樂通化工股份有限公司 廣東天龍油墨集團股份有限公司 蘇州科斯伍德油墨股份有限公司 深圳勁嘉集團股份有限公司 上海瑞源印刷設(shè)備有限公司 海德堡印刷設(shè)備(北京)有限公司 北京瑞立信印刷設(shè)備有限公司 深圳市齊粵印刷設(shè)備有限公司

日照華泰紙業(yè)有限公司 玖龍紙業(yè)(東莞)有限公司 浙江榮晟環(huán)保紙業(yè)股份有限公司 山東博匯紙業(yè)股份有限公司 杭華油墨股份有限公司 湖南松井新材料股份有限公司 新東方新材料股份有限公司 珠海市樂通化工股份有限公司 廣東天龍油墨集團股份有限公司 蘇州科斯伍德油墨股份有限公司 深圳勁嘉集團股份有限公司 上海瑞源印刷設(shè)備有限公司 海德堡印刷設(shè)備(北京)有限公司 北京瑞立信印刷設(shè)備有限公司 深圳市齊粵印刷設(shè)備有限公司

2、行業(yè)領(lǐng)先企業(yè)分析

(1)中榮印刷集團股份有限公司

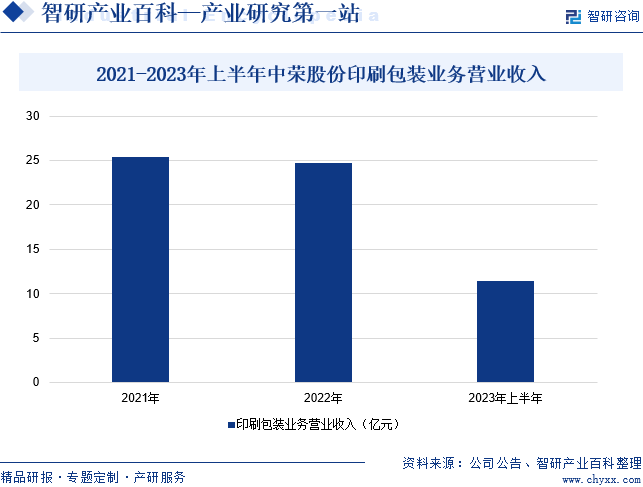

中榮印刷集團股份有限公司主營業(yè)務(wù)所屬的紙質(zhì)包裝行業(yè)是包裝工業(yè)的重要組成部分,也是經(jīng)濟社會實現(xiàn)高質(zhì)量發(fā)展的重要支撐力量。企業(yè)自成立以來,一直專注于紙制印刷包裝業(yè)務(wù)。企業(yè)在與國內(nèi)外客戶合作的過程中不斷打磨、提升自身的管理水平、創(chuàng)意水平、生產(chǎn)工藝和供應(yīng)鏈體系,并通過對新技術(shù)和新產(chǎn)品持續(xù)不斷地研發(fā)創(chuàng)新、行業(yè)內(nèi)先進設(shè)備的持續(xù)投入和應(yīng)用,保證了企業(yè)的持續(xù)成長,以滿足客戶及市場不斷變化的需求。據(jù)統(tǒng)計,2023年上半年,企業(yè)印刷包裝業(yè)務(wù)營業(yè)收入同比增長3.14%至11.48億元。

(2)上海紫江企業(yè)集團股份有限公司

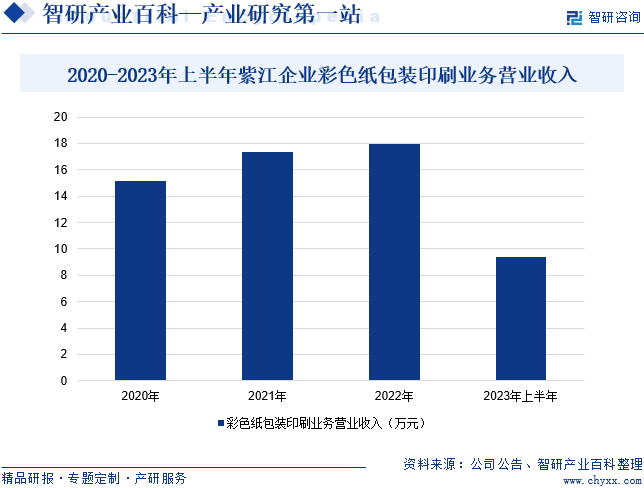

上海紫江企業(yè)集團股份有限公司成立于1989年,1999年在上交所成功上市。經(jīng)過多年的發(fā)展,目前企業(yè)已經(jīng)形成了以包裝業(yè)務(wù)為核心,快速消費品商貿(mào)業(yè)務(wù)、進出口貿(mào)易業(yè)務(wù)、房地產(chǎn)業(yè)務(wù)和創(chuàng)投業(yè)務(wù)為輔的產(chǎn)業(yè)布局。包裝業(yè)務(wù)作為企業(yè)的核心業(yè)務(wù),主要產(chǎn)品為PET瓶及瓶坯、皇冠蓋、塑料防盜蓋、標簽、噴鋁紙及紙板、彩色紙包裝印刷、薄膜等包裝材料以及飲料OEM等產(chǎn)品。據(jù)統(tǒng)計,2023年上半年,企業(yè)彩色紙包裝印刷業(yè)務(wù)營業(yè)收入同比增長7.06%至9.4億元。

六、行業(yè)現(xiàn)狀

近年來,印刷技術(shù)已經(jīng)逐步滲透到生產(chǎn)與生活的方方面面,并不斷發(fā)展壯大,形成了一個龐大的工業(yè)體系。目前印刷行業(yè)已成為國民經(jīng)濟體系的重要組成部分,年產(chǎn)值規(guī)模超過萬億元。近年來我國印刷行業(yè)總產(chǎn)值整體呈現(xiàn)上升的態(tài)勢。2022年我國印刷行業(yè)總產(chǎn)值同比增長2.9%至1.43萬億元,整體規(guī)模躍居世界第一。

七、發(fā)展因素

1、有利因素

(1)國內(nèi)經(jīng)濟環(huán)境復(fù)蘇,居民消費水平提升

印刷行業(yè)作為國民經(jīng)濟和社會發(fā)展重要的組成部分,與國民經(jīng)濟水平呈現(xiàn)正相關(guān)發(fā)展趨勢。2023年穩(wěn)增長政策“組合拳”有力有效,印刷和記錄媒介復(fù)制業(yè)規(guī)模以上企業(yè)全年實現(xiàn)營業(yè)收入6576.9億元,比2022年下降4.7%;利潤總額389.6億元,比2022年增長1.7%。同時,國內(nèi)經(jīng)濟環(huán)境復(fù)蘇提高了居民收入水平,居民收入的不斷增長意味著消費能力的不斷提升,消費者對個性化印刷產(chǎn)品的需求量和質(zhì)量不斷提高,進一步促進印刷行業(yè)市場規(guī)模和技術(shù)水平的提升。國內(nèi)整體經(jīng)濟水平的復(fù)蘇以及居民消費水平的提升為印刷行業(yè)帶來了新一輪的發(fā)展機遇。

(2)產(chǎn)業(yè)政策對印刷行業(yè)的支持

國家政策針對印刷行業(yè)給予了長期的鼓勵和支持。國家先后出臺了《印刷業(yè)“十四五”時期發(fā)展專項規(guī)劃》《關(guān)于推進印刷業(yè)綠色化發(fā)展的意見》《關(guān)于加強印刷復(fù)制質(zhì)量管理的通知》等多項行業(yè)發(fā)展規(guī)劃與產(chǎn)業(yè)政策指引,有效促進了印刷行業(yè)結(jié)構(gòu)調(diào)整和優(yōu)化升級,對提高產(chǎn)業(yè)集中度、改善競爭環(huán)境、實現(xiàn)良性協(xié)調(diào)發(fā)展具有重要意義,為印刷行業(yè)的快速發(fā)展提供了良好的政策環(huán)境。

(3)數(shù)字化戰(zhàn)略推動印刷行業(yè)轉(zhuǎn)型升級

國家“十四五”規(guī)劃中提到“加快數(shù)字化發(fā)展,建設(shè)數(shù)字中國”,要求加快建設(shè)數(shù)字經(jīng)濟、數(shù)字社會、數(shù)字政府,以數(shù)字化轉(zhuǎn)型整體驅(qū)動生產(chǎn)方式、生活方式和治理方式變革,以及“打造數(shù)字經(jīng)濟新優(yōu)勢”,要求充分發(fā)揮海量數(shù)據(jù)和豐富應(yīng)用場景優(yōu)勢,促進數(shù)字技術(shù)與實體經(jīng)濟深度融合,賦能傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級,催生新業(yè)態(tài)、新模式,壯大經(jīng)濟發(fā)展新引擎。因此,在國家數(shù)字戰(zhàn)略的推動下,工業(yè)智能、5G、數(shù)據(jù)中心等高速發(fā)展,產(chǎn)業(yè)數(shù)字化發(fā)展駛?cè)肟燔嚨溃∷⑿袠I(yè)也將在數(shù)字化戰(zhàn)略下加快轉(zhuǎn)型升級。

2、不利因素

(1)印刷行業(yè)集中度較低

中國印刷行業(yè)集中度較低,產(chǎn)品同質(zhì)化較高,同類型可供選擇的印刷企業(yè)較多,客戶轉(zhuǎn)移成本較低,黏性不高,印刷行業(yè)內(nèi)競爭較為激烈。同質(zhì)化導(dǎo)致的激烈競爭一定程度上制約了印刷行業(yè)的發(fā)展。此外,印刷行業(yè)集中度較低,企業(yè)規(guī)模較小意味著對上游原材料缺乏議價能力。上游原紙行業(yè)的集中度較高,致使上游議價能力較強,除少數(shù)具備上下游產(chǎn)業(yè)鏈整合能力或經(jīng)營規(guī)模較大的企業(yè)外,大部分印刷企業(yè)面對上游供應(yīng)商時缺乏議價能力,對原材料的價格波動的抗風(fēng)險能力較差,制約印刷行業(yè)的發(fā)展。

(2)高端印刷設(shè)備依賴進口

目前,我國生產(chǎn)的中低檔印刷設(shè)備基本能夠滿足國內(nèi)需求,但是在速度、性能、穩(wěn)定性、可靠性、自動化和信息化等方面與國外先進水平仍存在較大差距,高端印刷設(shè)備仍主要依賴進口。雖然我國產(chǎn)業(yè)政策重點支持發(fā)展印刷數(shù)字化技術(shù)裝備、高檔印刷機械、高端印后設(shè)備和綠色環(huán)保設(shè)備器材等進口替代產(chǎn)品,但短期內(nèi)仍無法改變高端印刷設(shè)備主要依靠進口的局面。目前,國內(nèi)印刷企業(yè)仍需要花費高昂價格采購國外高端印刷設(shè)備,對企業(yè)的盈利能力產(chǎn)生不利影響。

(3)資本支持力度有待提升

由于下游行業(yè)的快速發(fā)展,印刷企業(yè)僅依靠自有資金難以適應(yīng)快速增長的市場需求。此外,印刷行業(yè)集中度較低,大部分中小民營企業(yè)獲取資本支持的渠道較為有限,具有較強競爭優(yōu)勢的非上市龍頭企業(yè)雖然可以獲得銀行的融資支持,但仍然無法滿足全部資金需求,限制了印刷企業(yè)的可持續(xù)發(fā)展。總體來看,資本支撐力度不足制約了印刷行業(yè)的集約化發(fā)展和創(chuàng)新能力提升。

八、競爭格局

我國作為印刷大國,產(chǎn)業(yè)規(guī)模居于全球前列。目前,我國印刷行業(yè)已經(jīng)形成三大印刷產(chǎn)業(yè)帶:以廣東為中心的珠三角印刷產(chǎn)業(yè)帶、以上海和蘇浙為中心的長三角印刷產(chǎn)業(yè)帶、以京津為中心的環(huán)渤海印刷產(chǎn)業(yè)帶。目前,我國印刷行業(yè)主要上市企業(yè)包括中榮股份、紫江企業(yè)、天元股份、東港股份、集友股份、鴻博股份、上海易連等。從我國印刷企業(yè)經(jīng)營業(yè)績來看,2023年上半年,中榮股份、紫江企業(yè)、天元股份印刷業(yè)務(wù)營業(yè)收入分別為11.48億元、9.4億元和7.35億元。

九、發(fā)展趨勢

近年來,在互聯(lián)網(wǎng)的普及、生產(chǎn)技術(shù)不斷革新的背景下,人們對信息的獲取能力、事物的認知能力,甚至生活觀念、審美觀點都出現(xiàn)了明顯的變革,正朝著追求個性化、多樣化需求的方向發(fā)展。因此,未來印刷行業(yè)將迎來新的變局,產(chǎn)品個性化、創(chuàng)新化將成為市場發(fā)展的新趨勢。與此同時,隨著我國智能化水平的不斷提升,智能化技術(shù)研究的不斷深入,自動化倉庫、自動機器人、自動檢測機等智能化、自動化技術(shù)和設(shè)備將在印刷行業(yè)的生產(chǎn)和質(zhì)量管理中得到廣泛應(yīng)用。未來,數(shù)字化和智能化將進一步縮短印刷的生產(chǎn)周期,提升印刷產(chǎn)品的生產(chǎn)效率和經(jīng)濟效益,推動印刷行業(yè)實現(xiàn)從生產(chǎn)型向服務(wù)型轉(zhuǎn)變。

智研咨詢倡導(dǎo)尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2025年中國塑料軟包裝材料印刷行業(yè)發(fā)展歷程、發(fā)展現(xiàn)狀、競爭格局及未來趨勢研判:印刷技術(shù)創(chuàng)新不斷推進,行業(yè)向環(huán)保化、智能化和超薄化方向發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2025年中國塑料軟包裝材料印刷行業(yè)發(fā)展歷程、發(fā)展現(xiàn)狀、競爭格局及未來趨勢研判:印刷技術(shù)創(chuàng)新不斷推進,行業(yè)向環(huán)保化、智能化和超薄化方向發(fā)展[圖]

塑料軟包裝材料印刷是指利用印刷技術(shù)將油墨印刷在塑料薄膜等塑料軟包裝材料上的工藝。塑料薄膜透明、柔韌,具有良好的耐水性、耐油性、防潮性和阻隔性,機械強度較好,化學(xué)性質(zhì)穩(wěn)定,而且易于印刷精美圖文,可以熱封制袋,能滿足各種物品的包裝要求,適用于包裝易存、易放的食品、生活用品等的理想軟包裝材料。塑料軟包裝材料印刷方式為凹版印刷,主要分為表印和里印。印刷時,所用油墨稀釋用溶劑主要包括丁酮等慢干溶劑以及乙酮、甲苯、乙酸乙酯等快干溶劑。

![2022年中國印刷業(yè)產(chǎn)業(yè)鏈情況分析:產(chǎn)業(yè)產(chǎn)值不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國印刷業(yè)產(chǎn)業(yè)鏈情況分析:產(chǎn)業(yè)產(chǎn)值不斷擴大[圖]

我國印刷業(yè)歷史悠久,內(nèi)部細分行業(yè)眾多,涉及出版業(yè)、包裝業(yè)、紙制品業(yè)、塑料業(yè)、電子業(yè)等,其產(chǎn)品用于國民經(jīng)濟生活的各大領(lǐng)域。隨著社會的發(fā)展和社會生活的進步,印刷業(yè)不斷發(fā)展壯大,產(chǎn)業(yè)體系加速完善。

![2021中國印刷行業(yè)現(xiàn)狀及進出口分析:國內(nèi)印刷產(chǎn)業(yè)進出口規(guī)模達240.52億美元,同比增長26.7% [圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2021中國印刷行業(yè)現(xiàn)狀及進出口分析:國內(nèi)印刷產(chǎn)業(yè)進出口規(guī)模達240.52億美元,同比增長26.7% [圖]

2021年國內(nèi)印刷產(chǎn)業(yè)進出口貿(mào)易總值為240.52億美元。其中,印刷品進出口172.35億美元、印刷裝備進出口53.64億美元,印刷器材進出口14.52億美元。印刷品及印刷裝備、印刷器材三大類商品的進出口占國內(nèi)印刷產(chǎn)業(yè)進出口貿(mào)易總值的比重分別為72%、22%和6%。同期,國內(nèi)印刷產(chǎn)業(yè)進出口貿(mào)易順差為126.40億美元。