摘要:2023年以來,隨著生產生活有序恢復,促消費政策持續發力,各地積極開展文旅+美食、夜經濟、展演+美食等促消費活動,推動了餐飲業的快速復蘇,發展信心進一步恢復,充分體現了餐飲經濟韌性強、潛力大、活力足等特點。國家統計局數據顯示,2023年全國餐飲業收入同比上升20.4%至52890億元。

一、定義及分類

餐飲業是指在一定場所,對事物進行現場烹飪、調制并出售給顧客主要供現場消費的服務活動。根據國家統計局制定的《國民經濟行業分類與代碼》(GB/T4754-2002),餐飲業代碼為I67。餐飲業的分類較為廣泛,按照餐廳類型的不同,可分為正餐、快餐、休閑餐和其他;按照菜系的不同,可分為中餐、西餐和其他;按照經營模式的不同,可分為連鎖餐廳和非連鎖餐廳;按照服務程度的不同,可分為全服務、有限服務和自助式。

二、行業政策

為了保障人民群眾的身體健康和生命安全,近年來,中國政府出臺了一系列政策規范餐飲業的食品安全。2023年4月,市場監管總局印發《關于進一步規范餐飲服務提供者食品添加劑管理的公告》,提出要鼓勵相關行業協會推動餐飲服務提供者向消費者承諾規范使用食品添加劑,倡導采用適當方式公示餐飲食品加工制作時使用食品添加劑的情況。2023年12月,中共中央、國務院印發《關于做好2024年元旦春節期間有關工作的通知》,提出要豐富旅游市場供給,激發假期消費活力,優化旅游消費環境,加大對餐飲住宿、景區門票、停車場收費等民生重點領域價格監管力度,及時查處哄抬價格、串通漲價、價格欺詐等違法行為。這些政策的實施對于提升餐飲業的服務質量、保障消費者的飲食安全具有重要意義。

三、發展歷程

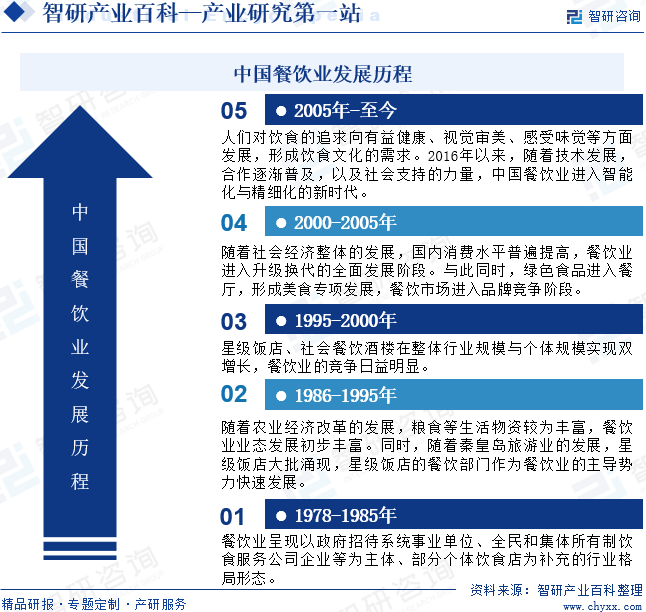

伴隨改革開放的深入,中國餐飲業開始進入發展期。1978年到1985年,餐飲業呈現以政府招待系統事業單位、全民和集體所有制飲食服務公司企業等為主體、部分個體飲食店為補充的行業格局形態。1986年到1995年,隨著農業經濟改革的發展,糧食等生活物資較為豐富,餐飲業業態發展初步豐富。同時,隨著秦皇島旅游業的發展,星級飯店大批涌現,星級飯店的餐飲部門作為餐飲業的主導勢力快速發展。進入21世紀,隨著社會經濟整體的發展,國內消費水平普遍提高,餐飲業進入升級換代的全面發展階段。與此同時,綠色食品進入餐廳,形成美食專項發展,餐飲市場進入品牌競爭階段。2016年以來,隨著技術發展,合作逐漸普及,以及社會支持的力量,中國餐飲業進入智能化與精細化的新時代。

四、行業壁壘

1、品牌壁壘

在餐飲市場,品牌是消費者選擇的重要考慮因素。餐飲企業必須建立被消費群體認可的品牌,才能擁有穩定的客戶群,而品牌的知名度和信譽度需要投入大量資金、人力、物力等,并通過較長時間的穩定經營才能建立起來。因此,品牌是進入餐飲業的重要壁壘之一。

2、人才及管理壁壘

餐飲業對烹飪、服務、管理人才要求較高。我國自改革開放后,烹飪人才的培養得到了社會的重視,涌現出大批的烹飪專業人才,但對于餐飲業服務和管理的人才培養重視不夠,缺乏經過系統正規培養的餐飲業服務和管理人才。經過近年來的發展,我國很多餐飲企業通過連鎖化的經營模式迅速擴大規模、提升實力,而建立起行之有效的連鎖經營模式,涉及文化傳承、流程設計、人員培訓、市場推廣、品牌建設等諸多方面的系統工程,還需要在經營實踐中不斷積累總結管理經驗,這對于新進入餐飲業的企業構成一定的壁壘。

3、資金壁壘

目前我國部分餐飲企業大多通過連鎖化的經營模式來擴大規模、提升實力,因此,餐飲企業在市場推廣、門店選擇、人員培訓、菜式研發、設備投入和資金流轉等方面建立行之有效的連鎖經營模式,需要雄厚的資金實力,新進入餐飲業的企業面臨一定的資金壁壘。

4、技術研發壁壘

餐飲業具有種類繁多、工藝水平要求高、產品周期短、更新換代快的特點。目前,餐飲業內知名企業擁有較強的技術研發實力和成熟的制作工藝技術,且能夠根據市場需要進行產品創新,保持客戶對餐飲產品的新鮮感。而新進入者缺乏技術研發實力,建立一支穩定成熟的技術團隊需要較長的周期。因此,新進入餐飲業的企業存在一定的技術研發壁壘。

五、產業鏈

1、行業產業鏈分析

餐飲業產業鏈上游主要為原材料的供應,包括農產品、畜產品、包裝以及餐具等產品。產業鏈中游為餐飲業,包括正餐、快餐、休閑餐飲、特色餐飲、零售小食等;產業鏈下游主要為消費者,包括個體消費者和團體消費者。餐飲業產業鏈如下圖所示:

黑龍江省北大荒米業集團有限公司 十月稻田集團有限公司 四川省百世興食品產業有限公司 萬向德農股份有限公司 新疆西部牧業股份有限公司 江蘇雨潤食品產業集團有限公司 北京德青源農業科技股份有限公司 內蒙古伊利實業集團股份有限公司 勝達集團有限公司 廈門合興包裝印刷股份有限公司 深圳市裕同包裝科技股份有限公司 奧瑞金科技股份有限公司 福建友誼膠粘帶集團有限公司 中糧包裝控股有限公司 上海紫江企業集團股份有限公司 四川省宜賓環球集團有限公司 祥恒包裝集團 廣東華興玻璃股份有限公司 廣東凌豐集團股份有限公司 廣州伯善瓷餐具有限公司 寧波高新區沃恩美特新材料科技有限公司 揭陽市慶展不銹鋼有限公司 意科城生物塑料有限公司 中山生活無憂百貨有限公司 四川鴻昌塑膠工業有限公司

黑龍江省北大荒米業集團有限公司 十月稻田集團有限公司 四川省百世興食品產業有限公司 萬向德農股份有限公司 新疆西部牧業股份有限公司 江蘇雨潤食品產業集團有限公司 北京德青源農業科技股份有限公司 內蒙古伊利實業集團股份有限公司 勝達集團有限公司 廈門合興包裝印刷股份有限公司 深圳市裕同包裝科技股份有限公司 奧瑞金科技股份有限公司 福建友誼膠粘帶集團有限公司 中糧包裝控股有限公司 上海紫江企業集團股份有限公司 四川省宜賓環球集團有限公司 祥恒包裝集團 廣東華興玻璃股份有限公司 廣東凌豐集團股份有限公司 廣州伯善瓷餐具有限公司 寧波高新區沃恩美特新材料科技有限公司 揭陽市慶展不銹鋼有限公司 意科城生物塑料有限公司 中山生活無憂百貨有限公司 四川鴻昌塑膠工業有限公司

2、行業領先企業分析

(1)廣州酒家集團股份有限公司

廣州酒家集團股份有限公司始創于1935年,經過80余載的經營發展,現已成為“食品+餐飲”雙主業協同發展的大型食品制造和餐飲服務集團。企業以“餐飲強品牌,食品創規模”為戰略,全力打造“大餐飲、大食品、大品牌”產業格局,朝著“創百年老字號馳名品牌,打造國際一流飲食集團”的長遠目標邁進。在餐飲業務,企業一直秉持粵式經典,高度重視傳承嶺南飲食文脈,通過聚焦新體驗、連鎖化發展和新技術去拓展“食在廣州”消費新場景,打造嶺南文化整體性輸出窗口,為消費者提供地道廣府菜肴和正宗廣式點心的餐飲服務。據統計,2023年前三季度,企業餐飲業營業收入為9.43億元,較2022年同期增長50.12%,主要是企業緊抓餐飲消費復蘇契機,通過加強菜式研發,提升服務品質,帶動餐飲業收入增長。

(2)中國全聚德(集團)股份有限公司

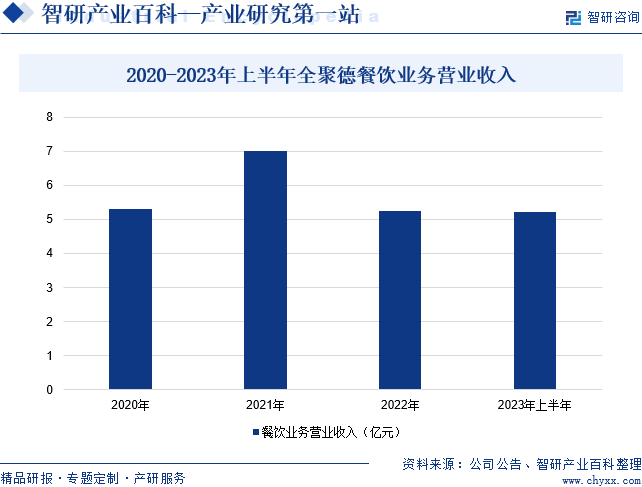

中國全聚德(集團)股份有限公司主營業務為餐飲服務及食品加工銷售業務,旗下擁有“全聚德”、“仿膳”、“豐澤園”、“四川飯店”等品牌。企業餐飲業務主要采取連鎖經營模式,包括直營門店和加盟門店,企業對開辦直營門店投入建設資金和流動資金,對加盟門店授予特許經營權,企業總部對直營門店和加盟門店實行統一管理。2023年以來,我國餐飲市場消費得到明顯釋放,特別是春節和五一勞動節,餐飲市場迎來強勢復蘇。據統計,2023年上半年,全聚德餐飲業務營業收入同比增長116.08%至5.22億元。

六、行業現狀

隨著人們生活水平的提升,消費者對于餐飲服務的需求也日趨多樣化。消費者不再滿足于傳統的簡單菜肴,而是對品質、口味、環境和服務等方面提出了更高的要求,這種需求的轉變推動了餐飲業在多個維度上的提升,使得餐飲業收入進一步增長。2023年以來,隨著生產生活有序恢復,促消費政策持續發力,各地積極開展文旅+美食、夜經濟、展演+美食等促消費活動,推動了餐飲業的快速復蘇,發展信心進一步恢復,充分體現了餐飲經濟韌性強、潛力大、活力足等特點。國家統計局數據顯示,2023年全國餐飲業收入同比上升20.4%至52890億元。

七、發展因素

1、有利因素

(1)國家政策支持促進餐飲業健康發展

餐飲業作為我國第三產業中傳統的支柱產業。當前,我國經濟進入新常態,供給側結構性改革處在關鍵時期。為加快餐飲業發展,推動餐飲業轉型升級,滿足居民安全、多樣、健康、營養、方便的消費需求,國家出臺了一系列支持和促進餐飲業健康發展的政策與指導意見,對餐飲食品的生產加工銷售等環節進行規范,保障餐飲業健康有序發展。

(2)中華美食文化引領餐飲業發展

中華美食文化,源遠流長,蘊含著中華民族幾千年的歷史與智慧。它不僅僅是味覺的享受,更是一種文化的傳承和交流。這種美食文化不僅為餐飲業提供了豐富的素材和靈感,還為其發展注入了深厚的文化底蘊。此外,中華美食文化深厚的內涵和寓意,讓餐飲業不僅僅是滿足口腹之欲的地方,更是一種精神寄托和文化交流的場所。總之,中華美食文化為餐飲業的發展提供了豐富的資源和動力。

(3)居民消費能力提升拉動餐飲業消費市場

改革開放以來,我國經濟發展取得巨大成就,居民可支配收入顯著提高,居民消費能力明顯提升。由于居民在餐飲上的支出一般與其消費能力成正比,因此居民消費能力的穩步提升為餐飲業持續增長提供了充分的物質基礎。國家統計局數據顯示,2013年至2023年間,我國居民人均可支配收入從18311元增長至39218元,居民人均消費支出從13220元增長至26796元。我國經濟的快速發展和居民收入水平、消費能力的不斷提高,拉動我國居民消費支出不斷增加。未來國內經濟仍將保持平穩發展,居民收入還將穩步增長,將繼續拉動餐飲業消費市場。

2、不利因素

(1)餐飲業品牌運營存在不足

由于我國餐飲業在長期的發展過程中呈現零散式、多樣化、重復性強的運營態勢,投資餐飲并不需要作太大的先期投入。基于這一國情發展起來的中小型餐館構成了我國餐飲業的主體。與此同時,我國餐飲企業品牌營銷戰略的實施時間較短,餐飲企業普遍缺乏品牌意識、企業商標注冊意識淡薄、品牌推廣力度不夠、品牌資產管理滯后。

(2)缺乏餐飲職業經理人培養機制

由于我國餐飲業內現代企業制度的普及速度和程度還存在著很大欠缺,對餐飲職業經理人的認可和使用上沒有予以足夠的重視;同時,培養、培訓機制落后,高等教育中餐飲管理方面專業人才的培養數量、培養質量以及培養速度都難以滿足餐飲業的需求,加之餐飲職業經理人的概念沒有在餐飲業內廣泛推廣,專門的培養培訓機構相對較少。

(3)成本壓力持續上升

近年來,餐飲業的人工成本、租金成本、原材料成本等都呈現上漲趨勢。尤其是人工成本,由于餐飲業勞動強度大、收入低、社會認知差等原因,導致從業人員流失嚴重、招聘難度增大。同時,由于供應鏈延長、物流運輸困難等因素,原材料價格也出現波動和上漲。以生豬為例,2023年8月9日,我國生豬價格為17.13元/公斤,2023年12月31日下降至14.42元/公斤,2024年1月29日上漲至14.97元/公斤,生豬價格持續波動對餐飲業成本造成一定的壓力。

(4)競爭壓力日益加劇

隨著消費者需求的多樣化、個性化和高端化,餐飲市場出現了更多的細分領域和新興業態。例如,預制菜、半成品菜、包裝速食食品等產品受到消費者歡迎,為餐飲企業提供了新的盈利模式,也給傳統餐飲企業帶來了挑戰。此外,外賣平臺、社交媒體等數字技術也改變了餐飲業的獲客方式和消費場景,要求餐飲企業加快“觸網”“上云”的步伐。

八、競爭格局

根據中國飯店協會數據,2022年全國餐飲企業數量為1221.7萬家,同比增長2.9%;餐飲從業人員數量為3588.5萬人,同比增長3.1%。餐飲業的市場主體呈現多元化和分散化的特征,競爭十分激烈。隨著市場競爭的加劇,餐飲業也在加快品牌化和連鎖化的進程,提高市場集中度和競爭力,從而滿足消費者日益多元化的需求。當前,我國餐飲業上市企業主要有廣州酒家、全聚德、西安飲食、錦江酒店和華天酒店等。從企業餐飲業營業收入來看,2023年上半年,廣州酒家、全聚德、西安飲食餐飲業營業收入分別為6.3億元、5.22億元和2.68億元。

九、發展趨勢

隨著人們對健康飲食和環保意識的提高,未來中國餐飲業將更加關注健康、綠色和可持續發展。消費者將更傾向于選擇提供有機、無農藥、無抗生素食材的餐廳,以及關注環境保護和資源利用的餐飲企業。與此同時,未來餐飲業將更加多元化,滿足不同消費場景的需求。快餐、休閑餐廳、主題餐廳、特色小吃等將共存并繼續發展。同時,餐飲企業可能會更注重提供獨特的用餐體驗,吸引更多消費者。此外,未來餐飲業可能會與文娛業務相結合,提供更加綜合性的用餐體驗。例如,與電影院、游樂園等文娛場所合作,讓消費者在用餐的同時享受娛樂活動。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。