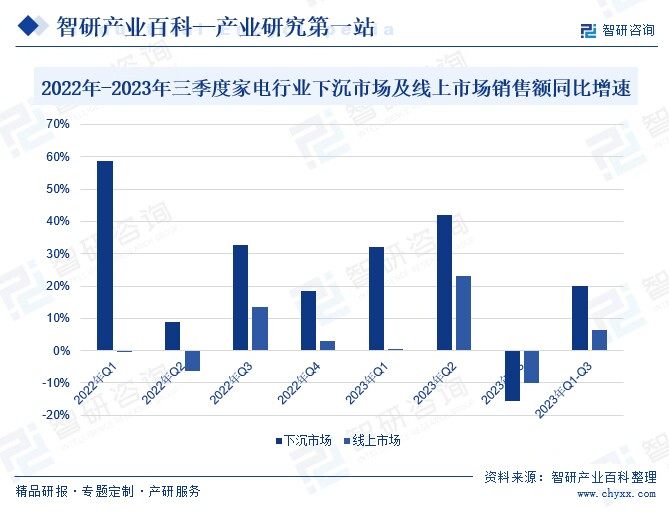

摘要:近年來,隨著一、二線城市消費市場需求增速逐步放緩,企業開始積極開拓下沉市場,通過建立授權店、專賣店等多種銷售網點,持續擴大企業的銷售網絡覆蓋范圍。同時,為加快推動鄉村振興,國家和政府部門也相繼出臺一系列扶持政策,為家電企業加快下沉市場擴張提供政策支持。2023年以來,相較于傳統電商渠道,下沉市場仍有著較高的需求韌性。2023年前三季度,大家電下沉渠道零售額同比增速為20.1%,遠超傳統電商線上渠道的6.4%,市場增長空間更為廣闊。

一、定義及分類

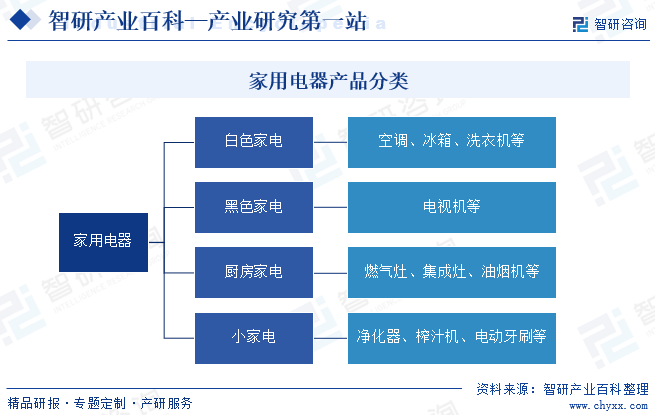

家用電器主要是指在家庭及相關場所中使用的各類電器,又稱民用電器、日用電器。家用電器行業與我國居民生活息息相關,覆蓋面廣且各細分行業差異較大。家用電器通常分為白色家電、廚房家電、黑色家電和小家電四大類。其中,白色家電指可以替代人們家務勞動的大功率電器,主要包括空調、冰箱、洗衣機等產品;廚房家電指廚房內使用的大功率電器,主要包括煤氣灶、集成灶、油煙機、消毒柜等產品;黑色家電指娛樂用電器,主要包括電視機等產品;小家電則泛指除上述白色家電、廚房家電、黑色家電以外的小功率電器,其內部品類繁多,包括廚房烹飪類、廚房水料類、個人護理類、環境家居類等。

二、行業政策

1、主管部門和監管體制

國家發展改革委員會、國家工業和信息化部對家電行業進行產業宏觀規劃方面的管理。國家發展改革委員會主要負責研究制定產業政策和產業發展規劃、促進行業體制改革、促進行業技術發展等宏觀管理。國家工業和信息化部主要負責研究提出工業發展戰略、擬訂工業行業規劃和產業政策并組織實施、指導工業行業技術法規和行業標準的擬訂等宏觀管理。

國家質量監督檢驗檢疫總局、國家標準化管理委員會對家電行業進行產品生產、質量方面的管理。國家質量監督檢驗檢疫總局依據行業標準對家電行業進行質量監督。國家標準化管理委員會下屬的全國家用電器標準化技術委員會、全國電子業務標準化技術委員會等負責制定和修訂家電行業相關標準。

中國家用電器協會是家電行業的全國性自律性組織,對行業進行技術標準、行業推廣等方面的管理,同時負責家電行業產業及市場研究、向政府部門提出產業發展建議、推動行業對外交流等工作。

2、行業相關政策

近年來,家用電器制造行業取得了長足的進步和發展,并對改善居民生活質量、促進經濟發展發揮著重要作用。我國政府和行業主管部門對家用電器行業的發展給予高度關注,出臺了一系列有利于行業健康發展的法律法規和產業政策。2023年7月,國務院、發展改革委發布《關于恢復和擴大消費的措施》,提出推廣智能家電、集成家電、功能化家具等產品;深入開展家電以舊換新,加強廢舊家電回收。在家電下鄉戰略的穩步推進下,通過資金補貼、以舊換新等資金支持或產品服務,進一步激發消費者對于家電產品的更新換代需求,在穩步提升農村居民生活質量,改善其生活條件的同時,也加速推動家電產業的升級和轉型,優化產業結構。

三、行業壁壘

1、技術壁壘

伴隨著消費升級的持續推進,消費者對產品的性能、外觀、材質、環保、用戶體驗等要求不斷提高,對家電制造商的技術水平提出更高的要求,生產企業須具備較高的研發和設計技術水平才能獲得市場認可。同時,隨著人們環保、安全意識的不斷提高,全球各國對家電產品均制定了嚴格的環保、安全和品質認證標準,如美國、哥倫比亞及加拿大認可的UL、ETL認證;英國、德國、荷蘭及法國認可的GS、CE認證等。

2、生產規模壁壘

家電生產的規模效應較為明顯,企業達到一定的生產規模才能有效實現規模效應,企業在達到一定規模后,家電產品產量增加有助于降低產品的平均成本,進而促使盈利能力提升。目前家電行業面臨國際貿易不確定性、原材料價格波動風險,只有具備較強成本控制能力和規模優勢的企業才能在激烈的市場競爭中持續發展。新進入的家電制造企業抗風險能力弱,短期內無法在成本、規模等方面形成優勢。

3、品牌壁壘

家電行業企業對品牌的依賴程度非常高,品牌體現了產品質量、性能和市場地位。目前消費者的消費觀念逐漸理性化,日益重視產品品牌,已逐步形成了一定的品牌忠誠度,新進入企業在行業中要提升品牌知名度所需的成本高、時間長。隨著居民收入水平的提高,消費者對價格的敏感程度降低,在缺乏品牌知名度的情況下,家電企業難以擴大市場份額。因此,行業具有較強的品牌壁壘。

4、供應商壁壘

家電的主要原材料包括電子元器件、塑料原料、金屬原料等,上游原材料的成本占家電總成本比例較高,其價格受國際供需及宏觀經濟、全球經貿發展、地緣政治、氣候變化等多種因素影響,具有一定的波動性,對家電行業的盈利能力影響較大。行業內現有企業經過多年的經營,已形成成熟的供應商管理體系,對上游供應商具有一定的議價能力,新進入企業則容易因為原材料成本偏高而影響其利潤水平。

5、客戶壁壘

中國是家電出口第一大國,對外銷企業而言,獲得海外客戶的信賴至關重要。行業內企業經過多年發展已經與下游客戶建立了長期穩定的合作關系,行業新企業較難開拓大客戶。在內銷方面,我國家電銷售渠道經歷了從傳統零售渠道到電商銷售的變革,移動互聯網的發展,電商、社區團購等各種新型業態不斷興起。2020年以來,行業迎來了直播帶貨風口,行業原有企業已與網紅、直播平臺等銷售渠道確定合作關系,對新企業的銷售渠道建立和管理提出較大挑戰。

四、發展歷程

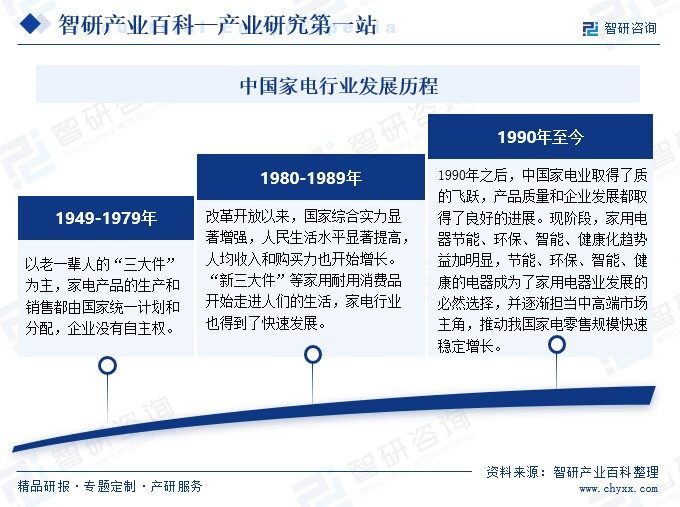

我國家電行業發展歷程總體可以分為三個階段,經過多年的發展,中國已經成為家電制造業大國。在中國家電產業發展的歷史長河中,改革開放是一個重要的契機,改革開放以后,家電產業的發展逐漸走向成熟,生產力迅猛擴張,產品種類持續完善,產業鏈上下游實現協同發展。現階段,我國家電行業發展良好,市場規模持續擴大,產品種類繁多,品質不斷提高,智能化、綠色化、多元化成為家電行業的重要發展趨勢。

五、產業鏈

1、行業產業鏈分析

家電行業產業鏈上游主要包括原材料和零部件供應商,為家電制造企業提供必要的原材料和零部件,如電子元器件、塑料原料、五金件等。在塑料材料方面,塑料在家電產品中的應用也十分廣泛,如殼體、面板、連接件等。不同的塑料材料具有不同的性能和用途,如聚丙烯用于生產耐熱、耐腐蝕的零件,聚碳酸酯用于生產外觀美觀、透明度高的面板等。優質的原材料和零部件能夠保障家電產品的品質和性能,從而提高企業的競爭力。中國家電行業產業鏈如下圖所示:

無錫夏普電子元器件有限公司 深圳市微容電子元器件有限公司 深圳市瑞隆源電子有限公司 上海賽濱特種電子元器件有限公司 艾爾康電子元器件(韶關)有限公司 慶邦電子元器件(泗洪)有限公司 山東騰博塑料制品有限公司 滄州明珠塑料股份有限公司 江蘇林輝塑料制品有限公司 江蘇德晉塑料包裝有限公司 江蘇大海塑料股份有限公司 廣州麗盈塑料有限公司 東莞市萬塑成塑料有限公司 寧鄉源盛五金件制造有限公司 上海華迪建筑五金件有限公司 浙江嘉聯精密五金配件有限公司 湖南申億精密零部件股份有限公司 蘇州市東明五金沖件有限公司 中山金穩五金零件有限公司

無錫夏普電子元器件有限公司 深圳市微容電子元器件有限公司 深圳市瑞隆源電子有限公司 上海賽濱特種電子元器件有限公司 艾爾康電子元器件(韶關)有限公司 慶邦電子元器件(泗洪)有限公司 山東騰博塑料制品有限公司 滄州明珠塑料股份有限公司 江蘇林輝塑料制品有限公司 江蘇德晉塑料包裝有限公司 江蘇大海塑料股份有限公司 廣州麗盈塑料有限公司 東莞市萬塑成塑料有限公司 寧鄉源盛五金件制造有限公司 上海華迪建筑五金件有限公司 浙江嘉聯精密五金配件有限公司 湖南申億精密零部件股份有限公司 蘇州市東明五金沖件有限公司 中山金穩五金零件有限公司

家電行業產業鏈中游是家電產品的制造環節。家電制造企業需要與上下游企業進行緊密地合作,確保原材料和零部件的供應以及產品的銷售和配送,同時,家電制造企業還需不斷進行技術創新和產品升級,以保持競爭力。

家電行業產業鏈下游主要包括經銷商和終端消費者,其中終端消費者是家電產品的最終使用者,其需求和偏好對家電行業的發展有著重要的影響。隨著消費者對品質、功能和個性化需求的提高,家電企業需要不斷推出符合市場需求的產品,并加強與消費者的溝通和互動,提高品牌知名度和忠誠度,助力推動家電行業健康有序發展。

2、行業領先企業分析

(1)珠海格力電器股份有限公司

格力電器作為一家多元化、科技型的全球工業集團,旗下擁有格力、晶弘、TOSOT三大消費品牌,以及凌達、新元等工業品牌,產品布局涉及家用消費品和工業裝備領域。多年來,格力電器致力于全產業鏈業務布局,產業鏈上游延伸至壓縮機、芯片、電容器等領域,下游市場覆蓋廢舊家電綠色回收處理市場,實現家電產業生命周期全覆蓋。

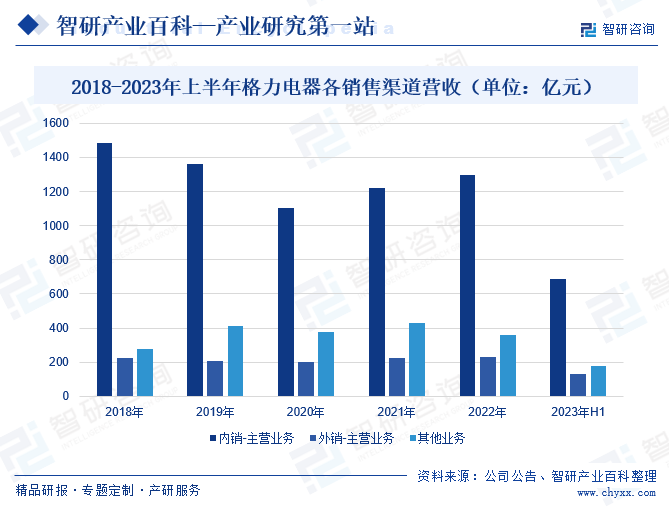

面對不斷變化的市場環境,格力電器積極推動營銷渠道變革。近幾年來,格力電器通過與直播行業龍頭、新媒體產業合作,構建線上線下一體化銷售模式,并積極落實“線上下單+線下體驗”的格力新零售模式。在多元化渠道的共同推動下,格力電器各銷售渠道營收也得到快速增長,2023年上半年,格力電器主營業務內銷和外銷渠道營收分別為689.09億元、128.19億元,同比分別增長69.44%、12.92%。

(2)海爾智家股份有限公司

海爾智家始終致力于大家電產業發展,經過多年的經營和發展,海爾智家不斷推出引領市場發展的新產品,堅持創新迭代,逐漸成為全球大家電行業和智慧家庭解決方案的引領者。公司經營業務分為三大板塊,包括中國智慧家庭業務、海外家電與智慧家庭業務、其他業務,其中中國智慧家庭業務以國內市場為主體,為用戶提供全品類家電產品,并利用海爾智家APP、三翼鳥APP、線下體驗中心等提供增值服務,滿足用戶不同生活場景的需求。

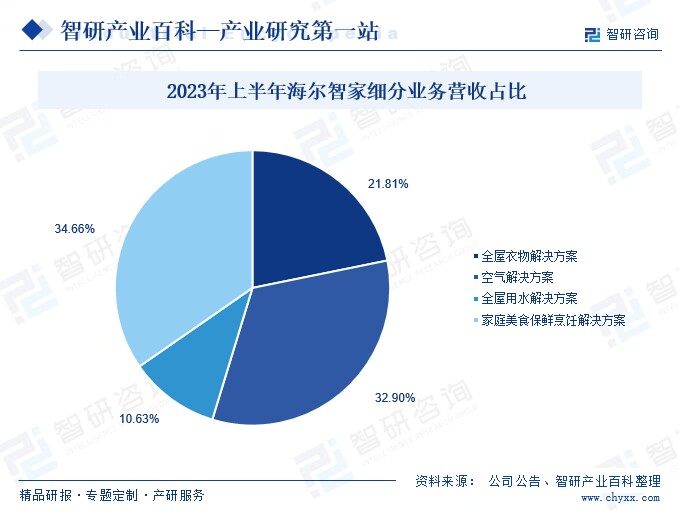

中國智慧家庭業務作為海爾智家的重點經營業務,其細分經營領域包括食聯網、衣聯網、空氣網、水聯網,2023年上半年海爾智家中國智慧家庭業務營收同比增長8.6%,為703.53億元。在食聯網板塊中,冰箱/冰柜產業作為其主要布局業務,在公司總營收中占比達到31.62%,2023年以來,海爾智家積極推動冰箱/冰柜業務轉型,穩步提升產品核心競爭力,緊抓市場發展機遇,上半年,冰箱/冰柜業務收入達到222.45億元,國內市場同比增長7%。

六、行業現狀

近年來,隨著一、二線城市消費市場需求增速逐步放緩,企業開始積極開拓下沉市場,通過建立授權店、專賣店等多種銷售網點,持續擴大企業的銷售網絡覆蓋范圍。同時,為加快推動鄉村振興,國家和政府部門也相繼出臺一系列扶持政策,為家電企業加快下沉市場擴張提供政策支持。

2023年以來,相較于傳統電商渠道,下沉市場仍有著較高的需求韌性。2023年前三季度,大家電下沉渠道零售額同比增速為20.1%,遠超傳統電商線上渠道的6.4%,市場增長空間更為廣闊。現階段,得益于下沉市場渠道建設和多樣化、個性化家電品類的推出,我國家電產品消費需求得到進一步釋放,同時疊加以往家電下鄉產品進入換新時期,下沉市場銷售規模快速增長的趨勢有望延續。

七、發展因素

1、有利因素

(1)消費升級帶動產品需求增長

隨著經濟的發展和人們生活水平的提高,消費者對家電產品的需求也在發生深刻的變化,這種變化不僅體現在數量的增長上,更體現在對產品質量、功能、設計、智能化等方面的更高要求。在使用功能方面,除了基本的使用功能外,消費者對家電產品附加功能的需求也在不斷提升,如智能控制、節能環保、健康養生等。在市場需求的帶動下,家電企業將持續加大產品研發,穩步提升家電產品附加值,助力家電產業高質量可持續發展。

(2)電商模式加速興起拓寬銷售渠道

隨著網購的普及以及直播、短視頻的發展,在社交電商模式下,商家通過社交網絡傳播產品信息,引導消費者進行關注、分享、互動,增加產品市場關注度,提高用戶粘性。社交電商模式有利于家電產品的市場拓展,越來越多的家電企業與多媒體渠道進行戰略合作,推出線上矩陣觸達消費者的模式促進產品銷售。在細分市場,空氣炸鍋、空氣烤箱等加熱類廚房小家電的傳播屬性和社交屬性優勢明顯,在小紅書、抖音等平臺上,不少用戶會主動去傳播這類產品的使用體驗,具有很強的消費感染力。

(3)智能化技術加速賦能

隨著人工智能、物聯網等技術的發展,家電產品智能化已經成為趨勢,為家電企業帶來新的商業模式和創新機會。通過智能化的數據分析和用戶行為追蹤,企業可以更好地了解用戶需求,優化產品設計,提升用戶體驗,同時,智能化也使得企業能夠提供更加個性化和定制化的服務,滿足消費者對高品質生活的追求。未來,家電企業將緊跟智能化發展的趨勢,不斷創新和進步,提升自身的競爭力和盈利能力。

2、不利因素

(1)原材料價格波動帶來較大影響

家電企業采購的主要原材料包括電子元器件、塑料原料、五金件等,直接材料占主營業務成本比例為75%左右。各類原材料的采購價格會受到宏觀經濟、市場供求等因素影響而波動,未來原材料的采購價格難以預測。如果未來原材料價格波動較大,將對家電企業的盈利能力造成影響。

(2)高端人才相對不足

在消費升級的帶動下,家電企業持續加大產品研發力度,對高端人才的需求也在持續提升,家電企業需招募能夠設計出能夠滿足消費者對家電功能及外觀需求的研發人員。在當前電商及直播電商等銷售渠道興起的背景下,家電企業也需要熟悉家電產品及電子商務的營銷人才發展各項銷售業務。在多重因素的共同影響下,企業對于高端人才的需求不斷提升,行業內擅長產品研發、銷售渠道建設等各方面的復合型人才不足制約家電行業的發展。

(3)存在潛在的食品安全問題

為滿足消費者多樣化的市場需求,家電企業持續加大產品研發,積極應用各類新材料、新工序,產品種類持續拓展。在各類家電產品中,電烤箱、電飯煲等廚房家電與食品安全息息相關。這類家電產品主要由金屬、塑料等原材料經注塑、噴涂、組裝等加工工序制造而成,如果出現產品在生產過程中制造工藝不恰當、員工操作疏忽,或消費者未正確使用公司產品的情況,可能導致產品在食品烹飪過程中釋放出重金屬等有毒有害物質從而污染食品,引發潛在的食品安全問題。

八、競爭格局

家電行業是我國制造業的重要組成部分,近年來,隨著國民經濟的穩步發展,居民生活水平的持續提升,消費者對個性化、多元化家電產品的需求也在持續增長。在強勁市場需求的拉動下,各家電企業積極推進市場布局,其中龍頭企業憑借其強勁的研發能力和資金實力,在短時間內迅速開拓市場,占據行業主要市場份額,推動市場集中度持續提升。

我國家電行業的市場競爭格局呈現出多元化、差異化、品牌化的特點,總體可以分為三個梯隊。第一梯隊是以格力電器、美的集團、海爾智家等為主的大型家電集團,這類企業發展歷史悠久,業務經營范圍廣泛,生產技術處于行業領先地位,有著顯著的品牌、技術、規模優勢,在國內國際市場均有著較為完善的銷售網絡體系。第二梯隊是細分市場領先企業,這類企業在細分市場有著領先的技術優勢,如在廚房小家電市場,蘇泊爾、九陽股份等企業占據較大市場份額;在個護家電市場,飛利浦、戴森等品牌表現強勢。第三梯隊是地方性的中小型企業,這類企業生產經營規模較小,競爭能力有限,隨著市場集中度的持續提升,這類企業也面臨著較大的經營壓力。

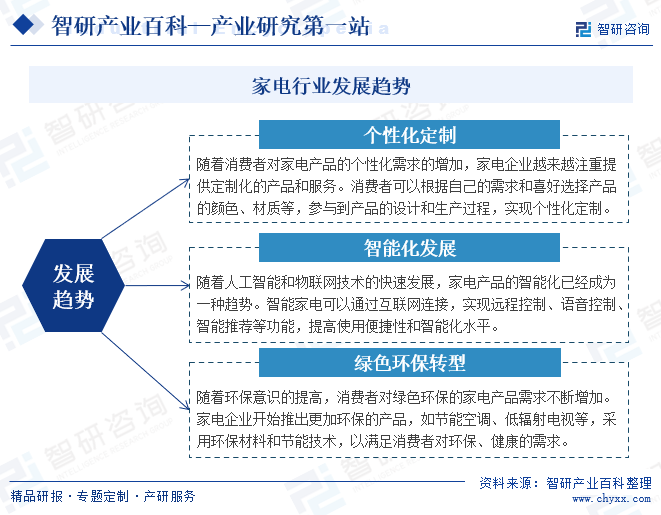

九、發展趨勢

定制化、綠色化、智能化是家電行業發展的三大重要趨勢,在市場需求的帶動下,家電企業緊跟行業發展趨勢,持續加強技術研發和創新,積極應用數智化技術,穩步推進定制化服務發展,滿足消費者的多樣化需求,不斷提高產品質量。同時,家電企業持續關注可持續發展的要求,推動綠色生產和環保技術的應用,以推動家電行業高質量可持續發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2025年中國家電行業產業鏈、產業現狀、進出口及發展趨勢研判:內生動能逐步釋放,企業加速布局產能出海[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2025年中國家電行業產業鏈、產業現狀、進出口及發展趨勢研判:內生動能逐步釋放,企業加速布局產能出海[圖]

從內銷市場看, 2024年前三季度,我國家電市場零售金額為6144億元,同比下滑0.2%。從季度節奏看,一季度1767億元,同比增長4.3%,主要是同期的基數較低;二季度2398億元,同比下滑8.5%,廠商信心嚴重不足;三季度1979億元,同比增長7.5%,8月湖北等地的以舊換新政策陸續落地,大盤同比從7月的-9.2%,到8月的3.7%,再到9月的28.6%。

![2023年中國家電行業全景速覽:政策推動需求放量,行業朝向智能化發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國家電行業全景速覽:政策推動需求放量,行業朝向智能化發展[圖]

隨著國民經濟條件的改善,居民可支配收入增加,刺激國民消費,我國家具銷售量隨之提高,營業收入呈上升趨勢。2023年半年度我國家電營業收入為9145億元,預計2023年度我國家電營業收入持續增長。