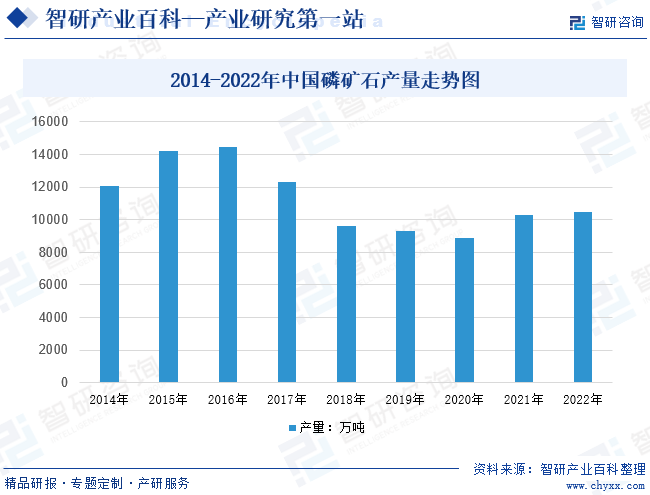

摘要:2016年以后伴隨供給側改革和一系列環保文件出臺,國內磷礦產量明顯下滑,到2020年產量已不到9000萬噸。2021以來,全球新冠疫情反復導致全球糧價上漲,磷肥產業景氣度上升,行業需求回升,整體磷礦石產量開始回升。2022年我國磷礦石產量達10474.5萬噸,同比增長1.8%。

一、定義及分類

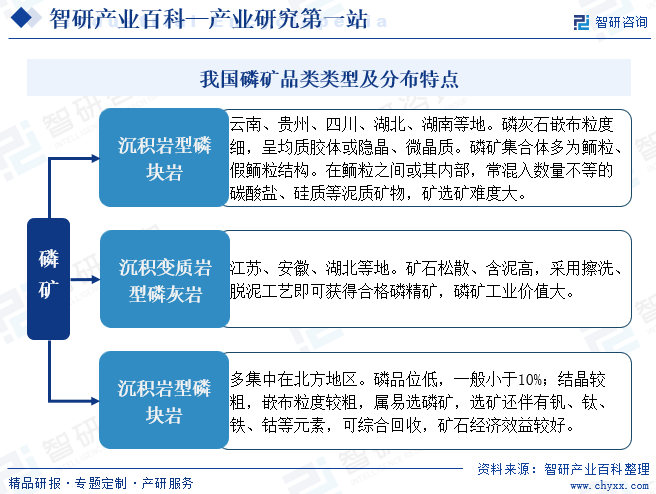

磷礦是指在經濟上能被利用的磷酸鹽類礦物的總稱,是一種重要的化工礦物原料。磷礦按成因不同,可分為磷灰石和磷塊巖。磷灰石是指磷以晶質磷灰石形式出現在巖漿巖和變質巖中的磷礦石。磷塊巖系指由外生作用形成、由隱晶質或顯微隱晶質磷灰石及其他脈石礦物組成的堆積體。磷礦有沉積型、變質型、巖漿巖型、鳥糞型和風化型,其中前3種為主要類型,占總量的99%以上。沉積型磷礦占全國總量的85%以上,其礦床規模大,礦床品位相對較高,是目前開發利用的主要對象。變質型和巖漿巖型磷礦占15%左右,這兩類磷礦床一般規模較小,品位低,但礦石易選,巖漿巖型磷礦還共伴生鐵礦、蛭石、石墨等礦產,在目前經濟條件下,絕大多數在綜合開采利用。鳥糞型及風化型(都屬于表生型)的磷礦只占不到0.5%。

二、行業政策

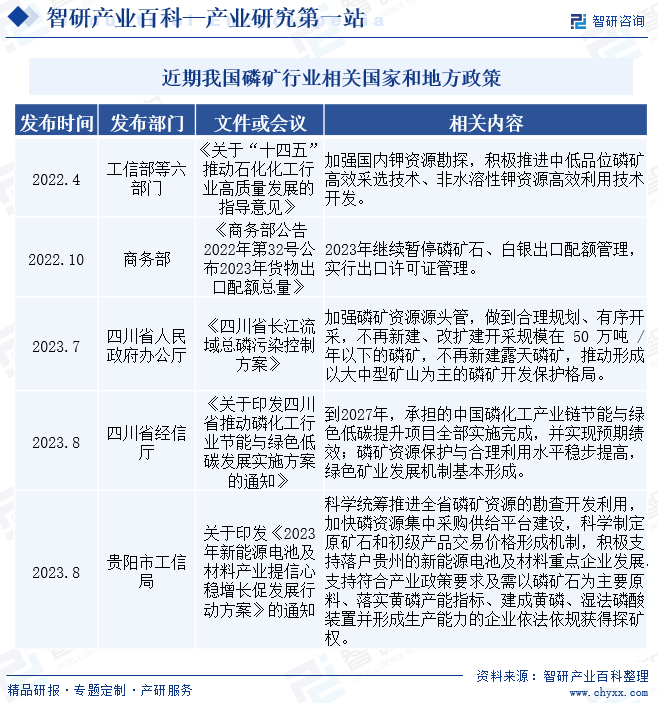

我國磷礦政策在保護資源、推動行業轉型和提升技術方面持續發力。工信部等六部門發布的指導意見強調加強鉀資源勘探和非水溶性鉀資源高效利用技術開發,商務部宣布繼續暫停磷礦石出口配額管理,四川省政府則提出加強磷礦資源源頭管控,推動大中型礦山為主的開發保護格局,并實施節能與綠色低碳發展實施方案。貴陽市工信局也支持新能源電池及材料重點企業發展,支持符合條件的企業獲得探礦權。這些政策將有助于提升磷礦行業的可持續發展,推動技術創新和環保轉型,為行業的高質量發展提供有力支撐。

三、發展歷程

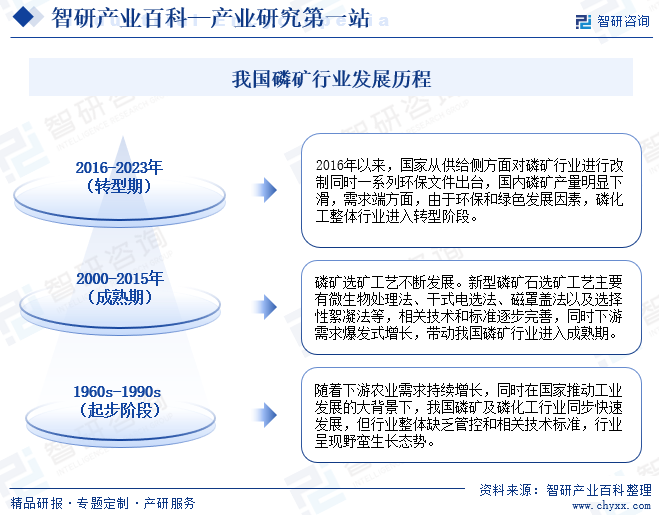

我國磷礦行業主要經歷了三個不同的發展階段,在1960s至1990s的起步階段,隨著農業需求的增長和工業發展的推動,磷礦及磷化工行業迅速發展,但整體缺乏管控和技術標準。進入2000年至2015年的成熟期,磷礦選礦工藝不斷創新和完善,同時下游需求激增,推動行業進入成熟階段。然而,自2016年起,受供給側改革和環保政策影響,磷礦行業面臨轉型,國內產量下滑,磷化工整體行業也開始轉型。這一歷程反映了我國磷礦行業在技術創新、市場需求和政策調控下的不斷發展和變革。

四、行業壁壘

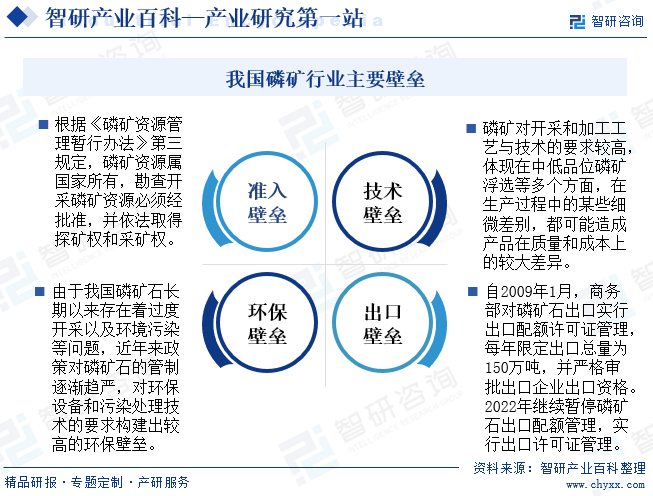

我國磷礦行業存在多種壁壘,包括準入壁壘、技術壁壘、環保壁壘和出口壁壘。根據《磷礦資源管理暫行辦法》,磷礦資源屬國家所有,必須經批準并取得探礦權和采礦權,構建了嚴格的準入壁壘。技術壁壘體現在生產工藝與技術的要求上,細微差別可能導致質量和成本的大幅差異。環保政策對磷礦石管制趨嚴,構建了環保壁壘。出口方面,政策對磷礦石出口實行許可證管理,限制出口總量并嚴格審批出口企業資格,形成了出口壁壘。這些壁壘共同影響我國磷礦行業的發展,促進行業規范化、環保化和高質量化。

五、產業鏈

磷礦產業鏈來看,上游主要民爆、礦產勘探和礦山機械等行業,通過硫酸浸泡、加熱等方式可制得產品磷酸以及黃磷等,通過磷化集團、磷化工企業最終被制成磷酸一銨、磷酸二銨、草甘膦、磷酸鐵鋰等下游產品,終端應用于化肥、防腐劑、洗滌劑、水處理劑、食品、農藥和電子等領域。其中最大的下游領域為農業。整個產業鏈呈現出完整的生產鏈條和廣泛的終端應用領域,形成了多個行業的交叉和融合。政策的支持和市場需求的增長將進一步推動磷礦產業鏈的發展,提升行業的技術創新和環保水平,實現可持續的綠色發展。

北方特種能源集團有限公司 中國葛洲壩集團易普力股份有限公司 保利聯合化工控股集團股份有限公司 四川雅化實業集團股份有限公司 云南民爆集團有限責任公司 中礦資源勘探股份有限公司 中國石油化工股份有限公司 紫金礦業集團股份有限公司 山東黃金集團有限公司 西北有色地質礦業集團有限公司 中信重工機械股份有限公司 北方重工集團有限公司 太原重型機械集團有限公司 鄭州煤礦機械集團股份有限公司 中煤張家口煤礦機械有限責任公司 中聯重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立機器股份有限公司 浙礦重工股份有限公司以及鞍山重型礦山機器股份有限公司等

北方特種能源集團有限公司 中國葛洲壩集團易普力股份有限公司 保利聯合化工控股集團股份有限公司 四川雅化實業集團股份有限公司 云南民爆集團有限責任公司 中礦資源勘探股份有限公司 中國石油化工股份有限公司 紫金礦業集團股份有限公司 山東黃金集團有限公司 西北有色地質礦業集團有限公司 中信重工機械股份有限公司 北方重工集團有限公司 太原重型機械集團有限公司 鄭州煤礦機械集團股份有限公司 中煤張家口煤礦機械有限責任公司 中聯重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立機器股份有限公司 浙礦重工股份有限公司以及鞍山重型礦山機器股份有限公司等

六、發展現狀

磷礦石是磷化工行業上游基礎,是磷肥的發展基礎,近年來隨著環保趨嚴,資源受限雙重壓力疊加下,中國磷礦產量逐步下滑。2016年是國內磷礦資源供給變化的轉折點,此前我國磷礦開采后遺棄了大量貧礦,被遺棄的貧礦以后也難以加以利用,資源利用率低下,對環境破壞較嚴重,2016年以后伴隨供給側改革和一系列環保文件出臺,國內磷礦產量明顯下滑。到2020年產量已不到9000萬噸。2021以來,全球新冠疫情反復導致全球糧價上漲,磷肥產業景氣度上升,行業需求回升,整體磷礦石產量開始回升。2022年我國磷礦石產量達10474.5萬噸,同比增長1.8%。疫情以來,隨著國內糧食供需結構趨緊價格波動劇烈,整體磷礦價格高漲,截止2022年末,國內磷礦均價超千元/噸,國際市場價格達至1500元/噸甚至更高。預計隨著磷礦石產量提升,市場均價將回落至正常水平。

七、發展因素

1、有利因素

(1)全球糧食需求為磷礦企業帶來更多的商機和盈利空間

近期全球糧食價格高漲,引發了農業生產成本的增加,這使得磷礦的需求量也隨之上升。由于磷礦是農業生產中必不可少的肥料原料,其需求的增加將進一步推動磷礦價格的上漲。此外,糧食價格上漲還將促使各國政府加大對農業的支持力度,這也將進一步刺激磷礦市場的需求。因此,全球糧食價格高漲將促進磷礦市場的繁榮,為磷礦企業帶來更多的商機和盈利空間。同時,這也將推動相關產業鏈的發展,為經濟增長注入新的動力。

(2)新能源技術的快速發展為磷礦提供新興需求

隨著新能源技術的快速發展,磷礦不僅是傳統農業的肥料原料,還在新能源電池、儲能技術等領域中得到了廣泛應用,特別是在電動汽車和可再生能源領域。磷礦行業在新能源領域的應用主要體現在磷酸鐵鋰電池的制造上,作為電動汽車和儲能系統的核心組件,磷酸鐵鋰電池具有高能量密度、長壽命和安全性高等優點。磷礦作為生產磷酸鐵鋰的關鍵原料,其需求量隨著新能源市場的增長而不斷攀升。此外,磷礦在太陽能電池板的制造中也有一定應用,為可再生能源的發展提供了支持。

(3)循環經濟和可持續發展為磷礦行業提供了重要的發展機遇

通過實現資源的循環利用,磷礦企業能夠降低開采成本,減少對環境的影響,同時滿足市場對高品質產品的需求。這不僅有利于企業的長期發展,也有助于提升整個行業的競爭力。在可持續發展的大背景下,磷礦行業需積極應對環保挑戰,加大技術研發和創新投入,以實現經濟效益和生態效益的共贏。循環經濟和可持續發展為磷礦行業帶來了新的發展動力,促進行業轉型升級,為全球經濟的可持續發展做出貢獻

(4)技術創新和數字化轉型為磷礦行業帶來了革命性的變革。

通過引入先進的開采技術和數字化管理系統,磷礦企業能夠提高生產效率,降低能耗和環境污染,實現可持續發展。數字化轉型使得企業能夠實時監控生產過程,優化資源配置,提高產品質量和市場競爭力。同時技術創新還推動了磷礦行業的轉型升級,拓展了應用領域,如新能源電池和高端材料等。

2、不利因素

(1)環保政策趨嚴對中小磷礦行業帶來了不小挑戰

隨著對環境保護的重視程度不斷提高,相關政策法規對磷礦開采和加工的限制也日益嚴格。這使得磷礦企業面臨更高的環保成本和更嚴格的監管,進而影響其經濟效益。同時環保政策的趨嚴也促使企業加大環保投入,推動技術升級和產業轉型,以適應可持續發展的要求,給一些小型磷礦企業帶來了不小的成本和生存壓力。

(2)資源逐漸枯竭可能增加開采難度和成本

磷礦是不可再生資源,隨著長期高強度開采,資源逐漸枯竭成為磷礦行業面臨的一大問題。盡管全球磷礦資源豐富,但優質礦床較少,且分布不均。資源枯竭將導致磷礦供給不足,從而對行業的發展構成制約,影響農業生產、食品加工和制藥等下游產業。同時企業為了從有限資源中獲取更多磷礦,需加大開采難度和成本,可能導致價格和成本上漲。

(3)安全生產問題持續影響磷礦行業健康發展

安全生產事故可能導致人員傷亡和財產損失,給企業和社會帶來巨大的經濟和心理負擔。同時安全生產問題可能導致企業停產或受到政府處罰,影響企業的正常生產和經營。此外安全生產問題也可能損害企業的聲譽和形象,降低其在市場上的競爭力。為了應對這些問題,磷礦企業需要加強安全生產管理,提高員工的安全意識和技能水平,確保生產過程的穩定和安全,一定程度增加企業經營成本和壓力,影響行業健康發展。

八、競爭格局

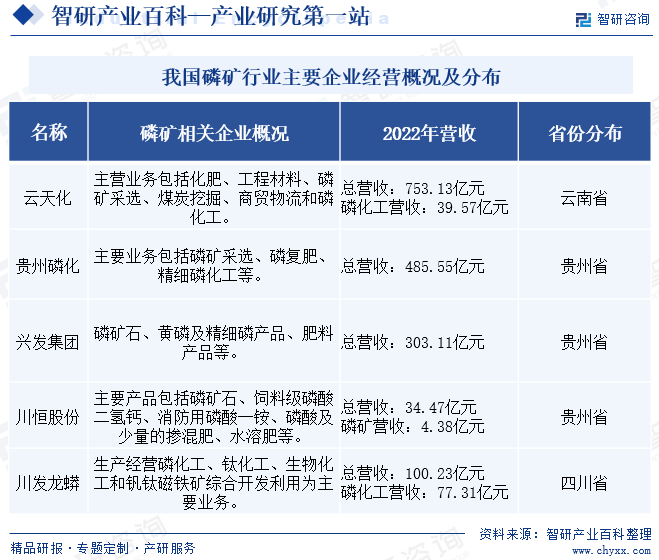

我國磷礦行業企業競爭現狀呈現國企主導、規模效應明顯的格局。我國磷肥需求相對較高,磷礦行業規模相對較大,分布地區集中,但行業集中度較低。但即使行業分散,在磷礦行業,國企資源占比卻相對較高,在磷礦的龍頭企業中CR7在50%左右,其中6家為國有控股,包括云天化、貴州磷化、興發集團、川恒股份等國有企業在資源布局上不僅具有較大的體量優勢,同時規模效應也極為明顯,大型礦產相對較多,具有更好的資源品質。其中云天化作為國內磷礦龍頭,現有原礦生產能力 1450 萬噸,擦洗選礦生產能力 618 萬噸,浮選生產能力 750 萬噸,生產的磷礦大約7成自用,15%銷售給云南省內下游企業,15%銷往省外。

九、發展趨勢

我國磷礦行業在綠色環保趨勢下,更加注重生態保護。通過改進采礦工藝、提高資源利用率、降低能耗,實現可持續發展。同時,加大廢棄物處理力度,推動固體廢物的資源化利用。政府對環保法規的嚴格實施也將促使企業加大環保投入。化肥需求的剛性增長為磷礦行業帶來廣闊市場空間,而延長磷化工產業鏈、發展高純度和高附加值產品則進一步提升產業競爭力。未來,我國磷礦行業將繼續加強科技創新,為國民經濟和社會發展作出更大貢獻。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國磷礦及磷化工產業現狀分析:提高磷礦資源利用率,延長磷酸產業鏈[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2023年中國磷礦及磷化工產業現狀分析:提高磷礦資源利用率,延長磷酸產業鏈[圖]

近年來,隨著整體市場結構改善,磷礦石產量自2017年以來持續下降,到2020年產量已不到9000萬噸。2021以來,全球新冠疫情反復導致全球糧價上漲,磷肥產業景氣度上升,行業需求回升,整體磷礦石產量開始回升。據資料顯示,2022年我國磷礦石產量達10474.5萬噸,同比增長1.8%。