銀行的支付中介、信用中介、全面金融服務、信用創造等功能,對于國民經濟發展具有重要作用。近年來中國銀行業金融機構總資產持續增長,2019年中國銀行業金融機構總資產達32779914億元,較2018年增加了2342970億元;2020年1-10月中國銀行業金融機構總資產為29880242.8億元。在中國經濟快速發展與持續增長過程中,銀行業也得到了長久的發展。

2014-2020年10月中國銀行業金融機構總資產統計

資料來源:中國銀行業監督管理委員會、智研咨詢整理

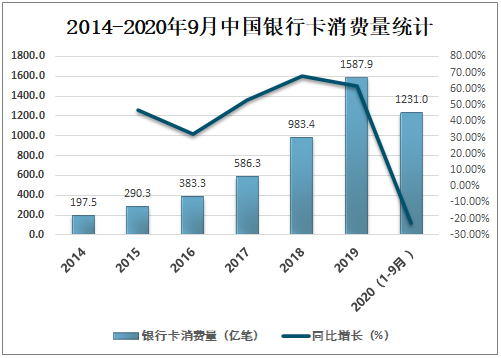

中國銀行卡消費量持續增長,2019年中國銀行卡消費量達1587.9億筆,較2018年增加了604.56億筆;2020年1-9月中國銀行卡消費量為1231億筆。

2014-2020年9月中國銀行卡消費量統計(億筆)

資料來源:中國人民銀行、智研咨詢整理

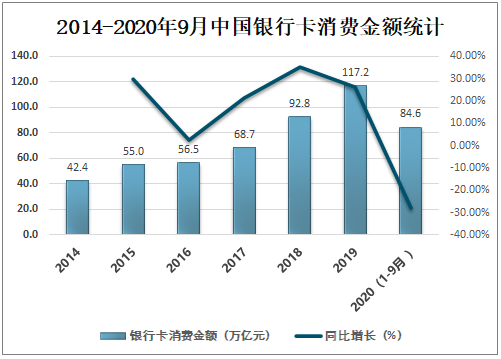

隨著銀行卡消費量增長,銀行卡消費金額也在持續增加,2019年中國銀行卡消費金額達117.2萬億元,較2018年增加了24.39萬億元,同比增長率達26.29%;2020年1-9月中國銀行卡消費金額為84.6萬億元。

2014-2020年9月中國銀行卡消費金額統計(萬億元)

資料來源:中國人民銀行、智研咨詢整理

新產品發行加快,產品久期顯著拉長

新產品發行加快,老產品壓降放緩。2020年11月理財產品共計發行5888只,到期5733只,理財產品凈發行155只;其中新產品發行2288只,凈發行1455只,新產品凈發行量環比上升565只;老產品發行3600只,凈到期1300只,老產品凈到期量環比下降489只。11月面向高凈值客戶發行的理財產品占比環比回升0.44pct至7.40%。新發行產品中保本理財產品占比延續下降趨勢,環比下降1.52pct至3.43%。新發產品久期顯著拉長,與10月相比,3個月以下封閉式理財產品占比下降6.20pct至29.81%。產品投向以債券為主,占比環比下降0.84pct至72.59%。投向股票、基金產品占比分別為4.40%和0.44%,環比分別變化0.11pct、-19.94pct。新發行產品預期收益率小幅下降,與10月相比,產品收益率4%以下占比環比上升3.46pct至81.41%。

理財子發行加快,產品投向趨于“多元”

2020年11月銀行理財子公司共發行產品303只,環比增加117只,國有行、股份行和城商行發行產品占比分別為51.15%、24.42%和22.11%,其中寧銀理財加大發行力度,發行產品環比增加35只至37只,南銀理財和蘇銀理財11月均首次發行產品,南銀理財發行兩只固定收益類產品,風險等級分別為R2和R3,蘇銀理財發行兩只固定收益類產品,風險等級均為R2。11月理財子公司面向機構客戶發售產品占比大幅上升,占比環比上升13.69pct至15.84%,面向個人發售產品占比環比上升6.35pct至90.76%,面向私銀客戶發售產品占比則環比下降8.37pct至5.61%。理財子產品底層資產投向趨于“多元”。11月理財產品投向債券、利率占比分別環比上升7.22pct、14.37pct至91.09%和26.73%;投向基金、股票占比分別環比上升13.71pct、7.98pct至26.07%和15.51%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國銀行卡行業發展動態及投資前景評估報告

《2025-2031年中國銀行卡行業發展動態及投資前景評估報告》共十一章,包含中國主要商業銀行銀行卡業務發展策略分析,2025-2031年中國商業銀行銀行卡業務趨勢與建議分析,2025-2031年中國銀行卡產業投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國銀行卡行業發展歷程、產業鏈圖譜、市場交易現狀、企業經營情況及未來前景分析:信用卡進入存量競爭階段,銀行卡產業加速創新能力建設[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2020年中國銀行卡發卡量、交易量、人均持有量及未來發展趨勢分析[圖]](http://img.chyxx.com/2021/04/20210413131819.jpg?x-oss-process=style/w320)