誰在炒茅臺酒,一則公告透露了玄機。

近日,中糧信托有限責任公司(以下簡稱中糧信托)發行了“中糧信托飛天3號茅臺酒投資集合信托計劃”,投向有升值空間的實物貴州茅臺酒產品。今年7月份,中糧信托還曾推出了“飛天2號貴州茅臺酒投資信托計劃”。這兩則信托計劃使中糧信托共計囤入90562瓶茅臺酒。

2017年,中糧信托曾推出飛天1號茅臺酒投資集合資金信托計劃預期年化收益率6.9%~7.1%,最終委托人實現的兩年實際投資收益率為37.49%,遠超預期。

長遠來看,酒類信托盛行于2011與2012年,但在2013年度面臨寒冬,從“塑化劑”、“勾兌門” 到中央嚴控“三公消費”以及"八項規定”、“六項禁令” 的實施,酒類產品的價格下調風險和酒類信托息息相關。

2億元囤9萬瓶茅臺

據中糧信托官網信息顯示,飛天3號茅臺酒投資集合信托計劃(第一期)于2019年8月27日正式成立生效,飛天2號貴州茅臺酒投資信托計劃于2019年7月9日募集結束,正式成立生效。

這兩個信托計劃十分相似。起投金額均為100萬元,募集規模均為1億元,其中價值2000萬元實物資產驗收入庫,8000萬元信托資金全部存入信托專戶。運行期限24個月,固定收益,預期年化收益率都為9.8%~10%。

根據信托計劃管理報告,募集的信托資金全部用于投資有升值空間的茅臺酒產品(主要包括飛天53度、五星53度、生肖茅臺酒、定制茅臺酒和茅臺年份酒等)。

管理報告顯示,飛天2號信托計劃共合計持有44880瓶茅臺酒。截止到2019年9月30日,根據信托合同約定的價格統計口徑計算,投資持有的茅臺酒產品市場價格均有所上漲,總價值為1.18億元,增幅18.20%。

飛天3號信托計劃共合計持有45646瓶茅臺酒。截止到2019年9月30日,總價值為1.23億元,增幅22.82%。中糧信托的這兩則信托計劃共計囤入90562瓶茅臺酒。

其實,早在2017年3月,中糧信托曾推出飛天1號茅臺酒投資集合資金信托計劃。募集規模1億元,運行期限24個月,預期年化收益率6.9%~7.1%。

實際上,到2019年3月20日,飛天1號終止并進行清算,實際收益遠高預期。

清算報告顯示,截至2019年3月26日,飛天1號信托計劃項目下信托財產均按照合同約定執行,收到的投資本金和收益為1.4189億元,向委托人分配的本金和收益為1.3749億元,其他費用均按合同進行分配。

如果按收到的投資本金和收益為1.4189億元計算,兩年的投資收益率高達41.89%,年化收益率達到21%。按向委托人分配的本金和收益為1.3749億元計算,兩年的投資收益率則為37.49%,委托人實現的實際年化收益率為18.74%。

酒類信托曾是炒作主力

資料顯示,酒類信托發行一般是通過購買各類高端酒,價格上漲后出售獲得信托收益;或者是由信托計劃購買相應酒類資產的收益權,在信托產品到期時,投資者既可選擇現金,也可選擇提取實物。

據悉,國內首款酒類信托產品起源于2008年7月,中國銀行聯手中海信托、中糧集團在京推出的“君頂酒莊紅酒收益權信托理財產品”。該信托計劃買入君頂酒莊持有干紅葡萄酒2006年份期酒的收益權,投資期限為18個月,面向工行的私人銀行客戶和優質個人、法人客戶發行。

這種創新模式再加上不菲的收益使得酒類信托迅速升溫,在開始盛行于市場。到2011年,四川信托、新華信托、中融信托和中鐵信托等公司都推出了各自的白酒信托產品。到2013年1月,據不完全統計,信托公司共發行21款酒類信托產品,存續規模達23.21億元,其中絕大部分都是白酒信托。

酒類信托價值收益明顯卻也面臨產品市場價值波動風險。2012年11月,白酒行業曝出塑化劑風波,緊隨其后的2013年白酒行業又迎來“勾兌門”和中央嚴控“三公消費”以及"八項規定”、“六項禁令” 的實施,白酒市場進入了“寒冬”。

以53度飛天茅臺酒為例,2013年五月份,貴州市場飛天茅臺的價格為每瓶860元左右,而在這前一年,一瓶飛天茅臺的價格約為1900元。同年,其他高端白酒市場零售價格也是直接腰斬。

受酒類市場風波影響,酒類信托在發行節奏方面也有明顯的“急剎車”現象。據了解,自2012年10月以來,就很少有酒類信托產品發行,尤其沒有白酒信托產品,到2013年度酒類信托產品僅發行了3只。

業內人士指出,白酒信托盛行的背景是,在2011-2012年白酒不斷漲價的預期推動下,市場對白酒的投機氛圍濃烈。2013年,白酒市場突然下滑,酒類信托自然收縮。茅臺酒信托產品再次登上舞臺,也是受到近年來茅臺酒價格回暖且持續走高的影響。

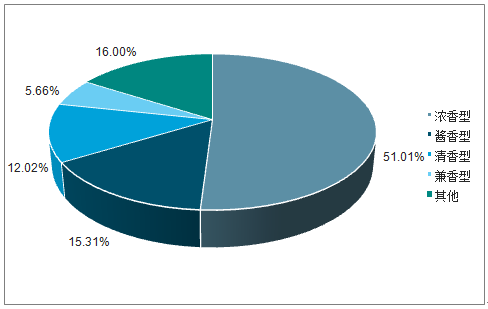

從近年來我國白酒行業銷售情況來看,濃香型白酒占主要市場份額,并誕生了茅臺、五糧液、瀘州老窖、洋河等一批國內中流砥柱企業。2018年濃香型白酒占白酒市場的51.01%;其次是醬香型,占15.31%。

2018年我國白酒行業產品銷售市場結構(單位:%)

數據來源:公共資料整理

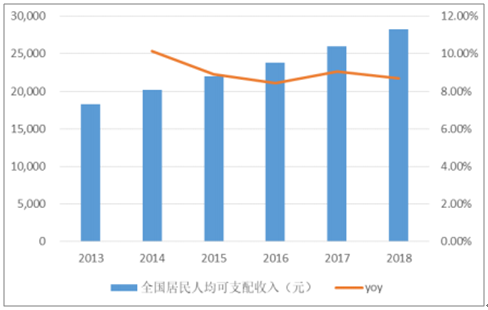

2019年上半年,我國居民收入水平持續提升,全國居民人均可支配收入15,294元,同比增長8.8%,消費對于經濟增長的拉動作用進一步增強,最終消費支出對于經濟增長貢獻率為60.1%,食品煙酒類消費占人均消費支出的比重為28.6%,再次成為我國居民的第一大消費門類。

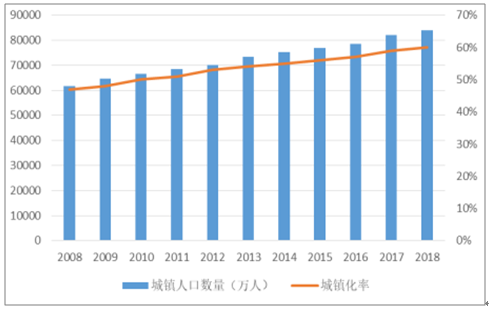

城鎮化的進程,也加快了過去欠發達地區的發展和當地人民財富的積累,我國城鎮人口由2008年的6.24億增長至8.31億,常住人口城鎮化率由2008年的47%提升至59.58%。隨著我國經濟快速發展,城鎮化率逐步提升,人口由第一產業向第二三產業轉移,人均可支配收入也有著顯著的提升。我國人均可支配收入由2013年的18,311元提升至2018年的28,228元,GAGR超過9%。

伴隨著酒類消費中由政務消費向商務消費、大眾消費的持續轉型,消費者的消費意識趨于理性,同時由于白酒消費的社交屬性,“喝好酒”的消費理念深入人心,消費者對于健康的高端白酒的需求仍將保持旺盛。

全國居民人均可支配收入

數據來源:公共資料整理

城鎮人口及城鎮化率

數據來源:公共資料整理

預計對高端、次高端白酒的需求增速將快于個人消費,達到20%。若按照商務消費占比36%,朋友聚會36%,個人愛好及養生保健合計28%的比例測算,未來行業的需求增速約為15.5%。

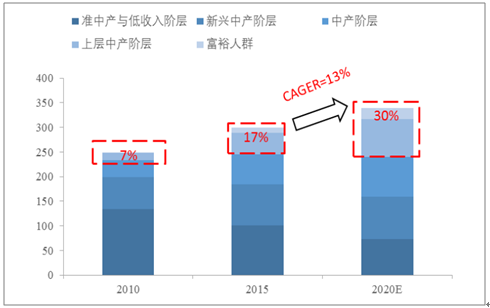

高端、次高端白酒中堅消費群體數量保持13%年復合增長(單位:十萬戶)

數據來源:公共資料整理

高端、次高端行業需求增速測算(2015-2020)

- | 商務應酬 | 朋友聚會 | 個人愛好 | 養生保健 |

占比 | 36% | 36% | 17% | 11% |

消費屬性 | 商務 | 偏個人 | 純個人 | 純個 |

單項增速 | 20% | 13% | 13% | 13% |

合計增速 | 20%*36%+(1-36%)*13%=15.5% | |||

數據來源:公共資料整理

近幾年我國白酒行業總銷售規模呈現下降趨勢,實際銷量預計在1100萬噸上下,其中高端5.5萬噸、次高端4萬噸、中檔102萬噸,剩余部分為100元/瓶以下的低檔酒。銷量結構表現為極度的不平衡,高端、次高端合計占比不足1%,市場上銷售的近90%的產品仍然是單瓶價格低于100元的低檔產品。

2018年白酒市場分品類規模測算

細分市場 | 價格區間 | 代表產品 | 銷量(萬噸) | 噸價(萬元/噸) | 規模(億元) | 增速 | 主要競爭要素 |

高端 | >600元/瓶 | 茅臺,五糧液,國窖1573 | 5.5 | 150.0 | 825.0 | 量10%、價格15-20% | 品牌 |

次高端 | 300-600元/瓶 | 劍南春,水井坊,青花汾酒,舍得 | 4.0 | 60.0 | 240.0 | 增長20% | 品牌、團隊、渠道、品質 |

中檔 | 100-300元/瓶 | 海/天之藍,古井,口子窖 | 102.0 | 25.0 | 2550.0 | 增長10% | 品牌,團隊,渠道 |

低檔 | <100元/瓶 | 金種子,牛二,勁酒等 | 988.5 | 2.6 | 2570.1 | 下滑5-10% | 品牌,團隊,渠道,成本 |

合計 | - | - | 1100.0 | 5.6 | 6185.1 | - | - |

數據來源:公共資料整理

“酒喝不炒”下是否還有收益

今年9月13日中秋節,茅臺集團黨委書記、董事長李保芳親自現身貴州省六盤水市一家茅臺專賣店,進行了一次不打招呼、摸底一線的市場調研。

在那次調研中,李保芳和茅臺消費者溝通時強調,“茅臺酒是拿來喝的,不是拿來炒的,請不要做‘黃牛’,不要非法倒賣茅臺酒。”

今年下半年,貴州茅臺也曾多舉措發力,遏制了單價一度“飛天”接近3000元的茅臺酒價格。在國慶期間,53度飛天茅臺(500ml)的市場價格2150元至2250元,顯示了控價成果。

而中糧信托2億元囤90562瓶茅臺酒,平均每瓶茅臺酒單價為2208.43元。若不考慮老酒市場價格的增值和年份酒、定制酒、生肖酒的價格,中糧信托的囤入產品在茅臺控價期間其實并沒有夸張的收益。

中國食品產業分析師朱丹蓬分析認為,中糧信托的茅臺酒信托計劃,對于茅臺的金融屬性進一步的加強。“資本市場對于茅臺的追捧和期望很高,但是目前中國白酒的泡沫太大,泡沫很高,值得注意。”

白酒營銷專家蔡學飛表示,中糧信托推出的茅臺酒信托計劃是典型的實物融資形式。

蔡學飛認為:“在茅臺‘酒喝不炒’的大環境下,我個人不看好這種方式,而且目前茅臺酒的價格變數比較大,是否能達到投資預期還存在很多不確定性。”

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國酒行業市場競爭現狀及發展規劃分析報告

《2022-2028年中國酒行業市場競爭現狀及發展規劃分析報告》共十二章,包含中國消費市場發展趨勢預測,公司對酒企業競爭策略分析,酒行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢