中國黃金協會昨日披露,中國黃金儲備已經連續10個月增持。在這10個月間,我國已經累計增加了黃金儲備約106噸。截至9月末,中國黃金儲備為6246萬盎司(約1948.4噸),較8月環比增加了19萬盎司(約6噸)。

2019年上半年,國內原料黃金產量為180.68噸,同期我國還通過進口原料產金54.27噸,上半年全國共生產黃金234.95噸。今年上半年,全國黃金實際消費量523.54噸,其中黃金首飾消費穩中有升,金條、金幣需求則明顯下滑。

中國黃金協會方面分析,今年全球經濟放緩,美國經濟數據不如預期,各國央行進入降息周期可能性大增,在全球范圍貨幣寬松愈演愈烈、地緣政治危機加劇的情形下,黃金價格向上突破,最高價已重返2013年6月份的高點水平。

記者注意到,國際黃金價格自今年初1282.40美元/盎司開盤,進入10月以來,以倫敦金為代表的國際黃金價格已經在1490美元/盎司的高點周邊徘徊。

在經濟混亂、外匯收支不平衡現象出現時,黃金作為最后支付手段,對穩定國有經濟,保持幣值穩定有重要的積極作用;黃金流動性廣,緊急狀態下,黃金可以作為各國普遍接受的流動資源;一國的黃金儲備也有彰顯國力的作用。黃金戰略意義十分重要,事關國家的發展大計,是國際政治博弈的重要籌碼。

2019年7月全球官方黃金儲備TOP20

國家 | 數量(噸) | 黃金占外匯儲備 |

美國 | 8133.5 | 74.5% |

德國 | 3367.9 | 70% |

國際貨幣基金組織 | 2814 | |

意大利 | 2451.8 | 65.4% |

法國 | 2436 | 59.9% |

俄羅斯 | 2190.1 | 18.4% |

中國大陸 | 1916.3 | 2.5% |

瑞士 | 1040 | 5.4% |

日本 | 765.2 | 2.4% |

印度 | 618.2 | 6.1% |

荷蘭 | 612.5 | 64.9% |

歐洲央行 | 504.8 | 26.4% |

中國臺灣 | 423.6 | 3.7% |

葡萄牙 | 382.5 | 59.8% |

哈塞克斯坦 | 370.9 | 55.1% |

烏茲別克斯坦 | 363.9 | 55.8% |

沙特阿拉伯 | 323.1 | 2.6% |

英國 | 310.3 | 8.3% |

土耳其 | 302.8 | 14.4% |

籬笆嫩 | 286.8 | 23.2% |

數據來源:公開資料整理

隨著國民經濟的發展對信用的依賴越來越深,貨幣供應量的增長和存款擴張的速度遠高于經濟增長的速度,當前貨幣制度下的金融系統不夠穩定,經濟周期下系統性風險爆發的危機依然存在,屆時黃金作為備用貨幣的天然選項將不可避免再次成為硬通貨。

全球經濟不確定性增加的背景下,各國央行及其他機構增加黃金儲備,應對經濟下行風險。自2008年以來全球央行增持黃金總量達3899噸,央行及其他機構增持黃金年需求量復合增長率30.28%。今年一季度,全球央行共增持了145.5噸黃金,創過去六年來的最高紀錄,比去年同期增長了68%。值得注意的是,中國、俄羅斯、印度等全球多個經濟體的央行都開始連續增加黃金儲備。

黃金供需

1、礦產金供給逐年穩增,再生金近年供給趨穩

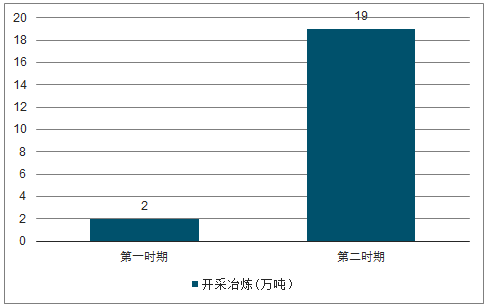

黃金產生機制苛刻,無法人工合成的天然屬性,使黃金成為世界上珍貴的稀有金屬之一。黃金開采精煉可以追溯到公元前4600年,至今已有6600年的歷史。開采冶煉主要分為兩個時期,第一時期——1835年之前的6400余年,世界黃金產量僅為2萬噸不到,開采規模小,主要用于裝飾及器皿等實用性功能;第二時期——1835年以來的近200年,淘金熱與技術的進步,加之工業革命后對黃金需求激增與黃金貨幣職能的應用,刺激黃金產業發展,黃金開采量逐年上升,截至2017年累計開采量已達到19萬噸。

黃金開采冶煉主要分為兩個時期(萬噸)

數據來源:公開資料整理

黃金資源有限且難以人工合成,據世界黃金協會統計,截至2017年全球已探明黃金儲量24.4萬噸,其中已開采約19萬噸,占比78%,未開采黃金約5.4萬噸,占比22%。以當前開采量及增速測算,未開采黃金儲量僅能維持10年左右。黃金未探明儲量大致以深海、太空等形式存在,開發難度大、成本高。

黃金開采成本因開采難度、技術水平、礦企經營水平以及開采國賦稅、開采國貨幣與美元匯率有所不同。不同地域成本相差較大,如成本最低的美國僅為733美元/盎司,而最高的澳大利亞則為1829美元/盎司。目前全球十大黃金開采企業中,有7家企業的開采成本達到1201美元/盎司,因此,國際公認的黃金開采綜合成本定在1200美元/盎司,可以認為該價格為本階段黃金的重要壓力位。

同時根據世界黃金協會2018年測算,目前,資源回收與礦區建設成本大幅上漲,至少要需要1500美元/盎司的獎勵價格(本平均勘探成本75美元/盎司,建設成本200美元/盎司,運營成本1150美元/盎司,15%投資收益率美元/盎司,合計1679美元/盎司)。隨著已開采的低成本黃金的逐漸減少,黃金成本中樞上移以及黃金總量的有限性會進一步推高黃金價格。

黃金的稀缺性更加凸顯其在社會和金融領域的重要性。黃金開采后基本無法銷毀,均以某種形式存在,如果將黃金地面總庫存堆砌在一起,可以得到邊長約21.4米的純金正方體。

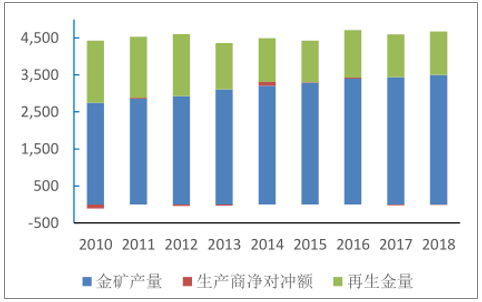

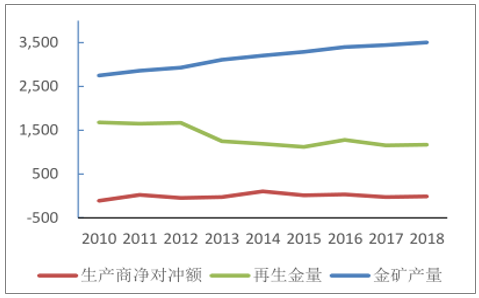

黃金的供給主要由礦產金、再生金構成,2018年總供給4659噸,近五年復合增長率1.46%。礦產金方面,由于新資源的發現和開采周期長,且受開采、運營成本及關閉費用影響,礦山難以停止運營以對應黃金市場低迷期,所以礦產金供給彈性小,對價格反應的波動相對滯后。再生金方面,供給通常來自于各類黃金制品,以盈利為目的,對金價變化較為敏感,成為投資再生金,供給彈性大。2018年,全球礦產金供給3502.8噸,占比75%,近五年復合增長率2.39%,逐年穩增,供給彈性小;再生金1168.1噸,占比25%,近五年復合增長率-1.32%,供給趨穩,供給波動主要受金價影響,價格上漲,供給減少,反之供給增加。

2010-2018年全球黃金供給量總體平穩(噸)

數據來源:公開資料整理

2010-2018年全球黃金供給變化趨勢(噸)

數據來源:公開資料整理

2、金飾、科技等制造業需求規模大、投資需求對金價影響劇烈

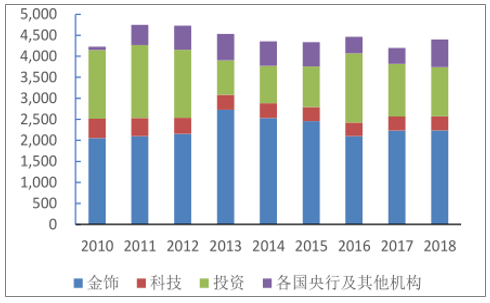

黃金的需求自2010年以來每年均超過4000噸,在4400噸上下浮動,包括金飾、科技、投資、各國央行及其他機構等,2018年需求總量4399噸。

金飾需求占比最高,占總需求49%,中國和印度是全球最重要的金飾市場,合計占全球金飾需求量的約60%。需求量主要受價格、消費習慣和消費力影響,總體較為穩定。

投資需求占比第二,占總需求25%,投資品主要為金條、金幣、黃金ETF。需求量受全球及美國經濟形勢、貨幣政策的影響,倒逼金價劇烈波動。

科技需求主要來自電子、牙科和其他,占總需求7%,其中電子占據80%的主導地位,受替代材料及黃金價格較高影響,整體需求量穩定趨減。

各國央行及其他機構將黃金作為官方儲備平衡國際收支、防范危機,布雷頓森林體系瓦解之后,全球央行需求量隨經濟形勢變化而變化,占總需求14%。

2010-2018年全球黃金主要需求量平穩(噸)

數據來源:公開資料整理

2018全球黃金需求占比

數據來源:公開資料整理

黃金是無息資產,由于其具備抗風險的保值避險功能,已成為全球大類資產配置中重要資產之一。黃金作為商品,供需受價格波動而變化,總體較為穩定;而受通貨膨脹、避險情緒影響的投資需求成為黃金價格波動的重要因素,需求受外界因素變化波動劇烈,黃金價格隨之波動。

2010-2019.1黃金價格走勢與投資需求正相關(美元/盎司)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國黃金行業發展模式分析及未來前景規劃報告

《2025-2031年中國黃金行業發展模式分析及未來前景規劃報告》共十三章, 包含2020-2024年黃金首飾行業分析,重點企業經營狀況分析,中國黃金行業的投資潛力及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國黃金期貨交易規模及價格走勢分析:成交量增長29.91%,成交額增長58.52%,價格一路“狂飆”[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)