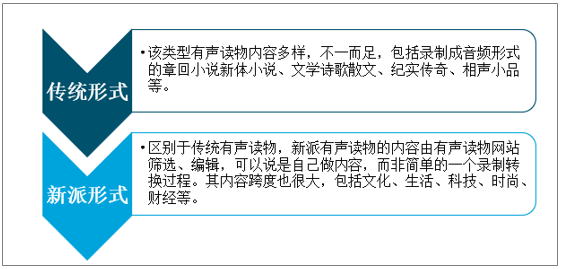

一、分類

有聲讀物就是有聲音的書。有聲讀物以音頻形式存在和傳播,內容極為豐富,進入到中國市場后,與傳統曲藝結合,形成更為豐富的分類,但就整體而言,以核心內容來源為依據,可以將有聲讀物劃分為傳統有聲讀物與新派有聲讀物。

中國有聲書形式分類

資料來源:智研咨詢整理

二、有聲書發展現狀分析

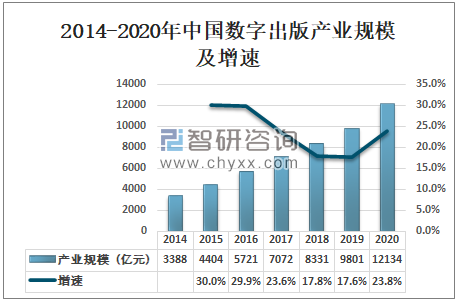

隨著互聯網與數字化技術的不斷發展,獲取知識和資訊的方式也變得多元化。數字化媒介不斷沖擊傳統的紙質報刊書籍閱讀模式,有聲書市場蓬勃發展,以聲音為載體,為國民帶來閱讀新體驗。預計2020年中國數字出版產業規模為12134億元,同比增長23.8%。

2014-2020年中國數字出版產業規模及增速

資料來源:中國新聞出版廣電網、智研咨詢整理

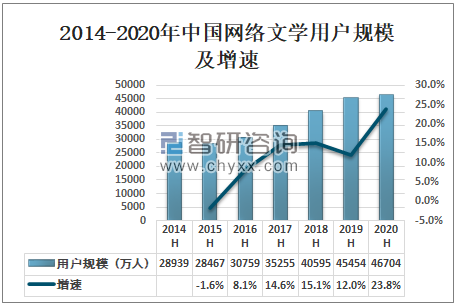

2019年網絡文學行業市場規模達到201.7億元,創作規模達2590.1萬部,3452部網絡文學翻譯成外文出版,IP新改編數量9656部。據CNNIC數據顯示,2020年上半年中國網絡文學用戶規模為46704萬人。

2014-2020年中國網絡文學用戶規模及增速

資料來源:CNNIC、智研咨詢整理

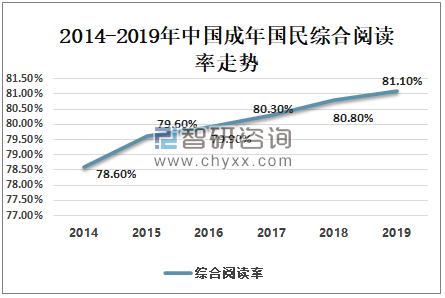

智研咨詢發布的《2021-2027年中國有聲書行業市場深度評估及投資機會預測報告》數據顯示:隨著全民閱讀的宣傳,我國國民綜合閱讀率逐年上漲。2019年中國成年國民綜合閱讀率為81.1%。

2014-2019年中國成年國民綜合閱讀率走勢

資料來源:中國新聞出版研究院、智研咨詢整理

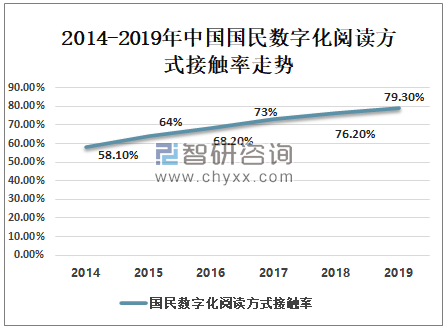

聽書成為讀者新寵,有聲書利用新媒體技術開發的各種載體、平臺,擴充和延伸了紙書的內容與形態,通過打通線上與線下讓多媒體資源與平面資源相得益彰,突破了傳統平面媒體的時空局限,改變了內容單向傳遞的模式,較好地實現了讀者與作品間的互動。 2019年中國國民數字化閱讀方式接觸率為79.3%。

2014-2019年中國國民數字化閱讀方式接觸率走勢

資料來源:中國新聞出版研究院、智研咨詢整理

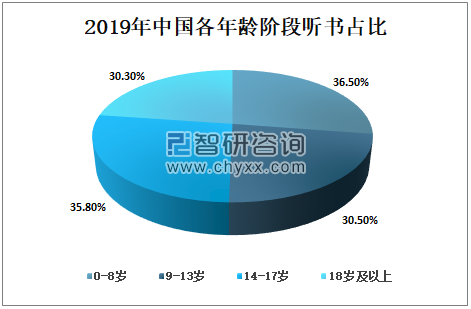

據中國新聞出版研究院數據顯示,2019年0-8歲聽書人數最多占36.5%;其次是14-17歲人數占比35.8%;再次是9-13歲人數占30.5%。

2019年中國各年齡階段聽書占比

資料來源:中國新聞出版研究院、智研咨詢整理

有聲書通過更生動、更富感染力的話語,調動讀者的聽覺思維,使其產生身臨其境、感同身受之感。讀者通過點評與分享參與到內容的生產和傳播之中,使有聲書的閱讀具有了社交功能。

因疫情原因,線上消費持續增強,預計2020年有聲書行業市場規模為94.7億元,同比增長48.9%。

2016-2020年中國有聲書市場規模及增速

資料來源:智研咨詢整理

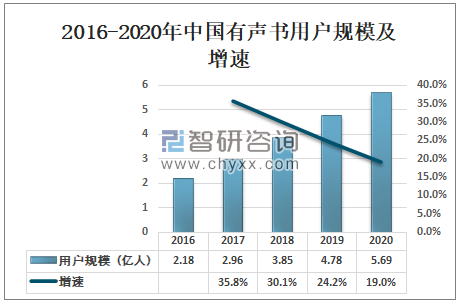

2019年中國有聲書用戶數量為4.78億,同比上升24.2%,預計2020年中國有聲書用戶規模將達5.69億。目前行業巨頭積極布局,搶占市場,音頻平臺也發力數字營銷,培養用戶聽書習慣。

2016-2020年中國有聲書用戶規模及增速

資料來源:智研咨詢整理

三、中國有聲書行業發展趨勢分析

目前,互聯網平臺企業已成為世界經濟中最具創新精神和控制實力的關鍵部分,平臺介入的產業領域越來越廣泛,其對產業和組織變革的影響力與日倶增,并不可避免地由一種商業現象逐漸演變為一種經濟形態。平臺經濟的優勢在于匯聚資源,將傳統線性經濟鏈條的上中下游企業重構成為圍繞平臺的環形鏈條,讓生產者與消費者直接對接,節省的所有環節均提高了產業效率。

中國有聲書出版的應對策略

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國有聲書行業市場競爭現狀及發展趨向研判報告

《2024-2030年中國有聲書行業市場競爭現狀及發展趨向研判報告》共十四章,包含2024-2030年有聲書行業投資機會與風險,有聲書行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國有聲書行業市場規模及發展前景分析[圖]](http://img.chyxx.com/2021/02/20210201135039.jpg?x-oss-process=style/w320)

![研判2025!中國絕緣穿刺線夾行業市場政策、發展現狀、競爭格局及發展趨勢分析:電網建設持續推進,市場需求與日俱增[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國高爾夫服裝行業概述、市場規模、發展現狀、競爭格局及發展趨勢研判:消費群體不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)