一、概括

色織布的制作方式為是先將紗線進行染色,然后在紡織成布,這種染色方式,在國外也被稱作“先染織物”。不管是針織機還是梭織機都能進行紡織,與普通印染布相比,色織布具有更豐富的色彩和立體感,

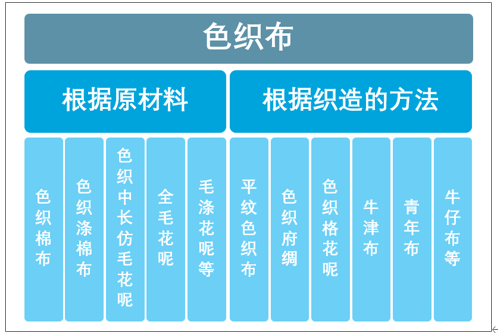

色織布根據原材料的不同可以分為色織棉布、色織滌棉布、色織中長仿毛花呢、全毛花呢、毛滌花呢、毛滌粘三合一花呢、竹節紗布、疙瘩紗布等;根據織造的方法不同可以分為平紋色織布、色織府綢、色織格花呢,牛津布、青年布、牛仔布、還有卡其、斜紋布、人字呢、華達呢、貢緞、小提花、大提花布等等。

色織布分類

資料來源:智研咨詢整理

二、產量

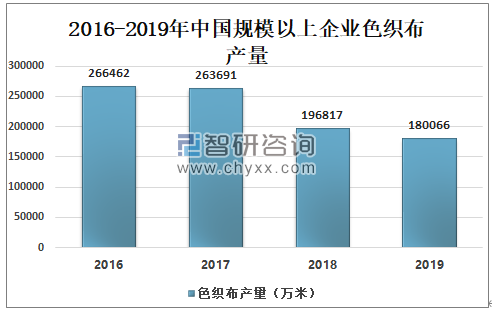

中國是全球最大的色織布生產基地,約占全球色織布產量的2/3。2019年中國規模以上企業色織布產量為180066萬米,較2018年減少了16751萬米,同比下降8.51%。

2016-2019年中國規模以上企業色織布產量

資料來源:中國紡織工業報告、智研咨詢整理

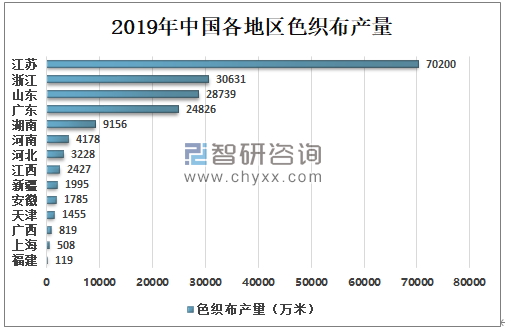

江蘇色織布產量居全國首位,2019年江蘇色織布產量為70200萬米;其次為浙江,浙江色織布產量為30631萬米;山東色織布產量排名第三,產量為28739萬米。湖南色織布產量為24826萬米,排名第四。

2019年中國各地區色織布產量

資料來源:中國紡織工業報告、智研咨詢整理

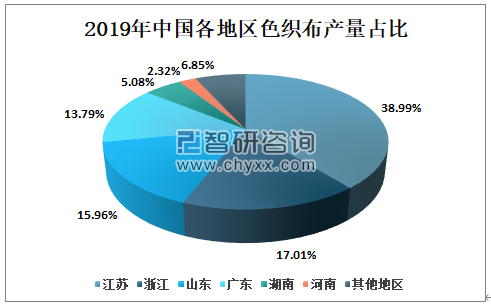

智研咨詢發布的《2021-2027年中國色織布行業市場供需規模及投資戰略咨詢報告》數據顯示:2019年江蘇色織布產量占全國色織布產量的38.99%,浙江色織布產量占全國色織布產量的17.01%,山東色織布產量占全國色織布產量的15.96%。

2019年中國各地區色織布產量占比

資料來源:中國紡織工業報告、智研咨詢整理

三、相關企業

近年來,伴隨國內環保壓力增大、生產要素及成本日益提高以及國家轉型升級戰略的導向,部分中低端、小規模色織布企業已逐漸退出市場,產品整體向中高端方向發展。國內消費主體對時尚的追求、對品質的關注越來越強烈,對產品的款式、質量、品牌知名度等有較高的要求,促進了色織布產品質量的提升。魯泰紡織、廣東溢達、江蘇聯發等企業均是以高檔色織布為主的大型色織布生產企業,內部建立了完善的產品開發體系,致力于高附加值、高檔次面料的開發,向品牌化、高端化發展。

江蘇聯發紡織股份有限公司為一家擁有軋花、紡紗、染色、織造、整理、針織、家紡、印染、制衣全產業鏈,熱電、污水處理配套,品牌運營與倉儲物流于一體的大型高新技術企業。擁有紡紗32萬錠生產規模,年產色織布1.6億米、印染布6000萬米、服裝1100萬件、針織紗與針織布染色各6000噸、家紡7200萬米的生產能力。產品銷往全國20多個省市,65%的主營產品出口到日本、美國等30多個國家和地區。

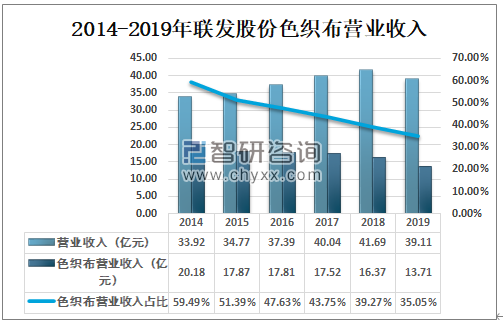

2019年聯發股份營業收入為39.11億元,其中色織布營業收入為13.71億元,占總營業收入為35.05%。

2014-2019年聯發股份色織布營業收入

資料來源:公司年報、智研咨詢整理

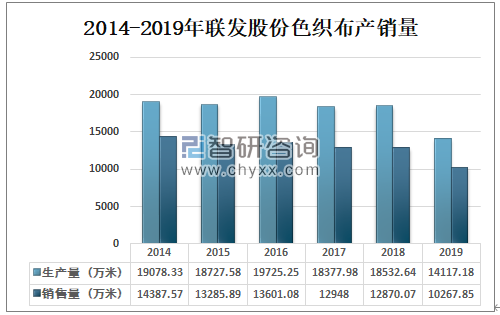

2018年聯發股份色織布產量為18532.64萬米,銷量為12870.07萬米;2019年聯發股份色織布產量為14117.18萬米,銷量為10267.85萬米。

2014-2019年聯發股份色織布產銷量

資料來源:公司年報、智研咨詢整理

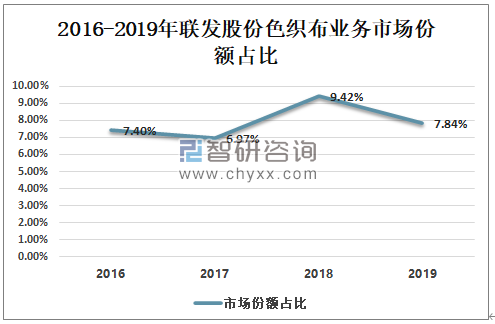

2016-2019年聯發股份色織布業務市場份額占比均在6%以上,2019年聯發股份色織布業務市場份額占比為7.84%,較2018年稍有下降。

2016-2019年聯發股份色織布業務市場份額占比

資料來源:智研咨詢整理

四、發展建議

國內色織布的質量水平處于國際引領地位,中國色織產品不但要以花色、品種、質量、價格占領市場,在生態發展方面更要提高警惕,促進國內色織布行業的生態健康發展,保持好色織布的話語權。因此色織布生產商要立足于源頭控制,綠色制造,從可追溯抓起,制造綠色可持續、可信賴的生態安全性紡織品;同利益相關方一起,共建行業內安全、環保的責任;加強供應鏈環境管理,開展供應鏈上各利益相關方對于綠色制造信息的交流與溝通,將有害化學物質管理和可持續發展融入供應鏈各個環節。

發展建議

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國棉混紡色織布行業市場運行態勢及發展潛力研判報告

《2025-2031年中國棉混紡色織布行業市場運行態勢及發展潛力研判報告》共十二章,包含2025-2031年棉混紡色織布投資建議,2025-2031年中國棉混紡色織布未來發展預測及投資前景分析,2025-2031年對中國棉混紡色織布投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢