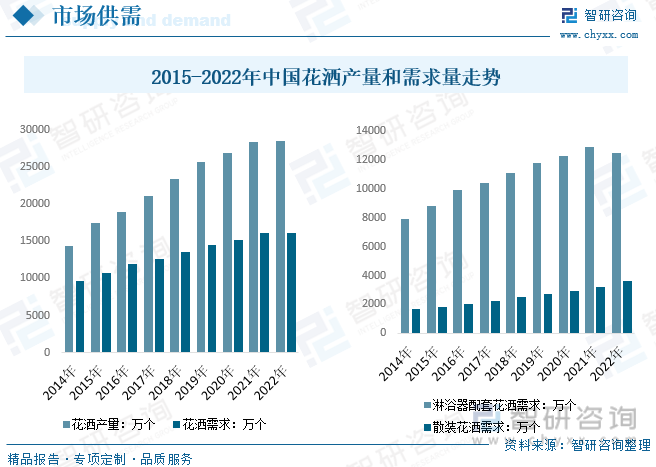

內容概況:花灑自2014年以來產量逐年走高,從2014年的1.43億個增長至2021年的2.84億,2022年房地產需求波動影響,配套需求有所下降,整體花灑產銷量分別為2.85萬個和1.62萬個,其中散裝花灑需求增速逐年走高,2022年需求量達0.36億個。

關鍵詞:花灑產量 花灑均價 花灑競爭格局 花灑需求量 花灑產業鏈

一、花灑產業概述

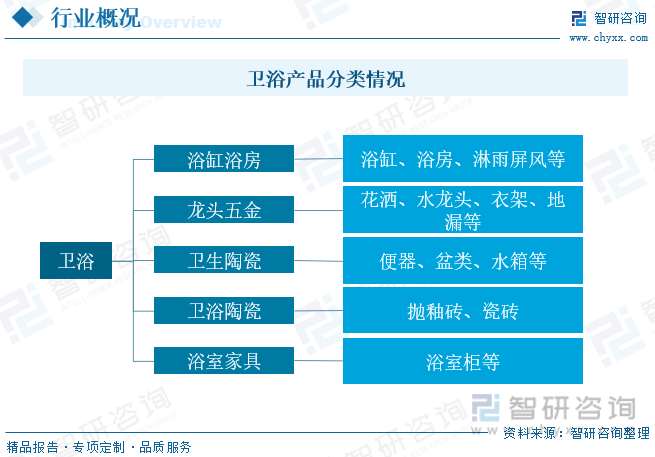

衛浴產品涵蓋衛生陶瓷、龍頭五金、瓷磚、浴室柜、浴缸浴房及其他家居家品等,水暖五金及衛生陶瓷為前兩大品類,市場份額占比較高。其中,衛生陶瓷主要包括坐便器、蹲便器、小便器等;龍頭五金包含水龍頭、五金掛件、水槽和花灑等產品以及相配套的軟管、閥芯、支撐管組件、升降桿等,淋浴花灑所占價值量比例較高。花灑又稱蓮蓬頭,是一種聯通水管且多孔的淋浴裝置,是浴室中最常見的用品,按形式分為手持花灑、頭頂花灑和側噴花灑。

二、花灑產業發展背景

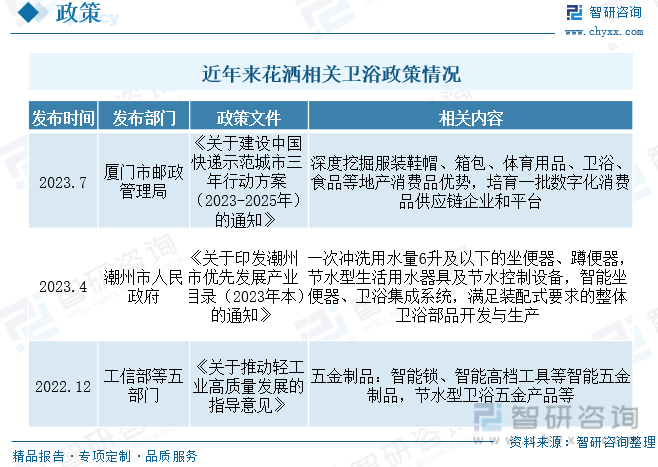

近年來國家和地方持續出臺相關促進我國衛浴產品國產化推進,主要集中在促進消費,發展智能產品和節能產品等。如2022年12月工信部等五部門發布《關于推動輕工業高質量發展的指導意見》,其中五金制品包括智能鎖、智能高檔工具等智能五金制品,節水型衛浴五金產品等,2023年4月潮州市人民政府發布《關于印發潮州市優先發展產業目錄(2023年本)的通知》包括一次沖洗用水量6升及以下的坐便器、蹲便器,節水型生活用水器具及節水控制設備,智能坐便器、衛浴集成系統,滿足裝配式要求的整體衛浴部品開發與生產,花灑作為衛浴產品主要用水器具,政策背景下產品將逐步趨向節水智能化。

三、花灑產業鏈

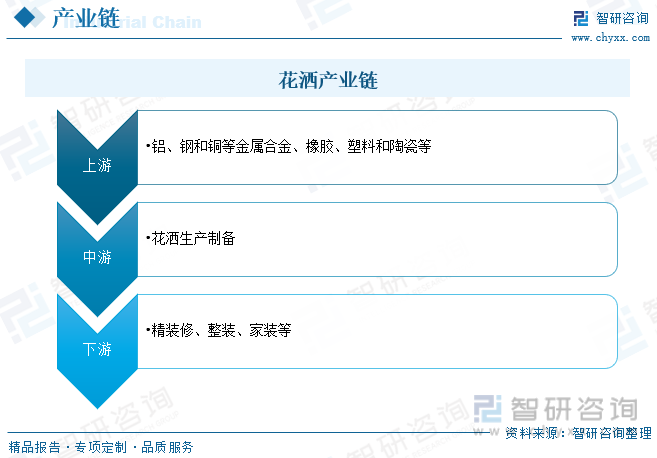

花灑行業上游行業主要是鋁、鋼、銅等金屬及合金,塑料、橡膠和陶瓷等,主體材料主要為金屬及合金,中游主要為花灑產品生產,下游的應用市場主要包括家庭用戶零售渠道(C端)及地產、家裝企業主導的工程渠道(B端)。發展前期,花灑屬于衛浴行業,行業為典型的地產鏈后周期行業,行業景氣度與房地產市場銷售強關聯,但隨著消費者消費意識轉變,更強的功能性、智能化衛浴產品興起疊加存量房二次更新需求釋放,衛浴行業受房地產波動影響逐漸減弱。

四、花灑產業發展現狀

我國花灑產業發展現狀而言,花灑屬地產后周期行業,受益于地產飛速發展紅利以及城鎮化進程推進、實現高速增長。2018年以來,地產新開工、竣工以及銷售數據下滑導致花灑行業新房市場需求受損,但同時大量存量房進入翻修周期,對沖新房需求下滑影響,且伴隨國內居民收入水平持續提高,我國整體花灑產品需求中散裝換新存量市場占比逐年走高。數據顯示,花灑自2014年以來產量逐年走高,從2014年的1.43億個增長至2021年的2.84億,2022年房地產需求波動影響,配套需求有所下降,整體花灑產銷量分別為2.85萬個和1.62萬個,其中散裝花灑需求增速逐年走高,2022年需求量達0.36億個。

相關報告:智研咨詢發布的《中國花灑行業市場調查研究及發展前景規劃報告》

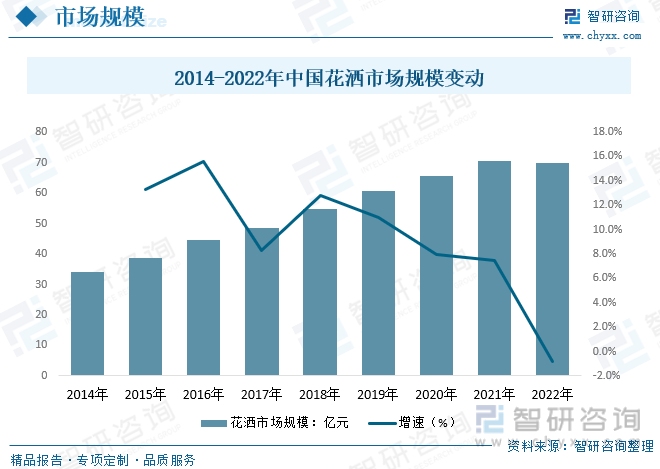

我國花灑行業市場變動情況而言,終端房地產和酒店等需求推動我國花灑市場規模逐年增長。數據顯示,2014年我國花灑市場規模僅34.15億元,近年來整體房地產需求結構轉型,行業存量市場需求占比走高,疊加人工成本和材料成本等因素帶動花灑成本上升,同時人均消費水平提升對花灑高端產品需求提升,我國整體花灑市場規模穩步提升,2021年我國花灑市場規模超70億元,2022年下游景氣度下降整體花灑市場規模小幅度波動下降,僅為69.8億元。

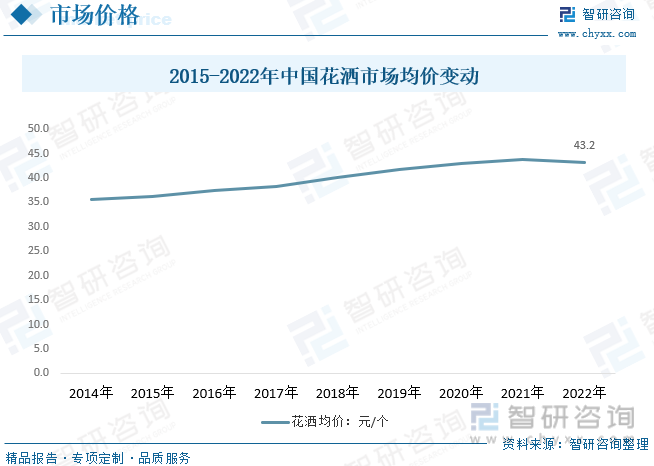

我國花灑市場均價變動,花灑制造壁壘較低,行業均價受市場原材料價格和人工成本,供需關系、品牌效應和營銷策略波動較高,近年來隨著國內人力成本和原油成本提升帶來的金屬成本走高,整體花灑成本上升,同時行業競爭加劇背景下,尤其是配套花灑產品中中高端產品份額逐年走高,帶動我國整體花灑均價逐年走高,數據顯示,2022年我國花灑均價約43.2元/個,較2021年小幅度下降,主要受需求波動導致。

五、花灑競爭現狀

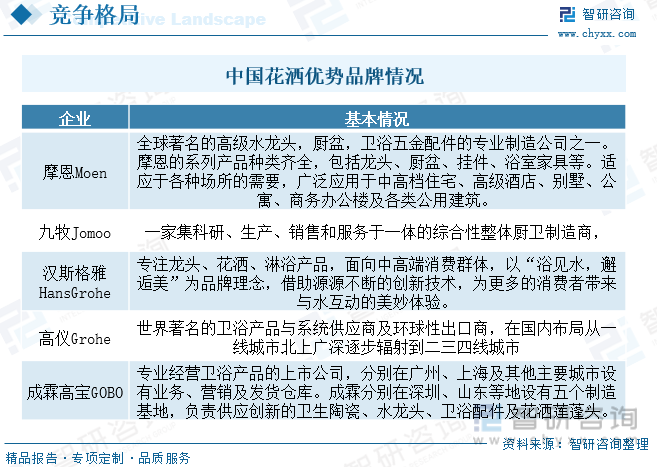

近年來,我國花灑行業迅速發展,競爭模式升級到綜合競爭,中小衛浴企業逐步出清,市場集中開始走高,雖然目前國內整體花灑品牌仍主要以摩恩和漢斯格雅等跨國衛浴品牌為主,但隨著國內花灑品牌加速發展,箭牌、九牧和東聯等國產花灑品牌崛起,花灑行業進入快速發展期,外資品牌和國產品牌兩大陣營的市場利益爭奪逐漸激化。目前摩恩、九牧等多家品牌花灑企業已經展開了聲勢浩大的市場攻勢,競爭手段越來越多樣化。未來,花灑行業的競爭將更加激烈,但也將為企業帶來更多機遇和挑戰。

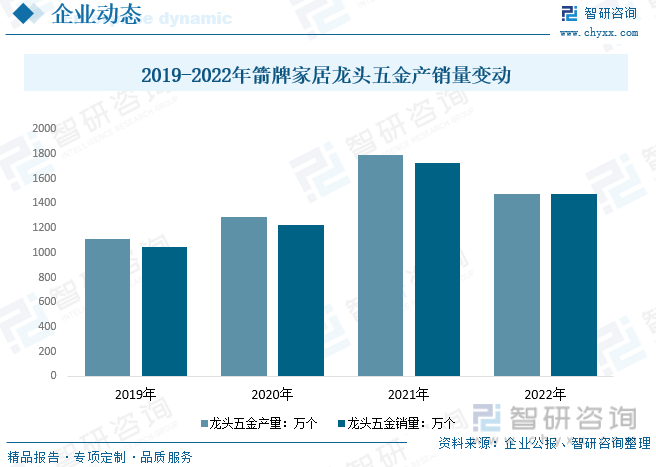

健牌家居是一家集研發、生產、銷售與服務于一體的大型現代化制造企業,生產產品品類范圍覆蓋衛生陶瓷、龍頭五金、浴室家具、瓷磚、浴缸浴房、定制櫥衣柜等全系列家居產品,致力于為消費者提供一站式智慧家居解決方案,目標是成為國際一流的智慧家居品牌,其龍頭五金下花灑產品主要包括恒溫花灑和淋浴花灑產品。經營現狀而言,2021年隨著國內整裝和精裝修滲透走高,整體龍頭五金產銷量連年走高,銷量從2019年的1050.4萬個增長至2021年的1725.3萬個,2022年國內終端房地產需求不振,整體衛浴行業需求下降明顯,箭牌家居龍頭五金產品產銷量僅為1477.4萬個和1476.1萬個,分別較2021年下降17.6%和14.4%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國花灑行業市場調查研究及發展前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國花灑行業市場調查研究及發展前景規劃報告

《2025-2031年中國花灑行業市場調查研究及發展前景規劃報告》共九章,包含中國品牌花灑競爭格局分析,2025-2031年中國品牌花灑發展預測,2025-2031年我國花灑行業投資價值與投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國超聲波無損檢測行業主要技術對比、政策匯總、市場規模、下游需求結構及未來前景展望:下游應用領域不斷拓展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國無線電發射機行業產業鏈、供需規模、行業政策、競爭格局及行業發展趨勢分析:長遠來看,無線電發射機產量需求量有望再次回升[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)